いよいよ3月期銘柄の中間権利取りである9月の権利も落ち、今年も残り3ヶ月を切りました。

9月権利落ち後の株式市場は大きく下落する展開となっていますが、今年の相場が強すぎた事を考慮すると久ぶりに良い買い場が来た様な状況でもあります。

そんななか、個人的には以前の記事でもお伝えしていた様に9月の権利落ち後が今年最後の購入チャンスとなるかもしれないと思い、10月頭に1銘柄新規で購入しています。

という事で今回は、私が10月上旬に購入した銘柄や残りのNISA枠を踏まえ、今年中に購入を検討している5銘柄の最新情報をまとめていきます。

10月上旬に購入した銘柄

まずは10月頭に購入した銘柄から振り返りますが、私は約3週間前に「9月権利落ち後に購入を検討している高配当株5選」の記事を投稿しており、その時の購入候補がこちらの5銘柄です。

2023年9月権利落ち後に購入を検討している5銘柄(2023年9月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2024 | 10.8 | 4.36 | 87 | 4.30 | 46.6 |

| Jパワー | 9513 | 2555.5 | 6.1 | 0.43 | 90 | 3.52 | 21.7 |

| 高速 | 7504 | 2084 | 13.1 | 1.16 | 48 | 2.30 | 30.1 |

| AREホールディングス | 5857 | 1948 | 11.3 | 1.31 | 90 | 4.62 | 52.3 |

| 日本空調サービス | 4658 | 798 | 13.7 | 1.27 | 30 | 3.76 | 51.5 |

私は今年も夫婦2人分のNISA枠240万円と子供のジュニアNISA枠80万円の合計320万円を購入上限にしており、10月頭の時点でNISA枠の残りは約41万円となっていましたので、今回の購入候補銘柄は最低購入金額が20万円台以下の銘柄に絞って選定していました。

そして、先程もお伝えした様に9月の権利落ち後は今年最後の購入チャンスとなるかもしれないと考え、購入候補5銘柄のうち1銘柄は、今年の権利落ち日である9月28日(木)から10月6日(金)の間に必ず購入しようと決めていました。

そんななか、権利が落ちた9月28日、29日は様子を見ていたため、10月頭にAREホールディングスを100 株購入しています。

10月頭の株式市場はアメリカの金融引き締め長期化を懸念した売りをきっかけに、久しぶりに大きく下落しました。

私は9月権利落ち後に株価が下がる場面は購入チャンスと考えていましたが、正直ここまで下がるとは思っていなかったです。

そのため、AREホールディングスについても購入後の株価は下げてしまいましたが、業績や配当が順調に推移しているなか、配当利回りも4%後半まで上昇していますので、今後の株価反発を期待しながら気長に最初の配当を待ちたいと思っています。

そして、今回の購入で残りのNISA枠は22万円とかなり少なくなりましたので、ここからは残りのNISA枠を踏まえたうえで、今年中の購入を検討している5銘柄の最新情報をまとめていきます。

【9432】NTT

最初の銘柄はNTTです。

NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

今後の方針として次世代の情報ネットワークに関する構想であるIOWNによる新たな価値創造や金融サービス、ヘルスケア・メディカルサービスなどに注力する方針で、今後5年間で成長分野へ約8兆円を投資予定としています。

NTTは今年6月に株式の25分割を行い、権利が落ちたタイミングで800株購入していますが、現在の最低購入金額も2万円以下と格安ですので、更なる買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期(会社予想) | 12550 |

2019年からの通期最終利益について、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響はありましたが、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、今期業績は電気代高騰の影響が不透明ではあるとはしていますが、更に増益の見込みとしているなか、第1四半期時点の通期進捗率は30%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年(会社予想) | 5 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。

金額の単位が細かくなっているのは株式分割の影響ですが、今期見込みは2015年と比較すると2倍以上へ増えています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし継続的な増配の実施を基本的な考え方としています。

株価推移

株価は2020年10月に85円まで売られましたが、その後は右肩上がりの状況です。

去年後半以降は反落する場面もありましたが、直近は180円付近まで上昇しています。

株価指標(2023年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 173.1 | 11.7 | 1.65 | 5 | 2.89 | 33.8 |

最近の株価はじわじわ上昇していますが、順調に増配が続いていますので配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPERに割安感はそれ程なく、配当性向は34%付近と余裕を感じる水準です。

NTTについて、日本を代表する企業で業績や配当が順調に推移しているなか、最近の株価はじわじわ上昇していますが、依然最低購入金額は2万円以下と格安です。

株価上昇の影響もあり配当利回りは2%台と高配当株としては物足りない水準ですが、少しでもNISA枠を無駄にしないためにも、残りのNISA枠で購入できる限り買い増したいと考えています。

【5020】ENEOS

2番目の銘柄はENEOSです。

ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けています。

ENEOSについても既に700株保有しており、最近の株価は珍しく乱高下が続いていますが、まだまだ他の高配当株と比較して出遅感がある事や最低購入金額も5万円付近と格安ですので、今回久しぶりに購入候補にしています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1400 |

| 2024年3月期(会社予想) | 1800 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。

2020年はコロナショックによるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり過去最高益の水準へ大きく回復しています。

しかし、前期は原油価格の在庫影響益の反転や石化市況の悪化に加え、電力事業で減損のため大きく減益となっています。

そして、今期業績は製油所稼働の回復に伴う輸出数量増加や生産効率向上に加え、原油価格の前期マイナスタイムラグ解消などの影響で増益見込みとしているなか、第1四半期時点の通期進捗率は25%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。

先ほど触れた様に最近の業績は大きく上下しており、2020年に至っては赤字に転落していますが、業績とは関係なく配当は安定しています。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

株価推移

株価はコロナショックで320円まで値を下げましたが、約1年をかけて500円付近まで上昇しています。

その後は400円台で停滞する期間が長かったですが、今年8月以降は原油高の影響もあり642円まで上昇し、直近は522円まで反落するなど値動きが激しくなっています。

株価指標(2023年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 522 | 8.7 | 0.54 | 22 | 4.21 | 36.9 |

最近の株価はじわじわ上昇していますが、配当は22円で安定しているため配当利回りは4%前半の水準です。

今期は増益見込みとしているなかPER、PBRは市場平均と比較して割安で、配当性向は37%付近と余裕を感じます。

ENEOSについて、業績は商品市況の影響で大きく上下していますが、配当は一定の水準で安定しており、現在の配当方針を踏まえると今後の安定配当にも期待できそうです。

株価も少し前までは400円台で停滞している期間が長く、最近の株価は少し動き出しているところではありますが、銀行株や総合商社株など他の高配当株と比較するとまだまだ出遅れている水準ですので、NISA枠の残りで買い増しを検討しています。

【3333】あさひ

3番目の銘柄はあさひで、今回初めて購入候補にしています。

あさひは、自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えていますので、馴染みがある人も多いかと思います。

取り扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

そして、ネット通販も強化しており、PB率も高くなっています。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期(会社予想) | 34 |

2020年からの通期最終利益を見ていきますが、2021年に大きく伸びた後は30億円台で安定しています。

2021年の業績が好調だった要因は、コロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化したためとの事です。

2022年以降減益の要因はコロナ禍の需要は継続しているとして売上は増えていますが、仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだためとしています。

今期業績も仕入れコスト上昇など厳しい経営環境は継続するとしていますが、去年行った価格改定も反映されるとして増益見込みにしているなか、第2四半期時点の通期進捗率は85%付近と順調に推移しています。

ただ、あさひは例年3月から5月の第1四半期業績が突出しており、第2四半期時点では前期比増益ですが、進捗率は過去5年の平均には達していない状況です。

配当推移

| 銘柄名 | あさひ |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年(会社予想) | 45 |

2015年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。

そして2022年以降の業績は先程も触れた様に減益傾向となっていますが配当は据え置いており、今期見込みは45円と一気に17円の増配になっています。

今期大幅増配の要因について、あさひは配当による直接的な利益還元への集約が適切と判断し、今期から株主優待を廃止しています。

株主優待の廃止に合わせて、今期より配当性向 35%を目安にした事で大きく増配となっています。

株価推移

株価はコロナショックで934円まで売られた後は、約半年で2000円付近まで反発しました。

しかし、その後はずるずる売られる展開となり、直近は1250円前後で推移しています。

株価指標(2023年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1250 | 9.6 | 0.87 | 45 | 3.60 | 34.6 |

最近の株価は低迷しているなか、今期配当は大きく増配見込みですので配当利回りは3%半ばとなっています。

業績は安定しているなかPER、PBRは市場平均よりも割安で、配当性向は35%付近と方針通りの水準です。

あさひについて、数年前のピークと比較すると業績は低迷していますが最終利益は30億円台で安定しており、最近の株価下落で指標面も割安な状況です。

そんななか、今期から見直された配当方針や現在の配当性向を考慮すると今後の増配にも期待できそうな印象です。

その割に最近の株価は低迷し過ぎの様にも見えますので、今回初めて購入候補にしています。

【1332】ニッスイ

4番目の銘柄はニッスイで今年3月に500株購入していますが、更なる買い増しを検討しています。

ニッスイは水産品の加工や物流を手掛ける大手水産メーカーで、世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率は4割近くを占めています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期(会社予想) | 215 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年頃は減益が続きました。

しかし、2022年以降はコロナからの経済回復や国内養殖事業の改善に加え、堅調な市況価格の影響もあり大きく業績が回復しており、前期は過去最高益を記録しています。

今期も堅調な流れは継続するとして更に増益の見込みにしているなか、第1四半期時点の通期進捗率は27%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | ニッスイ |

| 2015年 | 3 |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年(会社予想) | 20 |

2015年からの配当推移を見ていきますが順調に増配が続いています。

特に最近は好調な業績を背景に増配額も大きくなっており、今期見込みは2015年と比較すると7倍近い水準です。

ニッスイの配当方針は、長期的・総合的視野に立った企業体質の強化ならびに将来成長が見込まれる分野の事業展開に備えた内部保留も勘案しながら、経営環境の変化に対応して連結業績に応じた株主還元を行うとしています。

株主優待

ニッスイは株主優待が設定されており、保有株数によって自社商品の詰め合わせセットがもらえます。

具体的な金額は、500株以上で3000円相当、1000株以上で5000円相当となっており、最低単元の100株ではもらえませんので注意が必要です。

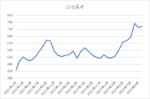

株価推移

株価は2019年には863円まで上昇しましたが、コロナショックで398円まで値を下げました。

その後は500円台で停滞する期間が長かったですが、今年春以降は株価が動き出し、直近は700円前後で推移しています。

株価指標(2023年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 710.3 | 10.3 | 0.99 | 20 | 2.82 | 28.9 |

配当は順調に増配が続いていますが、最近の株価は上昇していますので配当利回りは2%後半となっています。

好調な業績を背景にPERは市場平均と比較して割安で、配当性向は29%付近と余裕を感じる水準です。

ニッスイについて、直近の業績は順調に推移しており配当も増配が続いています。

その様な状況でも株価は停滞する期間が長かったですが、今年春以降はさすがに動き出した感じです。

しかし、直近の株価は処理水放出に絡み中国が海産物の輸入を全面停止した影響もあってか反落しており、最低購入金額も7万円台と格安ですので年内の買い増しを検討しています。

【4658】日本空調サービス

最後の銘柄は日本空調サービスで、前回の購入候補からの継続銘柄です。

日本空調サービスは、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行うサービス部門を中核に、リニューアル工事を主体とする設備工事部門を併せ持つ、建物設備のトータルサポート企業です。

特殊な環境を有する施設が売上の約7割を占めており、維持管理に高度な技術が必要な事や参入障壁が高い点も強みとなっています。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期(会社予想) | 20 |

2020年からの通期最終利益を見ていきますが、業績が大きく伸びた2022年以外は20億円前後で安定しています。

2022年に業績が大きく伸びた要因は、保有株式の売却益13億円を計上したためとの事で過去最高益になっています。

前期業績は保有株式売却の反動もあり大きく減益となっていますが売上は増えており、今期は増益の見込みとしています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2015年 | 12.5 |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年(会社予想) | 30 |

2015年からの配当推移を見ていきますが順調に増配傾向が続いていたなか、2022年は業績好調を背景に大きく増配となっていますが、内訳は保有株式売却に絡む特別配当が15円となっています。

そして前期は特別配当の反動で減配となっていますが、今期は2円増配見込みで年間配当は30円台に乗せる予測となっています。

日本空調サービスの配当方針は、純資産配当率を意識した株主還元の実施としており、具体的な目安は、資本生産性(ROE)を高めた上で配当性向50%を維持としています。

株価推移

株価はコロナショックで530円まで売られる場面がありましたが、その後は700円付近まで急速に値を戻しています。

その後、2021年9月に保有株式売却による業績の上方修正と大幅増配を発表した事で株価は887円まで上昇しましたが、今年に入ってからは700円台の動きが中心となっています。

株価指標(2023年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調サービス | 4658 | 773 | 13.3 | 1.23 | 30 | 3.88 | 51.5 |

直近の株価は800円付近までじわじわ上昇していますが、今期配当は増配見込みですので配当利回りは3%後半となっています。

今期業績は増益見込みですがPER、PBRに割安感はなく、配当性向は51%付近と方針通りの水準です。

日本空調サービスについて、保有株式の売却で一時的に利益が伸びた時期はありましたが、基本的に業績は安定傾向です。

業績が安定している事に加え、現在の配当性向は51%付近とそこまで余裕がある訳ではありませんので、今後も配当が増えていくかは不透明ですが、それでも現在の配当利回りは3%後半と高水準です。

以上の点に加え、最低購入金額も8万円前後と格安ですので、引き続き購入候補にしています。

今年中に購入を検討している高配当株5選(2023年10月6日時点)

今回検証した今年中に購入を検討している5銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 173.1 | 11.7 | 1.65 | 5 | 2.89 | 33.8 |

| ENEOS | 5020 | 522 | 8.7 | 0.54 | 22 | 4.21 | 36.9 |

| あさひ | 3333 | 1250 | 9.6 | 0.87 | 45 | 3.60 | 34.6 |

| ニッスイ | 1332 | 710.3 | 10.3 | 0.99 | 20 | 2.82 | 28.9 |

| 日本空調サービス | 4658 | 773 | 13.3 | 1.23 | 30 | 3.88 | 51.5 |

今回の5銘柄については、今年のNISA枠の残りが約22万円とかなり少なくなっていますので最低購入金額が10万円台以下の銘柄を中心に選定しています。

また、私は冒頭でもお伝えした様に現在3つの口座を使用して投資を行っていますので、残りのNISA枠は22万円としていますが、NISA枠がかなり少なくなっている口座もあります。

そのため、NTTやENEOS、ニッスイは既に保有していますので買い増しにはなりますが、最低購入金額が5万円前後と格安ですので、少しでもNISA枠を余らせないように銘柄や口座の組み合わせも意識しながら狙っていきたいと考えています。

まとめ

今回は残りのNISA枠を踏まえ、今年中に購入を検討している5個の高配当株についてまとめました。

先週は想定以上に大きな下げがやってきた事で、購入したばかりのAREホールディングスは値を下げ、含み益も大きく減ってしまいました。

そして相場全体にも悲観ムードが漂い出していますが、まだ日経平均で見ると直近の高値から1割程度しか下げていません。

もちろん今週以降更に大きく値を下げる可能性もありますが、今月末から予定されている決算発表は、コロナからの経済回復や継続している円安を受けて好調な銘柄が多いと思います。

以上の点を踏まえると、今回の下落は暴落ではなく大きめの調整で、10月下旬頃からは好調な決算発表を背景に日経平均も持ち直していく可能性が高いと考えています。

という事で、個人的にはNISA枠がかなり少なくなっていますので、今年の購入については今回の5銘柄の中から2~3銘柄を購入して終了する事になるかと思いますが、連休明けのなるべく早いタイミングで購入しようかと考えています。

そんな実際の投稿実績は改めて投稿しますので、宜しくお願いします。

今年中に購入を検討している5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

40代元証券マンの高配当株投資(YouTube編)

コメント