5月は3月期銘柄の本決算発表がピークを迎えましたが、今期配当を増配見込みで発表する銘柄や自社株買いにより株主還元力を示してくれた銘柄が多かった印象です。ただ、今期業績は保守的な予測から減益見込みにしている銘柄や今年既にかなり上昇していた反動で好調な決算でも発表後に売られてしまう銘柄もありました。

ただ、優良高配当株の株価が下がる場面は購入チャンスですので、今回はその様な相場状況を踏まえ、6月に購入を検討している7銘柄の最新情報をまとめていきます。

※Xでも投資関連の投稿を行っていますので、是非下記リンクからフォローをお願いします!!

【5911】横河ブリッジHD

最初の銘柄は横河ブリッジHDで、橋梁メーカーの国内最大手です。橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けています。

また、主要な取引先は高速道路会社や国土交通省、地方自治体となっており、今回久しぶりに購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期(会社予想) | 117 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、じわじわと増益が続いています。増益が続いている要因について、2023年はシステム建築事業において高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響で、前期も橋梁事業とエンジニアリング関連事業の手持ち工事が順調に進捗している事や投資有価証券売却益の計上により過去最高益を更新しています。

そんななか、今期は販管費などの増加により減益見込みにしていますが減益率はわずかですので、今後の業績次第では上方修正の可能性も十分ありそうです。

配当推移

| 年 | 横河ブリッジ |

| 2015年 | 14 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年(会社予想) | 110 |

2015年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。また、先程お伝えした様に業績はじわじわ増益が続いていますが、最近の増配額は大きくなっており、今期も業績は現状減益見込みですが配当は15円の増配予測にしています。

業績が安定しているなか増配が続いている要因は、従来の配当性向が低かった事に加え、2022年より目安の配当性向を引き上げたためです。

横河ブリッジHDの配当方針は、配当性向30%以上ならびに増配基調の維持を目指すとしており、前期から累進配当も導入しています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、1000株以上を5年以上継続保有する事で2000円分にグレードアップします。

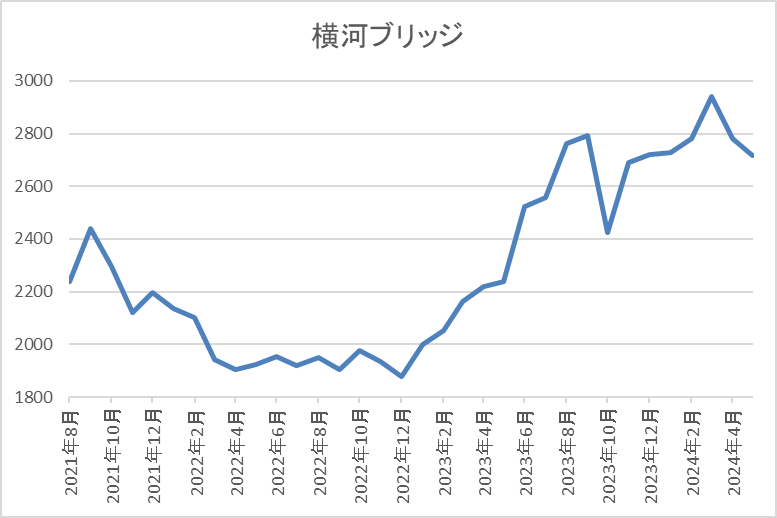

株価推移

株価はコロナショックで1539円まで売られましたが、2021年には2500円付近まで値を戻しました。

その後、再び1800円前後まで売られた後は反発し、今年3月には3000円付近まで上昇しましたが、直近は2700円前後で推移しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2756 | 9.6 | 0.90 | 110 | 3.99 | 38.3 |

最近の株価は直近の高値から下落しているなか、順調に増配が続いていますので配当利回りは4%前後と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

横河ブリッジHDについて、従来から業績は安定しているなか今期も現状は減益見込みにしていますが、減益率は1%程度ですので、今後の展開次第で今期も過去最高益を更新する可能性は十分ありそうです。

そんななか、最近は増配幅が大きくなっている事や直近は決算を受けて株価が下落している事もあり配当利回りは4%前後と高水準になっています。

以上の点を踏まえると、国土交通省などが販路の中心である事や老朽化が進む橋梁事業については今後も修繕やメンテナンス需要が高まる事が想定される事に加え、累進配当政策のもと今後の増配も期待できますので6月の購入候補にしています。

【9432】NTT

2番目の銘柄はNTTで現在800株保有していますが、6月の買い増しを検討しています。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

最近の業績は通信料値下げの影響を受けながらも増益が続いていましたが、今期業績を減益見込みで発表した影響もあってか、決算後の株価は大きく売られている状況です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

株価推移

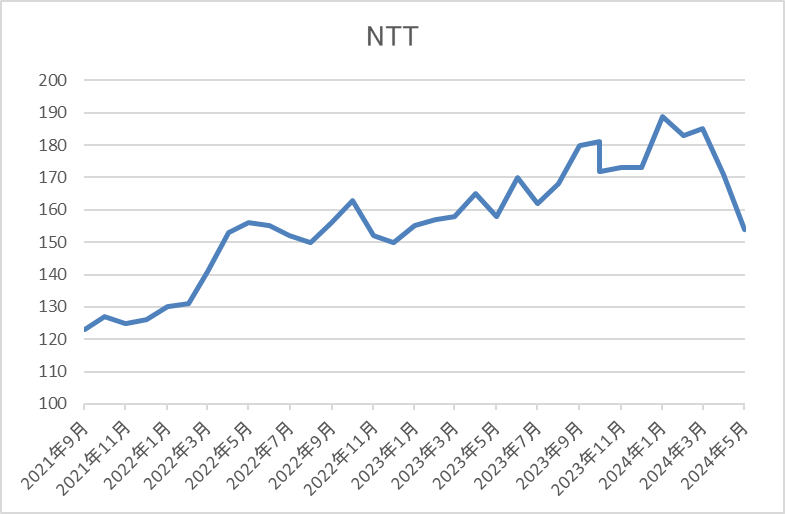

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、今年1月には192円まで上昇しましたが、その後は低迷しており、決算後に更に売られた事で直近は155円前後まで下落しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 154.3 | 11.8 | 1.32 | 5.2 | 3.37 | 39.7 |

直近の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は40%付近となっています。

NTTについて、業績は増益が続いていましたので今期見込みを減益予測で発表した事は意外でしたが、同じく増益が続いていた通信株のKDDIとソフトバンクも前期は減益でしたので、そこまで心配する必要はないかと思います。

そんななか、NTTに関しては去年から防衛費に充てるために政府保有株式を売却するとの報道や株式の25分割により株主が約2倍に増えた事で売りが出やすくなっているなどの要因もあったため、今回の決算をきっかけに下げ幅が拡大している印象ですが、中長期の視点で日本を代表する優良銘柄である事は変わりないと思いますので、6月の買い増しを検討しています。

【1884】日本道路

3番目の銘柄は日本道路で今回初めて購入候補にしています。日本道路は清水建設の子会社で道路舗装などを行う建設会社です。

道路舗装のほか、建設用資材の製造・販売、機器リース業務やスポーツ施設、レジャー施設なども手掛けています。

通期最終利益(億円)

| 銘柄名 | 日本道路 |

| 2020年3月期 | 67 |

| 2021年3月期 | 75 |

| 2022年3月期 | 56 |

| 2023年3月期 | 57 |

| 2024年3月期 | 50 |

| 2025年3月期(会社予想) | 52 |

2020年からの通期最終利益について、2021年をピークに減益傾向となっています。2021年に業績が大きく伸びた要因は、完成工事高の増加やICT活用などによる現場での生産性向上のためとしていますが、2022年以降は原油価格高騰や原材料価格高騰に加え、為替の変動影響などで減益になっています。

しかし、今期は賃上げによる個人消費や企業の設備投資マインドの上昇により回復基調で推移する見込みとして増益予測にしています。

配当推移

| 年 | 日本道路 |

| 2015年 | 50 |

| 2016年 | 34 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 40 |

| 2020年 | 36 |

| 2021年 | 52 |

| 2022年 | 42 |

| 2023年 | 56 |

| 2024年 | 60 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、40円を挟んで増減を繰り返していますが、2023年は大きく増配となっています。2023年の配当が大きく増配となった要因は有価証券売却益により特別配当20円を実施したためですが、前期以降は普通配当のみで年間60円配当となっています。

日本道路の配当方針は1株当たり配当額は現状の水準を維持し、業績に応じて配当額を増額するとしています。

株価推移

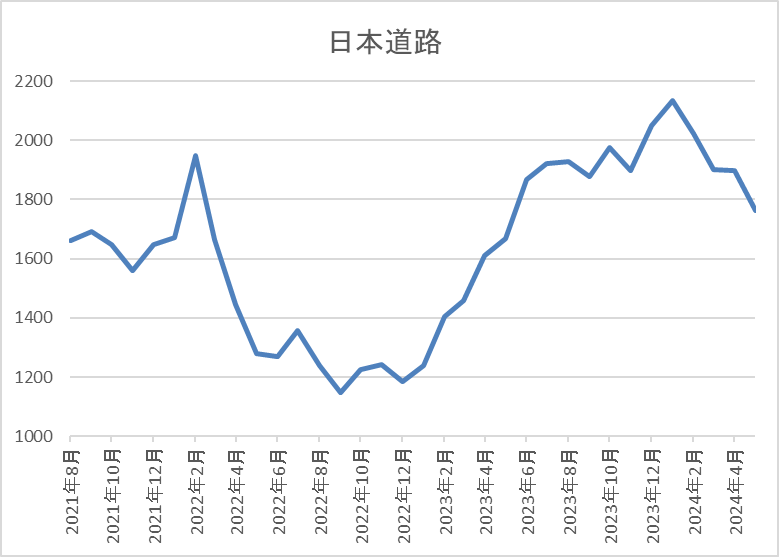

株価はコロナショックで1074円まで売られた後、2022年には2104円まで上昇しました。

その後は再び1000円付近まで下落する場面がありましたが、今年1月には2410円まで反発し、直近は1800円前後まで下落しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本道路 | 1884 | 1811 | 15.3 | 0.80 | 60 | 3.31 | 50.7 |

最近の株価は直近高値から下落していますが、今期配当は据え置き予測ですので配当利回りは3%半ばの水準です。

今期業績は増益見込みですがPERに割安感はなく、配当性向は51%付近となっています。

日本道路について、業績は増減を繰り返していますが50億円台で安定している印象で、最近の配当も高水準を維持しています。

株価の変動が激しい点が高配当株としては懸念事項ですが、直近の株価は今年1月の高値からかなり下げていますので今回初めて購入候補に選定しています。

【4658】日本空調サービス

4番目の銘柄は日本空調サービスで今年度々購入候補にしていましたが、購入できずにいましたので改めて購入候補にしています。

日本空調サービスは建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期(会社予想) | 28 |

2020年からの通期最終利益について、業績が大きく伸びた2022年以外は20億円前後で安定していましたが、前期は大きく増益になっています。ただ、2022年に業績が大きく伸びた要因は保有株式の売却益13億円を計上したためで、2023年は反動から大きく減益となりました。

しかし、前期は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事及びスポットメンテナンスが好調に推移した事や適性価格による受注により大きく増益となっており、今期も同様の流れは継続する見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2015年 | 12.5 |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年(会社予想) | 40 |

2015年からの配当推移を見ていきますが順調に増配傾向が続いていたなか、2022年は業績好調を背景に大きく増配となっていますが、内訳は保有株式売却に絡む特別配当が15円となっています。

2023年は特別配当の反動で減配となっていますが、前期は業績好調から一気に11円の大幅増配となっており、今期も更に1円の増配見込みになっています。

日本空調サービスの配当方針は安定した利益還元の実現を目的として、連結配当性向の目途を50%程度とする基本方針を設定しているなか、自己資本当期純利益率の目標と併せる事で純資産配当率5%程度を目安としています。

株価推移

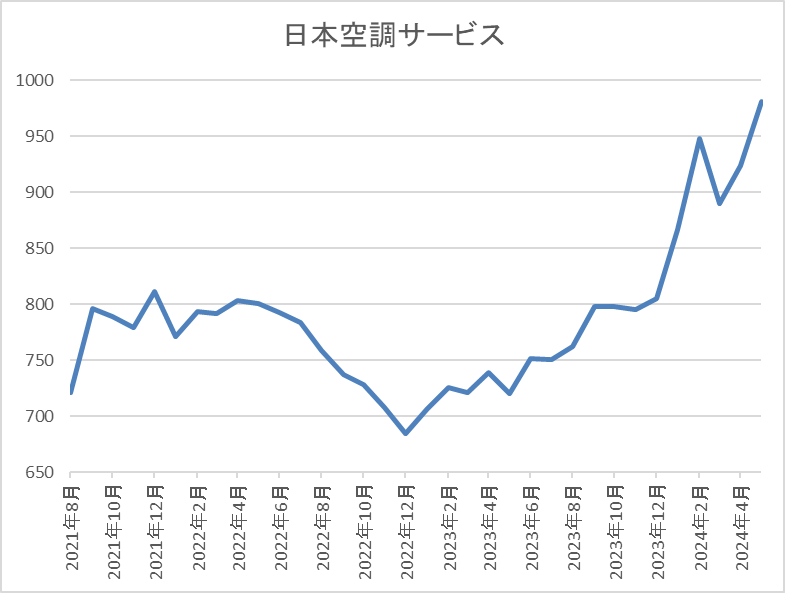

株価はコロナショックで530円まで売られる場面がありましたが、その後は700円付近まで急速に値を戻しています。

その後はじわじわ上昇し、更に今回の決算を受けて直近は1000円前後まで上昇しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調サービス | 4658 | 1014 | 12.4 | 1.46 | 40 | 3.94 | 49.1 |

最近の株価はここ数年の高値圏で推移していますが、配当は大きく増配となっていますので配当利回りは4%前後と高水準です。

最近の業績も大きく伸びていますのでPERは市場平均と比較して割安で、配当性向は49%付近と方針通りの水準です。

日本空調サービスについて、保有株式の売却で一時的に利益が伸びた時期はありましたが、基本的に業績は安定していたなか、最近の業績は本業の好調で増益傾向になっています。そして、業績好調に合わせ配当も大きく増配となりましたので、配当利回りも4%前後と魅力的な水準です。

また、日本空調サービスは病院や製造工場などの特殊な環境を有する施設と年間契約を結んでいる事が強みななか、前期増益の要因を踏まえると今後も更に堅調な業績が続く可能性がありそうですので、今月こそは購入したいと考えています。

【8975】いちごオフィスリート投資法人

5番目の銘柄はREITのいちごオフィスリート投資法人で現在2株保有していますが、買い増しを検討しています。いちごオフィスリートは、首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築する投資方針です。

現在の保有物件数は87件でエリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年(会社予想) | 4849 |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していました。そんななか2023年の分配金は保有不動産の売却により最終利益が大きく増えた事で2000円近い大幅増配となりました。

今年は去年の反動で2000円近い減配見込みになっていましたが、今年も保有不動産の売却があった影響などで先日今年10月の配当額が増額され、4000円台後半まで上昇しています。

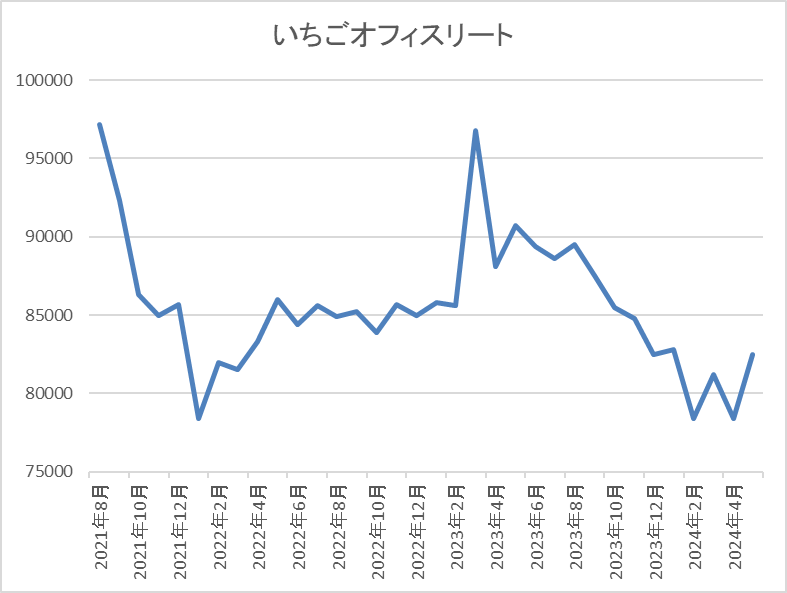

基準価格推移

基準価格はコロナショックで5万4300円まで売られましたが、急速に10万円付近まで反発しました。

しかし、その後は8万台での値動きが中心で、去年の大幅増配が発表された時点では再び10万円を超える場面もありましたが、最近は再び8万2000円前後まで下落しています。

基準価格指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごオフィスリート | 8975 | 82000 | 19.4 | 1.25 | 4849 | 5.91 | ‐ |

最近の基準価格は今後の利上げ懸念や権利落ちの影響もあってじわじわ売られていますが、分配金は高水準を維持していますので、利回りは5%後半と高水準です。

いちごオフィスオフィスリートについて、去年は保有物件の売却により分配金や基準価格が上昇した時期がありましたが、最近は平常運転に戻ってきている印象です。そんななか、最近の基準価格はREIT全体の低迷もありじわじわ売られているなか、先日の分配金増額により利回りも5%後半まで上昇していますので、6月の買い増しを検討しています。

【8630】SOMPOホールディングス

6番目の銘柄はSOMPOホールディングスで、5月の購入候補からの継続銘柄です。SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1466 |

| 2020年3月期 | 1225 |

| 2021年3月期 | 1424 |

| 2022年3月期 | 2248 |

| 2023年3月期 | 264 |

| 2024年3月期 | 4160 |

| 2025年3月期(会社予想) | 2300 |

2019年からの通期最終利益について、2020年頃は1000億円台で安定していましたが、2022年は2000億円台へ一気に業績が伸びています。2022年に業績が大きく伸びた要因は、コロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としています。

2023年は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のために大きく減益となっており、前期はその一過性要因剥落や収益構造改革による収支改善に加え、海外保険事業の好調により大きく増益となりました。

しかし、今期は先行投資や自動車保険の修理費単価上昇を想定し、大きく減益の見込みにしています。

配当推移

| 銘柄名 | SOMPO |

| 2015年 | 23.3 |

| 2016年 | 26.6 |

| 2017年 | 30 |

| 2018年 | 36.6 |

| 2019年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 56.6 |

| 2022年 | 70 |

| 2023年 | 86.6 |

| 2024年 | 100 |

| 2025年(会社予想) | 112 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2023年も減配どころか増配を継続しており、前期までで10期連続の増配となっています。特に最近は増配額も大きくなっており、前期は約14円、今期も現状12円の増配予定となっています。

SOMPOホールディングスの配当方針は、利益成長に合わせた着実な増配をベースとした透明性の高い株主還元方針を堅持するとの事で、具体的な目安を修正連結利益の50%としていますが、政策株式売却後の50%を追加還元として設定しています。

株価推移

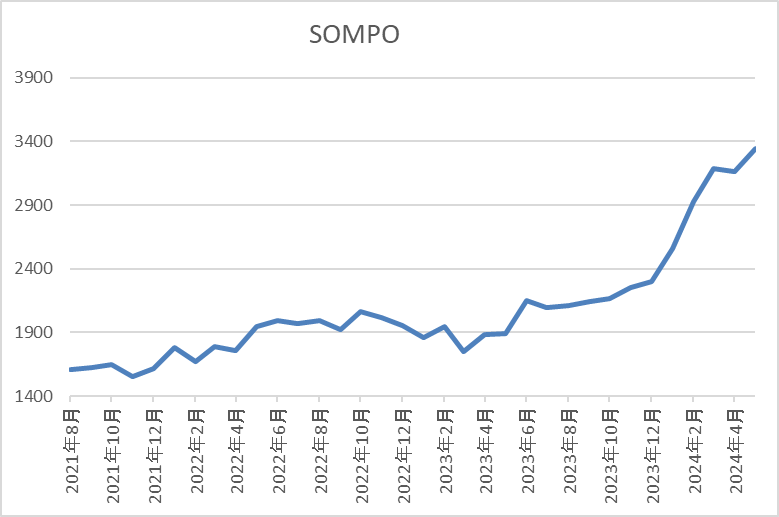

株価はコロナショックで801円まで下げた後は、右肩上がりの状況が続いています。

そんななか、去年後半以降は今後の金利先高観や金融庁からの政策保有株売却要請の影響もあり急騰し、直近は3300円前後で推移しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPOHD | 8630 | 3325 | 14.3 | 1.15 | 112 | 3.37 | 48.1 |

最近の株価は上場来の高値付近で推移していますが、大幅増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みのためPERは市場平均並みで、配当性向は48%付近と方針通りの水準です。

SOMPOホールディングスについて、最近の業績は大きく増減を繰り返していたなか、今期見込みを大幅減益で発表し、今期配当見込みも含め、他の保険株と比較して物足りなかった事もあり、決算後の株価は3000円割れの水準まで大きく売られました。

従って、6月に更に株価が下がる場面があれば狙いたいと考えていましたが、5月末に新中期経営計画を発表した事で株価も反発していますので、再度今月売られる場面があれば狙おうと考えています。

【8897】ミラースHD

最後の銘柄はミラースHDで5月の購入候補からの継続銘柄です。ミラースHDは、首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期(会社予想) | 107 |

2020年からの通期最終利益について、増減を繰り返す展開が続いていますが概ね50億円前後で推移しています。そんななか、2023年はタカラレーベン・インフラ投資法人へのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっています。

前期は不動産事業が好調な進捗により計画を上回った事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となり、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されていましたが、前期は普通配当で2円の増配となっており、今期は業績好調により一気に6円の増配見込みになっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

株価推移

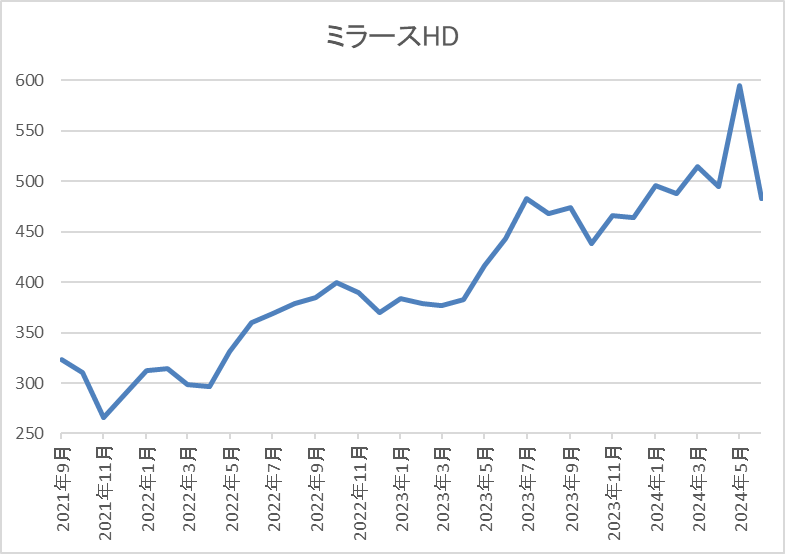

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、去年春以降はじわじわと値を上げ、直近は決算後に595円まで上昇しましたが、その後の公募増資発表により480円前後まで下落しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 480 | 4.9 | 0.80 | 30 | 6.25 | 30.1 |

最近の株価は直近の高値から急落しているなか、今期は大幅増配見込みですので配当利回りは6%前半と高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

ミラースHDについて、好調な業績と連動して配当も大きく増配となった事で決算後の株価は急騰しましたので、1度は購入をあきらめました。ただ、決算発表の1週間後に株式の売出を発表した事で株価も急落しましたので改めて購入候補にしています。

株式の売出については、現在株主還元の一環で行われている自社株買いの反対になりますので1株当たり価値の希薄化から短期的にはマイナス材料になってしまいます。

ただ、長期的に見た場合は企業の成長に繋がる可能性もあり、実際ミラースHDも今回の資金調達は、エネルギー事業を担う連結子会社やホテル事業をその事業の一部とする子会社に充当するとしています。

以上の点も考慮すると、今後はエネルギー事業にも注力していく方針で将来性に期待できる部分は大きいかと思いますので、改めて6月の購入を検討しています。

2024年6月に購入を検討している7銘柄(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2756 | 9.6 | 0.90 | 110 | 3.99 | 38.3 |

| NTT | 9432 | 154.3 | 11.8 | 1.32 | 5.2 | 3.37 | 39.7 |

| 日本道路 | 1884 | 1811 | 15.3 | 0.80 | 60 | 3.31 | 50.7 |

| 日本空調サービス | 4658 | 1014 | 12.4 | 1.46 | 40 | 3.94 | 49.1 |

| いちごオフィスリート | 8975 | 82000 | 19.4 | 1.25 | 4849 | 5.91 | ‐ |

| SOMPOHD | 8630 | 3325 | 14.3 | 1.15 | 112 | 3.37 | 48.1 |

| ミラースHD | 8897 | 480 | 4.9 | 0.80 | 30 | 6.25 | 30.1 |

こちらに今回検証した2024年6月に購入を検討している7銘柄を表にまとめています。今回の7銘柄は、いちごオフィスリート以外は全て5月に本決算を発表している事もあり、決算発表後の株価は乱高下しています。

従って、6月も引き続き値動きが激しくなる可能性がありますが、優良高配当株の株価が下がる場面は購入チャンスだと改めて心に刻み、チャンスを待ちたいと考えています。

そんななか、私は今回検証した7銘柄の中から1銘柄は必ず6月中に購入しようと決めており、具体的な銘柄の情報や今回触れていない購入理由を昨日YouTubeのメンバー限定動画で公開していますので、興味のある方は下記リンクから是非メンバーシップへご加入ください。

まとめ

今回は2024年6月に購入を検討している7銘柄の最新情報を検証しました。私は今年の購入上限を夫婦2人分の成長投資枠480万円としており、5月までに約353万円の株式を購入していますので、残りは137万円となっています。

そろそろ残りのNISA枠も気になり始める水準ですが、今後も株価が大きく下がる場面は躊躇せずに購入していくつもりです。

6月に購入を検討している7銘柄の最新情報はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント