高配当株投資1番の魅力は安定した配当を長期的に受け取れる事ですが、デメリットとして配当利回りの高い銘柄は成熟企業で成長性の乏しい企業が多いため、株価の上昇が期待できないという意見があります。確かに高配当株の中には、株価の下落で利回りが上昇しているケースや新規投資先が無い事で配当による還元が増えているケースなどもありますが、今年の株価上昇もあり、最近では高水準の配当をもらいながら、保有銘柄の含み益も大きく膨らんでいる投資家は多いかと思います。

実際、私が数年前に購入した高配当株の中には、現在の株価が2倍どころか、4倍、5倍に迫る水準まで大きく上昇している銘柄もありますので、高配当株だからと言って株価の値上がりが期待できない事は全くありませんし、なかには大化けする銘柄も潜んでいます。

そこで今回は、高水準の配当を受け取る事ができる高配当株でありながら、来年の株価が大化けする可能性も秘めている6つの高配当株を検証していきます。

大化け銘柄の条件

まずは、来年の株価が大化けしそうな銘柄の条件をまとめていきますが、最初は業績や配当が好調な事です。株価は業績、配当以外にも日経平均やNY市場の動向に加え、経済指標、各企業の将来性など様々なものから影響を受けますが、やはり業績や配当が好調に推移している銘柄の株価は、いずれかのタイミングでは必ず上昇していますので、株価大化けの重要な条件です。

2つ目の条件は、株価が低迷or動き出したばかりの銘柄です。今年の株式市場は大きく上昇していますので、ほとんどの銘柄の株価が少し前と比較して値を上げていると思いますが、なかには依然、株価が低迷している銘柄や動き出したばかりの銘柄もありますので、その様な銘柄は来年の大化け候補となります。

最後はインフレに強い銘柄です。来年の株式市場については、更なる上昇を予想する人と今年の反動で下落を予想する人で、見方が分かれる可能性はありますが、インフレについては、来年も継続する事を予想している人が大半でしょうし、少なくとも再び数年前の水準へ戻る事を予想している人は皆無だと思います。個人的にも来年は更にインフレが加速する事を予想していますので、インフレに強い銘柄は来年の大化け候補となります。

以上の3条件をもとに、ここからは来年の株価が大化けしそうな6銘柄を個別に検証していきます。

【3407】旭化成

最初の銘柄は旭化成で、ヘルスケア、住宅、マテリアルなどの事業を手掛ける大手総合化学メーカーです。ヘルスケア事業では国内外で医薬品などを取り扱い、住宅事業では不動産開発やリフォーム、断熱材などに加え、北米やオーストラリアでの住宅事業も手掛けています。

実際、アメリカや中国を中心に直近の海外売上比率も5割を超えている状況です。

直近決算

旭化成は11月5日に第2四半期決算を発表しており、最終利益は662億円と前年同期比60億円の増益になっているなか、通期最終利益の見込みを150億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、事業撤退に伴う損失などによって特別損益が悪化していますが、持分法投資損益の改善を見込む事や政策保有株式の売却などの増影響があるためとしています。

通期最終利益(億円)

| 銘柄名 | 旭化成 |

| 2022年3月期 | 1618 |

| 2023年3月期 | -919 |

| 2024年3月期 | 438 |

| 2025年3月期 | 1349 |

| 2026年3月期(会社予想) | 1400 |

2022年からの通期最終利益を見ていきますが、増減が激しくなっており、2023年は半導体不足の長期化や中国のロックダウン、原燃料価格高騰に加え、米ポリポア社買収時に認識した広義ののれん1864億円を特別損失に計上した事で赤字に転落しましたが、その後は各セグメントの拡販や原燃料コストを踏まえた適正なプライシング、コストダウンの効果で増益が続きました。

そんななか、今期はアメリカの関税や為替の影響に加え、事業譲渡に伴う損失を考慮して期初時点では減益予測にしていましたが、ヘルスケア事業の医薬品販売が好調な事や国内住宅事業も伸びているほか、固定費削減も寄与する事に加え、投資有価証券の売却益も計上するとして、第2四半期決算で上方修正を発表し、増益予測に転じています。

配当推移

| 銘柄名 | 旭化成 |

| 2016年 | 19 |

| 2017年 | 20 |

| 2018年 | 24 |

| 2019年 | 34 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 34 |

| 2023年 | 36 |

| 2024年 | 36 |

| 2025年 | 38 |

| 2026年(会社予想) | 40 |

2016年からの配当推移について、数年前は34円で据え置きが続いていましたが、2023年は業績が赤字に転落するなか、久しぶりに2円の増配となっており、その後もじわじわ増配が続いています。実際、前期も2円の増配で今期も業績は減益見込みですが、期初から2円の増配予測で発表しています。

旭化成の配当方針は中期的なFCFの見通しから株主還元の水準を判断するとしており、DOE3%を目安とした中長期的な累進配当を目指す方針です。

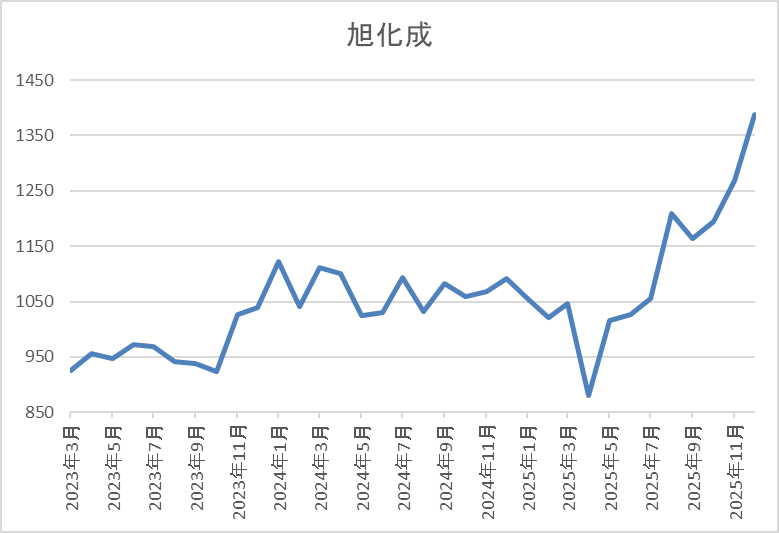

株価推移

株価は2021年に1380円まで上昇した後は、1000円前後で低迷が続きました。

そして、今年春の暴落では880円まで売られましたが、直近は1400円前後まで上昇しています。

株価指標(2025年12月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 旭化成 | 3407 | 1397.5 | 13.6 | 1.00 | 40 | 2.86 | 38.8 |

最近の株価は上昇していますので、増配も続いていますが配当利回りは2%後半まで低下しています。

今期も増益見込みになりましたのでPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容から旭化成の投資判断について、業績は一過性の要因もあって増減が激しいですが、配当は安定した増配が続いており、現在は累進配当まで宣言されています。そんななか、ここ数年の株価は1000円付近で低迷しており、さすがに直近は好調な業績や全体の強さもあって上昇していますが、他の銘柄と比較すると、まだ初動に感じます。

以上の点を踏まえると、今後の業績も増減を繰り返す可能性はありますが、安定した配当は期待でき、依然指標面も割安ですので、来年の株価は大化けしているかもしれません。

【3333】あさひ

2番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。また、取り扱い製品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

直近決算

あさひは2月決算ですので、9月22日に第2四半期決算を発表しており、最終利益は26億円と前年同期比6億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、電動自転車、EC販売は好調に推移していますが、物価高による買い替え見送りで販売数量が減少した事や賃上げ、新規出店などでコストも増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期 | 35 |

| 2026年2月期(会社予想) | 36 |

2020年からの通期最終利益について、2021年はコロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化した影響で大きく伸びましたが、その後は仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きました

しかし、前期は電動アシスト自転車をはじめとした高機能・高単価商材への移行に伴い客単価が上昇した事や修理、メンテナンス販売の増加で久しぶりに増益となっており、今期も好調な流れは続く見込みとして更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も72%付近と高水準で推移していますが、業態的に売上が春に偏る傾向があるため、例年の平均は10%近く下回っている状況です。

配当推移

| 銘柄名 | あさひ |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年 | 50 |

| 2026年(会社予想) | 50 |

2016年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は減益が続いた影響もあって据え置きが続いていたなか、2024年は配当方針の見直しにより一気に17円の大幅増配となり、前期も更に5円の増配となりましたが、今期は現状据え置きの見込みで発表されています。

あさひの配当方針は配当性向35%を目安とした株主還元を継続し、増収増益に基づく増配の実現を目指す方針です。

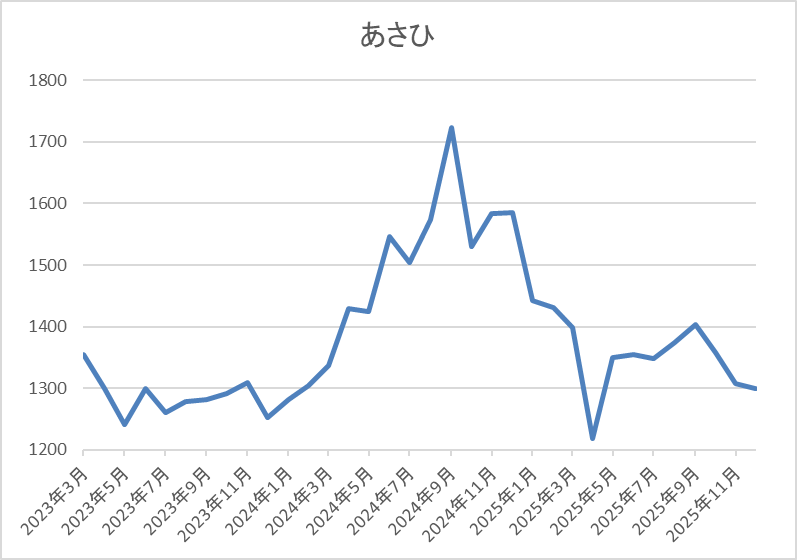

株価推移

2023年頃からの株価は1000円台前半で停滞が続いていましたが、去年9月には1755円まで上昇する場面がありました。

しかし、その後はずるずる売られ、直近は1300円前後で推移しています。

株価指標(2025年12月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1300 | 9.3 | 0.82 | 50 | 3.85 | 35.6 |

最近の株価は下落していますので、今期配当は据え置き予測ですが配当利回りは3%後半となっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断ですが、今期業績は第2四半期時点で例年の進捗率を下回っている事や最近の円安で海外で製造した新車の輸入コストが増加する事への懸念もあってか、直近の株価は全体の強さと比較して低迷しています。ただ、ここ数年の業績は順調に推移しており、今期配当は現状据え置き見込みですが、今までの配当推移や現在の余裕ある配当性向から今後の継続的な増配も現実的です。

以上の点に加え、電動自転車の普及やECサイトの成長に加え、修理、メンテナンス体制も強化する方針と、今後に期待できる部分も大きく、指標面も割安ですので、さすがに来年は動き出しそうな気がしています。

【8410】セブン銀行

3番目の銘柄はセブン銀行でATMサービス中心のネット銀行です。ATMサービスを基盤にネットバンキングや決済口座サービスを手掛けており、実質的にセブン&アイHDの金融子会社という位置づけです。

そんななか、今年9月には伊藤忠との資本業務提携が発表され、今後はファミリーマートのATMをセブン銀行に切り替える方針などが発表されています。

直近決算

セブン銀行は11月7日に第2四半期決算を発表しており、最終利益は10億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因はATM入替などに伴う減価償却費の増加や国内リテール事業の伸長に伴う資金調達費用・保証料の増加などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | セブン銀行 |

| 2019年3月期 | 132 |

| 2020年3月期 | 261 |

| 2021年3月期 | 259 |

| 2022年3月期 | 208 |

| 2023年3月期 | 188 |

| 2024年3月期 | 319 |

| 2025年3月期 | 182 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、2020年をピークに2023年まではコロナ禍による人流減少やキャッシュレス化の流れなどに加え、第4世代ATMを活用した金融・非金融を問わないサービスの拡大を進めた費用が先行した事で減益が続きました。

そんななか、2024年は負ののれん発生による特別利益 215億円を計上した事で過去最高益を記録していますが、前期はその反動もあり大きく減益となり、今期も戦略的な投資によって更に減益となる予測にしているなかではありますが、第2四半期時点の通期進捗率は62%付近で推移しています。

配当推移

| 銘柄名 | セブン銀行 |

| 2016年 | 8.5 |

| 2017年 | 9 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11 |

| 2023年 | 11 |

| 2024年 | 11 |

| 2025年 | 11 |

| 2026年(会社予想) | 11 |

2016年からの配当推移を見ていきますが、2019年以降は業績とは関係なく年間11円で横ばいが続いています。実際、2024年は大きく過去最高益を更新しましたが配当は据え置きで、最近は減益が続いていますが、今期も据え置き予測になっています。

セブン銀行の配当方針は、強固な財務基盤を背景に配当中心の安定的・継続的な株主還元を実施するとしており、具体的な目安は、実額にも配慮しつつ、配当性向40%以上を維持する方針です。

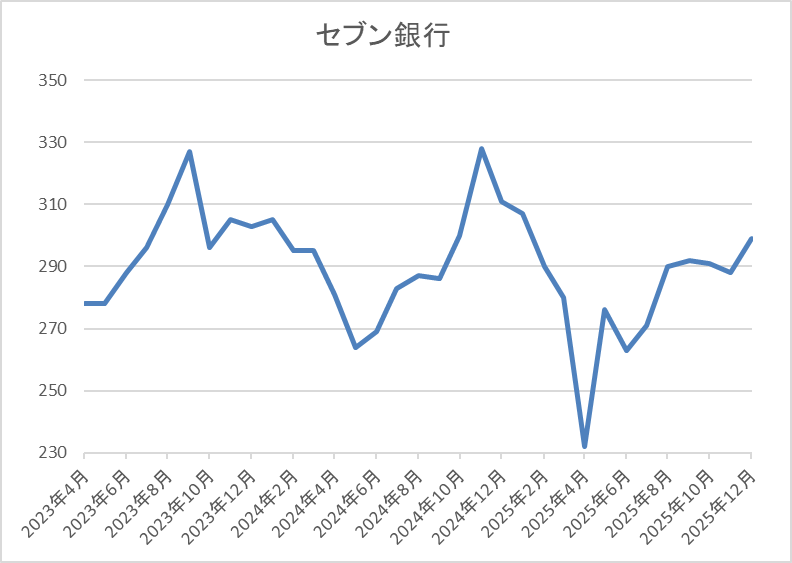

株価推移

2023年頃からの株価は300円前後で停滞感の強い動きが続いています。

実際、4月の暴落では233円まで売られる場面があり、9月には伊藤忠との資本業務提携が発表された事で一瞬316円まで上昇しましたが、直近は300円前後で推移しています。

株価指標(2025年12月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| セブン銀行 | 8410 | 299.8 | 21.9 | 1.53 | 11 | 3.67 | 80.3 |

最近の株価は停滞しているなか、配当も横ばいの状況が続いていますが配当利回りは3%半となっています。

今期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は80%付近と目安の40%以上を大きく上回っている水準です。

投資判断

今までの内容からセブン銀行の投資判断について、ここ数年の業績は先行投資の影響などで減益の年が多いですが、配当は据え置きで耐えており、株価も停滞と、良く言えば安定感は際立っています。そんななか、今年9月には伊藤忠との資本業務契約を締結し、今後はATMやリテール金融サービスのノウハウを伊藤忠商事のビジネス基盤と連携させ、新たな金融サービスの創出・提供を目指すとしています。

以上の点を踏まえると、現状の高水準な配当性向から減配リスクは気になりますが、株価は長く停滞が続いている事で、動き出すと早そうです。

【8804】東京建物

4番目の銘柄は東京建物で東京を中心に全国の主要都市でオフィスビルや商業施設、マンション、戸建住宅などの開発や分譲、賃貸を手掛けている不動産デベロッパーです。実際、大手町タワー、東京スクエアガーデン、中野セントラルパークなどの開発実績があります。

そんななか、不動産銘柄はインフレに強い業種の代表格ですので、来年の大化け候補となります。

直近決算

東京建物は12月決算ですので、11月13日に第3四半期決算を発表しており、最終利益は295億円と前年同期比60億円の減益になっていますが、通期最終利益の見込みを30億円上方修正し、配当も6円増額の年間103円予測に修正しています。

前期比減益のなか業績の上方修正を発表した要因は、不動産市場におけるインフレ成長・期待の潮流をとらえ、賃貸収益の拡大と売却益の更なる向上を両立し、持続的な利益最大化を追求する戦略のもと今期の売却方針を一部見直した事で、賃貸収益等の堅調な推移と物件売却益が増加するためとの事です。

通期最終利益(億円)

| 銘柄目 | 東京建物 |

| 2021年12月期 | 349 |

| 2022年12月期 | 430 |

| 2023年12月期 | 450 |

| 2024年12月期 | 658 |

| 2025年12月期(会社予想) | 580 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで9期連続の過去最高益を記録しています。業績好調の要因は、ビル事業・住宅事業・アセットサービス事業の各事業セグメントにおける投資家向け物件売却の売上や粗利益が増加した事に加え、仲介・駐車場の収益拡大も進んだためとの事です。

そして、前期も引き続き本業が好調に推移するなか、政策保有株式の売却益計上も加わった事で更に大きく増益となりましたが、今期は前期に分譲マンションの収益を大きく計上した反動を考慮して期初から減益見込みにしており、第3四半期決算の上方修正後でも依然12%%程度の減益予測になっています。

配当推移

| 銘柄名 | 東京建物 |

| 2016年 | 26 |

| 2017年 | 30 |

| 2018年 | 35 |

| 2019年 | 41 |

| 2020年 | 46 |

| 2021年 | 51 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 95 |

| 2025年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、前期までで11期連続の増配を継続中です。そんななか、特に最近は業績好調を背景に増配幅も大きくなっており、2023年は8円、前期は22円の大幅増配で、今期も業績は減益見込みですが、第3四半期決算で6円増額され、合計8円の増配予測になっています。

東京建物の配当方針は、2027年度の連結配当性向40%を定量目標とし、持続的な成長により継続的に株主還元の拡充を図る方針です。

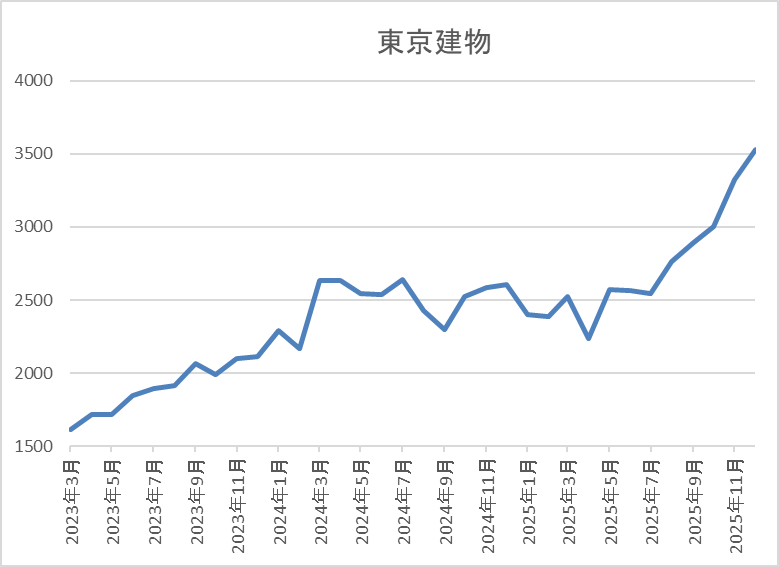

株価推移

株価は2023年頃から右肩上がりの状況で、去年11月には2774円まで上昇しました。

その後は停滞して、4月の暴落では2237円まで下落しましたが、直近は今回の決算を受けて3500円前後まで上昇しています。

株価指標(2025年12月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京建物 | 8804 | 3521 | 12.6 | 1.32 | 103 | 2.93 | 36.8 |

最近の株価はここ数年の高値圏まで上昇していますので、増配も継続していますが配当利回りは2%後半となっています。

今期は依然減益見込みですがPERは市場平均より割安で、配当性向は37%付近と目標の40%を下回っている状況です。

投資判断

今までの内容から東京建物の投資判断について、前期までの業績は過去最高益が続いており、配当も10年以上の連続増配を継続中です。そんななか、今期は今回の上方修正後でも依然減益見込みですが、要因は前期一時的要因の反動が大きく、今後もインフレが進めば、保有している不動産価格の上昇や賃料の値上げ効果も業績の追い風になりそうです。

以上の点を踏まえると、直近の株価はここ数年の高値圏まで上昇していますが、来年は更に勢いが加速する可能性も十分ありそうです。

REITとは

最後の2銘柄は同じく不動産銘柄のREITですので、まずはREITについて簡単に説明しますが、REITとは投資家から集めた資金を不動産などに投資し、賃料などで得られた利益を投資家に分配する仕組みのファンドで、現在は約60銘柄が上場しています。

そんなREITの投資先には、オフィスビルやマンション、ホテル、商業施設、物流施設など様々な種類がありますので、今後もインフレが進めば保有している不動産価格、賃料の上昇が期待できる状況です。

【3249】産業ファンド投資法人

という事で、5番目の銘柄は産業ファンド投資法人で、産業用の不動産に特化しているREITです。現在の保有物件数は108件で、投資先は物流施設を中心に空港やデータセンター、工場、研究開発施設、インフラ施設となっており、エリアは東京を中心に大阪、名古屋、福岡と分散されています。

分配金推移

| 銘柄名 | 産業ファンド |

| 2017年 | 5837 |

| 2018年 | 6499 |

| 2019年 | 5656 |

| 2020年 | 5917 |

| 2021年 | 6467 |

| 2022年 | 6160 |

| 2023年 | 6404 |

| 2024年 | 6944 |

| 2025年 | 7001 |

| 2026年(会社予想) | 8310 |

2017年からの分配金推移について、数年前は5000円台の年が多かったですが、2021年以降の分配金は6000円台が続いていたなか、直近は増配ペースに勢いがついています。実際、2023年には6000円台半ば、去年は7000円に迫る水準へと増配しており、今年は遂に7000円の大台に乗せていたなか、来年は保有不動産の売却による利益の計上により、一気に8000円を超える予測になっています。

産業ファンドの投資方針は、新たな成長戦略によって分配金を向上させていく方針を掲げており、2028年1月期は3600円から3800円水準見込みと決算書に明記していますので、今後も高水準な分配金が期待できそうです。

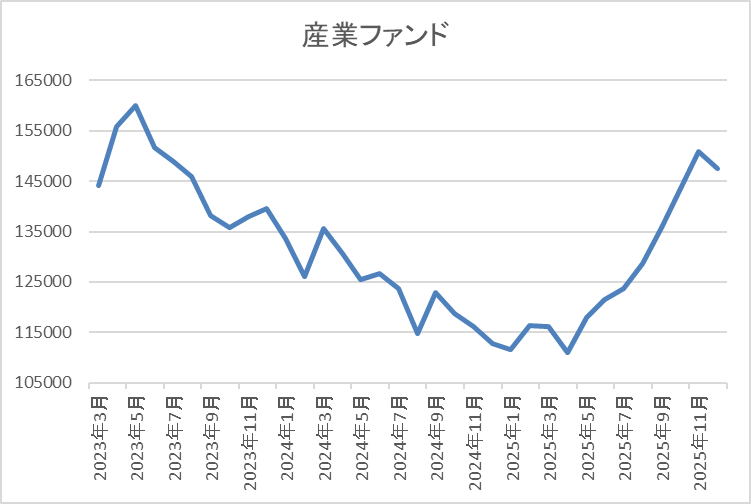

基準価格推移

基準価格は2022年1月に23万円付近まで上昇した後は下落が続き、去年年末には11万円付近まで売られました。

しかし、その後は反発に転じており、直近は15万円前後まで上昇しています。

基準価格指標(2025年12月12日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| 産業ファンド | 3249 | 1、7 | 149600 | 8310 | 5.55 |

最近の基準価格は上昇していますが、分配金も増配傾向となっていますので利回りは5%半ばと高水準です。

また、産業ファンド投資法人は1月、7月が権利月となっています。

投資判断

今までの内容から産業ファンドの投資判断ついて、去年年末までの基準価格は今後の国内金利上昇を懸念して売られていた他のREIT銘柄同様に大きく下落していましたが、今年は上昇に転じています。この辺りの要因は、長く売られ続けた事で金利上昇に対する織り込みが進んだ事やインフレが進むなか、保有物件の価格上昇、賃料上昇などの好材料にも注目が集まり始めた印象です。

実際、直近の分配金は保有不動産の売却によって増配が続いていますので、今年の基準価格は上昇しましたが、来年は数年前の高値23万円を目指しても不思議ではないです。

【8963】インヴィンシブル投資法人

最後の銘柄は同じくREITのインヴィンシブル投資法人で、ホテル及び住居をコアアセットとして重点的に投資し、中長期的な観点から着実な成長と安定的な収益確保を目指して運用を行う方針です。

現在156件の物件を保有しており、投資先はホテルが9割以上を占めているなか、エリアは首都圏で約4割となっており、残りは北海道、中部、関西、九州と分散しています。

分配金推移

| 銘柄名 | インヴィンシブル投資法人 |

| 2017年 | 2828 |

| 2018年 | 3113 |

| 2019年 | 3381 |

| 2020年 | 236 |

| 2021年 | 181 |

| 2022年 | 998 |

| 2023年 | 3104 |

| 2024年 | 3899 |

| 2025年(会社予想) | 4022 |

| 2026年(会社予想) | 1895(1期分) |

2017年からの分配金推移を見ていきますが変動が激しくなっており、コロナショックの影響を受けた2020年頃は大きく減配となっています。しかし、2022年以降はコロナからの経済回復もあり増配傾向となっているなか、2024年の分配金は3000円台後半とコロナ前を上回る水準まで上昇しており、今年も更に増配の予測になっていますが、現状1期分だけ発表されている来年の分配金は少し減配の見込みになっています。

基準価格推移

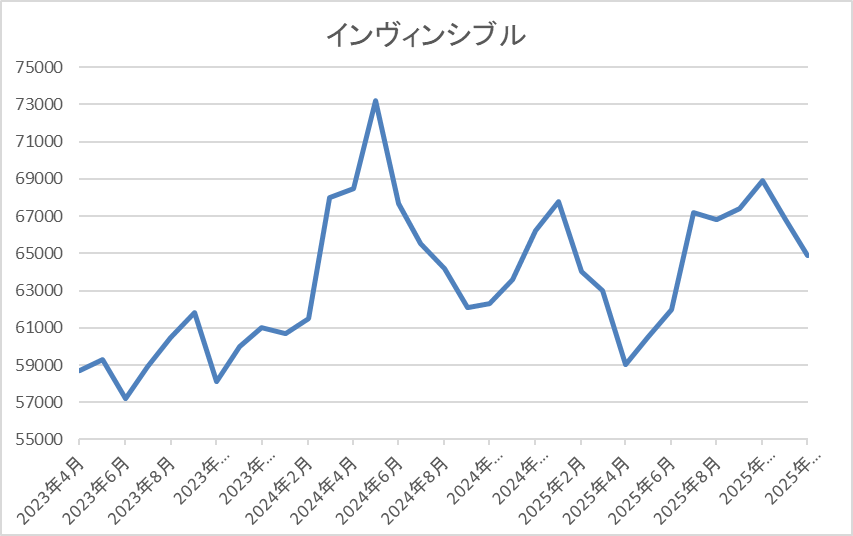

基準価格はコロナショックで1万8870円まで下落した後は順調に上昇しています。

特に2022年夏以降は右肩上がりの状況で、去年5月に7万円を超えた後は反落していますが、直近も6万6000円前後で推移しています。

基準価格指標(2025年12月12日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| インヴィンシブル投資法人 | 8963 | 6、12 | 65900 | 4022 | 6.10 |

最近の基準価格は停滞しているなか、分配金は増配傾向ですので利回りは6%前半と高水準です。

また、インヴィンシブル投資法人は6月、12月が権利月となっています。

投資判断

今までの内容からインヴィンシブル投資法人の投資判断ですが、ここ数年の基準価格はREIT全体の低迷も関係なくしっかりとした動きが続いていました。この辺りはホテル系REITという事でコロナショック時に売られ過ぎていた反動や最近のインバウンド需要による好調な業績が影響していた感じです。

そんななか、最近の基準価格は停滞しており、直近は日中の対立もホテル需要の懸念事項ですが、他の国からのインバンド需要は引き続き期待できますので、来年の基準価格は最低でも去年の高値7万円を目指しそうな印象です。

まとめ

今回は高水準な配当を受け取りながら、来年の株価が大化けする可能性も秘めている6つの高配当株を検証しました。旭化成は業績、配当が好調ですが、株価は動き始めのレベルで、あさひは業績、配当が順調に推移するなか株価は低迷中、セブン銀行の業績は減益が続いていますが、配当や株価の安定感は際立っているなど、それぞれ大化けしそうな条件に沿って検証しています。

そして、後半3銘柄はインフレに強い不動産銘柄ですので、既に株価が上昇している銘柄もありましたが、来年は更に期待できそうにも感じました。

コメント