今年春以降の株式市場は歴史に残るほど堅調な展開で、今月もTOPIXは連日で史上最高値を更新する場面があるなど、年末にかけても勢いは衰えていませんので、2026年の相場に対する期待が膨らんでいる投資家も多いかと思います。今年の相場が強かった要因として挙げられているのが、外国人投資家による買いと日本企業による自社株買いで、特に春のトランプショック以降、外国人投資家は日本株買いを継続しており、今年の海外勢の買い越し額は5兆円を超える見込みとなっています。

外国人投資家が日本株を購入している要因としては、従来から割安感が指摘されていた事や企業統治改革をきっかけに株主還元が強化されている事に加え、長く続いたデフレから日本が脱却しつつある事も理由として考えられますが、外国人投資家は一旦買い始めると継続して購入を続けるケースも多いです。従って、このトレンドは一時的な熱狂ではなく、構造的な転換と評価による資金の流入と捉える事もでき、来年以降も継続する可能性が高いですので、今回はそんな外国人投資家の代表格であるブラックロックが、今年大量に購入した6つの高配当株を検証していきます。

ブラックロックとは

始めにアメリカの機関投資家ブラックロックを簡単に説明しておきますが、ブラックロックはニューヨークに本社がある世界最大の資産運用会社です。運用資産の残高は2000兆円を超えており、運用するファンドを通じて世界の主要な上場企業の大株主になっています。そして、運用商品は国内外の株式や債券、リートなどを投資対象としており、iシェアシリーズなど日本でも馴染み深い商品が多くなっています。

そんなブラックロックは日本株への投資判断を引き上げた事もあり、日本企業への投資を増やしていますが、上場会社の株式などを5%を超えて保有した場合は、金融庁への報告が義務付けられており、また、その後保有割合が1%以上増減した場合も変更報告書の提出が義務付けられています。

という事でここからは、変更報告書の提出により、今年ブラックロックが大量に購入していた事が明らかになった6つの高配当株を個別に検証していきます。

【1802】大林組

最初の銘柄は大林組です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。また、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も3割に迫る水準へと拡大しています。

そんななか、今年9月にブラックロックは保有割合が7.51%から8.57%へ増加した事を報告しています。

直近決算

大林組は11月5日に第2四半期決算を発表しており、最終利益は779億円と前年同期比234億円の増益になっているなか、通期最終利益の見込みを490億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内建築事業の大規模工事複数件で追加変更工事の獲得や工事原価の圧縮などにより完成工事総利益が増加する事に加え、政策保有株式の売却が前回予想時の想定を上回って進捗したためとの事です。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期 | 1460 |

| 2026年3月期(会社予想) | 1490 |

2021年からの通期最終利益について、大規模工事複数件において工事損失引当金を計上し、減益となった年もありますが、手持ち工事は堅調に進捗していた事で概ね順調に推移しており、前期は更に採算性の良い案件への入れ替えが進んだ事や政策保有株式の売却が計画を上回った影響などで過去最高益を記録しています。

そんななか、今期は前年の大型案件の反動や完成工事高の減少に加え、政策保有株式の売却も減少する見込みとして、期初時点では3割以上の減益見込みにしていましたが、第2四半期決算の上方修正で一転、増益予測に変わっているなか、通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | 大林組 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年 | 81 |

| 2026年(会社予想) | 82 |

2016年からの配当推移について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は一気に33円の大幅増配となっており、前期も6円の増配となりましたが、今期は現状1円の増配予測になっています。

ちなみに2024年の配当が大きく増配となった要因は去年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、2024年からその目安を3%程度から5%程度に引き上げています。

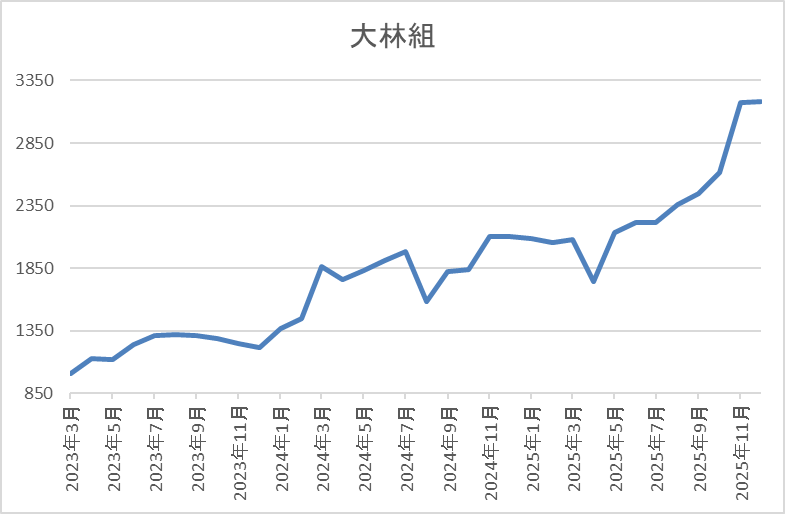

株価推移

株価は2023年春頃からじわじわ上昇し、配当方針の見直しを発表した去年3月には1950円まで値を上げました。

しかし、その後は停滞して4月の暴落では1742円まで下げましたが、直近は今回の決算を受けて3300円前後まで上昇しています。

株価指標(2025年12月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 3303 | 15.2 | 1.93 | 82 | 2.48 | 37.8 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みになりましたのでPERは市場平均並みで、配当性向は38%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがありますが、直近は順調に推移しており、今期も先月の上方修正で減益見込みから一転、過去最高益を更新する予測になっています。そうなると、同時に配当の増額も期待したいところでしたが、現在の配当は株主資本(DOE)の目安4.9%付近で推移していますので、仕方がないところはあります。

ただ、今後も業績が好調に推移すれば、DOEの目安を引き上げるなどして、増配が行われる可能性は十分ありますので、来年更にブラックロックが買い増すかもしれません。

【8354】ふくおかFG

2番目の銘柄は地銀のふくおかFGです。ふくおかFGは福岡銀行を中核にした金融持株会社で、熊本銀行や十八親和銀行など福岡県以外の地銀も子会社化した事で、現在は九州全体を地盤にしています。実際、総資産は地銀トップクラスとなっており、証券会社のFFG証券も傘下にしているなか、ネット銀行「みんなの銀行」も設立しています。

そんななか、今年8月にブラックロックは保有割合が3.73%から5.03%へ増加し、新たに5%を超えた事を報告しています。

直近決算

ふくおかFGは11月10日に第2四半期決算を発表しており、最終利益は435億円と前年同期比44億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、預貸金利回りの改善や市場部門収益の増加による国内資金利益の増加に加え、みんなの銀行関連におけるシステム外販収益の計上などもあったためとの事です。

通期最終利益(億円)

| 銘柄名 | ふくおかFG |

| 2019年3月期 | 516 |

| 2020年3月期 | 1106 |

| 2021年3月期 | 446 |

| 2022年3月期 | 541 |

| 2023年3月期 | 311 |

| 2024年3月期 | 611 |

| 2025年3月期 | 721 |

| 2026年3月期(会社予想) | 800 |

2019年からの通期最終利益を見ていきますが、2023年までは十八銀行との経営統合に絡んだ負ののれん発生益の計上や外債ポートフォリオ再構築に伴う売却損計上など、一時的要因によって、大きく増減を繰り返していました。

しかし、2024年以降は金利上昇を受けた国内資金利益の増加に加え、投資信託手数料や法人関連フィー等の非資金利益が堅調に推移した事で増益が継続しており、今期も好調な流れが続く見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率も54%付近と順調に推移しています。

配当推移

| 銘柄名 | ふくおかFG |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 75 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 85 |

| 2022年 | 95 |

| 2023年 | 105 |

| 2024年 | 115 |

| 2025年 | 135 |

| 2026年(会社予想) | 170 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、特に最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は10円、前期も20円の増配だったなか、今期は期初から35円の大幅増配見込みで発表しています。

ふくおかFGの配当方針は、利益成長を通じた1株あたり配当金の安定的・持続的な増配・維持に努めており、具体的な目安を配当性向40%程度としています。

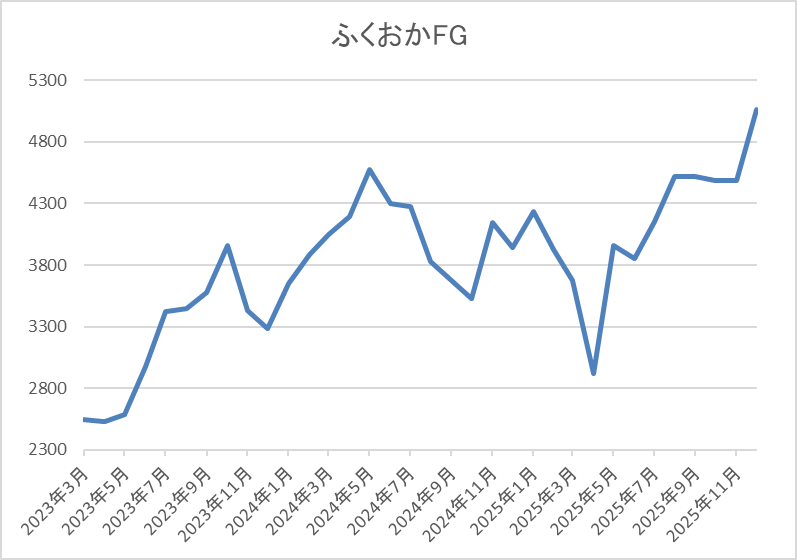

株価推移

2023年以降の株価は上昇が続いており、去年6月には4674円まで値を上げました。

しかし、その後は値を下げ、4月の暴落では2917円まで売られましたが、直近は5000円前後まで上昇しています。

株価指標(2025年12月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ふくおかFG | 8354 | 5024 | 11.9 | 0.93 | 170 | 3.38 | 40.2 |

最近の株価は上場来の高値付近まで上昇していますが、今期は大幅増配の見込みですので配当利回りは3%半ばとなっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からふくおかFGの投資判断ですが、ここ数年の業績は九州地方の金融機関と経営統合を進めていった事や金利上昇の追い風もあって好調に推移しており、配当も大幅増配が続いています。そんななか、直近では日銀の利上げも行われ、来年も更なる追加利上げが実施される可能性は高いですので、現在の好調な状況は暫く続きそうです。

以上の点を踏まえると、今年の株価は上場来の高値付近まで上昇していますが、ブラックロックも5%を超える水準まで購入していますので、まだまだ狙える水準なのかもしれません。

【8252】丸井グループ

3番目の銘柄は丸井グループで百貨店や商業施設を展開する丸井を中核とする持株会社です。百貨店「マルイ」や商業施設「モディ」に加え、エポスカードを中心にクレジットカードなどのフィンテック事業を営んでいます。

そんななか、今年7月にブラックロックは保有割合が3.55%から5.1%へ増加し、新たに5%を超えた事を報告しています。

直近決算

丸井グループは11月11日に第2四半期決算を発表しており、最終利益は148億円と前年同期比27億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、テナント、イベント収入が増加した事や家賃収入のアップに加え、クレジットカードの取り扱い増加、ゴールド新規客の増加などによりフィンテック事業も好調に推移した影響としています。

通期最終利益(億円)

| 銘柄名 | 丸井グループ |

| 2020年3月期 | 253 |

| 2021年3月期 | 22 |

| 2022年3月期 | 177 |

| 2023年3月期 | 214 |

| 2024年3月期 | 246 |

| 2025年3月期 | 265 |

| 2026年3月期(会社予想) | 280 |

2020年からの通期最終利益を見ていきますが、コロナショックで大きく落ち込んだ2021以降はコロナからの経済回復やフィンテック事業が好調に推移した影響で増益が続いています。

実際、前期もテナント収入の増加やクレジットカードの取り扱い高が増加した事で増益となっており、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も53%付近と順調に推移しています。

配当推移

| 銘柄名 | 丸井グループ |

| 2016年 | 22 |

| 2017年 | 33 |

| 2018年 | 38 |

| 2019年 | 49 |

| 2020年 | 50 |

| 2021年 | 51 |

| 2022年 | 52 |

| 2023年 | 59 |

| 2024年 | 101 |

| 2025年 | 106 |

| 2026年(会社予想) | 131 |

2016年からの配当推移について、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、減配はもちろん据え置きの年すらなく順調に増配が続いています。そんななか、2024年は業績好調や配当方針の目安にDOEを採用した影響もあって、一気に42円の大幅増配となり、今期は更にDOEの目安を引き上げた事で、期初から25円の大幅増配見込みで発表しています。

丸井グループの配当方針は資本効率の向上と長期安定的な増配を実現するため、目安にDOEを導入しており、具体的な数値を従来の8%から10%へ引き上げています。

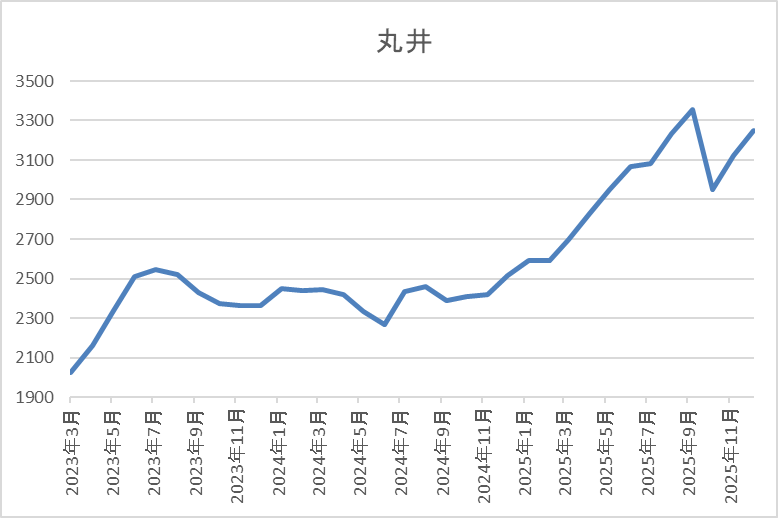

株価推移

2021年以降の株価はじわじわと上昇していましたが、去年までは2000円台半ばで停滞する時期も長かったです。

しかし、今年に入ると上昇ペースが加速し、直近は3200円前後で推移しています。

株価指標(2025年12月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸井グループ | 8252 | 3220 | 20.7 | 2.32 | 131 | 4.07 | 84.2 |

最近の株価は大きく上昇していますが、今期配当は大幅増配の見込みですので配当利回りは4%前半と高水準です。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向も84%付近とかなりの高水準です。

投資判断

今までの内容から丸井グループの投資判断ですが、最近の業績は順調に推移しているなか、直近は配当方針を変更した影響も加わり、大幅増配が続いています。そんな配当方針については、2024年からDOE(株主資本配当率)を採用しており、目安も前期までは8%でしたが、今期から10%に引き上げた事で、現状の配当性向も84%付近まで上昇していますが、今期も大幅増配の予測になっています。

従って、現状の高水準な配当性向を考慮すると、ここからの更なる大幅増配は厳しいかもしれませんが、現状でも利回りは4%付近と高水準ですし、最近は百貨店型のビジネスモデルからフィンテック中心の事業構造へと転換を進めている事で、将来性にも期待できますので、ブラックロックが来年更に買い増しても不思議ではないです。

【1719】安藤ハザマ

4番目の銘柄は安藤ハザマで耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設などを手掛ける準大手のゼネコンです。

そんななか、今年11月にブラックロックは保有割合が新たに5%を超え、5.23%になった事を報告しています。

直近決算

安藤ハザマは11月7日に第2四半期決算を発表しており、最終利益は77億円と前年同期比12億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、大型工事の進捗・工事の採算性向上に加え、政策保有株式縮減に伴い特別利益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 180 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、前期は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、今期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表しているなか、第2四半期時点の通期進捗率も43%付近に留まっていますが、例年の平均は上回っている状況です。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、前期も10円の増配となっていたなか、今期も業績は大きく減益見込みですが、期初から10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としています。

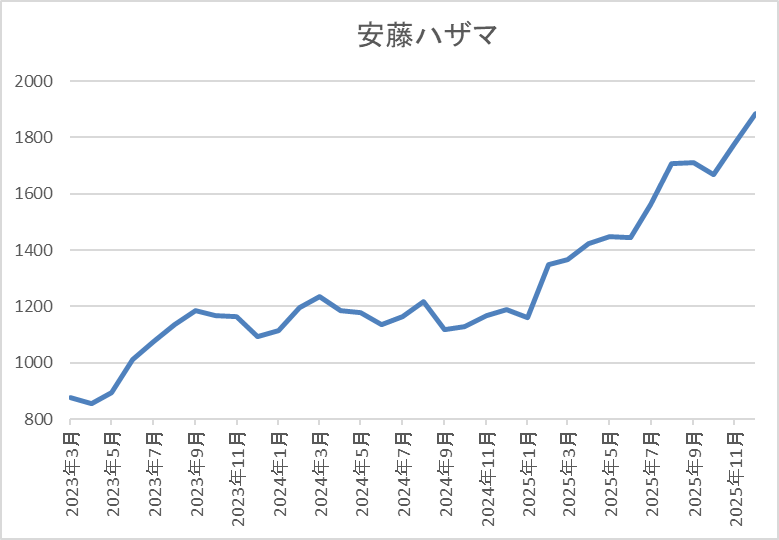

株価推移

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、今年2月に業績の上方修正が発表された後は再び値を上げ、直近は1900円前後で推移しています。

株価指標(2025年12月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1894.5 | 16.5 | 1.62 | 80 | 4.22 | 69.7 |

最近の株価は上場来高値を更新していますが、大幅増配も続いていますので配当利回りは4%前半と高水準です。

今期は減益見込みですがPERは市場平均並みで、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から安藤ハザマの投資判断について、今期は大きく減益見込みですが、要因は前年にあった一時的要因の反動が大きく、数年前と比較しても順調に伸びています。そんななか、最近の株価は全体の強さや大幅増配が続いている事に加え、積極財政への期待もあってか、上昇ペースが加速していますが、依然利回りは4%を超えている状況です。

以上の点を踏まえると、山岳トンネルやダムなどのインフラは老朽化により、今後更に需要が増える事も期待できますので、ブラックロックが先月、新たに購入している事も含め、来年は注目です。

【9503】関西電力

5番目の銘柄は関西電力で関西地方を地盤にしている電力会社です。火力発電や水力発電も手掛けているなか、原子力の発電割合が半分近くを占めるなど、他の電力会社の中でも原発への依存度が高くなっており、現在6基の原発が稼働しています。

そんななか、今年5月にブラックロックは保有割合が5%から6.09%へ増えた事を報告しています。

直近決算

関西電力は10月30日に第2四半期決算を発表しており、最終利益は2329億円と前年同期比41億円の増益になっているなか、通期最終利益の見込みを650億円上方修正し、配当も15円増配の年間75円予測に修正しています。

前期比増益の要因は、定期検査の影響で前期より原子力発電所の稼働率は下がりましたが、酷暑の影響で空調などの電力需要が増えたためとの事です。

通期最終利益(億円)

| 銘柄名 | 関西電力 |

| 2021年3月期 | 1089 |

| 2022年3月期 | 858 |

| 2023年3月期 | 176 |

| 2024年3月期 | 4418 |

| 2025年3月期 | 4203 |

| 2026年3月期(会社予想) | 3600 |

2021年からの通期最終利益について、2023年は原子力利用率の低下や円安、燃料価格高騰などの影響で大きく減益となりましたが、2024年は原子力利用率の上昇や燃料価格低下に加え、販売電力量収入の増加などにより、過去最高益の水準へV字回復しています。

そんななか、前期は猛暑の影響でエアコンなどの電力需要は増えましたが、前年に計上した期ずれ差益の反動で減益となっており、今期も原子力発電所の定期検査が相次ぐ事で発電コストが増加する影響や資材高などで発電所の修繕費用がかさむとして、期初時点では3割程度の減益見込みにしていましたが、第2四半期決算の上方修正で減益率は14%付近まで改善されています。

配当推移

| 銘柄名 | 関西電力 |

| 2016年 | 0 |

| 2017年 | 25 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 50 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 75 |

2016年からの配当推移について、2019年までは順調に増配傾向でしたが、その後は業績の増減とは関係なく年間50円で据え置きの期間が続きました。そんななか、前期は減益でしたが久しぶりに10円の増配となっており、今期も期初時点では据え置き見込みでしたが、第2四半期決算の上方修正で15円の増配予測になっています。

関西電力の配当方針は、株主の皆様に対して経営の成果を適切に配分する事を基本とし、財務体質の健全性を確保したうえで、安定的に配当を実施する方針です。

株価推移

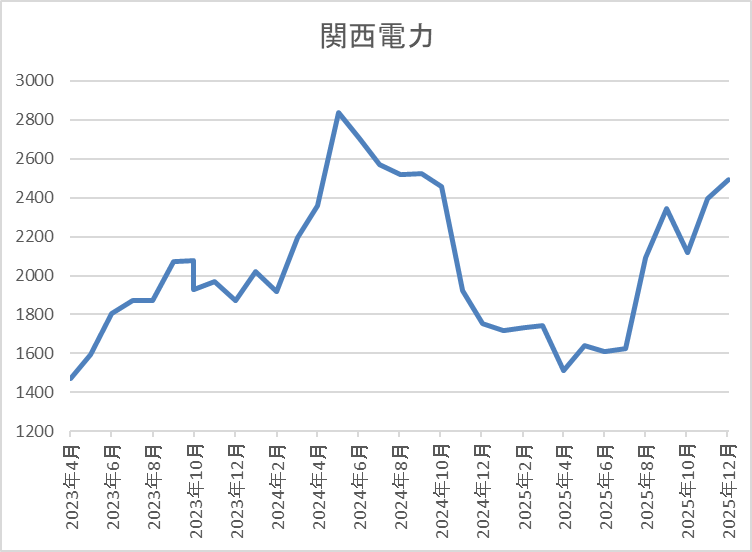

2023年頃からの株価は上昇傾向で去年6月には2929円の高値を付けています。

しかし、その後は右肩下がりで、4月の暴落では1513円まで下落しましたが、直近は2500円前後まで上昇しています。

株価指標(2025年12月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 関西電力 | 9503 | 2482 | 7.7 | 0.85 | 75 | 3.02 | 23.2 |

最近の株価は上昇していますが、今期配当は増配見込みになりましたので配当利回りは3%前後となっています。

今期も依然減益見込みですがPER、PBRは市場平均より割安で、配当性向は23%付近と余裕を感じる水準です。

投資判断

今までの内容から関西電力の投資判断について、業績の増減は他の電力会社同様に激しいですが、配当推移には安定感があり、特に2023年は業績低迷から無配に転落する電力会社が多かった事を踏まえると健闘している方です。実際、今回の決算で業績の上方修正は発表しましたが、依然減益見込みのなか、配当を15円増額した事は衝撃的でした。

そんななか、最近は原発再稼働の流れも鮮明になっており、現在の余裕ある配当性向まで考慮すると、今後の増配も期待できますので、来年はブラックロックが更に買い増す可能性も十分ありそうです。

【9433】KDDI

最後の銘柄はKDDIでNTT、ソフトバンクと並ぶ大手通信会社ですが、最近は金融、DX、決済事業に加え、ローソンの買収など通信部門以外も成長しており、もはや通信会社では括れない事業形態になっています。

そんななか、今年5月にブラックロックは保有割合が5.01%から6.05%に増えた事を報告しています。

直近決算

KDDIは11月6日に第2四半期決算を発表しており、最終利益は3777億円と前年同期比265億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、料金の価格改定効果が顕在化した事で携帯電話事業が堅調に推移した事や金融サービスの好調に加え、持ち分法適用会社ローソンの利益もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期(会社予想) | 7,480 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となっています。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も50%付近で推移していますが、例年の平均を4%程度下回っている水準ではあります。

配当推移

| 銘柄名 | KDDI |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

株価推移

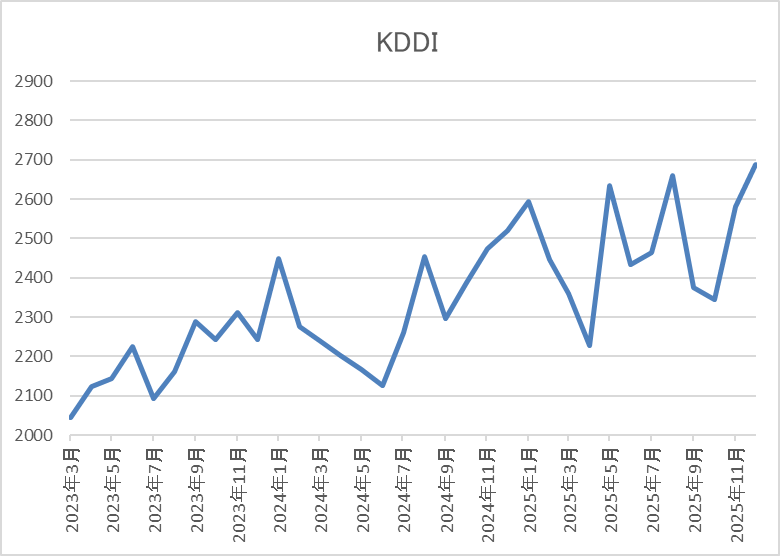

株価は去年1月に2540円まで上昇した後は下落が続き、その年の6月には2060円まで売られました。

その後、今年2月には2655円まで反発し、4月の暴落では2227円まで下落しましたが、直近は2700円前後で推移しています。

株価指標(2025年12月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2726 | 13.9 | 2.09 | 80 | 2.93 | 40.7 |

最近の株価は上昇傾向ですので、増配も継続していますが配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、2024年は一過性要因の影響で減益となりましたが、本業は通信事業の復活や金融、DXなどの成長で順調に推移しており、20年以上の連続増配も継続中です。その様な状況にも関わらず、今年の株価は全体の強さと比較すると物足りない動きでしたが、この辺りはディフェンシブ株としての特性や通信事業から金融、AI事業などへの転換を進めている先行投資費用の増加なども懸念されている印象で、実際通信株全体の動きが冴えない状況です。

ただ、通信事業は価格改定の効果もあって復活してきており、今後は注力領域が成長する事で更に業績や配当が伸びる事も期待できますので、来年は通信株が主役の1年になるかもしれません。

まとめ

今回は今年の日本株が大きく上昇した1つの要因として挙げられている外国人投資家の買い越し状況を踏まえ、代表格のブラックロックが今年大量に購入した6つの高配当株を検証しました。今回検証した銘柄の中には、今年ブラックロックが初めて購入した銘柄もありましたが、この様に今の日本市場には海外投資家からの注目が集まっており、特にブラックロックは資産規模からも大きな影響力があります。

そんななか、冒頭でもお伝えした様に外国人投資家は一旦買い始めると継続して買い続ける傾向があり、どんどん上値を追いかけていく事も多いですので、来年の更なる買い増しにも期待したいです。

ブラックロックが今年大量に購入していた6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント