今の様に株式市場が上昇基調にある時、多くの投資家は「今さら買っても高値掴みになるのではないか」という不安を抱きがちですが、そんな局面だからこそ注目したいのが「今後の増配が期待できる銘柄」です。何故なら、株価の値上がりは一時的な需給や市況の流れで動く事もありますが、増配の背景にあるのは企業の持続的な利益成長や安定したキャッシュフローだからです。

特に最近の日本企業は株主還元姿勢を強めている事で、今後の継続的な増配が期待できそうな銘柄も多く、株価が上がって利回りが一時的に低下したとしても、将来的に増配が続けば実質的な投資リターンは着実に積み上がっていく可能性が高いです。

そこで今回は、今までの配当推移や直近の業績に加え、配当方針などを踏まえたうえで、今後の増配がほぼ確定的に思える5つの高配当株を検証していきます。

【8309】三井住友トラストグループ

最初の銘柄は三井住友トラストグループで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

直近決算

三井住友トラストグループは7月30日に第1四半期決算を発表しており、最終利益は908億円と前年同期比242億円の増益でしたが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、円金利の上昇を主因に資金関連の利益が伸びた事や関係会社の株式売却益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期 | 2576 |

| 2026年3月期(会社予想) | 2800 |

2021年からの通期最終利益を見ていきますが、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善で増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、前期は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率も32%付近と順調にスタートしています。

配当推移

| 年 | 三井トラスト |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年 | 155 |

| 2026年(会社予想) | 160 |

2016年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年以降は増配が続いていたなか、特に前期は業績好調を背景に一気に45円の大幅増配となっており、今期は現状5円の増配予測で発表しています。

三井住友トラストグループの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

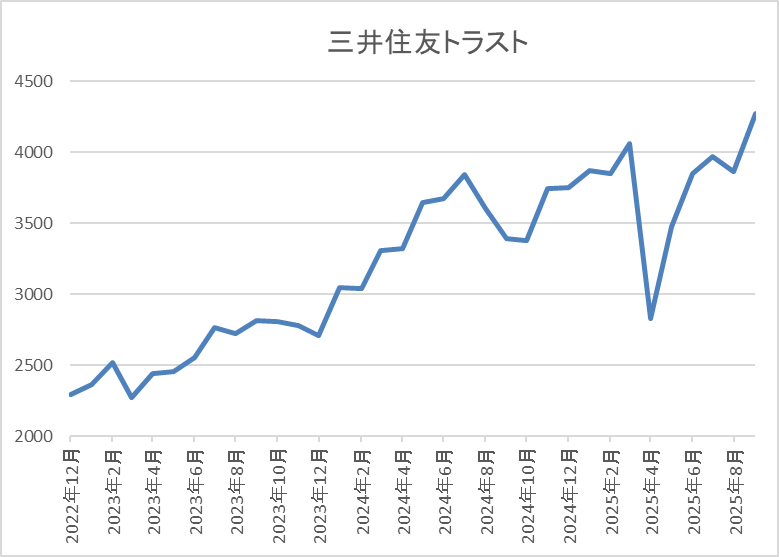

株価推移

株価は2022年頃から順調に右肩上がりだったか、今年3月には4066円まで上昇しました。

その後、4月の暴落で2828円まで売られる場面はありましたが、直近は4300円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 4289 | 10.8 | 0.96 | 160 | 3.73 | 40.2 |

最近の株価はここ数年の高値圏まで上昇していますが、増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井トラストグループの投資判断について、2024年は一時的要因の影響で大きく減益になりましたが、最近の業績は国内金利の上昇や政策株式の売却で過去最高益を記録しており、今期も好調なスタートを切っています。好調な業績に伴い配当も増配が続いていますが、今期は現状5円の増配見込みと最近の中では控えめな予測です。

ただ、早ければ日銀の追加利上げは年内にも行われる可能性があり、今後の業績は更に伸びていく可能性が高いですので、そうなれば今期配当がこのまま5円の増配で終わるとは思えません。

【8601】大和証券グループ

2番目の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。

また、あおぞら銀行やかんぽ生命との資本業務提携を進めるなど、事業規模の拡大も図っているところです。

直近決算

大和証券は7月30日に第1四半期決算を発表しており、最終利益は312億円と前年同期比73億円の増益になっていますが、通期最終利益は非開示のままで、年間配当も下限の44円予測としています。

前期比増益の要因は、ラップ口座サービスの契約資産残高が過去最高を更新している事やアセットマネジメント部門も資金純増が継続して増収増益になったためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は増減が激しくなっています。実際、2023年は不透明な市場環境を受けてホールセール部門が減少した事などを要因に減益となりましたが、2024年はリテール部門で資産管理型ビジネスへの移行が着実に進展した事などにより全部門が堅調に推移した事で大きく増益となっています。

そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、第1四半期決算は前期比3割以上の増益と順調なスタートを切っています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | 44 |

2016年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配、そして前期も過去最高となる年間56円の配当になっており、今期は便宜上下限の44円予測で発表しています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

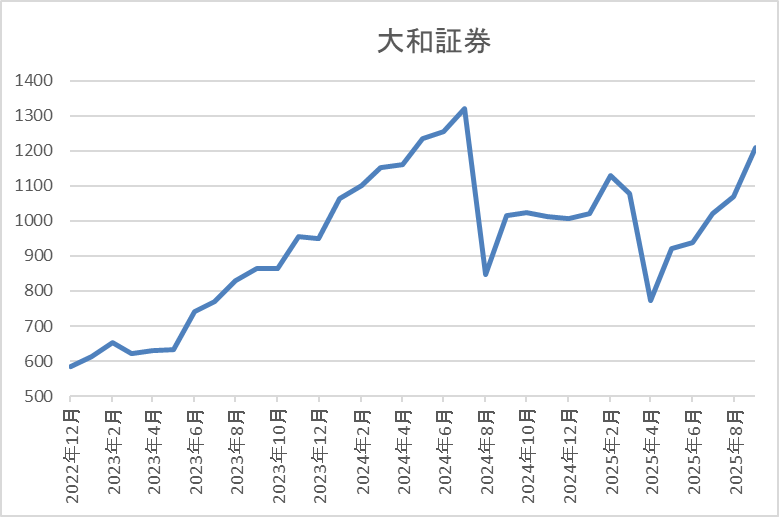

株価推移

2023年夏以降の株価は右肩上がりの状況で、去年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では773円まで下げましたが、直近は1200円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1210 | ‐ | 1.04 | 44 | 3.64 | ‐ |

最近の株価はじわじわ上昇しているなか、今期配当は現状下限の44円予測となっていますので配当利回りは3%半ばとなっています。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断ですが、証券会社の業績は株式市場の影響を大きく受けるため、他の証券会社も普段から業績や配当予測を非開示で発表する企業が多く、大和証券も今期の業績見通しは非開示としています。ただ、最近は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築に注力しており、実際第1四半期は4月のトランプショックも関係なく前期比3割以上の大幅増益を達成しています。

そんななか、証券会社では珍しく、配当方針に下限を設定していますが、同時に半期毎に配当性向50%の目安も設定しており、前期は業績好調によって下限を大きく上回る年間56円の配当になっています。そして、今期第1四半期のEPSは22.2円ですので、目安の配当性向で計算すると、現状はちょうど下限の配当くらいになりますが、第2四半期の相場は明らかに第1四半期よりも活況ですし、年末にかけての相場も例年堅調に推移する事が多いですので、今期配当が下限の44円で着地する可能性は低そうです。

【8101】GSIクレオス

3番目の銘柄はGSIクレオスで糸からアパレルまでの繊維製品と工業製品を取り扱う事業創造型の専門商社です。繊維事業では企画提案や素材、テキスタイルの開発・調達から製品の⽣産までを手掛けており、工業製品事業では化学品や機械・材料、ホビー・ライフの分野で専⾨性豊かな商品・商材を提供しています。

そんななか、アジアを中心に直近の海外売上比率は7割を超えている状況です。

直近決算

GSIクレオスは8月12日に第1四半期決算を発表しており、最終利益は8億円と前年同期比約2億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、繊維事業でインナー用機能糸・生地の取引が伸長した事や企業買収、不採算事業からの撤退によって収益性が向上したためとしています。

通期最終利益(億円)

| 銘柄名 | GSIクレオス |

| 2019年3月期 | 11 |

| 2020年3月期 | 10 |

| 2021年3月期 | 20 |

| 2022年3月期 | 16 |

| 2023年3月期 | 17 |

| 2024年3月期 | 20 |

| 2025年3月期 | 23 |

| 2026年3月期(会社予想) | 24 |

2019年からの通期最終利益を見ていきますが、2021年はコロナ感染拡大による医療・衛⽣対策商品のアンチウイルス技術を活⽤したマスクや医療⽤ガウン・ 防護服などの需要に対応した事で過去最高益を記録しましたが、2022年はコロナ特需の反動で減益となっています。

しかし、2023年以降は機能糸や生地などの繊維事業に加え、ケミカル関係、ホビー関連などの工業製品事業も売上が拡大した事に加え、投資有価証券の売却益を計上した事で増益が続いており、今期も過去最高益を更新する予測にしているなか、第1四半期時点の通期進捗率も36%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | GSIクレオス |

| 2016年 | 10 |

| 2017年 | 15 |

| 2018年 | 17.5 |

| 2019年 | 20 |

| 2020年 | 22.5 |

| 2021年 | 30 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 83 |

| 2025年 | 97 |

| 2026年(会社予想) | 100 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は前期までで9期連続となっています。そんななか、特に2022年以降の増配幅は好調な業績や株主還元強化の方針で大きくなっており、2024年は10円、前期も14円の大幅増配だったなか、今期は現状3円の増配見込みになっています。

GSIクレオスの配当方針は、配当性向50%を継続するとともに、年間100円を下限とする累進配当を今期から導入しています。

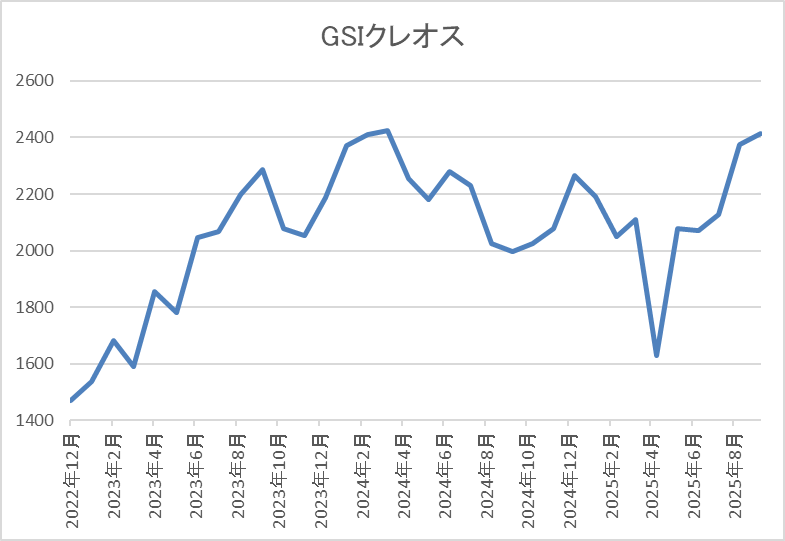

株価推移

2022年以降の株価は右肩上がりの状況で、去年3月には2487円の高値を付けました。

しかし、その後は売られる場面があり、4月の暴落では1631円まで下げましたが、直近は再度2400円前後まで上昇しています。

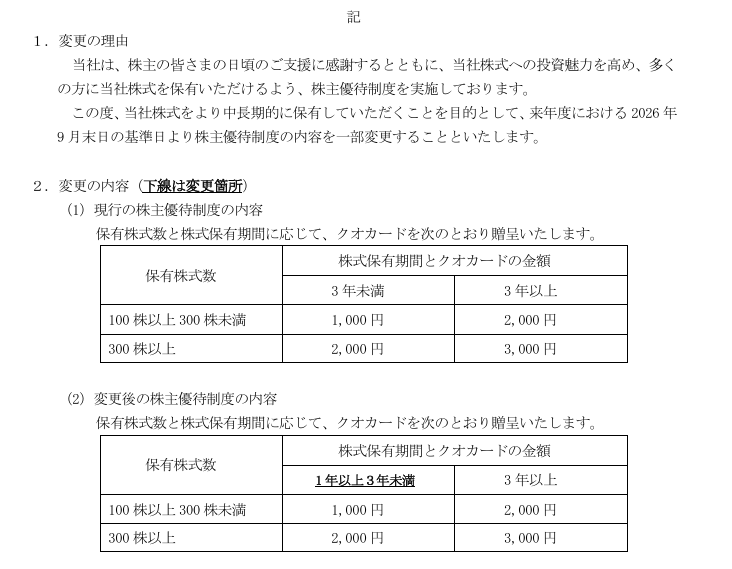

株主優待

GSIクレオスには株主優待もあり、保有株数や保有年数によってQUOカードが貰えます。

ただ、来年から保有継続年数の条件が変更になる点や権利確定が決算月とは異なり9月末になっている点は注意が必要です。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| GSIクレオス | 8101 | 2405 | 12.3 | 1.00 | 100 | 4.16 | 51.2 |

最近の株価は上昇していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は51%付近と方針通りの水準です。

投資判断

今までの内容からGSIクレオスの投資判断について、コロナ特需で業績を大きく伸ばした後は減益となりましたが、最近は再び過去最高益を更新してきており、今期も好調なスタートを切っています。業績好調の要因は繊維事業やケミカル部門など本業の需要が高まっている影響が大きく、今後にも期待できそうです。

以上の点を踏まえると、配当についても従来から連続増配が続いていたなか、直近は増配額も大きくなっており、更に今期からは累進配当まで宣言されましたので、今後の継続的な増配も現実的です。

【8032】日本紙パルプ商事

4番目の銘柄は日本紙パルプ商事です。日本紙パルプ商事は国内最大の紙専門商社で、パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況です。

直近決算

日本紙パルプ商事は8月7日に第1四半期決算を発表しており、最終利益は11億円と前年同期比18億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、デジタル化進行などの構造的要因による需要の減少や定期雑誌、カタログ等の発行部数減少に加え、人件費、物流費も増加した影響としています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期 | 75 |

| 2026年3月期(会社予想) | 85 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は減益傾向となっています。ただ、2023年に業績が大きく伸びた要因は保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、2024年は前年の反動が大きく影響していました。

ただ、前期も主要マーケットである米国、英国、豪州で、デジタル化の進行などによる紙・板紙の需要の減少傾向が継続している事やのれんの減損損失を計上した影響などで大きく減益となっており、今期は海外市場での販売数量増や国内市場での販売価格維持を前提に増益の見込みで発表していますが、第1四半期時点の通期進捗率は13%付近と心配なスタートになっています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 11 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11.5 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 25 |

| 2026年(会社予想) | 28 |

2016年からの配当推移について、数年前までは11円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、前期業績は大きく減益となりましたが配当方針の変更により、一気に12円の大幅増配となっており、今期も期初から更に3円の増配予測で発表しています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として、2026年度までは目安を連結配当性向30%以上とするなか、累進配当も導入しています。

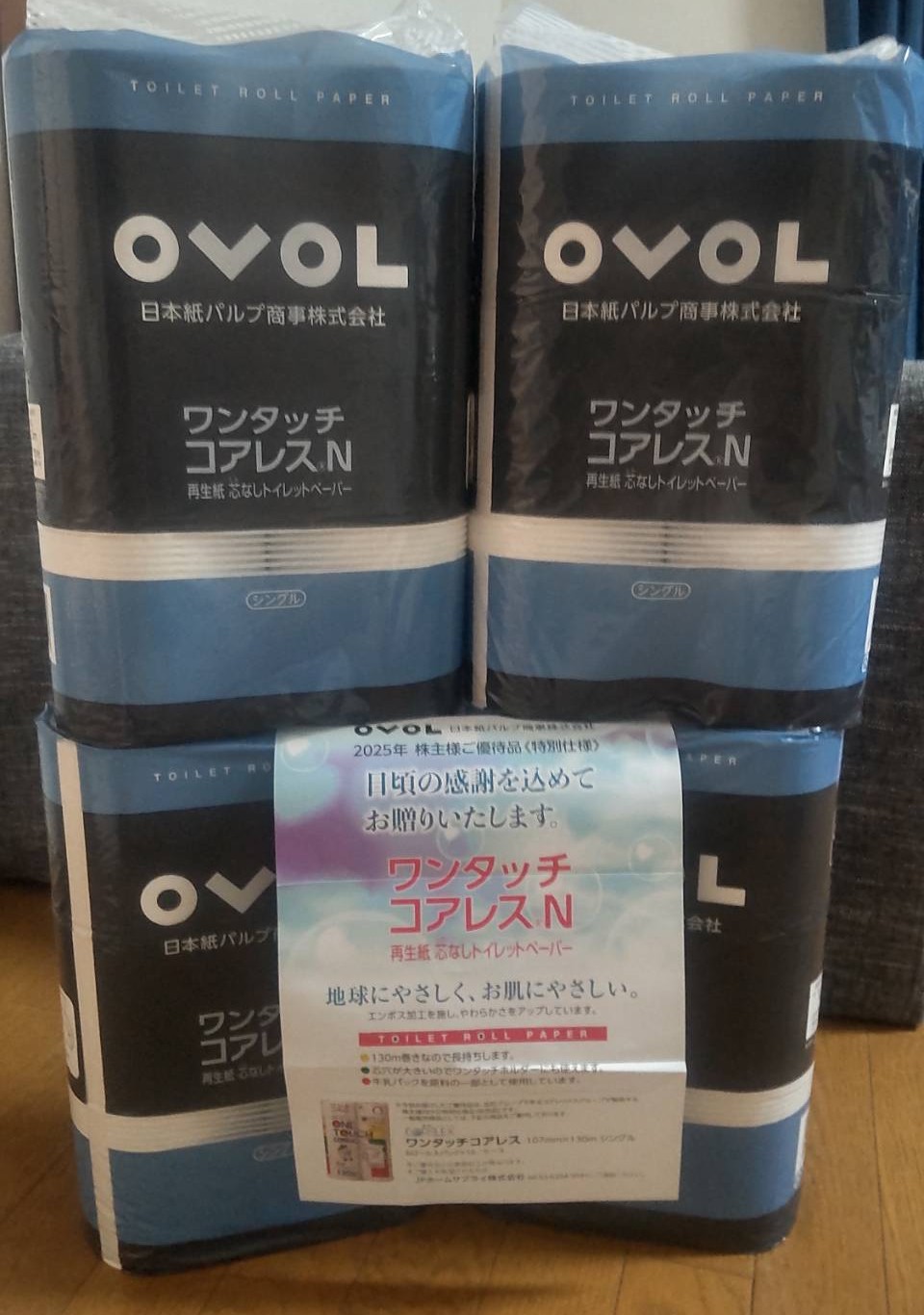

株主優待

日本紙パルプ商事の株主優待は、500株以上保有を条件に「ワンタッチコアレスN」という芯の無いトイレットペーパーがもらえます。

個人的には今回初めて商品をもらいましたが、全部で24ロールとかなりの数で、また株主優待専用の特別仕様でシングルタイプですが、使い心地も悪くなく、早くもかなり重宝しています。

株価推移

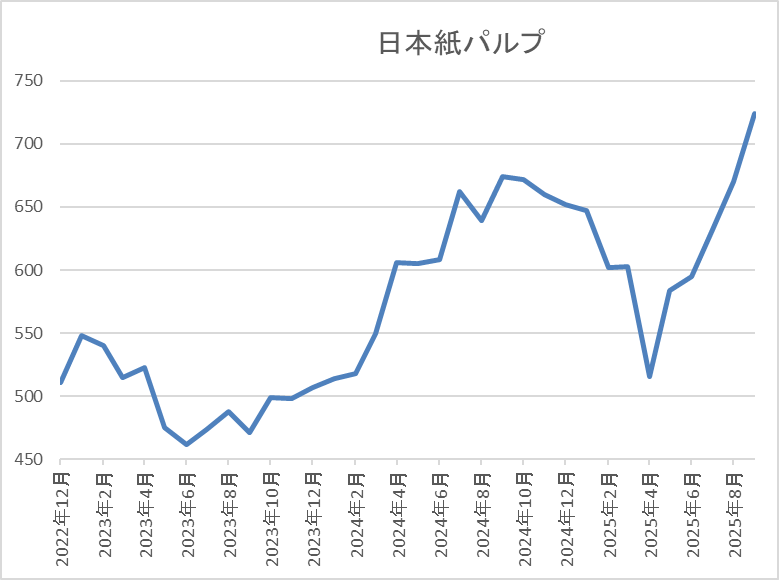

株価は2022年の夏頃からは右肩上がりになっていたなか、去年9月には720円まで上昇しました。

しかし、その後はずるずると売られ、4月の暴落では516円まで値を下げましたが、直近は再度700円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 717 | 10.4 | 0.67 | 28 | 3.91 | 40.6 |

最近の株価は上昇傾向ですが、増配も続いていますので配当利回りは3%後半と高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は40%付近となっています。

投資判断

今までの内容から日本紙パルプ商事の投資判断について、一過性要因を除くと業績は安定していたなか、前期は減益となり、今期も第1四半期は厳しいスタートになっています。ただ、今までの株主還元が低かった事もあり、直近の配当は増配が継続しており、配当方針には累進配当まで導入されています。

以上の点を踏まえると、今後の業績に懸念点もありますが、近いうちに配当は最低でも30円を超えそうな勢いです。

【8591】オリックス

最後の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しています。実際、現在のセグメントはリース以外に不動産や事業投資、保険、銀行など多岐に渡っており、直近の海外売上比率も25%程度を占めています。

直近決算

オリックスは8月7日に第1四半期決算を発表しており、最終利益は1072億円と前年同期比205億円の増益となっていますが、通期最終利益、年間年間予測に変更はありません。

前期比増益の要因は、保険の運用収益が好調に推移した事や不動産売却益の計上など、金融、事業、投資のいずれも増益となったためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 3800 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして、更に増益の予測で発表しているなか、第1四半期時点の通期進捗率も28%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。実際、2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配、前期も期初時点では据え置きの予測でしたが、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のスタートになっていますが、今後の業績次第では大きく上振れる可能性があります。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としていますが、最終利益が予測通りだった場合の今期年間配当は132円と決算書に明記しています。

株価推移

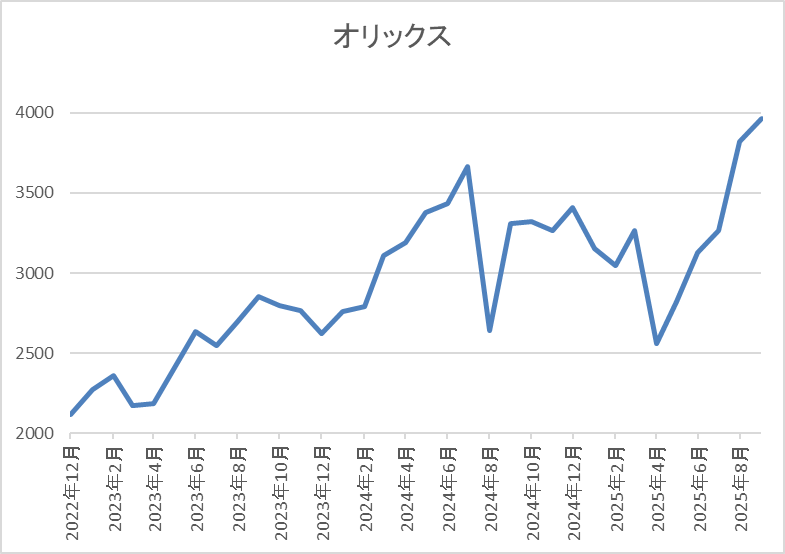

株価は2023年の春以降は上昇傾向で去年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では2559円まで売られましたが、直近は3950円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3950 | 11.7 | 1.07 | 120.01 | 3.04 | 35.4 |

最近の株価は上場来の高値付近まで上昇していますので、増配は継続していますが配当利回りは3%前後の水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と目安の水準を4%程度下回っています。

投資判断

今までの内容からオリックスの投資判断ですが、最近の業績は大きく伸びており、今期も第1四半期は好調なスタートを切っています。そんななか、今期配当は現状据え置きの予測ですが、これは「配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方」としている配当方針の影響で、ここ数年オリックスは同様の方針を掲げており、業績が確定する5月の本決算時に年間配当も確定させる事が恒例になっています。

従って、今期配当も来年の本決算発表時までは据え置き予測で変わらない可能性が高いですが、現状の好調な業績を踏まえると、最終的には大きく増配となりそうな雰囲気です。

まとめ

今回は今までの配当推移や直近の業績などを踏まえたうえで、今後の増配がほぼ確定的に思える5つの高配当株を検証しました。最近の株価上昇によって配当利回りが低下してしまった銘柄も多いかと思いますが、高配当株投資は10年、20年単位の長期投資を前提にしていますので、今の利回りだけでなく、将来の配当利回りも予想して投資する事が大切です。

実際、最近の日本企業は株主還元力の向上から多くの銘柄が継続した増配を行っていますので、仮に現在の利回りが2%台だったとしても数年後には立派な高配当株に成長している可能性はあります。

コメント