既に5月相場はスタートしていますが、今週はGW中という事もあり、本格的なスタートは来週以降になってくるかと思います。そんななか、最近の株式市場はトランプ関税ショックも大分落ち着きを取り戻していますが、依然流動的な状況は続いていますので、5月相場も波乱含みとなる可能性は高そうです。

そんななか、個人的に4月は3月下旬に投稿した記事でお伝えしていた12銘柄を購入候補にしていましたが、その後の株式市場はトランプ関税の影響で大荒れの動きとなり、わずか1ヶ月余りで大きく相場の状況も変わってしまいました。

ただ、同時に少し前までは株価が高くて狙いにくかった様な銘柄でも、かなり安い水準まで値を下げているケースがありますので、今回は直近の相場状況を踏まえたうえで、5月に購入を検討している6銘柄の最新情報を個別にまとめていきたいと思います。

今年の購入銘柄

まずは今年の購入銘柄からまとめていきますが、購入銘柄数は合計16、金額は約397万円となっており、私は今年も夫婦2人分の成長投資枠480万円を年間の購入上限にしていますので、残りの成長投資枠は83万円となっています。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 |

| INPEX | 1605 | 1,990 | 100 | 199,000 | 1月6日 |

| 三菱商事 | 8058 | 2,492 | 100 | 249,200 | 1月14日 |

| カナディアン | 9284 | 73,500 | 4 | 294,000 | 1月17日 |

| 三菱地所リート | 3481 | 114,334 | 3 | 343,002 | 1月21日 |

| 東京センチュリー | 8439 | 1,485 | 100 | 148,500 | 1月27日 |

| エディオン | 2730 | 1,825 | 100 | 182,480 | 2月3日 |

| エネクスインフラ | 9286 | 47,395 | 3 | 142,185 | 2月3日 |

| 日本紙パルプ | 8032 | 625 | 300 | 187,500 | 2月6日 |

| 大和証券 | 8601 | 1,050 | 100 | 104,950 | 2月12日 |

| 産業ファンド | 3249 | 113,110 | 1 | 113,110 | 2月12日 |

| 積水ハウス | 1928 | 3,444 | 100 | 344,400 | 2月17日 |

| MS&AD | 8725 | 3,038 | 100 | 303,800 | 2月27日 |

| 豊田通商 | 8015 | 2,525 | 100 | 252,500 | 3月5日 |

| 大林組 | 1802 | 1,955 | 100 | 195,500 | 3月11日 |

| ソフトバンク | 9434 | 213.3 | 1000 | 213,300 | 3月17日 |

| 日本紙パルプ | 8032 | 613 | 200 | 122,600 | 3月17日 |

| 伊藤ハム米久 | 2292 | 4,065 | 100 | 406,500 | 4月3日 |

| INPEX | 1605 | 1,691.5 | 100 | 169,150 | 4月7日 |

| 合計 | 3,971,677 |

そんななか、今年前半に購入した銘柄も先月の暴落時には含み損に陥ってしまうケースが多かったですが、現状は順調に戻ってきており、4月の暴落時に購入した伊藤ハム米久やINPEXも今のところは良い水準で購入できた印象です。

ただ、冒頭でお伝えした様に銘柄によっては、まだ暴落時の水準からあまり戻せていない銘柄や今後再度下落しそうな銘柄もありますので、ここからは様々な状況を踏まえると今月購入チャンスが来そうに感じる6つの高配当株を個別にまとめていきます。

【8316】三井住友FG

最初の銘柄は三井住友FGでメガバンクの三井住友銀行を中核に持つ金融持株会社です。最近はM&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

そんななか、個人的には年明け時点で900株保有しており、旧NISAの非課税期間が終了した事もあり1月に200株売却しましたが、今回の暴落で売値よりも下がってきましたので、久しぶりに購入候補に選定しています。

直近決算

三井住友FGは1月29日に第3四半期決算を発表しており、最終利益は1兆1359億円と前年同期比3431億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、特に国内ビジネスが牽引した事や株式等損益が上振れたためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期 | 9629 |

| 2025年3月期(会社予想) | 11600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いています。そんななか、最近はコロナからの経済回復を受けて法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅が増えています。

そして、前期も好調な流れは継続するとして最終利益は期初から1兆円を超える予測にしていたなか、第3四半期時点の通期進捗率は98%付近とほぼ通期の見込みを達成していますが、第4四半期には不採算アセット売却による損失計上や予防的な引当の計上も検討しているとして上方修正の発表はありませんでした。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 46.6 |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年(会社予想) | 120 |

2015年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は10円刻みの増配が続いていたなか、前期は期初から20円の増配見込みで発表していましたが、第2四半期決算で更に10円増額した事で一気に30円の大幅増配見込みになっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

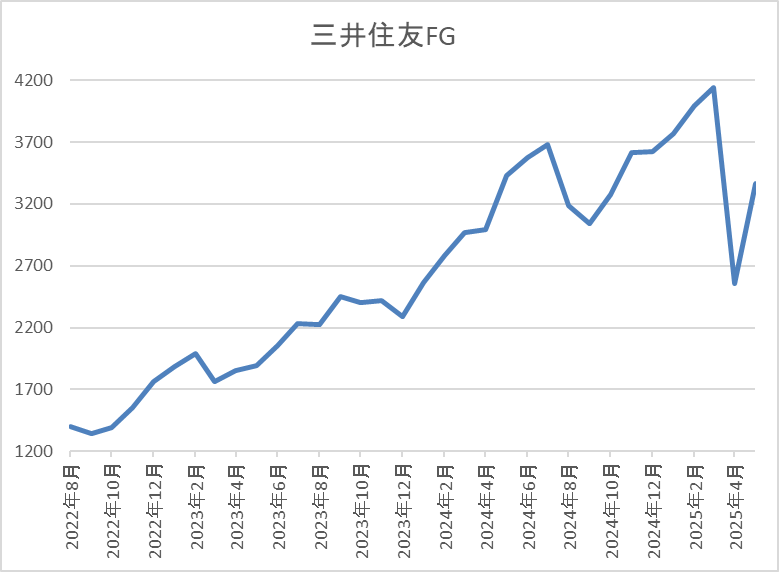

株価推移

株価は今後の金利先高観が高まった2022年11月以降上昇ペースも加速し、今年3月には4140円まで上昇しました。

しかし、今回の暴落で2560円まで売られ、直近は3400円前後で推移しています。

株価指標(2025年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 3347 | 11.2 | 0.86 | 120 | 3.59 | 40.1 |

最近の株価は3月の高値から大きく下落しているなか、大幅増配も続いていますので配当利回りは3%半ばまで上昇しています。

業績も過去最高益が続いていますのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三井住友FGについて、最近の業績は過去最高益が続いているなか、前期も第3四半期までの進捗率を踏まえると5月14日(水)発表の本決算では更なる上積みも期待できそうで、配当についても今までの配当推移から今期も20円前後の増配が現実的な水準です。

そんななか、ここ数年の株価が上昇傾向だった事や株式分割により保有株数が900株まで増えていたため、今年1月に200株売却していましたが、今回の暴落でかなり値を下げており、また、市場の混乱で日銀の利上げ観測が後退している影響もあってか、他の銘柄と比較して戻りも鈍いですので、改めて買い戻しを検討しています。

【8630】SOMPOホールディングス

2番目の銘柄はSOMPOホールディングスで、久しぶりに購入候補に選定しています。SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で東京海上、MS&ADと並ぶ三大メガ損保です。

主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

直近決算

SOMPOHDは2月14日に第3四半期決算を発表しており、最終利益は3818億円と前年同期比588億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、政策株式削減の加速を主因に自動車保険の修理単価が上昇している事や自然災害の発生も減少しているためとの事です。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1466 |

| 2020年3月期 | 1225 |

| 2021年3月期 | 1424 |

| 2022年3月期 | 2248 |

| 2023年3月期 | 264 |

| 2024年3月期 | 4160 |

| 2025年3月期(会社予想) | 4000 |

2019年からの通期最終利益を見ていきますが、2022年にかけて順調に増益が続いており、要因はコロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としています。しかし、2023年は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のために大きく減益となっており、2024年はその一過性要因剥落や自然災害の減少に加え、海外保険事業の好調により、過去最高益の水準へV字回復しています。

そんななか、前期は先行投資や自動車保険の修理費単価上昇などを考慮して期初から大きく減益見込みにしていたなか、政策株式削減の加速を主因に第2四半期決算で上方修正が発表された事で減益率は4%程度まで縮まっており、通期進捗率も95%付近で推移していますので5月20日(火)発表の本決算では増益着地があるかもしれません。

配当推移

| 銘柄名 | SOMPO |

| 2015年 | 23.3 |

| 2016年 | 26.6 |

| 2017年 | 30 |

| 2018年 | 36.6 |

| 2020年 | 50 |

| 2021年 | 56.6 |

| 2022年 | 70 |

| 2023年 | 86.6 |

| 2024年 | 100 |

| 2025年(会社予想) | 132 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、連続増配は2024年までで10期連続となっています。特に最近は増配額も大きくなっており、2024年は約13円、前期は一気に32円の増配見込みと2015年と比較して5倍以上の水準へ増えている状況です。

SOMPOホールディングスの配当方針は、修正連結利益50%の基礎還元に加え、政策株式売却益(税後)の50%を追加還元として実施する予定です。

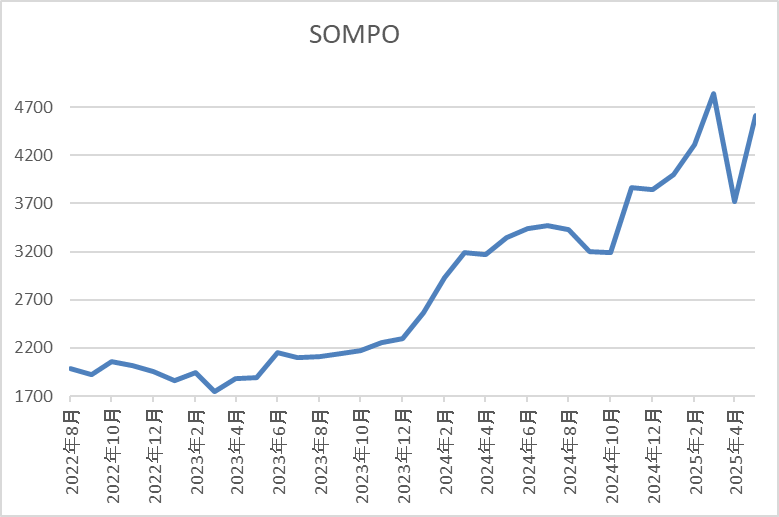

株価推移

株価は2023年頃からは順調に右肩上がりの状況が続いていました。

そして、今年3月には4839円の高値を付けましたが、今回の暴落で3716円まで売られ、直近は4600円前後で推移しています。

株価指標(2025年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPO | 8630 | 4606 | 10.8 | 1.48 | 132 | 2.87 | 31.2 |

直近の株価は大きく乱高下しているなか、増配は続いていますが配当利回りは2%後半となっています。

前期業績は依然減益見込みですがPERは市場平均より割安で、配当性向は31%付近と余裕を感じる水準です。

SOMPOホールディングスについて、最近の業績は増減を繰り返していますが、配当は大幅増配が続いており、今後も政策株式売却後の50%を追加還元に充てる方針のもと、更なる増配も期待できそうです。その様な状況もあってか、直近の株価も今回の暴落で大きく下げたところから急速に戻していますが、今期は前期の政策株式売却の反動が懸念される事や依然不安定な相場状況が続いている事も考慮すると、本決算発表に絡んで今月再び下値を試す場面があっても不思議ではないです。

また、現在保険株は東京海上、MS&ADを保有していますので、メガ損保を揃えるためにも、今月大きく下げるタイミングがあれば狙いたいと思い、今回久しぶりに購入候補に選定しています。

【8591】オリックス

3番目の銘柄はオリックスでリース業界の代表的な銘柄となっており、現在200株保有していますが、2020年にNISA口座で購入していたため、今年から特定口座に移管しています。

そんななか、直近の株価は今回の暴落からの戻りも弱くなっていますので、旧NISA分を売却して新NISAで買い直そうかと思い、今回久しぶりに購入候補に選定しています。

直近決算

オリックスは2月10日に第3四半期決算を発表しており、最終利益は2717億円と前年同期比525億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、保険の運用益が拡大している事やアセットマネジメント、空港運営の業績が回復している事に加え、複数のセグメントで売却益を計上しているためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

しかし、2024年は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、前期も好調な流れは継続するとして更に増益の予測にしているなか、第3四半期時点の通期進捗率は70%付近と目安の75%には届いていませんが、業績進捗は堅調であり、通期でも過去最高益を目指すとしています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いている印象です。実際、2023年は減益だった業績の影響で据え置きとなっていますが、2024年は業績好調により13円の大幅増配となっており、前期も年間配当は現状据え置きの見込みですが、中間配当は約19円増配の62.17円となっています。

そんななか、オリックスの前期配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としており、現状年間配当の予測は98.6円としていますが、予測通りの最終利益だった場合の年間配当は第3四半期の決算書でも133.2円と明記していましたので、多少の増減はあるかもしれませんが、前期配当は現状の予測から30円近い増配が期待できそうな状況です。

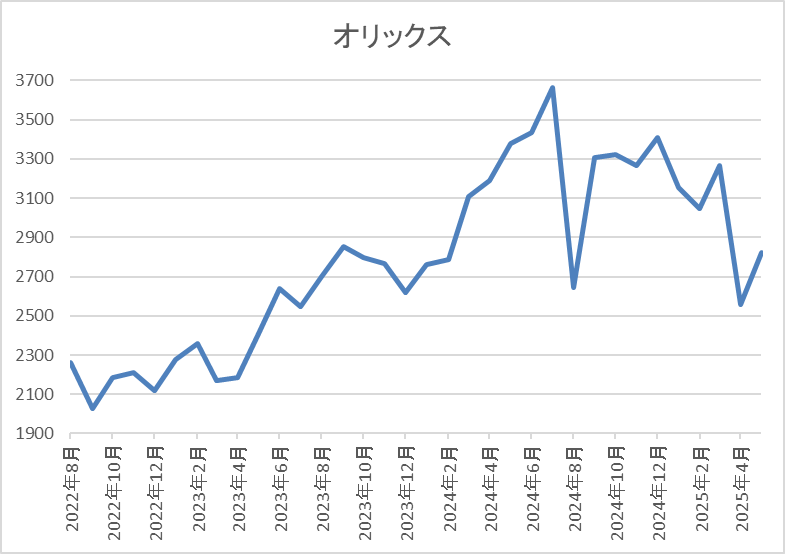

株価推移

株価は2023年の春以降は上昇傾向で去年7月には3788円まで値を上げました。

しかし、その後は低迷が続き、今回の暴落では2559円まで売られ、直近も2900円前後で推移しています。

株価指標(2025年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 2909 | 8.5 | 0.81 | 98.6 | 3.39 | 28.8 |

最近の株価は低迷が続いていますので、前期配当は現状据え置きの見込みですが配当利回りは3%半ばとなっています。

前期も業績は過去最高益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

オリックスについて、前期業績は大きく増益の見込みにしているなか、中間配当も約19円の大幅増配となりましたが、年間配当の上方修正は5月8日(木)発表の本決算まで持ち越しとなっています。

ただ、第3四半期の決算書にも最終着地が予測通りの場合の年間配当は133.2円と明記していましたので、多少の増減はあるかもしれませんが、前期配当は現状の予測から30円近い大幅増配が現実的です。そうなると、配当利回りは現在の株価で4%半ば程度まで上昇しますので、暴落時点からの戻りが弱い事も含め、新NISAでの買い直しを検討しています。

【3231】野村不動産HD

4番目の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。また、自社ブランドの賃貸ビルやホテルも運営しているほか、東南アジアを中心に海外事業も拡大しています。

そんななか、3月末に株式の5分割を行っています。

直近決算

野村不動産HDは4月24日に本決算を発表しており、前期の通期最終利益は748億円と67億円の増益となっているなか、配当は6円増配の年間34円としています。

今期予測は通期最終利益を750億円と2億円の増益見込みとしているなか、配当も2円増配の年間36円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は大きく増益傾向となっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やむホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、前期も過去最高益を記録しています。

そして、今期も住宅分譲が引き続き好調に推移する事や住宅・都市開発部門での収益不動産売却の増加により好調な流れは継続する見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 野村不動産 |

| 2015年 | 9 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 36 |

2015年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、特に2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も期初から5円の増配予測としていたなか、第3四半期決算で1円増額された事で合計6円の増配になり、今期も期初から2円の増配見込みで発表されています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

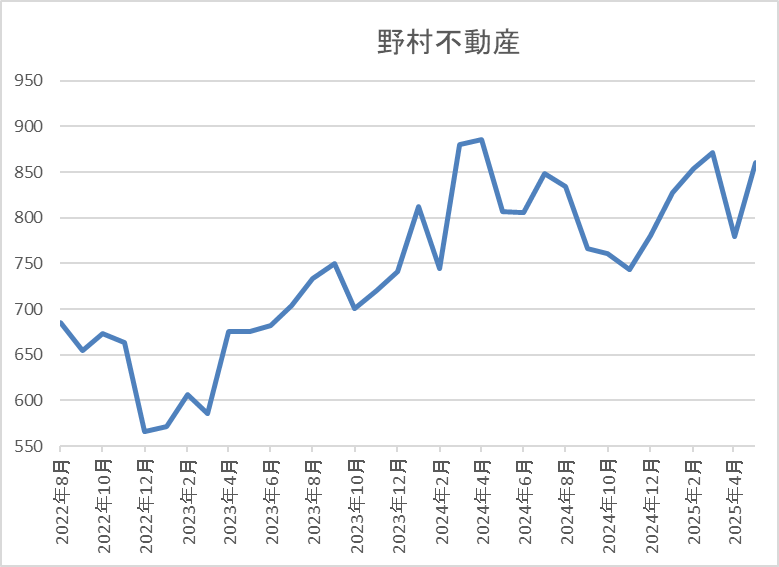

株価推移

株価は去年4月に918円の高値を付けた後は下落が続き、8月の暴落時には658円まで値を下げました。

しかし、その後は反発に転じて今年3月には908円まで上昇し、今回の暴落で780円まで下落しましたが、直近は850円前後で推移しています。

株価指標(2025年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 860.1 | 9.8 | 0.98 | 36 | 4.19 | 41.2 |

最近の株価は乱高下が激しくなっていますが、今期も増配見込みとなりましたので配当利回りは4%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均よりも割安で、配当性向は41%付近と方針通りの水準です。

野村不動産HDについて、最近の業績は順調に推移しており、今期も過去最高益見込みのなか、配当も2円の増配予測で発表されました。ただ、増益率や増配幅が物足りなかったのか、決算後の株価は値を下げていますので、株式分割によって最低購入金額が下がっている事もあり、今回購入候補に選定しています。

【9432】NTT

5番目の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、トランプ関税に強いとされている内需株であり、ディフェンシブ株の代表的な銘柄です。実際、今回の暴落局面でも通信株全体は底堅く推移していますので、現在1100株保有していますが、更なる買い増しを検討しています。

直近決算

NTTは2月7日に第3四半期決算を発表しており、最終利益は8506億円と前年同期比1605億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、携帯電話の通信収入減や固定電話事業の不振に加え、量販店での販売強化費増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、2024年までは順調に増益が続いていました。ここ数年の業績が好調だった要因は、通信料金値下げの影響があるなか、国内外でITサービスの需要が増えたことやテレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、2024年も過去最高益となっていますが、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、期初から14%程度の減益見込みで発表していたなか、第3四半期時点の通期進捗率は77%付近と目安をクリアしている様に見えますが、例年の平均は約87%ですので、前期はこのまま減益着地となりそうです。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は2024年までで13期連続となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、前期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

株価推移

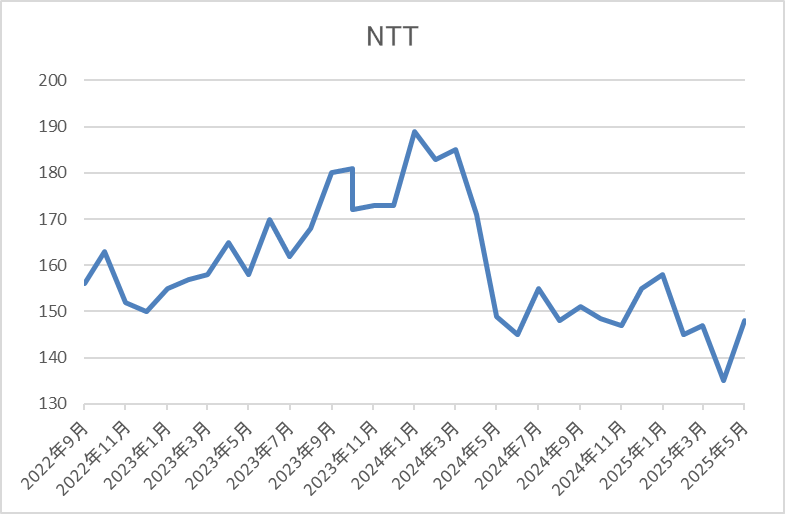

株価は去年1月には192円まで上昇しましたが、そこからは低迷が続きました。

その後、今年の年明けには160円付近まで反発しましたが、今回の暴落で135円まで売られ、直近は150円前後で推移しています。

株価指標(2025年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 149.8 | 11.3 | 1.22 | 5.2 | 3.47 | 39.1 |

最近の株価は低迷が続いているなか、配当は増配が続いていますので配当利回りは3%半ば程度です。

前期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は39%付近となっています。

NTTについて、直近の株価は既にここ1年近く売られていた事やディフェンシブ株としての強みもあってか、他の銘柄と比較すると底堅く推移していますが、依然低迷している水準で配当利回りも3%半ば程度まで上昇しています。

そんななか、株価が低迷している要因の1つとされていた信用需給の悪化も大分改善されており、直近は信用買い残も大きく減少しています。以上の点に加え、前期業績はこのまま減益着地となりそうですが、さすがに2年続けて減益となる可能性は低く、今期以降の業績もトランプ関税とは関係なく期待できそうですので、今月中の買い増しを検討しています。

【8439】東京センチュリー

最後の銘柄は東京センチュリーで、現在200株保有していますが、更に買い増しを検討しています。東京センチュリーはオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。

パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは2月7日に第3四半期決算を発表しており、最終利益720億円と前年同期比150億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、主に航空機や不動産事業が好調に推移している事に加え、政策保有株式の売却益も寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期(会社予想) | 800 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は大きく減益となっています。2023年大幅減益の要因は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上したためとの事です。

ただ、2024年はロシア関連損失の剥落や全事業分野で増益になったとして過去最高益の水準へV字回復しており、前期も好調な流れは継続見込みとの事で更に増益の予測にしているなか、第3四半期時点の通期進捗率も90%付近で推移していますので、5月14日(水)発表の本決算では更なる上積みも期待できそうです。

配当推移

| 銘柄名 | 東京センチュリー |

| 2015年 | 16.25 |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年(会社予想) | 58 |

2015年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。特に直近は業績回復から増配幅も大きくなっており、2024年は約16円、前期も現状6円の増配見込みと2015年と比較すると3倍以上の水準へ増えています。

東京センチュリーの配当方針は、長期的かつ安定的に利益還元を行うことを基本としており、累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

株主優待

東京センチュリーには、保有株数や保有継続年数によってクオカードがもらえる株主優待がありますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 400株以上4000株未満 | ‐ | 2000円相当 | QUOカード | |||

| 4000株以上1万2000株未満 | 2年未満 | 4000円相当 | ||||

| 2年以上 | 6000円相当 | |||||

| 1万2000株以上 | 2年未満 | 6000円相当 | ||||

| 2年以上 | 8000円相当 | |||||

また、国内のニッポンレンタカー全店舗で利用可能な3000円の割引券も400株以上の保有でもらえます。

株価推移

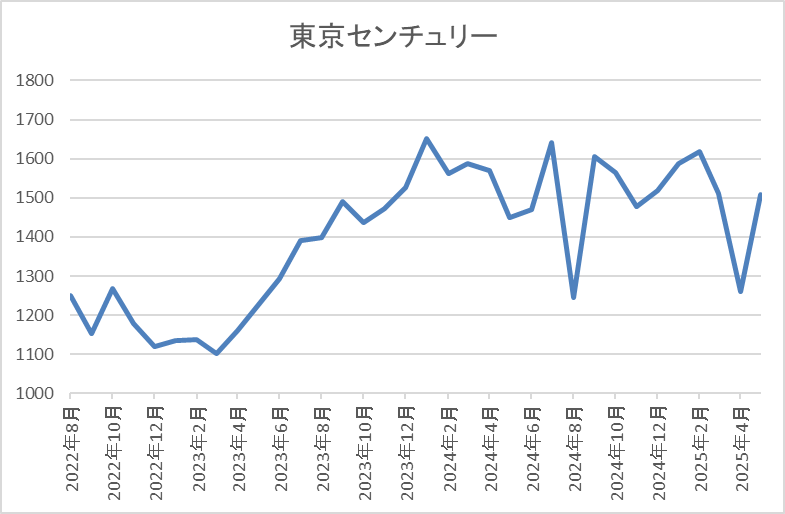

株価は2023年の春頃からは上昇傾向となり、去年9月には1784円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落で1261円まで値を下げ、直近は1500円前後で推移しています

株価指標(2025年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1496.5 | 9.1 | 0.80 | 58 | 3.88 | 35.4 |

最近の株価は乱高下しているなか、増配は続いていますので配当利回りは3%後半となっています。

前期業績も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

東京センチュリーについて、最近の業績は好調に推移しており、増配も続いているなか、直近の株価は暴落時点から反発している状況です。ただ、普段から東京センチュリーの株価は他のリース銘柄と比較しても値動きが荒くなる傾向がありますので、今月も決算発表や全体の動きと絡み、大きく下げる場面があるかもしれません。

以上の点に加え、現在の配当性向は目安通りとはいえ35%付近と余裕がある事や累進配当政策のもと今後の増配にも期待が持てる事を踏まえると、まだまだ狙える水準だと思いますので、将来的には株主優待がもらえる400株まで買い増そうと思い、今月の購入候補に選定しています。

2025年5月に購入を検討している6銘柄(2025年5月1日時点)

今回検証した2025年5月に購入を検討している6銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 3347 | 11.2 | 0.86 | 120 | 3.59 | 40.1 |

| SOMPO | 8630 | 4606 | 10.8 | 1.48 | 132 | 2.87 | 31.2 |

| オリックス | 8591 | 2909 | 8.5 | 0.81 | 98.6 | 3.39 | 28.8 |

| 野村不動産HD | 3231 | 860.1 | 9.8 | 0.98 | 36 | 4.19 | 41.2 |

| NTT | 9432 | 149.8 | 11.3 | 1.22 | 5.2 | 3.47 | 39.1 |

| 東京センチュリー | 8439 | 1496.5 | 9.1 | 0.80 | 58 | 3.88 | 35.4 |

最近の相場はトランプ大統領の動向で世界的に乱高下が続いているなか、トランプ関税は依然現在進行形の問題ですので、5月も状況次第では日経平均も再度下値を試す場面があるかもしれません。

その様な状況も踏まえ、今回選定した6銘柄は、あまり関税の影響を受けない銘柄や今回の暴落局面からの戻りが鈍い銘柄に加え、本決算発表とも絡み、今月再度大きく下げる可能性がありそうな銘柄を中心に選定していますので、残りの成長投資枠を踏まえると、三井住友FGやSOMPOHDは購入金額も高くなりますが、今月購入チャンスが来れば積極的に狙っていくつもりです。

まとめ

今回は2025年5月に購入を検討している6銘柄の最新情報を検証しました。直近の相場は暴落局面からじわじわ戻していますが、暴落要因となったトランプ関税の問題は何一つ解決していませんので、なかなか購入の決断も難しい状況が続いています。そんななか、5月に本決算発表を控えている銘柄も多いですので、今月はトランプ関税だけでなく、決算発表とも絡み、株価は大きく動く可能性があります。

ただ、先月の相場を見ても分かる様に大きく株価が下がる暴落局面は購入チャンスとなる可能性も高いですので、今月も優良高配当株の株価が安い場面を積極的に狙って行く予定で、そんな実際に購入した銘柄は今後もYouTubeメンバー限定動画で購入日に報告していきますので、興味のある方は是非下記リンクからご加入ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント