今回は昨日投稿した2024年に購入を検討している15個の高配当株について、後半の8銘柄を検証していきたいと思います。

個人的に来年は夫婦2人分の成長投資枠480万円を購入上限にしており、前半の記事では購入候補7銘柄を検証していますので、まだご覧になられていない方は下記リンクからご覧ください。

また、前半の7銘柄はコード番号順に検証しましたので、今回の8銘柄もコード番号順に検証していきます。

そして、検証する順番以外に購入候補銘柄にはもう1つの法則がありますので、その辺りも意識しながら最後までご覧ください。

【6301】コマツ

後半最初の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。

海外の売上比率は9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

今後の世界的な景気後退は懸念事項ではありますが、世界トップクラスの建設機械メーカーである事も含め、今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2020年3月期 | 1538 |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期(会社予想) | 3400 |

2020年からの通期最終利益を見ていきますが増減の激しい展開が続いており、2021年にかけてはコロナショックの影響で大きく減益となっています。

その後はコロナからの経済回復で業績は回復しており、前期は建設機械・車両部門の物流増や販売価格改善に加え、円安の追い風があった事で過去最高益を記録しています。

今期は販売価格のプラス影響はあるものの、為替のマイナス影響や物流減を想定し、当初は減益見込みとしていましたが、第2四半期決算で通期見通しを上方修正した事で増益見込みになっています。

配当推移

| 銘柄名 | コマツ |

| 2015年 | 58 |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。

そして前期は好調な業績を背景に大きく増配となっており、今期も当初は据え置きの見込みとしていましたが、第2四半期決算で業績の上方修正とあわせ5円の増配予測に修正しています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

株価は2018年に4475円の高値を付けた後は右肩下がりの状況が続き、コロナショックでは1507円まで値を下げました。

その後は上下を繰り返しながらも上昇し今年9月には4511円まで上昇しましたが、直近は3500円前後まで反落しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 3547 | 9.9 | 1.17 | 144 | 4.06 | 40.1 |

最近の株価は直近高値から下落しているなか、今期配当は増配となりましたので配当利回りは4%前後となっています。

今期業績も増益見込みになりましたのでPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

コマツについて、最近の業績は順調に推移しているなか、最近の大幅増配により配当利回りも上昇しています。

しかし、建設機械の需要は景気動向に大きく左右されるため、コマツの業績も今後の世界的な景気減速が懸念事項になっており、実際今回の第2四半期決算で業績、配当の予測が上方修正されましたが、株価は売られてしまいました。

以上の点を踏まえ、来年更に景気後退懸念が強まり、株価が売られる場面があれば狙いたいと考えています。

【8058】三菱商事

9番目の銘柄は三菱商事で今年3月頃までは購入候補にしていましたが、株価上昇に付いていけず、一旦購入候補から外していました。

三菱商事は三菱グループの総合商社でエネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働したビジネスを展開しています。

そんななか、第2四半期決算で12月31日を基準日とした株式の3分割を発表していますので、来年権利が落ちて購入金額が下がったタイミングを狙いたいと思い改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2019年3月期 | 5907 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期(会社予想) | 9500 |

2019年からの通期最終利益を見ていきますが、2020年以降は増減の激しい展開となっています。

2021年はコロナショックの影響で大幅減益となりましたが、2022年はコロナからの経済回復や商品市況の上昇で大幅増益となっています。

前期は商品市況の落ち着きを想定し当初は減益見込みとしていましたが、継続している商品市況の上昇や円安の追い風もあり、最終的には最終利益が商社業界初の1兆円超となっています。

今期も商品市況の落ち込みを想定し期初当初は大きく減益見込みとしていましたが、第2四半期決算で上方修正を発表しています。

上方修正後でも減益には変わりありませんが通期進捗率は49%付近ですので、今後の更なる上積みがあるかもしれません。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 70 |

| 2016年 | 50 |

| 2017年 | 80 |

| 2018年 | 110 |

| 2019年 | 125 |

| 2020年 | 132 |

| 2021年 | 134 |

| 2022年 | 150 |

| 2023年 | 180 |

| 2024年(会社予想) | 210 |

2015年からの配当推移を見ていますが、2016年以降減配はなく順調に増配傾向で、コロナ禍で業績を大きく落とした2021年にも増配しています。

そして2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると3倍の水準です。

三菱商事の配当方針は、2024年度までの中期経営戦略において減配せず持続的な利益成長に応じて増配していく累進配当を継続としており、具体的な目安は総還元性向で40%程度としています。

株価推移

株価はコロナショックで2094円まで売られた後は、停滞する時期を挟みながらも右肩上がりです。

特に今年に入ってからは急騰しており9月には7732円と上場来高値を更新しましたが、直近は6700円前後まで反落しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 6674 | 9.7 | 1.05 | 210 | 3.15 | 30.5 |

最近は大幅増配が続いており、株価も直近の高値から反落していますが配当利回りは3%前後まで低下しています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は31%付近となっています。

三菱商事について、最近の業績、配当は順調に推移している事やバフェット氏による買い増し報道で、ここ数年の株価は大きく上昇しています。

そのため、配当もかなりのペースで増配となっていますが、配当利回りは3%前後まで低下しています。

そして、最低購入金額も70万円付近と手を出しにくい水準になっていましたが、株式分割により年明け以降は20万円台で購入が可能となります。

また、株式分割の権利が落ちた後は株数の増加により利益確定の売りが増え、上値が重たくなるケースもありますので、年明け以降株価が下がる場面があれば狙いたいです。

【8584】ジャックス

10番目の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。

ジャックスはオートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業などを手掛けています。

ジャックスも今年前半は購入候補にしていましたが、右肩上がりの株価に購入チャンスを見出せませんでしたので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期(会社予想) | 230 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に2022年以降は業績が大きく伸びています。

2022年以降の業績が好調の要因は、コロナからの経済回復によりオートローンを中心に取扱高が増加しクレジット事業が堅調に推移した事やカードショッピングの取扱高が増加した事に加え、海外事業もクレジット事業の取扱高が好調に推移したためとしており、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続するとして更に増益の見込みにしているなか、第2四半期時点の通期進捗率は53%付近と順調に推移しています。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年(会社予想) | 210 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いており、特に最近の増配幅は業績好調を背景に大きくなっています。

そして、今期も期初当初は10円の増配見込みとしていましたが、第2四半期決算で更に10円の増額を発表しています。

ジャックスの配当方針は、株主の皆様に対する利益還元を経営の重要課題のひとつとして位置付け、具体的な目安を連結配当性向30%としています。

株価推移

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いています。

そして最近の株価は更に上昇ペースが加速し、今年9月には5490円の上場来高値を付け、直近も5100円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 5150 | 7.8 | 0.82 | 210 | 4.08 | 31.7 |

最近の株価は上場来の高値付近で推移しているなか、大幅増配が続いている事で配当利回りは4%前後と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

ジャックスについて、ここ数年の業績や配当は順調に推移しているなか、株価も上昇していますが配当利回りは依然4%前後と高水準です。

そして、今期の業績見込みや現在の余裕ある配当性向を踏まえると、今後の更なる成長にも期待できそうです。

そのため、株価は上場来の高値付近で推移しており、最近は押し目もなかなか無い状況ですので、来年はある程度株価に妥協して早めに購入したいと考えています。

【8630】SOMPOホールディングス

11番目の銘柄はSOMPOホールディングスで、今回初めて購入候補にしています。

SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で東京海上、MS&ADと並ぶ三大メガ損保です。

主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

しかし、最近は損保ジャパンにおけるビックモーターの保険金不正請求やカルテルの問題が懸念事項になっています。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1466 |

| 2020年3月期 | 1225 |

| 2021年3月期 | 1424 |

| 2022年3月期 | 2248 |

| 2023年3月期 | 911 |

| 2024年3月期(会社予想) | 3240 |

2019年からの通期最終利益について、2020年頃は1000億円台で安定していましたが、2022年は2000億円台へ一気に業績が伸び、前期は大きく減益となっています。

2022年に業績が大きく伸びた要因は、コロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としており過去最高益を記録しています。

そして、前期大幅減益の要因は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のためとの事です。

今期は前期の一過性要因剥落や収益構造改革による収支改善に加え、海外保険事業の好調を想定し増益の見込みとしているなか、12月6日に有価証券売却益を計上するとして上方修正を発表した事で更に大きく増益の見込みになっています。

配当推移

| 銘柄名 | SOMPO |

| 2015年 | 70 |

| 2016年 | 80 |

| 2017年 | 90 |

| 2018年 | 110 |

| 2019年 | 130 |

| 2020年 | 150 |

| 2021年 | 170 |

| 2022年 | 210 |

| 2023年 | 260 |

| 2024年(会社予想) | 300 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ前期も減配どころか増配を継続しており、前期までで9期連続の増配となっています。

特に最近は増配額も大きくなっており、2015年と比較すると4倍以上の水準です。

SOMPOホールディングスの配当方針は、利益成長に合わせた着実な増配をベースとした透明性の高い株主還元方針を堅持するとの事で、具体的な目安を修正連結利益の50%としています。

株価推移

株価はコロナショックで2405円まで下げた後は、右肩上がりの状況が続いています。

今年も順調に上昇が続くなか、ビックモーターの問題などで売られる場面はありましたが、直近は上場来高値付近の7100円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPOHD | 8630 | 7102 | 7.2 | 0.98 | 300 | 4.22 | 30.5 |

最近の株価は上場来の高値付近で推移していますが、大幅増配の影響で配当利回りは4%前半と高水準です。

今期業績は増益見込みのためPERは市場平均と比較して割安で、配当性向は30%付近となっています。

SOMPOホールディングスについて、最近の業績は大きく増減を繰り返しているなか配当は増配が継続していますので、株価も上昇していますが、配当利回りは4%台と高配当株として魅力的な水準です。

ただ、現状はビックモーターやカルテルの問題を抱えており、第2四半期決算でもこの辺りの問題については検証中としています。

以上の点を踏まえると、高配当株として魅力的な銘柄ですが、来年以降に今抱えている問題に決着がつけば狙いたいというところです。

【9142】JR九州

12番目の銘柄はJR九州で今年の初め頃は購入候補にしていましたが、タイミングが合わず購入できませんでしたので、改めて購入候補にしています。

JR九州は九州地方を中心に旅客鉄道などを運営する鉄道事業者ですが、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、船舶、飲食業、農業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

実際、直近の売上に占める運輸サービス事業の割合は50%以下で、駅ビルや不動産事業が収益の柱となっています。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期 | 311 |

| 2024年3月期(会社予想) | 407 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっており2021年はコロナショックの影響で赤字に転落しています。

2022年以降はコロナからの経済回復やハウステンボスの株式売却に伴う特別利益増加もあり増益が続いています。

今期は保有物件の売却減少や動力費などの増加を見込んでいますが、各セグメントにおける需要の緩やかな回復や新長崎駅ビル開業に加え、ドラッグイレブンの株式売却などにより更に増益の見込みにしているなか、第2四半期時点の通期進捗率は69%付近と順調に推移しています。

配当推移

| 銘柄名 | JR九州 |

| 2015年 | ‐ |

| 2016年 | ‐ |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年 | 93 |

| 2024年(会社予想) | 93 |

JR九州は2016年上場ですので2017年からの配当推移を見ていきますが、ここ数年は93円で変わらない水準です。

コロナショックで赤字に転落した2021年も減配はしておらず、2022年は黒字に転換していますが配当性向は100%を超えていました。

そして今期の業績は大きく増益の見込みになっていますが、配当は据え置きの予測になっています。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2025年3月期までは1株当たり配当金93円を下限として、連結配当性向35%を目安としています。

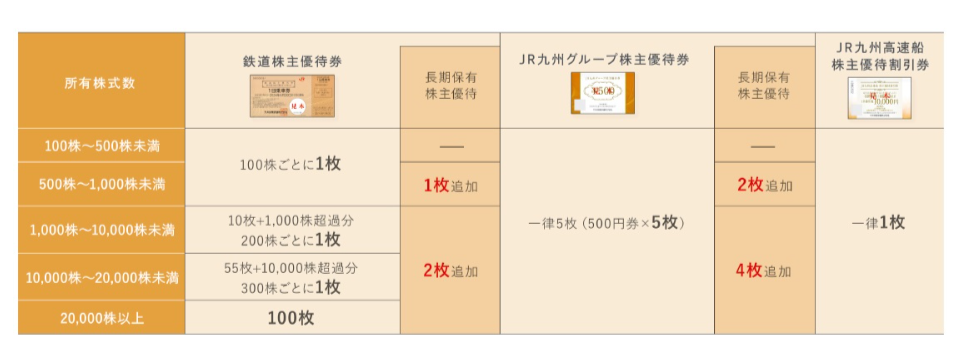

株主優待

JR九州には株主優待が設定されており、JR九州管内の快速・普通列車が乗り放題となる一日乗車券が保有株数によってもらえます。

また、JR九州グループが運営する施設の割引券や高速船クイーンビートルの割引券も1枚もらえます。

鉄道株主優待券とJR九州グループ株主優待券は、3年以上の継続保有でもらえる優待券も増えますので、詳細は下記のHP画面で確認してください。

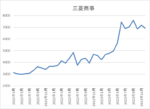

株価推移

株価はコロナショックで2055円まで売られた後は、上下を繰り返しながら3000円付近まで値を戻しています。

しかし、ここ1年くらいは3000円付近で停滞しており、直近も3100円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 3160 | 12.2 | 1.16 | 93 | 2.94 | 35.9 |

最近の株価や配当は安定しているなか配当利回りは3%前後となっています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は36%付近と方針通りの水準です。

JR九州について、最近の業績はコロナからの経済活動再開の動きもあり増益が続いているなか、配当や株価は安定しています。

そんななか、来年以降は更に経済活動が加速していく可能性も高いですし、既に利益の半分以上を鉄道事業以外で稼いでいますので、今後に期待できる部分も大きいかと思います。

以上の点を踏まえ、配当利回りは3%前後と高配当株としては少し物足りない水準ですが、来年の購入を検討しています。

【9303】住友倉庫

13番目の銘柄は住友倉庫で今年は度々購入候補にしていましたが、結局購入できませんでしたので、改めて購入候補にしています。

住友倉庫は倉庫物流企業で従来から業績が安定しているなか、最近の業績はコロナ特需を取込み絶好調でした。

しかし、今期の業績は海運子会社などの譲渡により大きく減益見込みとなっている状況です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期(会社予想) | 120 |

2019年からの通期最終利益を見ていきますが順調に増益傾向です。コロナの影響があった2021年は減益となっていますが、その2021年以外は順調に推移しており、特にここ数年の増益幅は大きくなっています。

業績好調の要因は、倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより大きく伸びているとの事です。

しかし、今期は倉庫貨物の取扱いは引き続き堅調に推移する一方、国際物流の荷動き減速が予想される事や海運事業からの撤退に伴う減益に加え、関係会社の株式売却益剥落などにより大幅減益見込みとなっているなか、第2四半期時点の通期進捗率は45%付近となっています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2015年 | 26 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年(会社予想) | 101 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特にここ数年の増配幅は業績好調を背景に大きくなっています。

また、今期も業績は大幅減益予測ですが、現状1円の増配見込みとしています。

住友倉庫の配当方針について2025年度までの中期経営計画中は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

株価推移

株価はコロナショックで1009円まで売られた後は順調に上昇傾向で、去年3月には2412円まで上昇しました。

しかしその後は値を下げ、今年1月には1894円まで値を下げましたが2月以降は反発し、直近は2500円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 2509 | 16.5 | 0.84 | 101 | 4.03 | 66.3 |

直近の株価は動きが止まっていますが、増配を継続している事で配当利回りは4%前後の水準です。

今期業績は大幅減益見込みのためPERは市場平均と比較して割高で、配当性向は66%付近となっています。

住友倉庫について、今期業績は大幅減益見込みとなっていますが、2025年度までの配当は現行の水準を下限と示しています。

そんななか、今期減益の要因は海運事業売却に絡むもので、今後はコア事業である物流と不動産事業に経営資源を集中し、更なる成長を目指すとしていますので、来年こそ購入したいと考えています。

【9513】Jパワー

14番目の銘柄はJパワーです。

Jパワーは日本最大の卸電気事業会社で、現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

今年後半は購入候補にしている場面もありましたが、NISA枠の絡みもあり購入できませんでしたので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期(会社予想) | 670 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっています。

特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生したためです。

しかし、2022年以降は電力販売価格や石炭価格の上昇を背景に業績が大きく伸びており、前期は過去最高益を記録しています。

今期は資源価格の下落を想定し大きく減益の見込みにしているなか、第2四半期決算で業績の下方修正を発表しましたが、それでも進捗率は41%付近と少し心配な水準になっています。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、数年前までは75円で安定していましたが、前期は好調な業績を背景に久しぶりに15円の増配となっています。

そして今期の業績は大きく減益見込みですが、配当は据え置きの予測としています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努めるとしています。

株価推移

株価は2015年に4690円の高値を付けましたが、その後は下落が続き2020年には1352円まで売られました。

そこからは反発していますが、去年夏以降は2000円から2300円付近の狭いレンジでの値動きとなっているなか、直近も2300円前後で推移しています。

株価指標(2023年12月8日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2340.5 | 6.4 | 0.37 | 90 | 3.85 | 24.6 |

最近の株価は停滞していますが、前期は久しぶりの増配という事もあり配当利回りは3%後半の水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は25%付近と余裕を感じます。

Jパワーについて、今期業績は減益見込みですが数年前と比較すると大きく伸びており、配当利回りも久しぶりの増配で4%付近と高水準です。

業績は電力価格、商品市況の影響で大きく上下する可能性や老朽化による発電所の設備トラブルリスクに加え、稼働待ちの原発も懸念材料ではありますが、株価は数年前の高値と比較しても、まだ安い水準です。

そんななか、最近の株価は停滞しており、指標面はまだ割安で配当性向にも余裕がある現状を踏まえ、来年こそは購入したいと考えています。

【9769】学究社

最後の銘柄は学究社で9月権利落ち後に購入候補にしていましたが、NISA枠との絡みで購入できませんでしたので、引き続き購入候補にしています。

学究社は東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、看護系や医療技術系の大学、専門学校の予備校、帰国子女の受験対策指導などに加え、インターネットによる受験・教育情報の配信サービスを行う「自宅ena」も提供しています。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9 |

| 2021年3月期 | 11 |

| 2022年3月期 | 15 |

| 2023年3月期 | 18 |

| 2024年3月期(会社予想) | 20 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで4期連続の過去最高益となっています。

コロナ渦でも増益が続いた要因は、都立中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事やオンラインサービスを拡充させたためとの事で、前期は小中学生部門の受験学年を中心に生徒数が堅調に推移した事やコロナ禍で中止したGW合宿や週末合宿を例年通りに実施した事で過去最高益となっています。

今期も積極的な新規開校や「自宅ena」関連設備の更なる拡充でDX事業を推進する事により更に増益の見込みにしているなか、第2四半期時点の通期進捗率は45%付近となっています。

配当推移

| 年 | 学究社 |

| 2015年 | 50 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年(会社予想) | 87 |

2015年からの配当推移について、数年前までは60円で据え置きの年が続いていましたが、最近の配当は過去最高益が続く業績と連動し、増配が続いています。

そして、今期も業績は増益見込みですが、配当は現状据え置きの予測になっています。

学究社の配当方針は、株主に対する利益還元を経営の重要課題として位置付けるとともに、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行うとしています。

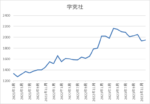

株価推移

株価はコロナショックで963円まで売られた後は、停滞する時期を挟みながらも上昇しています。

そして、今年に入ると上昇ペースが加速し5月には2257円まで上昇しましたが、直近は1950円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 1930 | 10.3 | 3.48 | 87 | 4.51 | 46.6 |

最近の株価は直近の高値から下落しているなか、順調に増配が継続している事で配当利回りは4%半ばと高水準です。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は47%付近となっています。

学究社について、業績はコロナ渦でも過去最高益が続くなか増配が続いていますので、配当利回りも4%台と魅力的です。

進学塾という事で今後の少子化は懸念材料ですが、今後も積極的な新規開校を進める事やオンライン授業の強化により更なる増益も期待できそうな雰囲気です。

そんななか、最近の株価は直近の高値から下落していますので、来年更に株価が安くなる場面があれば購入したいと考えています。

2024年に購入を検討している高配当株15選(2023年12月8日時点)

前半の記事で検証した7銘柄を含む、私が2024年に購入を検討している15個の高配当株を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1907.5 | 7.1 | 0.56 | 74 | 3.88 | 27.4 |

| 積水ハウス | 1928 | 2988.5 | 10.0 | 1.12 | 118 | 3.95 | 39.6 |

| エクシオグループ | 1951 | 3091 | 13.8 | 1.06 | 120 | 3.88 | 53.6 |

| 宮地エンジニアリング | 3431 | 3105 | 11.7 | 1.13 | 160 | 5.15 | 60.5 |

| 武田薬品 | 4502 | 4058 | 68.5 | 0.90 | 188 | 4.63 | 317.0 |

| ブリヂストン | 5108 | 5979 | 12.2 | 1.21 | 200 | 3.35 | 40.9 |

| 横河ブリッジHD | 5911 | 2669 | 9.0 | 0.91 | 90 | 3.37 | 30.4 |

| コマツ | 6301 | 3547 | 9.9 | 1.17 | 144 | 4.06 | 40.1 |

| 三菱商事 | 8058 | 6674 | 9.7 | 1.05 | 210 | 3.15 | 30.5 |

| ジャックス | 8584 | 5150 | 7.8 | 0.82 | 210 | 4.08 | 31.7 |

| SOMPOHD | 8630 | 7102 | 7.2 | 0.98 | 300 | 4.22 | 30.5 |

| JR九州 | 9142 | 3160 | 12.2 | 1.16 | 93 | 2.94 | 35.9 |

| 住友倉庫 | 9303 | 2509 | 16.5 | 0.84 | 101 | 4.03 | 66.3 |

| Jパワー | 9513 | 2340.5 | 6.4 | 0.37 | 90 | 3.85 | 24.6 |

| 学究社 | 9769 | 1930 | 10.3 | 3.48 | 87 | 4.51 | 46.6 |

配当利回りは3%から4%の銘柄が中心ですが、いずれも今後の安定した配当や増配が期待できそうな銘柄だと思います。

そして、購入のタイミングについては個別の検証時に触れた銘柄もありますが、大まかなイメージとしては、来年の購入上限480万円の6割くらい、約300万円分を3月の権利取りまでに購入しようと考えています。

まとめ

今回は2024年に購入を検討している15銘柄のうち後半8銘柄を個別に検証しました。

私は購入候補銘柄を選定する時に1番心掛けている事は「減配しそうにない事」ですので、今回の15銘柄も減配リスクは限りなく低いかと思います。

また、冒頭でお伝えした前回の記事で検証した7銘柄と今回検証した8銘柄の法則ですが、それは私が現在保有していない銘柄だという事です。

そして、もちろん来年の購入候補としては現在保有している銘柄の中から買い増したいと考えている銘柄もありますので、次回の記事は「2024年に買い増したい高配当株9選」として、12月16日(土)の朝7時に投稿しますので、こちらも引き続きご覧ください。

2024年に購入を検討している後半8銘柄についてはYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント