最近の日経平均は8月5日(月)に過去最大の下げ幅を記録するほどの大暴落に見舞われていますが、これだけ急激に下げてしまうと相場も暫くは不安定な動きが続きそうです。

そんななか、個人的には相場が大きく崩れ始めた8月頭に1銘柄の新規購入を行った事で今年のNISA枠の残りは約45万円と大分ゴールが見えてきました。

という事で、今回は直近の暴落や残りのNISA枠も踏まえたうえで、9月の権利取りまでに購入を検討している6銘柄の最新情報をまとめていきます。

【8593】三菱HCキャピタル

最初の銘柄は三菱HCキャピタルで、現在400株保有していますが買い増しを検討しています。三菱HCキャピタルは機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率も3割程度に迫るほど国際的な企業です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期(会社予想) | 1350 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。2023年の業績が好調の要因は、2021年11月に完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少としており、前期は航空事業やロジスティクス事業における利益の計画比上振れや不動産事業や環境エネルギー事業における売却益の計画比が上振れたためとしています。

今期は前期特別利益の反動影響もありますが、航空事業をはじめとした各事業の伸長や前期に計上した大口損失の剥落などにより、更に増益の予測にしているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年(会社予想) | 40 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は前期までで25期連続です。増配額もコロナショック時の2021年は0.5円とぎりぎりの増配でしたが、前期は4円、今期も3円の増配見込みと、ここ数年の増配幅は好調な業績を背景に大きくなっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安は配当性向40%以上としています。

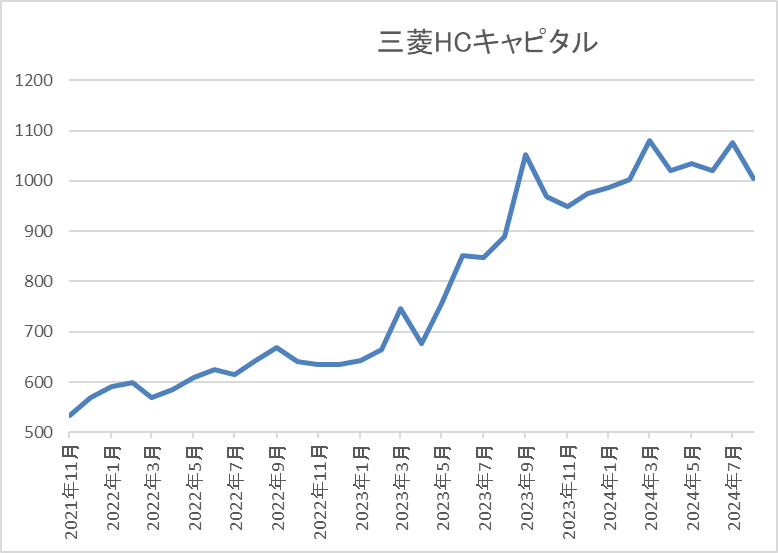

株価推移

株価は2020年11月に437円まで下がりましたが、その後は上下を繰り返しながら値を戻しています。

そして、去年春以降は上昇ペースが加速し、9月には1000円を超える場面もあり、今回の暴落で854円まで下落しましたが、直近は1000円前後で推移しています。

株価指標(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 996.7 | 10.5 | 0.85 | 40 | 4.01 | 42.5 |

直近の株価は乱高下しながらも、すぐに1000円付近まで戻していますが、増配は継続していますので配当利回りは4%前後となっています。

業績も過去最高益が続いていますのでPER、PBRは市場平均よりも割安で、配当性向は42%付近と方針通りの水準です。

三菱HCキャピタルについて、業績は過去最高益が続いているなか配当も20年以上連続増配が続いているほど、株主還元力も抜群です。それにも関わらず、直近は乱高下しましたが、今年の株価は基本的に1000円前後で停滞が続いており、完全に取り残されている印象です。

他のリース株も同じ様な状況ですので、株価が低迷している要因は今後の金利上昇による調達コスト増や景気後退を懸念している印象ですが、いくら何でも現状は停滞し過ぎに思えますので9月権利取りまでの買い増しを検討しています。

【9434】ソフトバンク

2番目の銘柄は通信会社のソフトバンクで、現在800株保有していますが買い増しを検討しています。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

そんななか、今年9月末の権利取りでは株式の10分割も行います。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5000 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動で大きく減益となりましたが、今期はメディアやEC事業が順調に推移している事に加え、通信料値下げで落ち込んでいたコンシューマ事業にも反転の兆しが見込めるとして増益の予測にしているなか、第1四半期時点の通期進捗率は32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年 | 86 |

| 2025年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

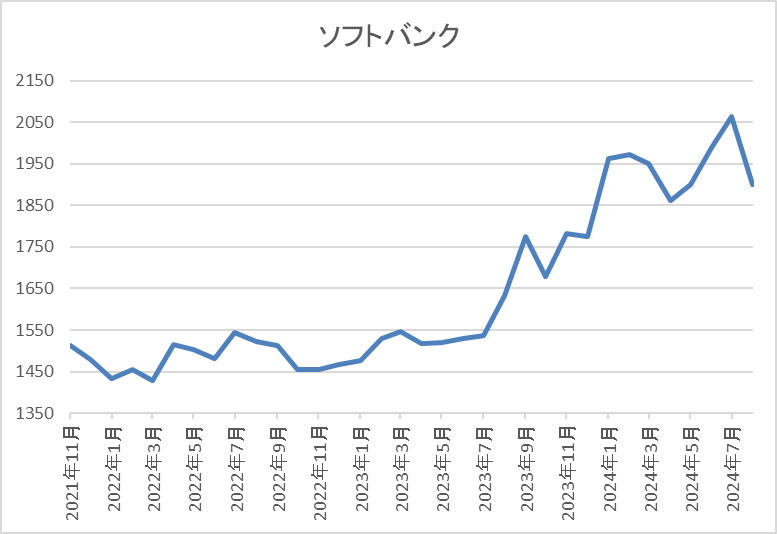

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での動きが中心でしたが、去年8月以降は上昇傾向となり、直近は1900円前後で推移しています。

株価指標(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1878 | 17.7 | 3.77 | 86 | 4.58 | 81.1 |

最近の株価は上場来の高値付近で推移していますが、配当は高い水準で安定していますので配当利回りは4%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も81%付近とかなりの高水準です。

ソフトバンクについて、前期は減益となりましたが、通信部門以外は順調に成長しているなか、通信料収入の落ち込みにも反転の兆しが見えており、また、今後は急速に成長している生成マーケットへの投資で生成AI時代のマーケットリーダーを目指すとしています。

そんななか、9月末には株式の10分割も控えていますので、権利取りまでに株価が下がる場面があれば買い増したいと考えています。

【8897】ミラースHD

3番目の銘柄はミラースHDです。ミラースHDは首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期(会社予想) | 107 |

2020年からの通期最終利益について、増減を繰り返す展開が続いていますが概ね50億円前後で推移していましたが、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっています。

しかし、前期は不動産事業が好調な進捗により計画を上回った事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されていましたが、前期は普通配当で2円の増配となっており、今期は業績好調により一気に6円の増配見込みになっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

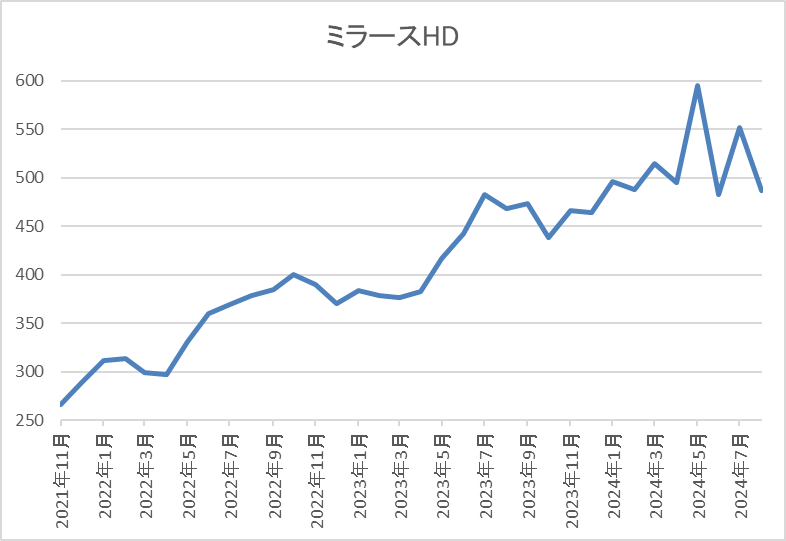

株価推移

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、去年春以降はじわじわと値を上げ、今年5月には595円まで上昇しましたが、直近は500円前後で推移しています。

株価指標(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 474 | 6.0 | 0.86 | 30 | 6.33 | 37.9 |

最近の株価は直近高値から下落しているなか、今期は大幅増配見込みですので配当利回りは6%半ばと高水準です。

今期業績も増益見込みですのでPERは市場平均より割安で、配当性向は38%付近となっています。

ミラースHDについて、好調な業績と連動して配当も大きく増配となった事で最近の株価はここ数年の高値圏で推移していましたが、直近は今回の暴落で下落した事で配当利回りも6%台と高水準です。

そんななか、不動産銘柄という事で今後の金利上昇は懸念事項ですが、最低購入金額は5万円前後と格安ですので、200株くらいの購入を検討しています。

【3470】マリモ地方創生リート投資法人

4番目の銘柄はREITのマリモ地方創生リートで、現在1株保有していますが買い増しを検討しています。マリモリートの投資方針は「地方の創生」への貢献を実現するため、主として地方に所在するレジデンス(住居)及び商業施設を中心としたポートフォリオを構築し、ホテル、オフィス及び駐車場へ総合的に投資し、「相対的に高い投資利回り」かつ「安定的な収益」の確保を目指すとしています。

そんななか、現在の保有物件数は55件となっており、投資先はレジデンスと商業施設が8割以上を占めしていますが、方針通りエリアは北海道から九州まで地方に分散されています。

分配金推移

| 銘柄名 | マリモ地方創生リート |

| 2017年 | 6893 |

| 2018年 | 6886 |

| 2019年 | 6998 |

| 2020年 | 7040 |

| 2021年 | 7496 |

| 2022年 | 7506 |

| 2023年 | 7165 |

| 2024年(会社予想) | 7209 |

2017年からの分配金推移について、2022年にかけては順調に増配が続いていましたが、去年は久しぶりの減配となっており、今年も当初は6000円台半ばの減配予測になっていましたが、3月末に保有不動産売却による譲渡益計上により増配が発表された事で7000円台前半の予測になっています。

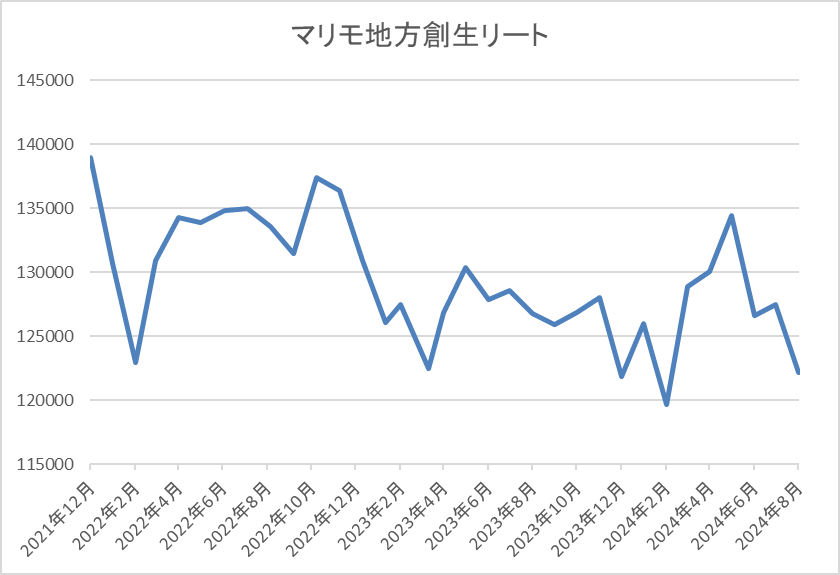

基準価格推移

基準価格はコロナショックで6万7000円まで売られた後は反発し、2021年6月にはコロナ前の水準14万円付近まで上昇しました。

しかし、その後はREIT全体の低迷もあり下落し、今年3月には11万6000円付近まで下落しましたが、直近は12万円前後で推移しています。

基準価格指標(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| マリモ地方創生リート | 3470 | 120600 | 18.8 | 1.14 | 7209 | 5.98 | ‐ |

最近の基準価格は低迷が続いているなか、分配金は高水準を維持していますので利回りは6%前後と高水準です。

マリモ地方創生リートについて、首都圏や政令指定都市へ投資するREITが多いなか、地方への投資をメイン行っている点は他のREITと大きく違う特徴です。そんななか、最近の基準価格は今後の利上げを懸念して他のREIT同様に低迷傾向となっていますが、今年春にマイナス金利解除が発表された時や今回の利上げ発表時には悪材料出尽くしからREIT全体が反発しました。

以上の点を踏まえると、今回の暴落で今後の利上げを行いにくくなっている部分もあるかと思いますので、マリモリートは6月、12月が権利月のため、9月の権利取りとは関係ないですが、買い増しを検討しています。

【9069】センコーグループHD

5番目の銘柄はセンコーグループHDで現在200株保有していますが、買い増しを検討しています。センコーグループHDは量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 180 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績はコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として前期は過去最高益になっています。

そして、今期も所得環境の改善や民間需要主導の経済成長が実現することなどにより、景気は緩やかな回復が続くことが期待されるとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 180 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023は前年並みだった業績と連動して据え置きとなりましたが、前期は4円、今期も期初から4円の増配見込みとなっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

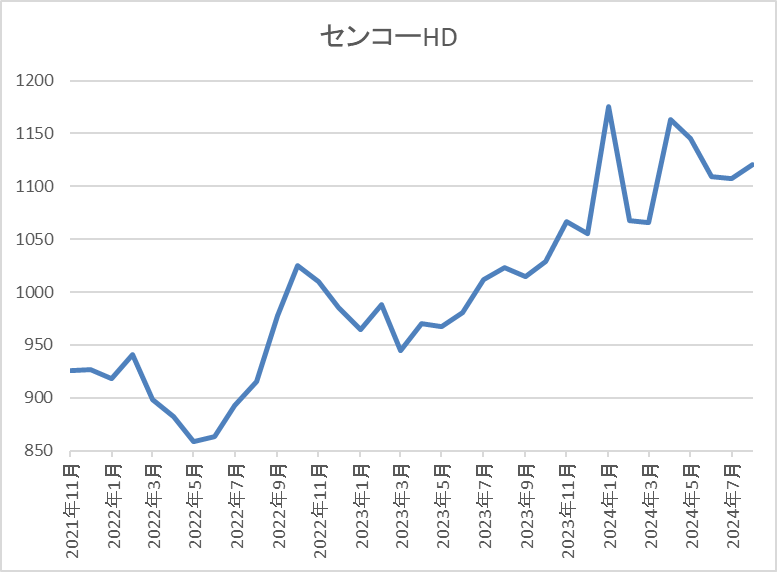

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ2022年6月に824円まで下げた後、今年5月には1208円まで上昇しましたが、直近は1100円前後で推移しています。

株価指標(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコー | 9069 | 1130 | 9.5 | 0.95 | 42 | 3.72 | 35.2 |

最近の株価は今回の暴落でもほとんど下落しませんでしたが、配当は増配が続いていますので配当利回りは3%後半と高水準です。

業績も増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近となっています。

センコーグループHDについて、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。そんななか、直近の暴落は株価に全く関係ありませんでしたが、今年5月の高値からはじわじわ下落していた事で配当利回りも3%後半まで上昇しています。

以上の点に加え、指標面も割安で将来性が期待できる事や最低購入金額も10万円前後と格安ですので、9月の権利取りまでの購入を検討しています。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人で、現在3株保有していますが、更に買い増しを検討しています。カナディアンソーラーは豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

そんななか、現在31件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年(会社予想) | 7550 |

| 2025年(会社予想) | 3775(半期) |

2019年からの分配金推移を見ていきますが、7000円台半ばで安定しています。2023年は少し減配になっていますが今年は増配の予測で、来年は現状半期分の予測しか発表されていませんが、今年と同水準になっています。

基準価格推移

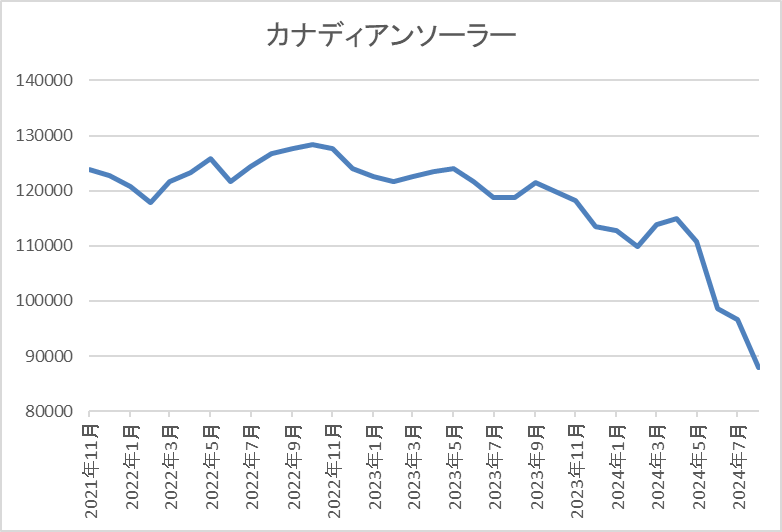

基準価格は2017年の上場後にコロナショックで9万5500円まで下落しましたが、約半年で14万円付近まで反発しています。

しかし、その後は右肩下がりの状況で、直近は9万円前後まで下落しています。

基準価格指標(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| カナディアンソーラー | 9284 | 89700 | 14.4 | 0.87 | 7550 | 8.42 | ‐ |

最近の基準価格は右肩下がりの状況のなか、分配金は高水準で安定していますので利回りは遂に8%半ばまで上昇しています。

また、カナディアンソーラーは、6月、12月が権利確定月となっています。

カナディアンソーラーについて、分配金は高水準で安定するなか基準価格は右肩下がりの状況ですので、利回りは脅威の8%超えとなっています。ここまで基準価格が下落している要因については、今回の暴落や公募増資、権利落ち、今後の金利上昇懸念に加え、FIT終了後の収益確保など懸念事項を挙げればキリがありませんが、いくら何でもコロナショック時を下回る現在の基準価格は売られ過ぎに思えます。

そんななか、先ほどのマリモリートのところでも触れましたが、今回の暴落で次回の利上げは行いにくい状況になっていますので、カナディアンも9月の権利取りとは関係ないですが購入を検討しています。

2024年9月権利取りまでに購入を検討している6銘柄(2024年8月9日時点)

今回検証した今年の9月権利取りまでに購入を検討している6銘柄の表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 996.7 | 10.5 | 0.85 | 40 | 4.01 | 42.5 |

| ソフトバンク | 9434 | 1878 | 17.7 | 3.77 | 86 | 4.58 | 81.1 |

| ミラースHD | 8897 | 474 | 6.0 | 0.86 | 30 | 6.33 | 37.9 |

| マリモ地方創生リート | 3470 | 120600 | 18.8 | 1.14 | 7209 | 5.98 | ‐ |

| センコー | 9069 | 1130 | 9.5 | 0.95 | 42 | 3.72 | 35.2 |

| カナディアンソーラー | 9284 | 89700 | 14.4 | 0.87 | 7550 | 8.42 | ‐ |

残りのNISA枠が50万円を切っている事もあり、最低購入金額は1倍高いソフトバンクでも20万円付近と低めの選定になっていますが、配当利回りは3%後半から1番高いカナディアンは8%台と高めになっています。

また、個別銘柄の検証時にも触れましたが、今回の暴落をきっかけに日銀は今後の利上げをより慎重にならざるを得ない状況も踏まえ、現在今後の利上げ懸念から株価が売られているリース株や、不動産、リート、インフラファンドを中心に選定しています。

まとめ

今回は最近の暴落や残りのNISA枠も踏まえたうえで、9月の権利取りまでに購入を検討している6銘柄の最新情報をまとめました。3月期銘柄の中間配当が集中する9月の権利取りは、1年の中でも3月に次いで権利取り銘柄数が多い月になっていますので重要度も増します。

そんななか、冒頭でお伝えした様に、8月は現状1銘柄を購入していますので、今年のNISA枠の残りも約45万円とかなり少なくなっていますが、9月の権利取りまでに今回の購入候補の中から1銘柄から2銘柄を購入するつもりです。

そして、今年から始めたYouTubeのメンバーシップでは8月に既に購入している銘柄の情報や今後の購入銘柄も購入日のうちにメンバー限定動画でお伝えする予定で、そんなメンバー限定の動画は、490円/月のサイドFIREプランで全て視聴できますので、興味のある方は是非下記リンクからご加入ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント