いよいよ3月の権利付き最終日まで約1週間となりましたので、今回は3月権利落ち後に購入を検討している13銘柄のうち後半7銘柄についてまとめていきます。ちなみに前半6銘柄の検証記事と私の投資方針についてまとめた記事は3月19日に投稿しており、下記にリンクを貼っていますので、まだ見ていない方はそちらからご覧ください。

そして3月権利落ち後の購入候補とはしていますが、直近のシリコンバレー銀行経営破綻をきっかけとした株価下落により今回の7銘柄のうち1銘柄は既に購入しています。

実際の購入実績は記事の最後で発表していますので、その辺りも踏まえて最後までご覧ください。

【8566】リコーリース

7番目の銘柄はリコーリースです。

リコーリースは複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

リコーリースは既に100株保有しており3月権利取りまでの購入候補にもしていましたが、株価が堅調に推移しているためまだ購入できていません。

しかし、直近の株価は堅調ですが未だにコロナ前の水準へは戻れていないなか、業績、配当は順調に推移していますので、3月権利落ち後の買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いており、特に前期の業績は大きく伸びています。

前期業績好調の要因は、資産利回り改善の継続やレンタル事業の伸長により各セグメントの利益はいずれも計画を達成し、過去最高益を更新したためとの事です。

今期は更に増益見込みとしていますが、第3四半期時点の通期進捗率は90%を超えていますので更なる上積みも期待できそうです。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年(会社予想) | 135 |

2015年からの配当推移を見ていきますが好調な業績を背景に増配傾向が続いており、2022年までで27期連続増配を継続中です。

リコーリースの配当方針は2022年度までの中期経営計画の目標として、配当性向30%を目指すとしています。

ただ、現在の配当方針は今期までとなりますので、来期以降の配当方針は気になるところです。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

株価はコロナショックで2423円まで売られた後は値を戻しましたが、コロナ前の水準には届いていないです。2021年以降は3000円台での動きが中心でしたが、直近はじわじわ値を上げ久しぶりに4000円台を回復する場面がありました。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 3910 | 8.9 | 0.58 | 135 | 3.45 | 30.8 |

最近の株価はじわじわ上昇していますが安定して増配している事で、配当利回りは3%半ばの水準です。業績好調によりPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

リコーリースについては、業績、配当が安定しているなかリース銘柄らしく株主還元力も抜群です。既に100株保有しており最低購入金額も40万円前後と高額ですが、3月権利落ち以降株価が下がる場面があれば狙いたいと思っています。

【8584】ジャックス

8番目の銘柄はジャックスです。

ジャックスはオートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業、ローンの保証などを行うファイナンス事業、また東南アジアを中心に海外事業なども手掛ける大手信販会社です。

ジャックスはもともと今年の購入候補にしていましたが、年明け以降株価はしっかりとした動きが続いていましたので、改めて3月権利落ち後の株価が下がる場面を狙いたいと考えています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期(会社予想) | 205 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に前期は業績が大きく伸びています。

業績好調の要因はクレジット事業とカード・ペイメント事業が堅調に推移し、海外事業では各国における経済活動の正常化が進んだ事や営業活動の強化により取扱高が増加したためとしています。

今期も更に増益の見込みとしていますが、第3四半期時点の通期進捗率は88%付近ですので、更なる上積みも期待できそうです。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年(会社予想) | 185 |

2015年からの配当推移を見ていきますが、たまに据え置きの年はありますが減配はなく順調に増配傾向で、特に最近の増配幅は業績好調を背景に大きくなっています。

ジャックスの配当方針は、株主の皆様に対する利益還元を経営の重要課題のひとつとして位置付け、安定的な配当の継続及び業績などを総合的に勘案のうえ配当を行うとしています。

株価推移

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いています。そして直近の株価は上場来の高値圏で推移しており、4000円を超える水準まで上昇しています。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4305 | 7.3 | 0.73 | 185 | 4.30 | 31.3 |

株価は右肩上がりの状況が続いていますが、大幅増配により配当利回りは依然4%台を維持しています。そして業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は30%付近と余裕を感じます。

ジャックスの業績、配当は順調に推移していますが、株価も上場来の高値圏で推移しており、最低購入金額も40万円超と高水準です。

今年に入ってからも株価は堅調な展開が続いていますので、3月権利落ち後に株価が下がる場面があれば狙いたいと思っています。

【8766】東京海上HD

9番目の銘柄は東京海上HDです。

東京海上HDは東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。東京海上HDは今年の購入候補にしていた銘柄で、株価も下がる場面はあったのですが、様子を見ているうちに買い逃してしまいました。

個人的に現在保険株は保有していませんので、今年ポートフォリオに加えたい業種として保険株の購入を検討しており、東京海上HDは去年10月に株式を3分割して買いやすくなった事もあり購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期(会社予想) | 3700 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年にかけては減益傾向が続いていましたが、2022年は大幅増益となっています。

前期業績が大きく伸びた要因としては、⾃然災害の減少やコロナの反動、北⽶のキャピタルゲインなどの一過性要因に加え、運用資産を背景としたインカム収益の拡大としています。

今期は国内や台湾におけるコロナの影響や自然災害といった一過性の影響を通期で1600億円の減要因として見込むため、第2四半期決算で業績を下方修正した事により減益見込みとなっています。

今期は大幅減益見込みと厳しい状況となっていますが、減益要因は一過性のものが多く数年前と比較すると最終利益は大きく伸びている状況です。

配当推移

| 銘柄名 | 東京海上 |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2019年 | 83.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、コロナショックで減配となった2020年以外は順調に増配が続いています。

また、東京海上HDは去年10月に株式分割を行っていますので、今期の数字も含め分割調整した金額になっています。

東京海上HDの配当方針について今期は100円を維持し、来期以降も配当原資の移動平均的拡大と配当性向引上げ(48.5%→50%)を背景に、持続的に年間配当を引き上げていくとしており、また原則減配はしないとの事です。

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

今年に入り少し調整する場面はありましたが3月には3000円まで上昇し、直近は全体の下落で高値から値を下げ2600円前後での動きとなっています。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 2589 | 14.0 | 1.39 | 100 | 3.86 | 53.9 |

ここ数年の業績好調を背景に株価は高値圏で推移していますが、増配も継続しているため配当利回りは3%後半の水準です。

しかし、今期は減益見込みという事もありPER、PBRに割安感はなく、配当性向は54%付近と方針通りの水準です。

東京海上HDについて今期業績は減益見込みとなっていますが、数年単位で見れば業績、配当は順調に推移しています。その分株価も上昇が続き、現在の株価だと指標面に割安感はありませんが、保険株は今年ポートフォリオに加えたい業種ですので3月権利落ち後の株価が下がる場面を狙いたいです。

【9142】JR九州

10番目の銘柄はJR九州です。

JR九州は九州地方を中心に旅客鉄道などを運営する鉄道事業者ですが、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、船舶、飲食業、農業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

ここ数年の業績はコロナの影響を受けて苦戦が続いていますが、今年はコロナからの経済活動再開を受けて業績の回復も期待できるため、3月権利落ち後の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期(会社予想) | 266 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっています。

ちなみにJR九州は2016年まで一度も営業黒字を計上したことがありませんでしたが、2015年度に実施された減損会計による原価償却費の大幅な圧縮や合理化などにより、2017年決算で初の黒字化を達成しています。

その後も業績は順調に推移していましたが、コロナショックで再び赤字に転落しています。今期は行動制限の緩和や社会経済活動の正常化が進んだ事に加え、ハウステンボスの株式売却に伴う特別利益増加もあり増益見込みとなっており、第3四半期時点の通期進捗率も82%付近と順調に推移しています。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年(会社予想) | 93 |

JR九州は2016年上場ですので2017年からの配当推移を見ていきますが、ここ数年は93円で変わらない水準です。コロナショックで赤字に転落した2021年も減配はしておらず、前期は黒字に転換していますが配当性向は100%を超えていました。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2025年3月期までは1株当たり配当金93円を下限として、連結配当性向35%を目安としています。

またコロナによる今後の業績への影響などを慎重に見極めるため、2021年以降中間配当は行わず期末配当の年1回配当としています。

株主優待

JR九州には株主優待が設定されており、JR九州鉄道の片道運賃が5割引になる優待券が保有株数によってもらえます。

また、JR九州グループが運営する施設の割引券も一律2500円分もらえます。

JR九州グループが運営する飲食店やホテルで使用できますが、場所は九州が中心ですので特に九州に住んでいる人にとってはおすすめの優待です。

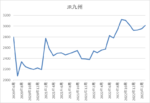

株価推移

株価は2020年7月に2055円まで売られた後は、上下を繰り返しながら少しずつ値を戻しています。そして、去年春以降は業績回復を背景に株価は右肩上がりで10月には3235円まで上昇しましたが、直近は高値から下落し3000円前後で推移しています。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 3025 | 17.9 | 1.19 | 93 | 3.07 | 54.9 |

最近の株価は安値から反発していますが年間配当はここ数年変わらないため、配当利回りは3%を超えています。

業績は回復傾向ですがPER、PBRに割安感はなく、配当性向は55%付近と目安の35%を大きく上回っています。

JR九州のここ数年の業績はコロナの影響を大きく受けている状況ですが、今期の業績をみても分かる様にコロナからの経済回復は進んできています。

今年もこの流れは継続しそうですのでこのまま順調に経済が回復していけば、JR九州の業績もコロナ前の水準へ戻る事が期待できます。

そして、コロナショックで赤字に転落した時も減配はしておらず、今後の配当も2025年3月期までは現在の水準を維持する方針である事に加え、JR九州は期末一括配当のため3月権利落ち後に株価が大きく下がる可能性がありますので、チャンスがあれば狙いたいと考えています。

【9303】住友倉庫

11番目の銘柄は住友倉庫で大阪が本社の倉庫物流企業で年明け以降ずっと購入候補にしていましたが、株価上昇に付いていけず購入できませんでした。

住友倉庫は元々業績が安定していますが、最近の業績はコロナ特需を取込み絶好調です。

しかし、来期以降の業績は海運子会社などの譲渡により懸念点もあるため、5月に発表予定の本決算までは様子を見たいところです。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期(会社予想) | 232 |

2019年からの通期最終利益を見ていきますが順調に増益傾向です。

コロナの影響があった2021年は減益となっていますが、2021年以外は順調に推移しており、特にここ数年の増益幅は大きくなっています。

業績好調の要因は、倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などの計上により大きく伸びているとの事です。

今期も引き続き業績は順調に推移していますが、先程もお伝えした様に来期以降の業績は海運子会社売却の影響で懸念点もあります。

配当推移

| 銘柄名 | 住友倉庫 |

| 2015年 | 26 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特にここ数年の増配幅は業績好調を背景に大きくなっています。

住友倉庫の配当方針について2022年度までの中期経営計画中は、利益水準にかかわらず1株につき47円の年間配当額を維持する事とし、過去7年間に引き続き今後3年間も増配の継続を目指すとしていますが、具体的な配当性向については定めないとの事です。

ここ数年は好調な業績を背景に配当も大幅増配が続いていますが、来期以降は減益となる可能性が高い事や現在の配当方針は今期までとなりますので、来期以降の配当方針も気になるところです。

株価推移

株価はコロナショックで1009円まで売られた後は順調に上昇傾向で、去年3月には2412円まで上昇しました。しかし、その後は値を下げ今年1月には1894円まで売られましたが、その後は反発し直近は2300円前後で推移しています。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 2283 | 7.7 | 0.86 | 100 | 4.38 | 33.8 |

直近の株価はじわじわ上昇していますが増配が継続している事で、配当利回りは4%半ばの水準です。業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は34%付近となっています。

住友倉庫の直近業績や配当推移は好調で株価もしっかりとした動きが続いています。しかし、来期以降は海運事業売却による減益や減配のリスクがあり、今期で終了する中期経営計画後の配当方針も気になるところではあります。

とういう事で住友倉庫については、3月権利落ち後の本決算発表までは様子をみて購入を検討したいと考えています。

【9432】NTT

12番目の銘柄はNTTです。

NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。NTTは去年からずっと購入候補にしており、株価も去年後半からは調整する場面も目立ちましたが、まだ買えずにいます。

個人的に通信株は現在KDDIとソフトバンクを保有していますが、やはり最大手のNTTも保有しておきたいところです。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2018年3月期 | 8978 |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期(会社予想) | 11900 |

2018年からの通期最終利益について、コロナショックを受けた2020年頃は減益や据え置きの年もありましたが、ここ数年の増益幅は数年前と比較して大きくなっています。

業績好調の要因は、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

携帯料金値下げの影響はありましたが通信部門以外の分野でカバー出来ている状況で、今期も増益見込みとしているなか、第3四半期時点の通期進捗率は87%付近と順調に推移しています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 45 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 75 |

| 2019年 | 90 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年(会社予想) | 120 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。

NTTの配当方針は株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。具体的な配当性向などの目安は掲げていませんが、今後も好調な業績が続けば更なる増配が期待できそうな配当推移です。

株価推移

株価は菅ショックで2127円まで売られましたがその後は右肩上がりの状況で、去年10月には4128円まで上昇しました。しかし11月以降は大きく下落する場面もあり、年明けには3600円台まで下落しましたが、直近は反発し4000円前後で推移しています。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 4006 | 11.5 | 1.63 | 120 | 3.00 | 34.5 |

最近の株価は高値圏で推移していますが順調に増配が継続していますので、配当利回りは3%前後の水準です。そして業績は好調ですがPERにそれ程割安感はなく、配当性向は35%付近と余裕を感じます。

NTTの業績、配当は順調に推移しているなか、株価は年明けに下がる場面はありましたがすぐに反発しています。現在の配当利回りは3%前後と高配当株としては少し物足りない水準ですがNTTは継続して増配しており、来期以降の増配も期待できますので3月権利落ち後の株価が下がる場面での購入を狙っています。

【9434】ソフトバンク

最後の銘柄はNTTに続き通信株のソフトバンクです。

ソフトバンクはNTT、KDDIと並ぶ大手通信界会社で親会社はソフトバンクグループです。

通信会社ですが近年はPayPayなどによる決済・金融事業にも注力しており、通信料金値下げの影響をカバーしている状況です。

ソフトバンクは現在800株保有していますが、5%半ばと高水準な配当利回りに魅力を感じ3月権利落ち後の買い増し候補としています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2018年3月期 | 4007 |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期(会社予想) | 5400 |

2018年からの通期最終利益を見ていきますが、順調に増益が続いています。

ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている展開で、今期はPayPay子会社化に伴う再測定益の影響で第3四半期時点の通期進捗率が94%付近と好調を維持しています。

しかし業績好調の内訳はPayPayの子会社化に絡むもので、本業は通信料金値下げなどの影響で減益が続いています。スマホ契約数は増えており、通信料金値下げの影響は今期を底に大幅縮小予定見込みとしていますが、PayPay子会社化に絡む利益は今期だけですので、来期以降に不安を残す内容ではあります。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年(会社予想) | 86 |

ソフトバンクは上場が2018年の為、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいの動きです。

ソフトバンクの配当方針は、2021年3月期から2023年3月期においては総還元性向85%程度を目安に、安定的かつ継続的に1株当たりの配当を実施する方針です。

業績は増益が続いていますのでそろそろ増配も期待したいところですが、ソフトバンクは元々の配当性向が高いですので、来期以降の配当方針を含め今後の配当推移は注目です。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、その後は順調に値を戻し1年後の2021年9月には1600円を超える水準まで上昇しました。

しかし、その後は1500円を挟んだ値動きが中心となっています。

株価指標(2023年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1548.5 | 13.6 | 3.32 | 86 | 5.55 | 75.3 |

最近の株価はじわじわ上昇していますが配当は高水準を維持していますので、配当利回りは5%半ばとなっています。しかし業績は好調ですがPERに割安感はなく、配当性向は75%付近と方針通りではありますが、かなりの高水準です。

ソフトバンクについては、高すぎる配当性向や親会社ソフトバンクグループとの絡みなどの懸念材料もありますが、やはり5%台の配当利回りが1番の魅力で、株価もNTTやKDDIと比較してそれ程上がっていません。

しかし、途中でも触れた様に来期以降の業績や配当方針に不安な部分もありますので、5月の本決算発表までは様子を見たいと思っています。

2023年3月権利落ち後に購入を検討している高配当株13選(2023年3月17日時点)

今回検証した2023年3月権利落ち後に購入を検討している銘柄を前半の6銘柄も含め表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 2728 | 7.1 | 0.87 | 125 | 4.58 | 32.4 |

| 野村不動産HD | 3231 | 2911 | 8.5 | 0.80 | 115 | 3.95 | 33.4 |

| ヘルスケア | 3455 | 158900 | 26.9 | 1.47 | 6754 | 4.25 | ‐ |

| 武田薬品工業 | 4502 | 4380 | 22.2 | 1.1 | 180 | 4.11 | 91.1 |

| ENEOS | 5020 | 454.5 | 9.8 | 0.49 | 22 | 4.84 | 47.4 |

| 丸紅 | 8002 | 1725 | 5.5 | 1.07 | 78 | 4.52 | 24.9 |

| リコーリース | 8566 | 3910 | 8.9 | 0.58 | 135 | 3.45 | 30.8 |

| ジャックス | 8584 | 4305 | 7.3 | 0.73 | 185 | 4.30 | 31.3 |

| 東京海上HD | 8766 | 2589 | 14.0 | 1.39 | 100 | 3.86 | 53.9 |

| JR九州 | 9142 | 3025 | 17.9 | 1.19 | 93 | 3.07 | 54.9 |

| 住友倉庫 | 9303 | 2283 | 7.7 | 0.86 | 100 | 4.38 | 33.8 |

| NTT | 9432 | 4006 | 11.5 | 1.63 | 120 | 3.00 | 34.5 |

| ソフトバンク | 9434 | 1548.5 | 13.6 | 3.32 | 86 | 5.55 | 75.3 |

配当利回りは1番低いNTTやJR九州で3%前後、1番高いソフトバンクは5%台となっています。

そして冒頭でお伝えしていた既に購入した銘柄ですが、先週の下落局面で東京海上HDを購入しています。本当は3月権利落ち後の購入を狙っていましたが、権利取り前に思わぬ調整が来ましたので100株購入しました。

という事で今年のNISA枠の残りはあと173万円となっていますので、引き続き最低購入金額も考慮しながら今回検証した銘柄を中心に購入していきたいと考えています。

まとめ

今回は2023年3月権利落ち後に購入を検討している高配当株のうち後半の7銘柄についてまとめました。

前回と今回の記事は3月権利落ち後をテーマに購入銘柄を検証しましたが、3月権利付き最終日まではまだ約1週間残っており、年明け以降堅調な展開が続いてきた株式市場も最近はシリコンバレー銀行の経営破綻をきっかけに、大きく調整する局面がきています。

という事で権利取り前の大きな調整は長期的に見れば思わぬ買い場になる事もありますので、基本的には3月権利落ち後を意識しながら、権利取りまでに更なる大きな下落局面が来た場合は権利落ち後にこだわらず購入したいとも考えています。

そんな実際の購入実績は改めて投稿しますので宜しくお願いします。

3月権利落ち後に購入を検討している後半7銘柄については、YouTubeで動画版を投稿していますのであわせてご覧ください。

コメント