直近の株式市場は先週発表されたアメリカの雇用統計が市場予想を下回った事で、下落する場面はありましたが、思ったほどは下げず、またその後は物凄い勢いで上昇しており、改めて日本株の強さを感じているところです。そのため、個人的には現在お盆までの購入候補として5銘柄を選定していましたが、なかなか購入のタイミングが難しく、先週も月曜日の寄り付き以降、更に値を下げる様であれば購入しようかとも思っていましたが、その後は凄まじい上昇ペースに付いていけず、購入の決断が下せませんでした。

という事で、現在の購入候補については、お盆までの購入が難しくなりましたので、今回は少し目線を先にし、最近の相場状況を踏まえたうえで、新たに9月権利取りまでの購入を検討している5銘柄の最新情報をまとめていきます。

投資方針

今回はまず、私の投資方針からまとめていきますが、購入対象は日本の個別銘柄に限定しています。以前は米国ETFも購入対象にしていたのですが、最近の日本企業の好調な業績や株主還元力の向上を見ていると、まだまだ日本の個別株で買いたい銘柄も多いですので、今後も引き続き日本の個別高配当株を中心に購入していく予定です。

購入は全てNISA口座で購入金額は今年も夫婦2人分の成長投資枠480万円を購入上限としていますが、先月までに合計約448万円の高配当株を購入していますので、今年購入できるのは残り32万円となっています。

また、配当や優待が目的の中長期投資のため、基本的に売却はしない方針ですが、今年からは新規資金確保の問題から旧NISAの非課税期間が終了する銘柄の一部売却を行っています。そして、リスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

以上の投資方針のもと、ここからは9月の権利取りまでに購入を狙っている5銘柄を個別に検証していきます。

【5020】ENEOS

最初の銘柄はENEOSで現在800株保有していますが、9月権利取りまでの買い増しを考えています。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させているところです。

直近決算

ENEOSは8月8日に第1四半期決算を発表しており、最終利益は145億円の赤字と前年同期816億円の黒字から赤字に転落していますが、通期最終利益、年間配当予測に変更はありません。

赤字転落の要因は、油価下落に伴う在庫影響の悪化が主因としており、実質的な営業利益は白油マージンの良化を主因とした石油製品事業の好調により増益との事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1850 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして更に減益の予測で発表しているなか、第1四半期決算も赤字と心配なスタートになっています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 30 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も更に4円増配の予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

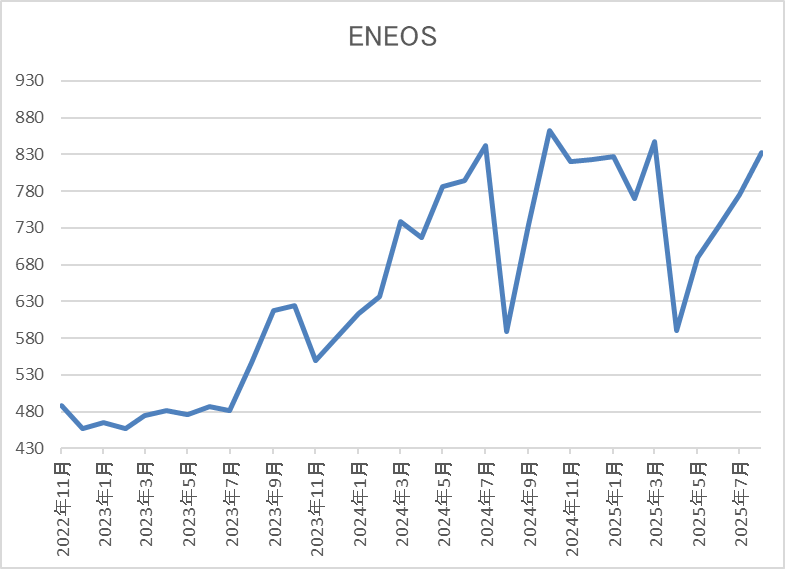

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは停滞が続き、4月の暴落では590円まで売られましたが、直近は800円前後で推移しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 833.7 | 12.1 | 0.74 | 30 | 3.60 | 43.6 |

最近の株価は直近安値から反発していますが、今期も増配見込みになりましたので配当利回りは3%半ばと高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近となっています。

ENEOSについて、業績は原油価格や為替の影響で増減が激しいなか、今期も第1四半期決算は赤字でしたが、配当推移には安心感があります。そんななか、直近の配当は増配が続いており、今期からは累進配当まで導入されていますので、今後の継続的な増配も期待できそうです。

以上の点を踏まえると、直近の株価はじわじわ値を上げていますが、それでも1年前の高値には届いておらず、利回りも依然3%台を維持している事に加え、最低購入金額も8万円前後と格安ですので、9月権利取りまでの買い増しを検討しています。

【8596】九州リース

2番目の銘柄は九州リースで、今年6月に100株購入していますが、早速買い増しを検討しています。九州リースは、九州最大手のリース会社で、九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは8月5日に第1四半期決算を発表しており、最終利益は12億円と前年同期比1億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期に計上した販売用不動産売却と建物リース売却の反動減はありましたが、営業資産の積み上げやファイナンスセグメントの好調も続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となっています。

しかし、前期は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表されています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

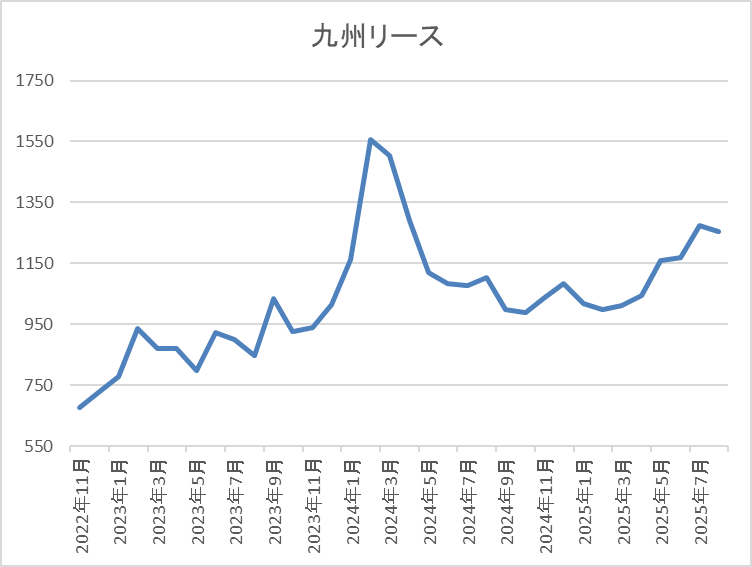

株価推移

株価は2023年頃から上昇傾向で、去年3月には1635円の高値を付けました。

しかし、その後は下落が続き、4月の暴落では840円まで売られましたが、直近は1300円前後まで上昇しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1317 | 8.0 | 0.69 | 56 | 4.25 | 34.2 |

最近の株価はじわじわ上昇していますが、今期も増配の見込みですので配当利回りは4%前半と高水準です。

今期も業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

九州リースについて、地方のリース会社という事で会社規模や株式の出来高は他のリース銘柄と比較して物足りない所もあり、今後の成長力にも懸念はあります。ただ、今までの配当推移も実質的に累進配当の様な存在だったなか、現在の配当方針では2027年までの累進配当が宣言されており、株主還元力は他のリース銘柄と比較しても引けを取りません。

また、リース株全体の株価は長らく停滞が続いていましたが、直近は少し雰囲気が変わってきており、このまま上昇トレンドに入りそうな雰囲気もあるなか、個人的に主要なリース銘柄は既に複数単元で保有していますので、6月に購入したばかりですが、まだ100株しか持っていない九州リースの買い増しを検討しています。

【3231】野村不動産HD

3番目の銘柄は野村不動産HDで、今年度々購入候補にしているタイミングはありましたが、依然購入できていませんので、改めて購入候補に選定しています。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。

そんななか、3月末に株式の5分割を行っています。

直近決算

野村不動産HDは7月30日に第1四半期決算を発表しており、最終利益は231億円と前年同期比13億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前年同期比減益の要因は、分譲住宅の計上戸数が減少した事や前年同期にベトナムの大型住宅分譲プロジェクトを計上した反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、前期も過去最高益を記録しています。

そして、今期も住宅分譲が引き続き好調に推移しそうな事や住宅・都市開発部門での収益不動産売却の増加により、好調な流れは継続する見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も31%と例年の水準付近でスタートしています。

配当推移

| 銘柄名 | 野村不動産 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も6円の増配となり、今期も期初から2円の増配予測で発表されています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

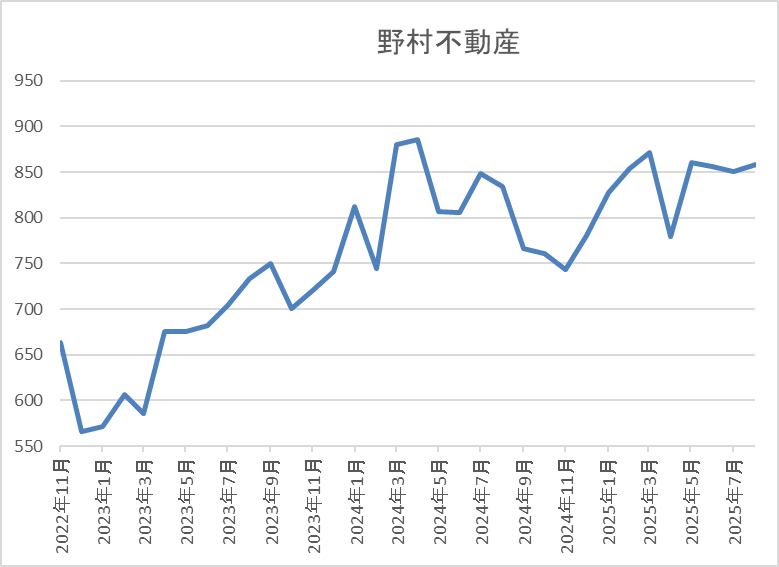

株価推移

株価は去年4月に918円の高値を付けた後は下落が続き、8月の暴落時には658円まで値を下げました。

その後は反発に転じて今年3月には908円まで上昇しましたが、4月の暴落で780円まで下落し、直近は900円前後で推移しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 917.9 | 10.5 | 1.05 | 36 | 3.92 | 41.3 |

直近の株価は少し動き出していますが、今期も増配見込みとなりましたので配当利回りは3%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

野村不動産HDについて、最近の業績は順調に推移しており、今期も過去最高益見込みのなか、配当も2円の増配予測で発表しています。ただ、第1四半期決算が前期比減益だった事や今後の利上げによる調達コストの上昇懸念に加え、株式5分割による需給悪化の影響もあってか、直近の株価は全体と比べて動きの鈍い状況が続いています。

ただ、今後の不動産株には、更なる不動産価格の上昇によるプラス要因も期待できると思いますので、株式分割によって最低購入金額が10万円以下まで下がっている事も含め、9月権利取りまでの購入を検討しています。

【4272】日本化薬

4番目の銘柄は日本化薬で、今年前半に購入候補にしていた場面はありましたが、購入できませんでしたので、改めて購入候補に選定しています。日本化薬は火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率も中国やアメリカを中心に5割を超えている状況です。

直近決算

日本化薬は7月31日に第1四半期決算を発表しており、最終利益は42億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モビリティ&イメージング事業領域が原材料高や円高の影響で減益となりましたが、投資有価証券の売却益を特別利益で計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期 | 175 |

| 2026年3月期(会社予想) | 174 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。実際、2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2024年は原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

しかし、前期は半導体市場が回復基調にある事や自動車業界の生産再開に加え、価格転嫁も進んだ事で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みですが、一般管理費も増加するとの事で微減益の予測で発表しているなか、第1四半期時点の通期進捗率は24%付近とまずまずのスタートになっています。

配当推移

| 銘柄名 | 日本化薬 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、数年前までは30円で据え置きが続いていましたが、2022年以降は増配傾向で減配は40年以上ありません。そんななか、2024年は大きく減益となった業績の影響で据え置きとなりましたが、前期は業績好調から一気に15円の大幅増配となり、今期は現状据え置きの見込みになっています。

日本化薬の配当方針は、安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向40%以上を目安に累進的な配当を実施する方針です。

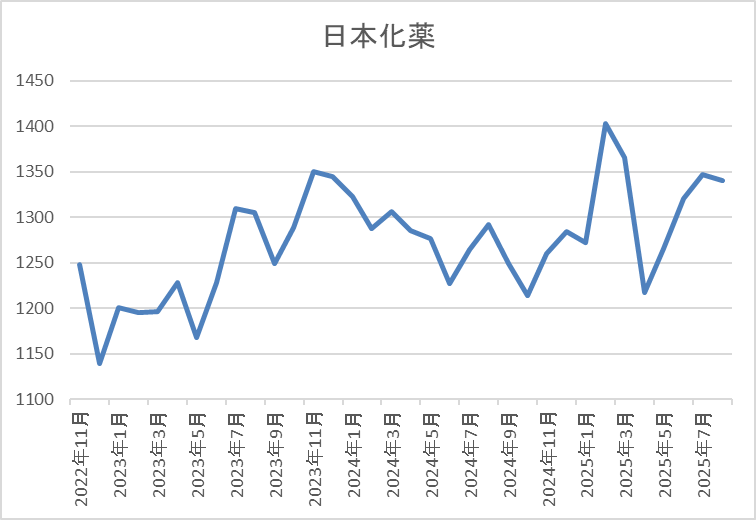

株価推移

2021年頃からの株価はじわじわと上昇しており、今年2月には1463円の高値を付けています。

しかし、4月の暴落では1218円まで下落し、その後先月には1428円まで上昇しましたが、今回の決算を受けて直近は1350円前後まで下落しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1364.5 | 12.2 | 0.81 | 60 | 4.40 | 53.5 |

最近の株価は決算を受けて下落していますので、今期配当は据え置き予測ですが配当利回りは4%半ばと高水準です。

今期業績は微減益見込みですがPER、PBRは市場平均より割安で、配当性向は54%付近と目標の水準を10%以上上回っています。

日本化薬について、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない配当推移に加え、今期から配当方針に累進の文言も記載されましたので、今や減配リスクは完全に無くなっています。そんななか、株価は2年近く現在の水準で停滞が続いていたなか、直近は今回の決算で本業が減益だった事が影響してか少し下落していますので、9月権利取りまでに更に下げる場面があれば狙おうと考えています。

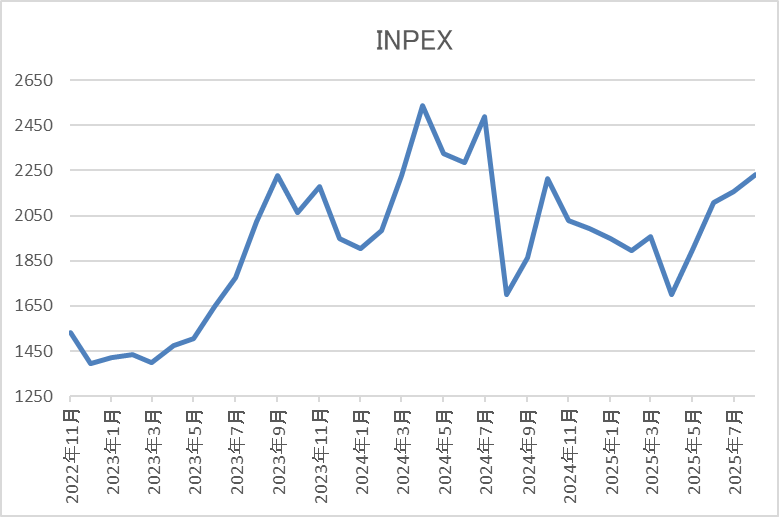

【1605】INPEX

最後の銘柄はINPEXで、最近はずっと購入候補にしており、12月決算ですので、9月の権利取りとは関係ないですが、引き続き購入候補に選定しています。INPEXは石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので、8月8日に第2四半期決算を発表しており、最終利益は2235億円と前年同期比110億円の増益となっているなか、通期最終利益の見込みを700億円上方修正し、配当も10円増額の年間100円予測に修正しています。

業績上方修正の要因は、オーストラリアの主要プロジェクトであるイクシス液化天然ガスなどの堅調な生産を反映した販売量の上方修正や想定の油価、為替レートを見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3700 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く想定した事で期初から2割程度の減益見込みとしていたなか、第1四半期決算で更に下方修正も発表されましたが、今回上方修正が発表された事で減益率は13%程度まで改善しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 100 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特に直近の増配幅は業績が増減するなか株主還元強化を背景に大きくなっており、2022年は14円、2023年と前期は12円の大幅増配だったなか、今期も期初時点では4円の増配見込みとしていましたが、第2四半期決算で10円増額され、合計14円の大幅増配予測になっています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、去年4月には2628円まで上昇しました。

しかし、その後は低迷する原油価格と連動してずるずる売られ、4月の暴落では1651円まで値を下げましたが、直近は今回の決算を受けて2200円前後まで上昇しています。

株価指標(2025年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2230 | 7.2 | 0.58 | 100 | 4.48 | 32.3 |

最近の株価は上昇傾向ですが、増配も続いていますので配当利回りは4%半ばと高水準です。今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は32%付近となっています。

INPEXについて、業績は原油価格や為替の影響などで増減が激しいですが、最近の配当は大幅増配が続いており、今期も第2四半期決算で増額された事で合計14円の大幅増配予測になっています。

そんななか、業績については、イクシス有償減資に伴う為替差益や欧州・中東地域を中心とした投資によるインセンティブ効果を要因に中期的・構造的な利益基盤の強化を実現したとして、今後は原油価格や為替に関係なく年間500億円が計上できる見込みと今回の決算で表明しています。そうなると、仮に原油価格が現在の想定より13ドル、為替が25円ネガティブに動いても最終利益は3000億円を維持できるとしていますので、今後の業績は今までほどは外部要因の影響を受けにくくなりそうです。

以上の点を踏まえると、週明けの株価も上昇する可能性が高そうですが、今年中に株主優待がもらえる400株まで、あと100株買い増したい気持ちに変わりはありませんので、9月の権利取りとは関係ないですが、引き続き購入候補に選定しています。

2025年9月権利取りまでに購入を検討している5銘柄(2025年8月8日時点)

今回検証した今年9月の権利取りまでに購入を検討している5銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 833.7 | 12.1 | 0.74 | 30 | 3.60 | 43.6 |

| 九州リース | 8596 | 1317 | 8.0 | 0.69 | 56 | 4.25 | 34.2 |

| 野村不動産HD | 3231 | 917.9 | 10.5 | 1.05 | 36 | 3.92 | 41.3 |

| 日本化薬 | 4272 | 1364.5 | 12.2 | 0.81 | 60 | 4.40 | 53.5 |

| INPEX | 1605 | 2230 | 7.2 | 0.58 | 100 | 4.48 | 32.3 |

冒頭でお伝えした様に、個人的な今年の成長投資枠の残りは約32万円ですので、最低購入金額はINPEXが20万円付近と1番高いですが、その他の銘柄は10万円台以下と格安になっています。

そんなINPEXは先ほどもお伝えした様に12月決算ですので、9月の権利取りとは関係ないですが、その他の4銘柄は中間配当の権利が掛かる9月末にかけて株価が下がる場面があれば狙うつもりです。

また、この5銘柄の中から、お盆前後にかけて更に優先して購入しようと考えている銘柄が2つあり、その2銘柄に関する情報は先週YouTubeのメンバー限定動画で投稿していますので、興味のある方は、是非メンバーシップも宜しくお願いします。

まとめ

今回は今年9月の権利取りまでに購入を検討している5銘柄の最新情報を検証しました。直近の相場はアメリカの経済指標を受けて大きく下落する場面がありましたが、その後は急上昇しており、ある意味異常な強さです。ただ、短期的には過熱感も高まっており、また従来から8月、9月は夏枯れ相場と呼ばれ、低調に推移する事が多い月である事に加え、トランプ大統領の動向や政局不安などの波乱要因は残っていますので、9月の権利取りに向けては再度、下落局面がやって来る可能性もあります。

仮にそうなると、例年年末にかけての相場は上昇する事が多いですので、9月権利取りにかけての下落は今年最後の購入チャンスになる可能性があります。従って、個人的に残りの成長投資枠は約32万円と少ないですが、大きく下げる場面があれば、9月の権利取りまでにNISA枠を使い切っても良いと考えており、また今回検証した5銘柄の中からお盆前後にかけて優先して狙おうと考えている2銘柄の情報も既にYouubeのメンバー限定動画でお伝えしますので、興味のある方は是非メンバーシップも宜しくお願いします。

コメント