2026年の株式市場は年明けから強烈に強い相場が続いていましたが、今月に入るとイランへの武力行使をきっかけに大きな下落に見舞われる場面が増えるなど、不穏な空気が漂っています。そんななか、いよいよ3月の権利取りまで1週間余りとなりましたが、日本企業は3月決算銘柄が多いため、3月の権利取りは1年間の中で最も大きな節目となり、株式市場にとっても今年前半戦最大の山場と言って過言ではありません。

実際、個人的には長期投資前提の高配当株投資の場合、権利落ち後の株価が下がったタイミングは、最初に配当を受け取るまでの期間は長くなりますが、有効な買い場になると思っていますので、今回は私の投資方針や今年これまでの購入銘柄を踏まえたうえで3月権利落ち後に購入を検討している銘柄の情報をまとめていきます。ただ、時期的に『3月権利落ち後』としていますが、最近の相場状況を踏まえ、純粋に今後購入したい銘柄を選定しましたので、3月決算銘柄では無い銘柄も含まれており、また合計の購入候補も12銘柄と多くなりましたので、今回は前半の6銘柄を検証していきます。

投資方針

まずは私の投資方針からまとめていきますが、購入対象は日本の個別銘柄に限定しています。以前は米国ETFも購入対象にしていたのですが、まだまだ日本の個別株で買いたい銘柄も多いですので、今後も引き続き、日本の個別高配当株のみを購入対象にします。ただ、ここ数年の株価上昇で利回りが低下している銘柄も増えていますので、現在はもう少し条件を細かく設定しており、具体的には現在の利回りが5%以上か利回りが3%程度の場合でも今後の増配が期待できる銘柄や株主優待なども含めた総合利回りで、購入候補銘柄の選定を行っています。

また、購入は全てNISA口座で購入金額は今年も夫婦2人分の成長投資枠480万円を年間の上限としています。

そして、配当や優待が目的の中長期投資のため、基本的に売却はしない方針ですが、新規資金確保の問題で、旧NISA口座で保有している銘柄や非課税期間が終了して特定口座に移管した銘柄については、売却を行い同じ銘柄を新NISAで買い直すケースや別の銘柄の購入資金に充てるケースもあります。

そのうえで、リスク分散のため購入銘柄や業種、購入時期は分散させる方針です。

今年購入した銘柄

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 | 備考 |

| 日本空調サービス | 4658 | 1,290 | 100 | 129,000 | 1月5日 | |

| 平和不動産 | 8966 | 160,000 | 1 | 160,000 | 1月14日 | |

| スターアジア | 3468 | 62,800 | 2 | 125,600 | 1月14日 | |

| 横河ブリッジ | 5911 | 3,165 | 100 | 316,500 | 1月22日 | |

| INPEX | 1605 | 3,201 | 100 | 320,100 | 1月27日 | |

| いちごグリーンインフラ | 9282 | 52,900 | 4 | 211,600 | 1月27日 | 旧NISAクロス分 |

| 野村不動産HD | 3231 | 1,040 | 200 | 208,000 | 2月2日 | |

| ソフトバンク | 9434 | 213.3 | 1000 | 210,870 | 2月2日 | 旧NISAクロス分 |

| インヴィンシブル | 8963 | 67,300 | 3 | 201,900 | 2月12日 | |

| 日本製鉄 | 5401 | 645 | 200 | 129,000 | 2月25日 | |

| 三菱UFJFG | 8306 | 2,814.5 | 100 | 281,450 | 2月25日 | 旧NISAクロス分 |

| 三菱UFJFG | 8306 | 2,888 | 100 | 288,800 | 2月25日 | 旧NISAクロス分 |

| エディオン | 2730 | 2,240 | 100 | 224,000 | 3月3日 | |

| ソフトバンク | 9434 | 211.2 | 1000 | 211,200 | 3月3日 | 旧NISAクロス分 |

| ソフトバンク | 9434 | 210.8 | 1000 | 210,800 | 3月3日 | 旧NISAクロス分 |

| 平和不動産 | 8966 | 150,500 | 1 | 150,500 | 3月9日 | |

| トーモク | 3946 | 3,345 | 100 | 334,500 | 3月9日 | |

| 合計 | 3,713,820 |

以上の投資方針のもと、今年これまでに購入した銘柄を振り返っていきますが、こちらの13銘柄で合計金額は約371万円となっており、私は投資方針のところでお伝えしていた様に今年も夫婦2人分の成長投資枠480万円を購入上限にしていたなか、3月の権利取りまでに350万円くらいの高配当株を購入する予定にしていました。そんななか、今月は中東情勢の緊迫化によって日経平均が大きく下落しましたので、月初にはソフトバンクのクロス取引を行い、現状1番大きき下げた9日にも平和不動産リートの買い増しに加え、新規でトーモクを購入していますので、既に当初の想定よりも多い購入金額になっています。

ただ、引き続き今年の成長投資枠は108万円くらい残っていますので、ここからは3月の権利落ち後に購入を検討している12銘柄のうち、前半6銘柄の最新情報を個別に検証していきます。

【8584】ジャックス

最初の銘柄はジャックスで現在新NISAで100株保有していますが、更なる買い増しを検討しています。ジャックスは三菱UFJ銀行系列の大手クレジット会社で、オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

直近決算

ジャックスは2月5日に第3四半期決算を発表しており、最終利益は145億円と前年同期比16億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、海外事業の減収を国内のクレジット事業とファイナンス事業で打ち返しましたが、システムの関連費用や国内の調達金利上昇により金融費用も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響で順調に増益が続き、2024年には過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益見込みにしているなかではありますが、第3四半期時点の通期進捗率は94%付近と高水準で推移しています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。

ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表しています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

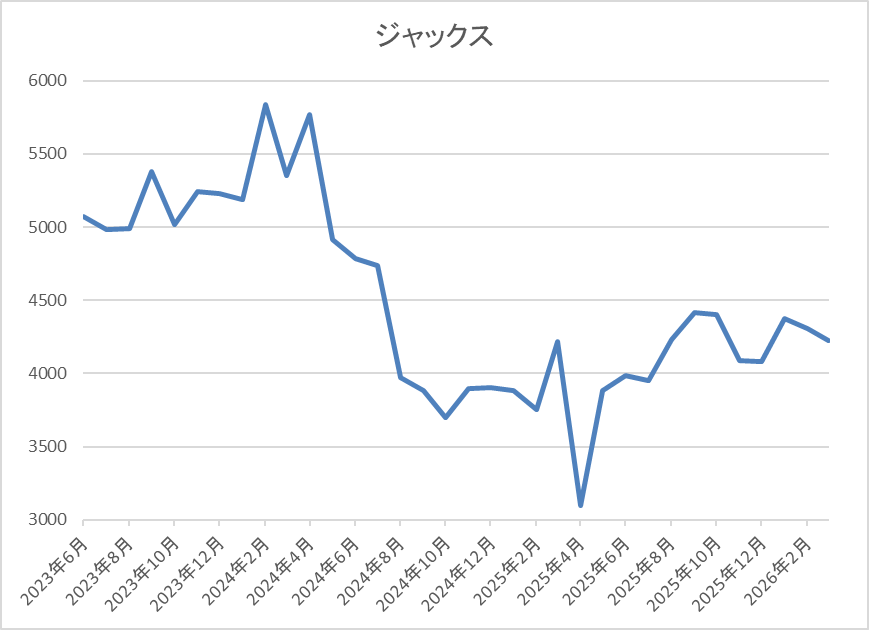

株価推移

コロナショック以降の株価は順調に上昇が続き、2024年1月には5840円まで値を上げました。

しかし、その後は業績低迷によって右肩下がりで、去年4月の暴落では3095円まで売られましたが、直近は4100円前後で推移しています。

株価指標(2026年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4105 | 11.9 | 0.63 | 200 | 4.87 | 57.7 |

最近の株価は少し上昇していますが、今期は増配見込みとなりましたので配当利回りは4%後半と高水準です。

今期も減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は58%付近となっています。

ジャックスについて、最近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。その辺りの影響で、ここ2年近く株価は低迷しており、さすがに直近はじわじわ上昇していますが、全体の強さと比較すると物足りない動きです。

実際、利回りは4%後半と高水準を維持しているなか、配当は現行の水準が下限に設定されていますので、今後の業績に不安な部分はあり、最低購入金額も40万円台と高めですが、3月権利落ち後に株価が下がる場面は狙おうかと考えています。

【3393】スターティアHD

2番目の銘柄はスターティアHDで、去年度々購入候補にしており、今年も2月に購入候補に選定していましたが、依然買えていませんので、今回こそ購入を狙っています。スターティアHDは中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核で、最近はデジタルマーケティング事業などにも注力しています。

直近決算

スターティアHDは2月13日に第3四半期決算を発表しており、最終利益は15億円と前年同期比約1億4000万円の増益になっているなか、通期最終利益の見込みを1億6000万円上方修正し、配当も10円増額の年間135円予測に修正しています。

業績上方修正の要因は、ITインフラ関連事業はセキュリティ対策のニーズの高まりによってネットワーク関連機器の販売が好調を維持している事やDXソリューション関連事業においても、デジタルガイドの「Fullstar(フルスタ)」、AIチャットボット「IZANAI(イザナイ)」の受注が堅調に推移したためとしています。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 21 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いており、2024年にはITインフラが堅調に推移するなか、デジタルマーケティング事業も利益化できた事で過去最高益を記録しています。

そして、前期もセキュリティ強化の需要や光コラボと新電力の受注再開による拡販も寄与した事などで増益となっており、今期も好調な流れは継続する見込みとして期初から増益の予測にしていたなか、第3四半期決算で更に上方修正を発表するほど業績は好調に推移しています。

配当推移

| 銘柄名 | スターティア |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年 | 114 |

| 2026年(会社予想) | 135 |

2016年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、2024年は28円、前期も45円と大幅増配が続き、今期も最初は3円の増配スタートでしたが、創立30周年の記念配当8円を実施する事をその後に発表し、更に第3四半期決算で10円増額され、現状は合計21円の増配予測になっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

株価推移

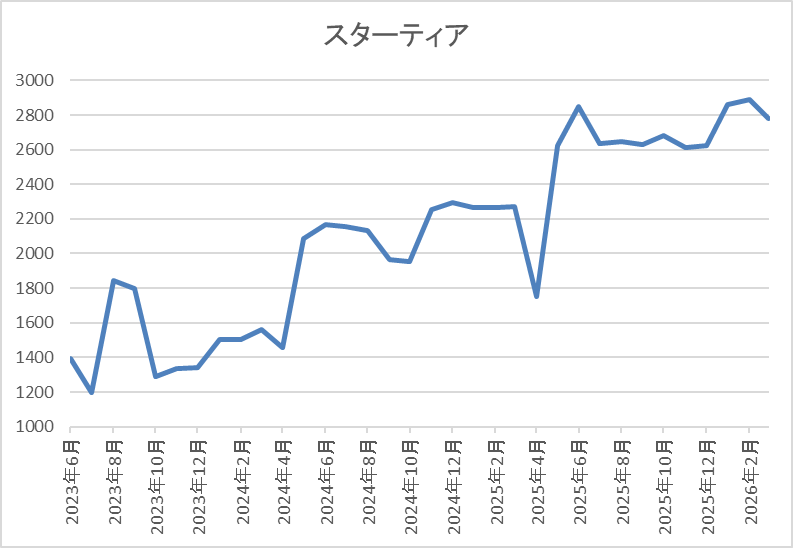

2022年以降の株価は右肩上がりの状況で、2024年春には2000円付近まで上昇しています。

その後は停滞する時期もありましたが、去年春以降は再び上昇し、先月には3100円まで上昇しましたが、直近は2750円前後で推移しています。

株価指標(2026年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティアHD | 3393 | 2756 | 11.9 | 3.39 | 135 | 4.90 | 58.4 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は58%付近と方針通りの水準です。

スターティアHDについて、業績は過去最高益が続いており、今後の業績もITインフラの堅調な需要や急速に業績が伸びているDXソリューション事業など期待できる部分が大きいです。そのため、今年に入ってからの株価も上場来の高値を更新していましたが、直近は全体の下落もあってか少し反落していますので、3月権利落ち後に更に株価が下がる場面を狙いたいと考えています。

【7270】SUBARU

3番目の銘柄は自動車メーカーのSUBARUで、今回初めて購入候補に選定しています。SUBARUはレガシィやインプレッサシリーズなどの人気車種を製造しているなか、アメリカを中心に海外でも人気があり、直近の海外売上比率も北米を中心に8割を超えている状況です。

直近決算

SUBARUは2月6日に第3四半期決算を発表しており、最終利益は830億円と前年同期比2344億円の減益になっているなか、通期最終利益の見込みを350億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、追加関税影響が当初の想定を上回って拡大した事に加え、その他諸費用の増加も重なったためとしています。

通期最終利益(億円)

| 銘柄名 | SUBARU |

| 2019年3月期 | 1414 |

| 2020年3月期 | 1525 |

| 2021年3月期 | 765 |

| 2022年3月期 | 700 |

| 2023年3月期 | 2004 |

| 2024年3月期 | 3850 |

| 2025年3月期 | 3380 |

| 2026年3月期(会社予想) | 1250 |

2019年からの通期最終利益について、2021年頃はコロナショックや半導体の供給不足などの影響で大きく減益となりましたが、2023年はコロナからの経済回復や円安の追い風で一気にV字回復しており、2024年も北米市場を中心に販売が堅調に推移した事で大きく業績が伸びています。

ただ、前期は連結販売台数の減少ならびに販売奨励金の増加などにより減益となっており、今期もトランプ関税や為替の影響で当初から5割以上の減益見込みにしていたなか、第3四半期決算の下方修正で減益率は63%まで拡大しています。

配当推移

| 銘柄名 | SUBARU |

| 2016年 | 144 |

| 2017年 | 144 |

| 2018年 | 144 |

| 2019年 | 144 |

| 2020年 | 100 |

| 2021年 | 56 |

| 2022年 | 56 |

| 2023年 | 76 |

| 2024年 | 106 |

| 2025年 | 115 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、数年前までは144円で安定していましたが、2020年、2021年は業績低迷を背景に大幅減配が続きました。しかし、その後は業績の回復と共に増配が続き、2024年は一気に30円の大幅増配、前期も業績は減益でしたが9円の増配となっており、今期は現状据え置きの予測としています。

SUBARUの配当方針は配当を株主還元の基本と位置づけ、目安を総還元性向40%以上としているなか、累進的な配当を目指すとしてDOE3.5%も設定しています。

株価推移

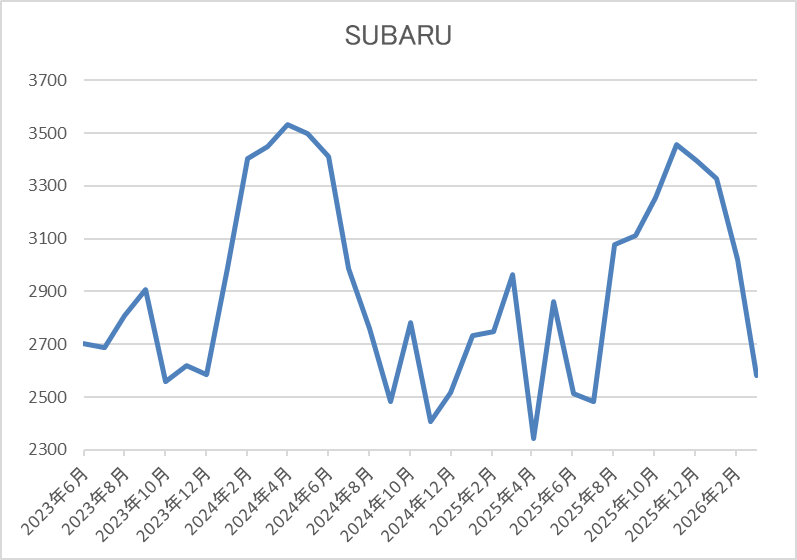

2023年以降の株価は上下を繰り返しながらも上昇しており、2024年には3614円の高値を付けています。

しかし、その後は業績の低迷と共に下落が続き、去年4月の暴落では2174円まで売られ、年末には3642円まで反発しましたが、直近は2600円前後まで下落しています。

株価指標(2026年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SUBARU | 7270 | 2577.5 | 14.8 | 0.67 | 115 | 4.46 | 65.8 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期は大きく減益見込みですが、PERは市場平均並みで配当性向は66%付近となっています。

SUBARUについて、今期はトランプ関税で全ての自動車メーカーが苦戦を強いられていますが、従来から北米での販売割合が8割以上を占めており、自動車メーカーの中でも特に関税の影響を受ける状況でした。従って、今期業績は6割以上の減益見込みになっていますが、黒字は維持しており、配当も据え置きで耐えているなか、現状の配当性向も異常に高いわけではありません。

その辺りの影響もあってか、去年後半以降の株価は上昇傾向でしたが、直近は第3四半期決算の下方修正や全体の急落を受けて下落しており、利回りも4%を大きく超えていますので、北米での販売台数は前期とほぼ同水準を維持するほど人気が健在な事も含め、来期の業績V字回復を期待して、今回初めて購入候補に選定しています。

【8219】青山商事

4番目の銘柄は青山商事で、同じく今回初めて購入候補に選定しています。青山商事は「洋服の青山」を中心に全国で紳士服販売のチェーン店を展開していますが、雑貨販売や印刷、メディアに加え、カード事業なども手掛けるなど、事業の多角化を進めているところです。

そんななか、3月末での株式3分割を発表しています。

直近決算

青山商事は2月13日に第3四半期決算を発表しており、最終利益は4億円と前年同期比12億円の減益ですが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、カード事業や総合リペアサービス事業、フランチャイジー事業は好調に推移しましたが、ビジネスウェア事業や印刷・メディア事業が低調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 青山商事 |

| 2021年3月期 | -388 |

| 2022年3月期 | 13 |

| 2023年3月期 | 42 |

| 2024年3月期 | 100 |

| 2025年3月期 | 93 |

| 2026年3月期(会社予想) | 95 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後はコロナからの経済回復や販管費のコントロールに加え、不採算店舗の統合などをはじめとした構造改⾰の着実な実⾏によって増益が続いていました。

しかし、前期はセール期における値引き販売の影響や仕⼊原価の⾼騰などで減益となっており、今期も同様の傾向が続く見込みとして同水準の予測にしているなか、従来から第4四半期に稼ぐ傾向ではありますが、第3四半期時点の通期進捗率は4%付近と例年の平均も下回っている状況です。

配当推移

| 銘柄名 | 青山商事 |

| 2016年 | 155 |

| 2017年 | 165 |

| 2018年 | 170 |

| 2019年 | 105 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 8 |

| 2023年 | 26 |

| 2024年 | 65 |

| 2025年 | 134 |

| 2026年(会社予想) | 136 |

2016年からの配当推移を見ていきますが増減の激しい展開となっています。実際、2018年にかけては順調に増配が続いていましたが、その後は業績低迷により大きく減配となっており、2021年は無配に転落しました。しかし、2022年以降は業績の回復もあり順調に増配が続いていたなか、前期は配当方針が見直された事もあって一気に2倍以上の水準へ大きく増配となっており、今期も更に2円の増配予測にしています。

青山商事の配当方針は、資本効率向上と中長期安定的な増配の実現及び利益成長を通じた配当を行うとしており、具体的な目安を連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方としています。

株価推移

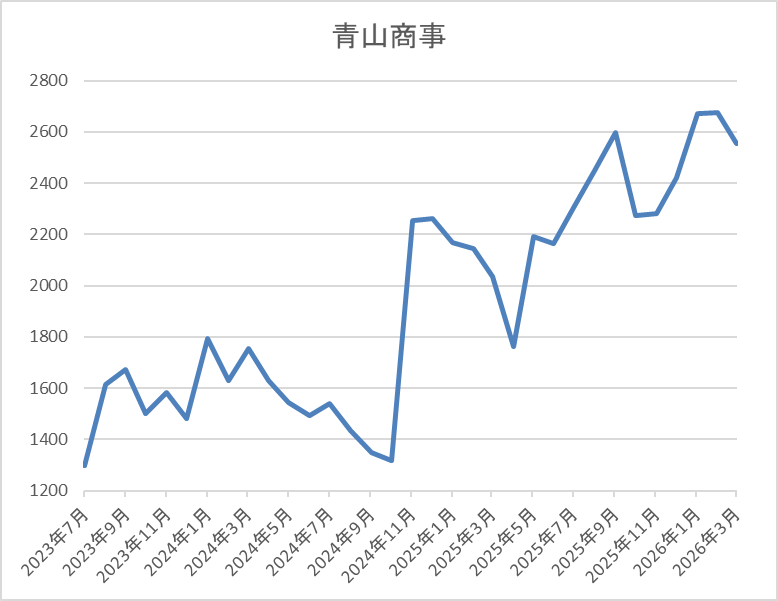

コロナショック以降の株価はじわじわ上昇していたなか、大幅増配が発表された2024年12月には2363円まで値を上げました。

しかし、その後は低迷して去年4月の暴落では1764円まで下げましたが、そこからは反発し、直近は2500円前後で推移しています。

株価指標(2026年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 青山商事 | 8219 | 2479 | 12.3 | 0.69 | 136 | 5.49 | 67.7 |

最近の株価は上昇傾向ですが、大幅増配も続いていますので配当利回りは5%半ばと高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は68%付近と方針通りの水準です。

青山商事について、数年前の配当は増減が激しかったですが、最近は株主還元向上の流れもあって増配が継続しており、現状の最低購入金額もそこまで高額では無いなか、3月末での株式3分割を発表しています。その辺りの影響に全体の強さも加わってか、最近の株価は上昇傾向ですが、依然利回りは5%台と高水準です。

以上の点を踏まえ、もちろん事業の多角化を進めているとは言え、依然売上の7割近くを占めている紳士服メインの事業形態に懸念点もありますが、株式分割後は10万円以下で購入可能となりますので、今回初めて購入候補に選定しています。

【8316】三井住友FG

5番目の銘柄はメガバンクの三井住友銀行を中核に持つ金融持株会社三井住友FGで、3月権利取りまでの購入候補からの継続銘柄です。現在600株保有していますが、今年から全ての銘柄が特定口座に移管していますので、成長投資枠との関係で全ては無理ですが、100株だけでも3月の権利落ち後に新NISAで買い直したいと考えています。

直近決算

三井住友FGは1月30日に第3四半期決算を発表しており、最終利益は1兆3947億円と前年同期比2588億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も更に3割近い増益予測にしているなか、第3四半期時点の通期進捗率も93%付近と最終着地での更なる上積みも期待できそうです。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

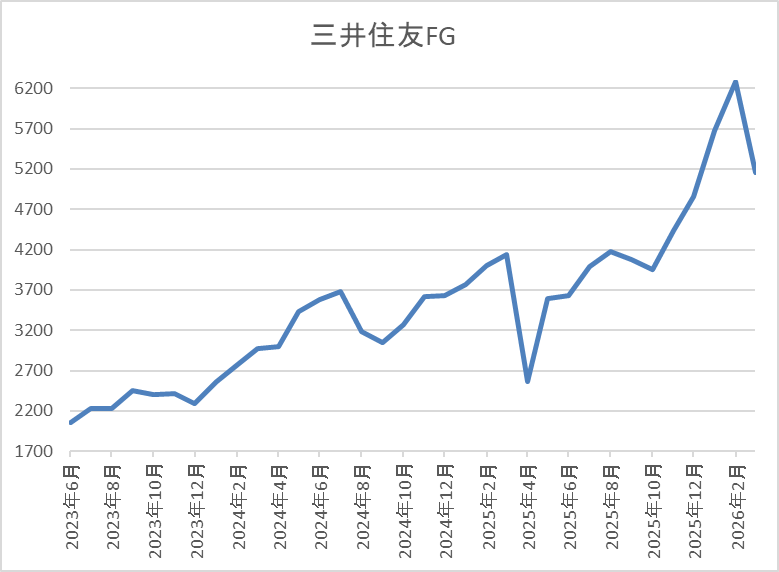

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは上昇傾向で、先月には6284円まで値を上げ、直近は5100円前後で推移しています。

株価指標(2026年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5126 | 13.0 | 1.25 | 157 | 3.06 | 39.9 |

最近の株価は先月の高値から下落しているなか、今期も大幅増配予測になりましたが配当利回りは3%前後まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は40%付近と方針通りの水準です。

三井住友FGについて、最近の業績は過去最高益が続いており、今期も3割近い増益予測にしているなか、第3四半期時点の進捗率も9割を超えていますので、最終着地は凄い事になりそうです。そして、業績好調の大きな要因は国内金利の利上げですので、今年も更に追加利上げが実施されそうな状況まで含めると、好調な業績はしばらく継続しそうです。

その辺りの状況もあり、ここ数年の株価も上昇傾向でしたが、直近は中東情勢の緊迫化を受けて下落しており、プライベートクレジットの問題もあってか戻りも弱いですので、3月の権利取り落ち後に特定口座に移管した100株を売却して、新NISAで買い直そうと考えています。

【8975】いちごオフィスリート投資法人

前半最後の銘柄はいちごグループのREIT『いちごオフィスリート』で、現在4株保有していますが、そのうちの2株が特定口座に移管していますので、2株とも新NISAで買い直したいと考えています。

いちごオフィスリートは首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築するREITで、現在の保有物件数は87件、投資物件は中規模オフィスが中心となっており、エリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年 | 4891 |

| 2025年 | 6045 |

| 2026年(会社予想) | 4336 |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していたなか、2023年の分配金は保有不動産の売却により最終利益が増えた事で大幅増配となっています。

そのため、2024年は反動で減配となっていますが、数年前の水準は維持していたなか、去年は保有不動産の売却によって再び大きく増配となっており、今年は現状反動で大きく減配予測になっていますが、今後の不動産売却によって分配金が増加される可能性は残っています。

基準価格推移

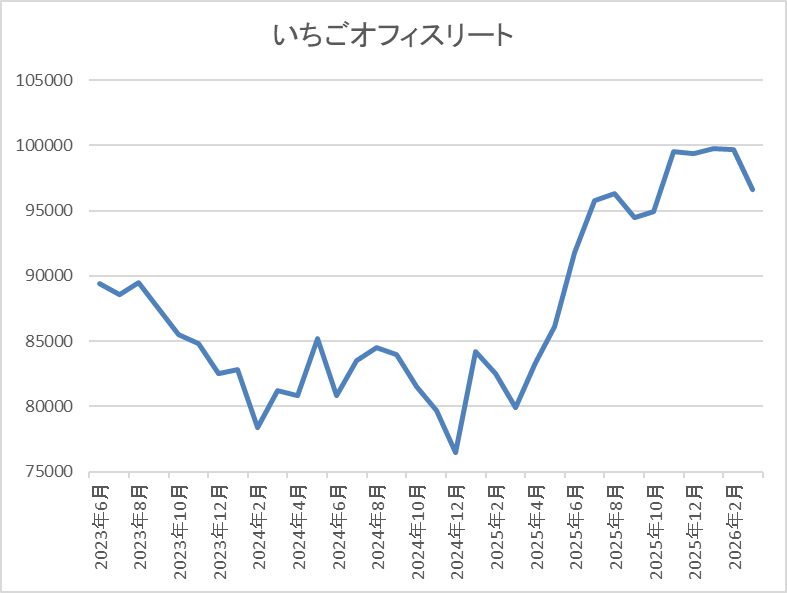

基準価格は2023年に大幅増配が発表された時は10万2600円まで上昇しました。

その後は8万円付近で停滞が続きましたが、去年夏にかけて再度10万円付近まで上昇し、直近も9万7000円前後で推移しています。

基準価格指標(2026年3月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごオフィスリート | 8975 | 96900 | 21.3 | 1.42 | 4336 | 4.47 | ‐ |

最近の基準価格は停滞しているなか、今年の分配金は減配見込みですが利回りは4%半ばと高水準です。

また、いちごオフィスリートは、4月、10月が権利月となっています。

いちごオフィスリートについて、最近の分配金は保有物件の売却によって、増減が激しいですが、賃料単価の継続的な上昇と安定稼働を両立している事で、最低でも4000円台を維持しています。

そんななか、本格的なインフレが進む日本においては、今後も保有不動産価格や賃料の上昇が期待できますので、3月の権利落ちとは関係ありませんが、4月の権利取りまでに特定口座の2株を売却して新NISAで買い直す予定です。

まとめ

今回は2026年3月権利落ち後に購入を検討している12銘柄のうち、前半6銘柄の最新情報と選定した理由についてまとめました。今年の相場は年明けから大きく上昇していましたが、直近はイランへの武力行使をきっかけに波乱含みの展開となっています。

そんななか、冒頭でお伝えした様に長期投資前提の高配当株投資の場合は、権利落ち後の株価が下がったタイミングを狙った方が基本的には良いと考えていますが、権利取り直前に急落する場面があれば絶好の購入チャンスとなるケースもあります。

実際、6年前のコロナショックや2023年のシリコンバレー銀行破綻による急落に加え、去年のトランプ関税ショック直前の下落など、3月の権利取りにかけて全体が大きく下げる事は結構ありますが、いずれもその後の株価が大きく上昇している事は事実です。という事で、今回検証した銘柄は3月権利落ち後の購入候補ですが、仮に来週再度大きな下落が来た場合は、残りの購入候補6銘柄を含めて権利落ち前に購入する可能性はあります。

そんな、残りの購入候補6銘柄の情報は明後日3月21日(土)の朝7時に記事を投稿しますが、YouTubeのメンバー限定動画では既に全12銘柄の情報を投稿しているなか、更にその中から来週以降に優先して狙う3銘柄の情報も報告しており、実際に購入した際には当日中にメンバー限定動画で投稿しますので、興味のある方は是非、YouTubeのメンバーシップも宜しくお願いします。

コメント