先月は3月期銘柄による本決算発表もピークを迎えましたが、今年は中東情勢の影響が懸念されるなかでも、好調な業績予測や大幅増配を発表してくれる企業が多かったですので、決算後の株価はバリュー株低迷の流れもあって、素直に上昇していないケースも多いですが、今後に期待できそうな銘柄は多い印象です。

ただ、なかには不透明な市場環境を背景に今期の業績予測を保守的に発表している企業もあり、もちろん二転三転する中東情勢や今後の原料価格高騰、供給不安を考慮すると仕方が無い部分もありますが、ポジティブに考えると、その様な銘柄は今後の上方修正確率が高いと捉える事もできます。そこで今回は、直近の本決算がいくら何でも保守的過ぎで、今後の上方修正発表が『ほぼ確定的』に思える5つの高配当株を検証していきます。

【5020】ENEOS

最初の銘柄はENEOSで日本を代表するエネルギー・資源・素材企業グループです。石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども行っています。

直近決算

ENEOSは5月14日に本決算を発表しており、前期の通期最終利益は2587億円と327億円の増益になっているなか、配当も8円増配の年間34円としています。

今期予測は通期最終利益を4150億円と1563億円の増益見込みにしていますが、配当は据え置きの年間34円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期 | 2587 |

| 2027年3月期(会社予想) | 4150 |

2020年からの通期最終利益を見ていきますが、原油価格や為替の影響で増減が激しくなっているなか、2022年は資源価格の上昇などにより過去最高益を記録しています。そんななか、2023年以降は商品市況の影響で減益となる年が増え、前期も油価下落や円高影響が続く見込みとして、第3四半期時点でも4割近い減益予測にしていました。

ただ、最終的には油価上昇に伴う在庫影響の良化を主因に増益着地となっており、今期も中東情勢の収束時期を見通すことは極めて困難であるとしていますが、情勢収束後も原油価格は事態発生前の水準までは下落しないと想定し、期初から6割近い大幅増益の予測で発表しています。

配当推移

| 銘柄名 | ENEOS |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年 | 34 |

| 2027年(会社予想) | 34 |

2017年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、2025年も期初時点では据え置きの予測でしたが、第2四半期決算で4円の増配が発表され、前期は更に8円の大幅増配と最近は雰囲気が変わっていたなか、今期は現状据え置きの予測で発表しています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

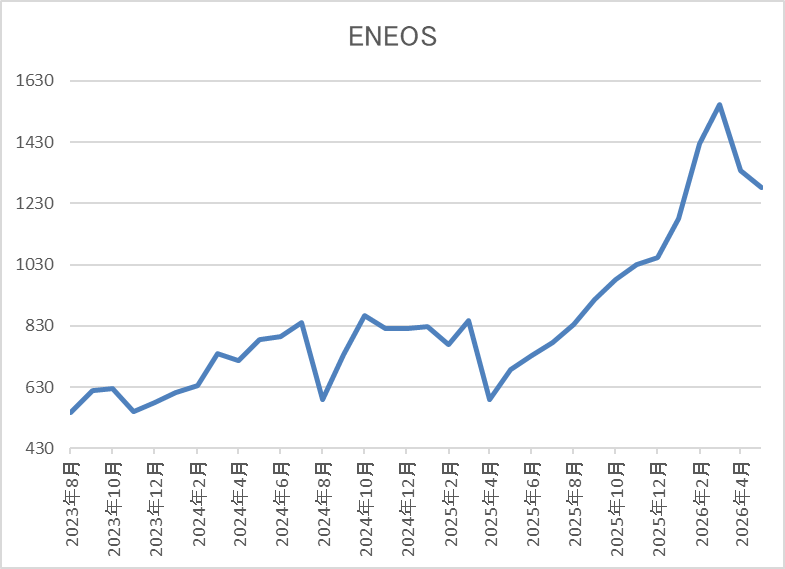

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、2024年7月には865円まで上昇しました。

しかし、そこからは停滞が続き、去年4月の暴落では590円まで売られましたが、今年3月には1552円まで急騰し、直近は1300円前後で推移しています。

株価指標(2026年5月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1305.5 | 8.5 | 1.04 | 34 | 2.60 | 22.0 |

最近の株価は原油価格の上下を受けて乱高下しているなか、今期配当は据え置き予測になりましたので配当利回りは2%半ばまで低下しています。

今期は大幅増益の見込みですのでPERは市場平均より割安で、配当性向は22%付近と余裕を感じる水準です。

投資判断

今までの内容からENEOSの投資判断ですが、石油企業の業績は原油価格の影響が大きく、直近は中東情勢の緊迫化を背景に先行きも不透明になっていますので、今期の業績予測は特に難しい状況です。実際、今期の想定原油価格は5月までが110ドル/バレル、6月以降を80ドル/バレルと想定した事で、通期最終利益の見込みは大きく増益となりましたが、配当は据え置き予測となっています。

この辺りは、今後の状況が不透明なため、仕方が無い部分もあると思いますが、現状の配当性向にはかなり余裕がありますし、今回の決算でも目安の方針を達成するためには約1000億円規模の追加還元が必要としています。以上の点に加え、最近の配当は増配が継続している事や期中に上方修正を発表する事も多いですので、今期配当が据え置きのまま終わる可能性は低そうです。

【8411】みずほFG

2番目の銘柄はみずほFGでメガバンクのみずほ銀行を中核に持つ金融持株会社です。国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在となっており、みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしています。

また、直近の海外売上比率もアジアや北米を中心に6割に迫る水準となっています。

直近決算

みずほFGは5月15日に本決算を発表しており、前期の通期最終利益は1兆2486億円と3632億円の増益になっているなか、配当も5円増配の年間145円としています。

今期予測は通期最終利益を1兆3000億円と514億円の増益見込みにしているなか、配当も5円増配の年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期 | 12,486 |

| 2027年3月期(会社予想) | 13,000 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年以降は非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益が続いています。そして、前期も国内外の非金利ビジネスが好調に推移した事に加え、円安効果や円金利上昇影響の取り込みなどの市場要因も相まった事で大幅増益となっており、今期も好調な流れは続くとして期初から4%程度の増益予測で発表しています。

配当推移

| 銘柄名 | みずほFG |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年 | 145 |

| 2027年(会社予想) | 150 |

2017年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配傾向となっています。そんななか、特に最近は業績好調から増配幅も大きくなっており、2024年は20円、2025年も35円の大幅増配になりましたが、前期は5円の増配で今期も現状5円の増配予測と直近は勢いが衰えています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

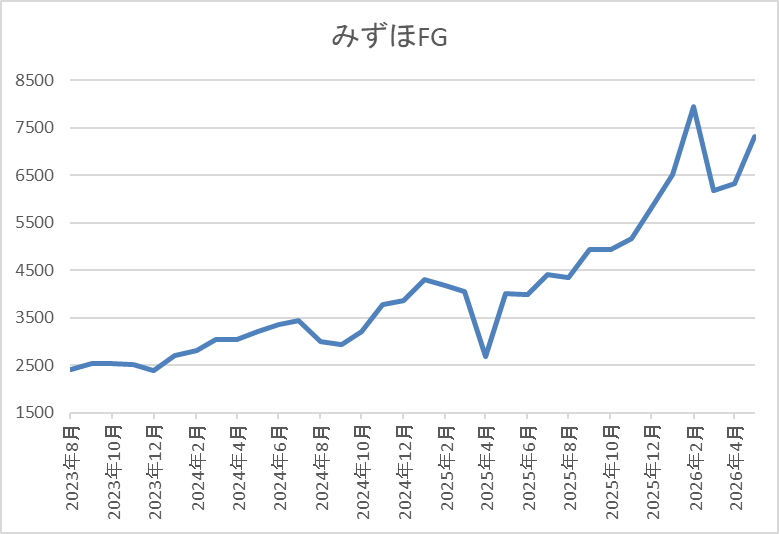

株価推移

2023年頃からの株価は右肩上がりの状況で、去年3月には4503円まで上昇しました。

しかし、その後の暴落で2688円まで売られる場面はありましたが、そこからは急騰して、今年2月には7960円まで上昇し、直近は7200円前後で推移しています。

株価指標(2026年5月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 7195 | 13.5 | 1.55 | 150 | 2.08 | 28.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は28%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断について、他のメガバンク同様に最近の業績は過去最高益が続いているなか、直近の増配ペースは配当方針通りではありますが、5円単位と低水準に留まっています。実際、他のメガバンクは10円単位の大幅増配が続いており、配当性向も40%付近で推移している事を踏まえると、現状の水準には物足りないものを感じます。

以上の点を踏まえると、決算書に株主還元方針は不変と記載していますが、今後も追加利上げが実施される確率が高い事まで考慮すると、今期業績の上方修正はもちろん、配当の増額が発表されても不思議では無いです。

【1332】ニッスイ

3番目の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

また、水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率も北米や欧州を中心に4割近くを占めています。

直近決算

ニッスイは5月14日に本決算を発表しており、前期の通期最終利益は275億円と22億円の増益になっているなか、配当も4円増配の年間32円としています。

今期予測は通期最終利益を290億円と15億円の増益見込みにしていますが、配当は据え置きの年間32円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 253 |

| 2026年3月期 | 275 |

| 2027年3月期(会社予想) | 290 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年頃は減益が続きましたが、2022年以降はコロナからの経済回復や国内養殖事業の改善に加え、食品事業も国内外で価格転嫁が実現した影響などで増益が続いています。

実際、前期も養殖事業や北米水産加工の改善に加え、国内チルド事業も好調を継続した事で過去最高益を更新しており、今期もコスト上昇は懸念されますが、好調な状況は続く見込みとして期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | ニッスイ |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年 | 28 |

| 2026年 | 32 |

| 2027年(会社予想) | 32 |

2017年からの配当推移ですが、順調に増配が続いているなか、特に最近は好調な業績を背景に増配額も大きくなっています。実際、2024年は6円の増配、前期も4円の増配となりましたが、今期は現状据え置きの予測で発表しています。

ニッスイの配当方針は安定的な配当を実現しつつ、3 年間の総還元性向40%以上を目安にしています。

株主優待

ニッスイの株主優待ですが、保有株数によって自社商品の詰め合わせセットがもらえ、金額は500株以上で3000円相当、1000株以上で5000円相当となっています。

ちなみに私は現在500株保有していますので、3000円相当の自社商品を毎年受け取っていますが、送られてくる商品は毎年微妙に違っており、去年はまぐろステーキの缶詰が1番美味しかったです。

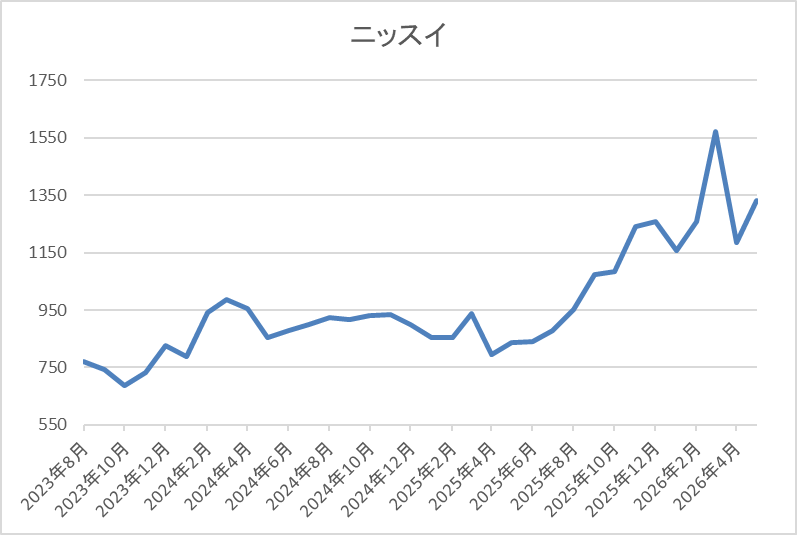

株価推移

株価は2022年春以降に上昇傾向となり、2024年3月には1002円の高値を付けました。

しかし、その後は低迷が続き、去年4月の暴落では795円まで値を下げましたが、今年3月には1570円まで上昇し、直近は1300円前後で推移しています。

株価指標(2026年5月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 1325.5 | 13.9 | 1.34 | 32 | 2.41 | 33.5 |

最近の株価は直近高値から下落していますが、今期配当は据え置き見込みですので配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容からニッスイの投資判断について、最近の業績は過去最高益が続いているなか、今期も期初から増益見込みにしていますが、配当は据え置き予測で発表しています。この辺りは、中東情勢の影響によるコスト上昇も懸念している印象ですが、前期配当も期初時点では据え置きで、その後の上方修正で増配されています。

以上の点に加え、ここ数年の配当は増配が続いており、現状の配当性向も目安の水準まで余裕がありますので、今期も最終的には増配となる可能性が高そうです。

【8425】みずほリース

4番目の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

実際、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは5月14日に本決算を発表しており、前期の通期最終利益は476億円と56億円の増益になっているなか、配当も4円増配の年間51円としています。

今期予測は通期最終利益を520億円と44億円の増益見込みにしているなか、配当も1円増配の年間52円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期 | 476 |

| 2027年3月期(会社予想) | 520 |

2020年からの通期最終利益について、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後は営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期も国内リース事業、不動産事業において売上総利益が増加して信用コストの増加を打ち返した事や政策保有株式売却等による特別利益の計上もあった事で過去最高益を更新しており、今期も金利上昇に伴う資金原価の上昇や経営基盤強化のための人的投資などが増加する見込みですが、一過性の会計益も想定されるとして期初から増益の予測で発表しています。

配当推移

| 銘柄名 | みずほリース |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年 | 51 |

| 2027年(会社予想) | 52 |

2017年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで21期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、2025年も8.6円の大幅増配となっていたなか、前期も4円の増配でしたが、今期は現状1円の増配予測になっています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%台前半としています。

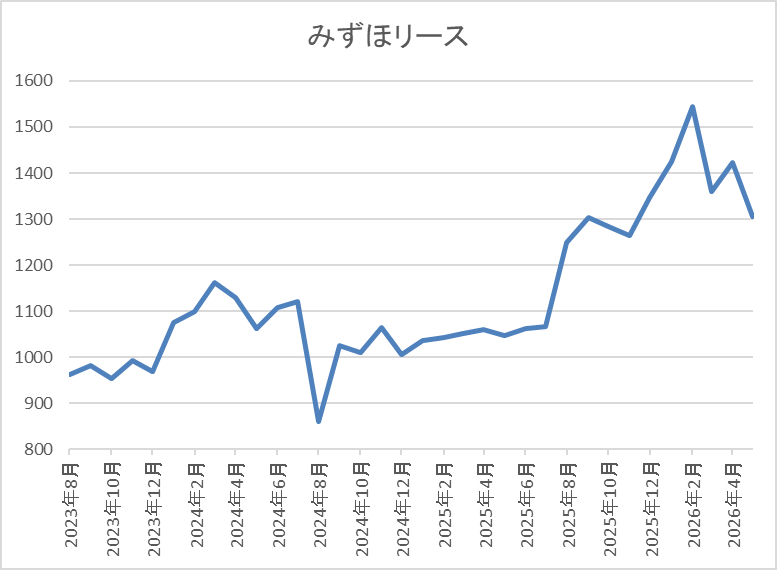

株価推移

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

しかし、そこからは再び停滞し、去年4月の暴落では886円まで売られ、今年2月には1544円まで上昇しましたが、直近は1300円前後まで下落しています。

株価指標(2026年5月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1302 | 7.0 | 0.85 | 52 | 3.99 | 28.0 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は28%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、配当も20年以上の連続増配を継続中ですが、今期は現状1円の増配予測と控えめな水準に留まっています。ただ、今期から配当方針の目安を従来の30%から30%台前半に引き上げており、現状の配当性向にも余裕があります。

以上の点に加え、オリックスやリコーリースなど、他のリース株は大幅増配を発表している事を踏まえると、今期配当がこのまま1円の増配で終わるとは思えません。

【8001】伊藤忠

最後の銘柄は伊藤忠で、5大総合商社の一角ですが、従来から非資源部門に強みを持っています。具体的には繊維原料、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

直近決算

伊藤忠は5月1日に本決算を発表しており、前期の通期最終利益は9002億円と200億円の増益になっているなか、配当も2円増配の年間42円としています。

今期予測は通期最終利益を9500億円と498億円の増益見込みにしているなか、配当も2円増配の年間44円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5,013 |

| 2021年3月期 | 4,014 |

| 2022年3月期 | 8,202 |

| 2023年3月期 | 8,005 |

| 2024年3月期 | 8,017 |

| 2025年3月期 | 8,802 |

| 2026年3月期 | 9,002 |

| 2027年3月期(会社予想) | 9,500 |

2020年からの通期最終利益について、たまに減益の年はありますが、大きな落ち込みはなく、概ね順調に増益が続いている印象です。そんななか、特に2022年はコロナからの経済回復や商品市況上昇の影響などで、一気に8000億円台に乗せて過去最高益を記録しており、その後も他の商社が商品市況低迷の影響で苦戦するなか、じわじわですが増益が続いています。

そして、前期もファミリーマートや繊維など非資源部門の底堅さが牽引した事に加え、資産入替などに伴う一過性利益もあった事で過去最高益を更新しており、今期も期初から更に5.5%程度の増益予測で発表しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2017年 | 11 |

| 2018年 | 14 |

| 2019年 | 16.6 |

| 2020年 | 17 |

| 2021年 | 17.6 |

| 2022年 | 22 |

| 2023年 | 28 |

| 2024年 | 32 |

| 2025年 | 40 |

| 2026年 | 42 |

| 2027年(会社予想) | 44 |

2017年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで11期連続となっています。そんななか、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、2025年は8円の大幅増配でしたが、前期は2円、そして今期も現状は2円の増配予測となっています。

伊藤忠の配当方針は総還元性向40%を目安にしているなか、累進配当も導入しています。

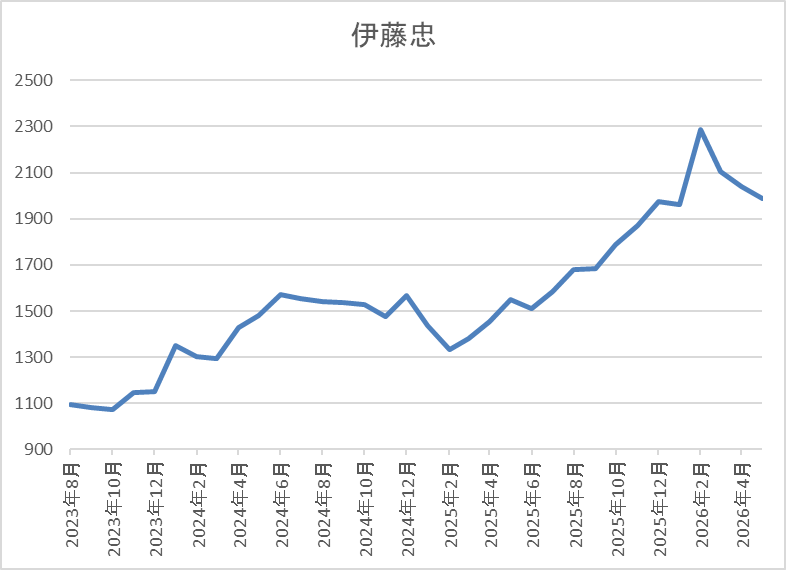

株価推移

株価は2023年頃から右肩上がりの状況で、2024年7月には1649円まで上昇しました。

しかし、その後は低迷して去年4月の暴落では1174円まで売られましたが、年が明けると2月には2286円まで上昇し、直近は1950円前後で推移しています。

株価指標(2026年5月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 1935.5 | 14.2 | 2.05 | 44 | 2.27 | 32.4 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%前半まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、ここ数年の業績は過去最高益が続いており、増配も継続しています。ただ、最近の増配幅は2円ずつと小幅に留まっており、今期も三井物産が25円、三菱商事が15円の増配だった事まで踏まえると、物足りなく見えてきます。

この辺りは、もちろん株式5分割の影響もありますが、数年前は5円前後の増配も行っており、以前と比較して増配ペースが衰えている事は事実だと思いますので、今期は今後の上方修正を期待したいです。

まとめ

今回は直近決算の業績予測が控えめで、今後の上方修正が『ほぼ確定的』に思える5銘柄を検証しました。今期は中東情勢の先行きも依然不透明ですので、通期の業績や配当予測を例年以上に保守的に発表する企業の気持ちも分かりますが、連続して増配を行っている銘柄や同業他社が大幅増配を発表している企業であれば、簡単に据え置きや減配にはできないはずです。

実際、日本企業には良くも悪くも同業他社からのプレッシャーがあると思いますので、メガバンクやリース株、総合商社などは、今後も相乗効果で株主還元力を高めて欲しいところです。

コメント