いよいよ今年の3月権利付き最終日である3月27日(木)まで残り1週間を切りました。権利取り直前の株式市場は日米ともにトランプ大統領の動向に振り回される展開が続いていますが、高配当株を中心としたバリュー株には力強い動きが戻ってきている雰囲気もあり、実際TOPIXは年初来高値を更新する場面がありました。

そんななか、例年4月からは新年度入りに伴う買い需要も期待できますし、本決算がピークを迎える5月以降は空前の増配ラッシュから本格的な上昇トレンドに入っていく可能性もありますので、3月の権利落ち後に株価が下がる場面は、最初に配当を受け取るまでの期間は長くなりますが、絶好の購入チャンスとなる可能性も高いです。

という事で今回は、3月権利落ち後に購入を検討している12個の高配当株のうち後半6銘柄の最新情報をまとめていきますが、ちなみに前半の6銘柄についてまとめた記事のリンクは下記に貼っていますので、まだの方はそちらもご覧ください。

【9432】NTT

後半最初の銘柄はNTTで現在1100株保有していますが、更なる買い増しを検討しています。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

そんななか、最近の株価は今期業績を減益見込みとしている事やNTT法改正への懸念に加え、2023年に実施した株式大量分割の影響もあってか、低迷が続いています。

直近決算

NTTは2月7日に第3四半期決算を発表しており、最終利益は8506億円と前年同期比1605億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、携帯電話の通信収入減や固定電話事業の不振に加え、量販店での販売強化費増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、前期までは順調に増益が続いていました。ここ数年の業績が好調だった要因は、通信料金値下げの影響があるなか、国内外でITサービスの需要が増えたことやテレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、期初から14%程度の減益見込みで発表していたなか、第3四半期時点の通期進捗率は77%付近と目安をクリアしている様に見えますが、例年の平均は約87%ですので、今期はこのまま減益着地となりそうです。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

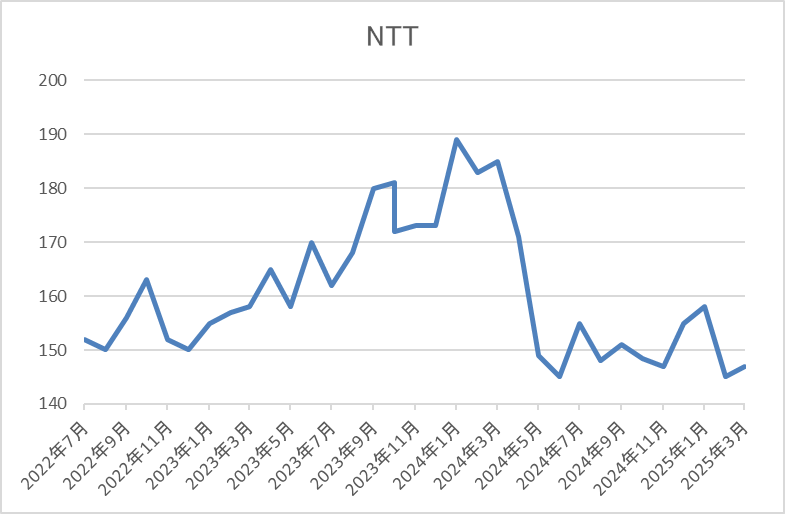

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そして、去年1月には192円まで上昇しましたが、その後は低迷して8月の暴落では142円まで売られ、年明けには160円付近まで反発しましたが、直近は再び150円前後で推移しています。

株価指標(2025年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 150 | 11.3 | 1.22 | 5.2 | 3.47 | 39.1 |

最近の株価は低迷が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は39%付近となっています。

NTTについて、最近の株価は低迷が続いており、現在の株価も去年1月の高値から2割以上下落している状況です。株価下落の要因については、株式大量分割による売り圧力や信用買い残の増加に今期業績、NTT法改正への懸念も加わった印象です。

ただ、同じ通信株のKDDIやソフトバンクも前期は減益でしたが、今期は増益見込みとなっている事もあり最近の株価は反発しています。以上の点を踏まえると、NTTも今期はこのまま減益着地となりそうですが、さすがに2年続けて減益となる可能性は低く、来期は業績の回復と共に株価もそろそろ上昇しそうな印象ですので、最低購入金額が1万円台と格安な事も含め、今年も買い増しを検討しています。

【7164】全国保証

8番目の銘柄は全国保証で独立系の信用保証最大手です。以前購入候補にしていたタイミングはありますが、まだ買えていませんので今回改めて購入候補に選定しています。全国保証は住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しており、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

そんななか、今月末に株式の2分割が控えています。

直近決算

全国保証は2月5日に第3四半期決算を発表しており、最終利益は181億円と前年同期比3億円の増益となっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、決算後の3月17日に通期最終利益を15億円上方修正し、配当も12円増額の年間209円へ修正しています。

業績上方修正の要因は、住宅ローン保証事業において他の保証会社のM&A などにより保証債務残高が堅調に推移した事や保険関連収益の上振れなどのためとしています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期(会社予想) | 315 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとの事です。

そして、前期も見込んでいたM&Aの期ずれや保険関連収益の下振れ影響などはありましたが、保証債務残高の積み上げで過去最高益を更新しており、今期も同業他社の保証会社M&Aなどを見込んでいるとの事で更に増益の予測にしていたなか、今週上方修正が発表されましたので、今期も過去最高益の最終着地となりそうです。

配当推移

| 銘柄名 | 全国保証 |

| 2015年 | 48 |

| 2016年 | 55 |

| 2017年 | 62 |

| 2018年 | 80 |

| 2019年 | 87 |

| 2020年 | 95 |

| 2021年 | 117 |

| 2022年 | 133 |

| 2023年 | 148 |

| 2024年 | 170 |

| 2025年(会社予想) | 209 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、前期は22円、今期も期初から27円の増配見込みとしていたなか、今週更に12円増額された事で合計39円の大幅増配予測となっています。

全国保証の配当方針は、2026年3月期までに配当性向を段階的に50%まで引き上げる方針で、また連続増配も計画としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

しかし、株主優待については目的の一つであった知名度向上に貢献できたと判断し、今後は配当等による利益還元に集約するとして、2026年3月末での廃止を発表しています。

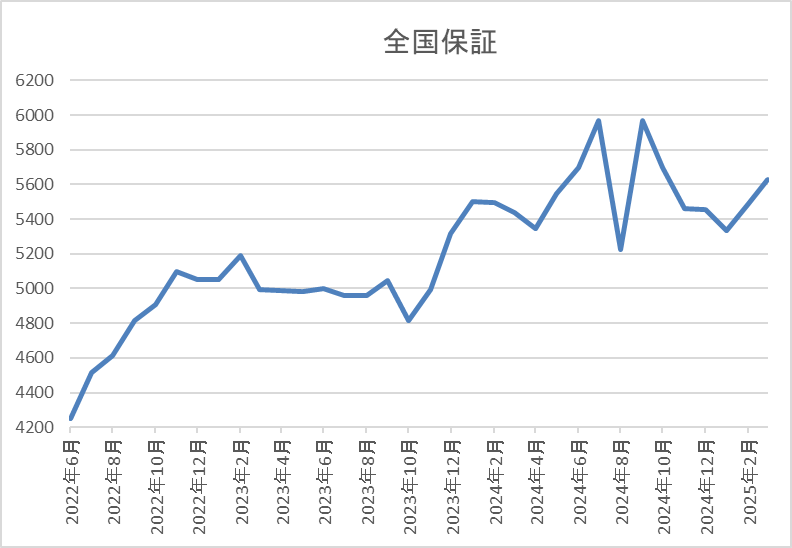

株価推移

株価はコロナショックで2719円まで売られましたが、その後は反発して2021年9月には6000円に迫る場面もありました。

そこからは5000円前後で停滞する期間が続きましたが、去年の夏場にかけては上昇し、7月には6244円まで上昇していたなか、直近は6000円前後で推移しています。

株価指標(2025年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 6058 | 13.0 | 1.82 | 209 | 3.45 | 44.8 |

最近の株価は去年の高値から下落するなか直近は反発していますが、大幅増配も続いていますので配当利回りは3%半ばの水準です。

業績も過去最高益が続いていますのでPERは市場平均よりも割安で、配当性向は45%付近となっています。

全国保証について、業績は過去最高益が続くなか、大幅増配も続いている事で配当利回りは3%半ば程度を維持しており、事業内容から金利上昇がマイナス材料にも思えますが、与信関連費用に与える影響は限定的としています。

そうは言っても、国内金利の先高観が高まっている現状は懸念事項だと思いますので、もう少し様子を見たい気持ちもありますが、今週上方修正を発表するほど業績は順調に推移しており、また現在の配当性向も目安の水準まで余裕がある点を踏まえると、株式分割後に株価が大きく下がる様ならば狙いたいと考え、購入候補に選定しています。

【8439】東京センチュリー

9番目の銘柄は東京センチュリーで、現在200株保有していますが、更に買い増しを検討しています。東京センチュリーはオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。

パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは2月7日に第3四半期決算を発表しており、最終利益720億円と前年同期比150億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、主に航空機や不動産事業が好調に推移している事に加え、政策保有株式の売却益も寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期(会社予想) | 800 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は大きく減益となっています。2023年大幅減益の要因は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上したためとの事です。

ただ、前期はロシア関連損失の剥落や全事業分野で増益になったとして過去最高益の水準へV字回復しており、今期も好調な流れは継続見込みとの事で更に増益の予測にしているなか、第3四半期時点の通期進捗率も90%付近と更なる上積みも期待できそうな水準です。

配当推移

| 銘柄名 | 東京センチュリー |

| 2015年 | 16.25 |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年(会社予想) | 58 |

2015年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。特に直近は業績好調から増配幅も大きくなっており、前期は約16円、今期も現状6円の増配見込みと2015年と比較すると3倍以上の水準へ増えています。

東京センチュリーの配当方針は、長期的かつ安定的に利益還元を行うことを基本としており、累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

株主優待

東京センチュリーには、保有株数や保有継続年数によってクオカードがもらえる株主優待がありますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 400株以上4000株未満 | ‐ | 2000円相当 | QUOカード | |||

| 4000株以上1万2000株未満 | 2年未満 | 4000円相当 | ||||

| 2年以上 | 6000円相当 | |||||

| 1万2000株以上 | 2年未満 | 6000円相当 | ||||

| 2年以上 | 8000円相当 | |||||

また、国内のニッポンレンタカー全店舗で利用可能な3000円の割引券も400株以上の保有でもらえます。

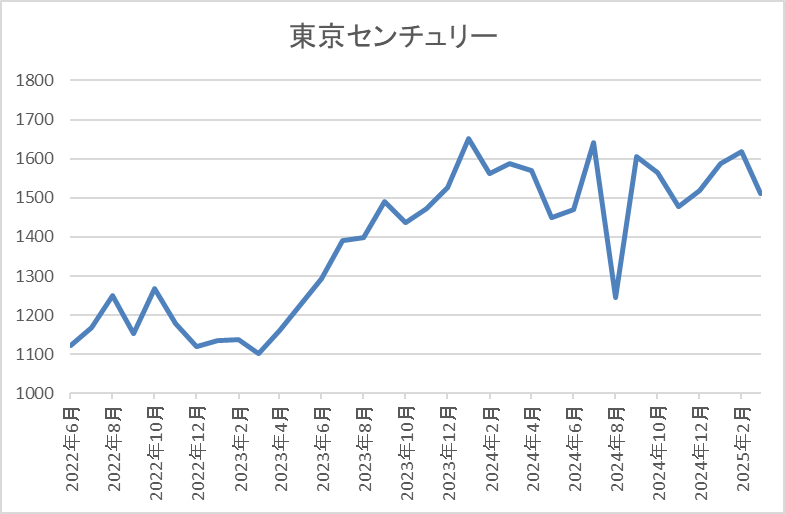

株価推移

株価はコロナショックで717円まで売られた後、2021年1月に2335円の高値を付けていますが、その後は再び1000円割れの水準まで売られました。

しかし、2023年の春頃からは上昇傾向となり、去年9月には1784円まで上昇しましたが、先月には1385円まで値を下げ、直近は1550円前後で推移しています

株価指標(2025年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1551 | 9.5 | 0.83 | 58 | 3.74 | 35.3 |

最近の株価は乱高下しているなか、増配は続いていますので配当利回りは3%後半となっています。

今期業績も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

東京センチュリーについて、最近の業績は好調に推移しており、増配も続いているなか、株価は停滞が続く他のリース銘柄と比較しても動きが荒くなっていますが、直近は上昇傾向です。

ただ、現在の配当性向は目安通りとはいえ35%付近と余裕がある事や累進配当政策のもと今後の増配にも期待が持てる事を踏まえると、まだまだ狙える水準だと思いますので、将来的には株主優待がもらえる400株まで買い増そうと思い購入候補に選定しています。

【8975】いちごオフィスリート投資法人

10番目の銘柄はREITのいちごオフィスリート投資法人で、現在4株保有していますが、その中の2株が今年旧NISAの期限が切れた事で特定口座に移ってしまいましたので、売却して新NISAでの買い直しを検討しています。

いちごオフィスリートは、首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築するREITです。現在の保有物件数は91件で投資物件は中規模オフィスが中心となっており、エリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年 | 4891 |

| 2025年(会社予想) | 4495 |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していました。そんななか2023年の分配金は保有不動産の売却により最終利益が大きく増えた事で2000円近い大幅増配となっています。

その反動もあり、去年以降は減配傾向となっていますが、それでも数年前の水準は超えている状況です。

株主優待

いちごオフィスリートには株主優待が設定されており、抽選ですがJリーグのチケットが当たります。

なかなか抽選倍率も厳しいですが、去年は久しぶりに当選しており、今年もJリーグが開幕した先月から絶賛申し込み中です。

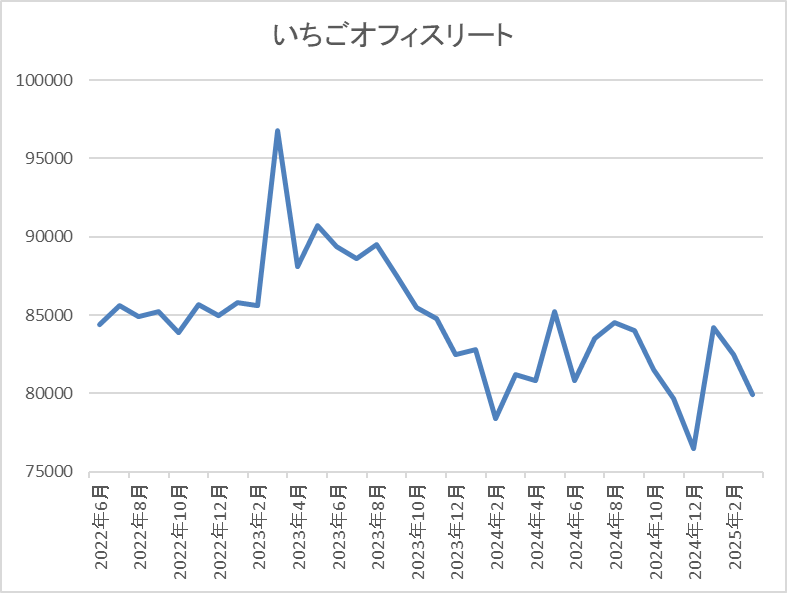

基準価格推移

基準価格はコロナショックで5万4300円まで売られましたが、急速に10万円付近まで反発しました。

しかし、その後は8万台での動きが中心で、2023年に大幅増配が発表された時は再び10万円を超える場面もありましたが、直近は8万円前後で推移しています。

基準価格指標(2025年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごオフィスリート | 8975 | 81700 | 17.3 | 1.19 | 4495 | 5.50 | ‐ |

最近の基準価格は停滞していますので、今年の分配金は減配見込みですが利回りは5%半ばと高水準です。

また、いちごオフィスリートは、4月、10月が権利月となっています。

いちごオフィスリートについて、保有物件の売却により基準価格や分配金が大きく上昇する場面はありましたが、基本的に分配金は4000円台で安定しています。そんななか、ここ数年の基準価格は日銀による利上げ観測が高まっている事もあり、REIT全体で下落が続いていましたが、最近はかなり織り込みが進んだのか、反発する銘柄も目立ってきましたので、3月の権利落ちとは関係ないですが、4月の権利落ち前に新NISAでの買い直しを検討しています。

【3393】スターティアHD

11番目の銘柄はスターティアHDで、今年は年明けから購入候補にしており、2月には実際に買い注文を出した事もあったのですが、株価が上昇して買えませんでしたので、改めて購入候補に選定しています。スターティアHDは中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。

そんななか、最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなども手掛けています。

直近決算

スターティアHDは2月14日に第3四半期決算を発表しており、最終利益は14億円と前年同期比約4億円の増益となっているなか、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、ITインフラ関連事業におけるネットワーク関連機器の販売とビジネスフォンのリプレイスが好調に推移した事やストックサービスの拡販によりストック売上高も好調に積み上げることができたためとの事です。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 18 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いています。

前期もITインフラが堅調に推移するなか、デジタルマーケティング事業もマーケティングオートメーションツールの牽引やサブスクリプション売上の積み上げなどにより利益化した事で過去最高益を記録しており、今期も好調な流れは継続見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も78%付近と順調に推移しています。

配当推移

| 銘柄名 | スターティア |

| 2015年 | 10 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年(会社予想) | 102 |

2015年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、前期は28円、今期は第2四半期決算で5円増額された事もあり合計33円の大幅増配見込みになっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

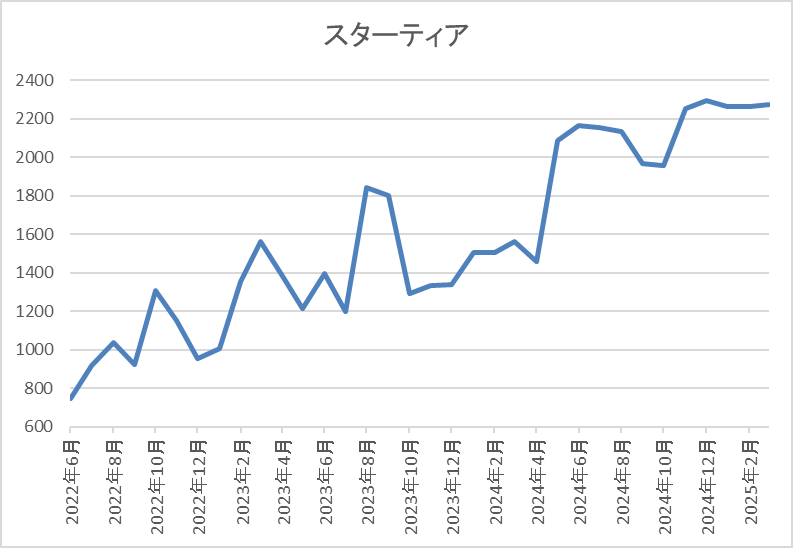

株価推移

株価はコロナショックで360円まで売られましたが、約1年後には2180円まで上昇しました。

その後は再び500円前後まで売られる場面がありましたが、2022年夏頃からは上昇傾向で、直近は2200円前後で推移しています。

株価指標(2025年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2252 | 11.8 | 2.97 | 102 | 4.53 | 53.6 |

最近の株価はここ数年の高値圏で推移していますが、大幅増配も続いていますので配当利回りは4%半ばと高水準です。

業績も過去最高益が続いていますのでPERは市場平均より割安で、配当性向は53%付近と方針通りの水準です。

スターティアHDについて、最近の株価は上昇していますが、大幅増配が続いているため配当利回りは依然4%台と高水準です。大幅増配が続いている要因は業績好調や株主還元向上によるもので、今後の業績もITインフラの堅調な需要や前期から黒字化しているデジタルマーケティング事業も含め、期待できる部分が大きいです。

そんな自信もあってか、今期から累進配当も導入していますので、現在の株価はここ数年の高値圏ですが、3月権利落ち後の株価が下がったタイミングを改めて狙いたいと考えています。

【4272】日本化薬

最後の銘柄は日本化薬で3月権利取りまでの購入候補からの継続銘柄ですが、火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率もアジアを中心に4割近くを占めています。

直近決算

日本化薬は2月3日に第3四半期決算を発表しており、最終利益は133億円と前年同期比105億円の増益となっているなか、通期最終利益の見込みを26億円上方修正し、配当も15円増額の年間60円に修正しています。

業績上方修正の要因は、全ての事業領域が堅調に推移している事や為替差益などにより、売上高、営業利益が前回予想数値を上回る予定のためとしています。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期(会社予想) | 179 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2023年は固定資産の減損損失計上などの影響で減益となり、前期も原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

そんななか、今期は半導体市場が回復基調にある事や自動車業界の生産再開を見込むとして、期初から増益予測にしていたなか、各四半期決算で上方修正を繰り返した事で大幅な増益見込みになっているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本化薬 |

| 2015年 | 25 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、数年前までは30円前後で据え置きが続いていましたが、2022年以降は増配傾向で、減配は40年以上ありません。そんななか、前期は大きく減益となった業績の影響で据え置きとなり、今期も期初時点では据え置きの予測でしたが、第3四半期決算で増額された事で一気に15円の大幅増配見込みになっています。

日本化薬の配当方針は安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向は連結当期純利益の40%以上を中期的な目標としています。

株価推移

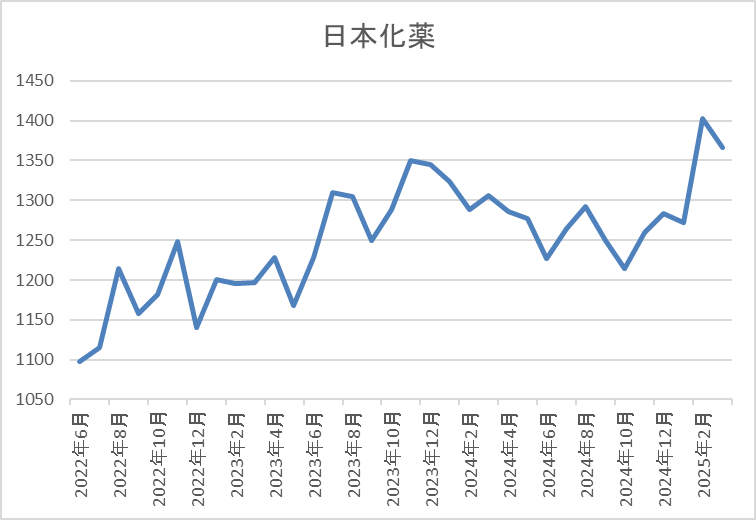

株価はコロナショックで785円まで下げた後は、じわじわと上昇する動きが続きました。

そんななか、最近は1200円付近で停滞していましたが、直近は業績の上方修正を受けて1400円前後まで上昇しています。

株価指標(2025年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1419 | 12.7 | 0.84 | 60 | 4.23 | 53.8 |

直近の株価は上昇していますが、今期は大幅増配の見込みとなりましたので配当利回りは4%前半と高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は54%付近と目標の水準を14%程度上回っています。

日本化薬について、配当は据え置きが続く期間もありますが概ね増配傾向で、40年以上減配していない配当推移には安心感もあります。実際、前期の配当性向は一時的要因による減益の影響で100%を大きく超えていましたので、今後も余程の事がない限り減配の可能性は低そうに感じます。

以上の点に加え、直近の株価は上昇していますが、依然指標面が割安な事や今後の更なる成長も期待できそうな事業内容を含め、3月権利落ち後の購入を検討しています。

2025年3月権利落ち後に購入を検討している高配当株12選(2025年3月19日時点)

今回検証した6銘柄と前半の記事で検証した6銘柄を加えた、3月の権利落ち後に購入を検討している12銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2068 | 7.5 | 0.51 | 90 | 4.35 | 32.6 |

| トヨタ | 7203 | 2892 | 8.4 | 1.05 | 90 | 3.11 | 26.0 |

| 伊藤ハム | 2296 | 3880 | 16.9 | 0.77 | 145 | 3.74 | 63.3 |

| 横河ブリッジHD | 5911 | 2627 | 10.5 | 0.84 | 110 | 4.19 | 43.9 |

| 芙蓉総合リース | 8424 | 11820 | 7.9 | 0.80 | 450 | 3.81 | 30.1 |

| ヒューリック | 3003 | 1445 | 10.2 | 1.32 | 57 | 3.94 | 40.2 |

| NTT | 9432 | 150 | 11.3 | 1.22 | 5.2 | 3.47 | 39.1 |

| 全国保証 | 7164 | 6058 | 13.0 | 1.82 | 209 | 3.45 | 44.8 |

| 東京センチュリー | 8439 | 1551 | 9.5 | 0.83 | 58 | 3.74 | 35.3 |

| いちごオフィスリート | 8975 | 81700 | 17.3 | 1.19 | 4495 | 5.50 | ‐ |

| スターティア | 3393 | 2252 | 11.8 | 2.97 | 102 | 4.53 | 53.6 |

| 日本化薬 | 4272 | 1419 | 12.7 | 0.84 | 60 | 4.23 | 53.8 |

INPEXとヒューリック、いちごオフィスリートの3銘柄は3月権利落ちとは関係ないですが、それぞれ4月以降の購入を狙っていますので今回選定しています。

その他の銘柄については、芙蓉総合リースや全国保証の様に株式分割を控えている銘柄もありますので、残りのNISA枠も考えながら、実際に購入の決断を行っていきたいと考えています。

まとめ

今回は2025年3月権利落ち後に購入を検討している12銘柄の後半6銘柄を個別に検証しました。私は前回の記事でもお伝えしていましたが、今年の購入上限を夫婦2人分の成長投資枠480万円としており、現状は約339万円の購入と残りは約141万円となっています。

当初の目標では3月の権利取りまでに300万円くらいの高配当株を購入する予定にしていましたので、予定よりも少し早いペースになっていますが、個人的に今後の相場は強気で考えていますので、権利落ち後も積極的な購入を心掛けたいです。

そんななか、3月権利落ち後の購入候補12銘柄の中から4月に優先して狙おうと考えている銘柄は既に決めており、詳細な銘柄名は来週中にYouTubeのメンバー限定動画で投稿しますので、興味のある方は是非YouTubeのメンバーシップも宜しくお願いします。

※Xでも投資に役立つ情報を連日投稿中!!

コメント

ブログ拝見させていただいています。3月権利落ち後に購入を検討している高配当株12銘柄について詳細に分析されていて、とても参考になります。特に各銘柄の配当推移や業績の推移、株価指標がしっかりまとめられている点が良いです。また、権利落ち後の購入を検討するタイミングや理由がわかりやすく説明されていて、今後の購入判断の助けになります。