いよいよ2024年と共に新NISAもスタートし、株式市場も既に2営業日が経過しています。今年の相場は元日に石川県で地震が発生した事やアメリカの早期利下げ観測が後退した事でNYダウが下落した影響もあり、大発会では日経平均の下げ幅が700円を超える場面もありましたが、新NISAによる買い需要もあってか高配当株を中心としたバリュー株は値を上げる銘柄が多かった印象です。

そんななか、個人的に今年は夫婦2人分の成長投資枠480万円を目標に日本の個別高配当株を購入していくつもりですが、去年12月に投稿した記事でまとめた様に現在24銘柄を購入候補にしています。

ただ、購入時期についてはもう少し様子を見たい銘柄もありますし、最近の株価動向を踏まえて新たに購入候補に加えた銘柄もありますので、今回は1月中の購入を検討している7銘柄を個別にまとめていきます。

【9434】ソフトバンク

最初の銘柄は通信会社のソフトバンクです。

ソフトバンクはNTT、KDDIと並ぶ大手通信界会社で親会社はソフトバンクグループです。近年は通信料収入の減少に苦戦していましたが、ヤフーやLINE、PayPayなどの非通信事業に注力してカバーしている状況です。

そんななか、株価は1500円台で停滞する時期が続くなか、最近の株価は上場来高値の1800円を超える水準まで上昇していますが、配当利回りは依然高水準ですので1月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期(会社予想) | 4200 |

2019年からの通期最終利益を見ていきますが、前期までは順調に増益が続いていました。

しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、前期はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

今期は前期の反動を考慮して大きく減益見込みとしていますが、ヤフー・LINE事業が引き続き好調を維持している事や通信料収入の落ち込みが減少傾向になった事で、第2四半期時点の通期進捗率は72%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2015年 | ‐ |

| 2016年 | ‐ |

| 2017年 | ‐ |

| 2018年 | ‐ |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。

増益が続くなかでも据え置きを維持しており、今期は現状大幅減益見込みですが配当は据え置きの予測になっています。

ソフトバンクの配当方針は、昨年度までに引き続き、業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案して安定性、継続性に配慮しながら高水準の還元を維持するとしています。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での動きが中心でしたが、去年8月以降は1800円を超える水準まで上昇し、年末にかけては反落しましたが、直近は再び1800円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1811 | 20.4 | 3.68 | 86 | 4.75 | 96.7 |

株価は年明け2日間で大きく上昇していますが、配当は高い水準で安定していますので配当利回りは4%後半と高水準です。

今期業績は減益見込みとなっている事もありPER、PBRは市場平均よりも割高で、配当性向は97%付近とこちらもかなりの高水準です。

ソフトバンクについて、今期業績は減益見込みのなか配当は安定している事で配当利回りは高水準ですが、配当性向も97%付近とかなりの高水準です。ただ、先程も触れた様に今期第2四半期までの業績は順調に推移していますので、第3四半期以降の決算で通期見通しが上方修正される可能性は十分あります。

その様な状況もあり、最近の株価は上昇していますが、1月中に再度値を下げる場面があれば狙いたいと考えています。

【4503】アステラス製薬

2番目の銘柄はアステラス製薬です。

アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

しかし、今期業績が低迷している事で最近の株価は下落が続いていますので、去年12月の時点では購入候補にしていませんでしたが、今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期(会社予想) | 850 |

2019年からの通期最終利益を見ていきますが、減益傾向が止まりません。

前期にかけて減益が続いた要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、ドイツの医薬品企業Ganymedを2016年に買収した際に、株主に対して開発の進捗に応じて対価を支払う契約を結んでいた事などによるものです。

今期は主力製品の販売が堅調に推移する事や前期特損の反動などで、期初当初は2270億円と大きく増益の見込みにしていましたが、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により大幅に減少した事やIveric Bio(アイベリックバイオ)社買収の影響で第1四半期、第2四半期と下方修正を発表し、今期も減益の見込みになっています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年(会社予想) | 70 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。

特に2022年以降の増配幅は業績が低迷するなか大きくなっており、今期も業績は減益見込みになりましたが、配当は10円の増配予測です。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

株価推移

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇しています。

その後、ここ2年くらいの株価は2000円付近で動きが止まっていましたが、最近は業績の下方修正を受けて1700円前後まで下落しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1766 | 37.2 | 1.93 | 70 | 3.96 | 147.7 |

直近の株価は下落が続いているなか、増配は継続していますので配当利回りは4%前後となっています。

業績は減益が続いていますのでPER、PBRは市場平均より割高で、配当性向は148%付近と、こちらもかなりの高水準です

アステラス製薬について、最近の株価は下落しているなか増配が続いている事で配当利回りは4%前後と高水準です。

しかし、製薬企業の業績は新薬の開発中止や後発品の影響に加え、M&Aに絡む損失の発生などで突如大きく上下する可能性があり、アステラス製薬も期初当初は大きく増益見込みと予測していましたが、度重なる下方修正で今期も減益見込みになってしまいました。

ただ、業績の低迷が要因とはいえ、最近の株価はここ数年の安値付近まで下落していますので今回初めて購入候補にしています。

【8584】ジャックス

3番目の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。

ジャックスはオートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業などを手掛けています。

ジャックスについては以前から購入候補にしていたなか、右肩上がりの株価に付いていけず購入できていませんでしたが、最近は少し停滞していますので1月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期(会社予想) | 230 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に2022年以降は業績が大きく伸びています。

2022年以降の業績が好調の要因は、コロナからの経済回復によりオートローンを中心に取扱高が増加しクレジット事業が堅調に推移した事やカードショッピングの取扱高が増加した事に加え、海外事業もクレジット事業の取扱高が好調に推移したためとしており、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続するとして更に増益の見込みにしているなか、第2四半期時点の通期進捗率は53%付近と順調に推移しています。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年(会社予想) | 210 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いており、特に最近の増配幅は業績好調を背景に大きくなっています。

そして、今期も期初当初は10円の増配見込みとしていましたが、第2四半期決算で更に10円の増額を発表しています。

ジャックスの配当方針は、株主の皆様に対する利益還元を経営の重要課題のひとつとして位置付け、具体的な目安を連結配当性向30%としています。

株価推移

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いています。

そして、去年9月には5490円の上場来高値を付け、直近は5300円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 5300 | 8.0 | 0.84 | 210 | 3.96 | 31.7 |

最近の株価は上場来の高値付近で推移していますが、大幅増配が続いている事で配当利回りは4%前後と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

ジャックスについて、ここ数年の業績や配当は順調に推移しているなか、株価も上場来の高値付近で推移していますが、配当利回りは4%前後と高い水準になっています。そんななか、今までの配当推移や現在の余裕ある配当性向を踏まえると、今後の更なる増配にも期待できそうです。

以上の点を踏まえ、最近の株価は上場来の高値付近で推移していますが、将来の増配まで期待して早めに購入したいと思い1月の購入候補にしています。

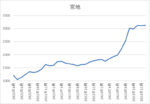

【3431】宮地エンジニアリング

4番目の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。

既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

そんななか、去年9月に株式の2分割を行い最低購入金額も下がりましたので、1月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期(会社予想) | 36 |

2020年からの通期最終利益について、ここ数年は30億円台で安定していますが、前期は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

今期は前年度と同規模程度の発注量が見込まれていますが、前年度より繰り越した工事の影響もあるとの事で増益の見込みにしてるなか、第2四半期時点の通期進捗率は47%付近とまずまずの水準となっています。

配当推移

| 年 | 宮地 |

| 2015年 | 10 |

| 2016年 | 20 |

| 2017年 | 20 |

| 2018年 | 20 |

| 2019年 | 30 |

| 2020年 | 40 |

| 2021年 | 40 |

| 2022年 | 70 |

| 2023年 | 70 |

| 2024年(会社予想) | 160 |

2015年からの配当推移を見ていきますが、先程もお伝えした様に宮地エンジニアリングは去年9月末に株式を2分割していますので分割調整した金額になっており、据え置きが続く期間もありますが減配はなく、増配傾向となっています。

そんななか、最近の増配額は特に大きくなっており、今期配当は創立20周年の記念配当も10円含まれてはいますが、第1四半期決算で目安の配当性向を引き上げた事で一気に90円の大幅増配見込みになっています。

宮地エンジニアリングの配当方針は、好業績時には機動的な株主還元を実施するなど、株主還元の維持や拡⼤を図るとしており、中期経営計画中の2027年3月期までは具体的な目安を総還元性向60%としています。

株価推移

株価はコロナショックで695円まで下げた後は、停滞する時期を挟みながら上昇しています。

そして去年8月に配当の大幅増額と株式分割を発表した事で株価は急騰し、直近は上場来高値の3300円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 3300 | 12.5 | 1.20 | 160 | 4.85 | 60.5 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配の影響で配当利回りは5%前後と高水準です。

今期業績は増益見込みですがPERにそれほど割安感はなく、配当性向は60%付近となっています。

宮地エンジニアリングについて、業績は安定しているなか去年8月に配当性向の目安を引き上げ大幅増配となった事で株価は急騰していますが、それでも配当利回りは5%前後と高水準です。そして、配当性向を引き上げた現在の配当方針についても2027年3月期までは維持する方針となっています。

以上の点を踏まえ、最近の株価はかなりの高値圏で推移していますが、今までの安定した業績推移や主要顧客が官公庁である事も含め、今月中の購入を検討しています。

【1605】INPEX

5番目の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

INPEXについては去年後半から購入候補にしていたなか、株価上昇に付いていけず購入できていませんでしたが、最近は原油価格下落や権利落ちで株価も下落していますので、今月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4382 |

| 2023年12月期(会社予想) | 3400 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。

2020年はコロナショックの影響などで赤字に転落していますが、2022年は原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

前期は第1四半期で300億円、第2四半期、第3四半期で各200億円ずつ上方修正していますが、それでも現状は減益見込みとなっています。

しかし、数年前と比較すると業績は大きく伸びており、第3四半期時点の通期進捗率も82%付近で推移していますので、2月発表予定の本決算に期待が集まります。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月(会社予想) | 74 |

2015年からの配当推移について、INPEXは2019年より12月期決算へ変更していますので少し変則的ですが概ね安定して増配している印象で、特にここ最近の増配幅は業績好調を背景に大きくなっています。

INPEXの配当方針は2022年度から2024年度の中期経営計画期間中は、総還元性向 40%以上を目途とし、年間配当金の下限を30円に設定するなか、来期の配当金は今期を下回らない金額とするよう最大限努力するとしています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||||

| 2年以上 | 2000円 | ||||||

| 3年以上 | 3000円 | ||||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||||

| 2年以上 | 3000円 | ||||||

| 3年以上 | 5000円 | ||||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

株価推移

株価は2020年10月に492円まで下げた後は急速に値を戻し、2022年6月には1831円まで上昇しました。

その後再び1300円付近まで値を下げた後、去年9月には2368円まで上昇しましたが、直近は2000円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1981.5 | 7.3 | 0.58 | 74 | 3.73 | 27.4 |

最近の株価は直近の高値から下落するなか、大幅増配も続いているため配当利回りは3%後半となっています。

前期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は27%付近と余裕を感じる水準です。

INPEXについて、前期業績は減益見込みですが数年前と比較すると大きく伸びており、また最近の大幅増配を見ていると株主還元に力を入れ始めている様な印象です。

そんななか、直近の株価は原油価格の下落や権利落ちで値を下げていますので、1月の購入を検討しています。

【1928】積水ハウス

6番目の銘柄は積水ハウスで戸建てや賃貸住宅、マンションなど幅広い物件を手掛けてるなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率は2割に迫る水準です。

住宅メーカーにとって今後の金利先高観やアメリカの住宅市場の行方は懸念事項でもありますが、配当は継続して増配が続いており、また積水ハウスは1月決算ですので権利取り前の急落や権利落ち後の下落を狙いたと思い1月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期(会社予想) | 1930 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益が続いており、前期は過去最高益となっています。

業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率は73%付近と順調に推移しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年(会社予想) | 118 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで11年連続増配となっています。

また、最近の増配幅は業績好調を受けて大きくなっており、今期見込みは2015年と比較すると2倍以上の水準です。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと300万円くらい必要ですので、優待目当てで買うのは厳しいような気がします。

株価推移

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして去年9月に3172円まで値を上げた後、2745円まで下落する場面がありましたが、直近は3200円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3227 | 10.8 | 1.21 | 118 | 3.66 | 39.6 |

最近の株価は高値圏で安定しているなか、増配も継続していますので配当利回りは3%後半となっています。

業績は増益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

積水ハウスについて、業績や配当が順調に推移するなか、株価も上昇が続いていますが依然配当利回りは3%後半と高水準です。

しかし、住宅メーカーにとって金利上昇は住宅ローン金利の上昇に繋がるためマイナス材料となります。

以上の点を踏まえると、今年国内でも利上げの動きが強まり来期以降の業績に影響が出る可能性はありますが、1月29日(月)の権利付き前に値を下げる場面や権利落ち後に配当分以上に株価が下がる場面があれば狙いたいと考えています。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人です。

インフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

インフラファンドからは、当初ジャパンインフラファンドを購入候補にしていたのですが、ジャパンインフラファンドは北陸地方に12件の発電所を保有しており、今回の地震の影響で一部発電所の発電が停止し、状況を確認中との事でしたので、一旦購入候補から外し、カナディアンソーラーを1月の購入候補にしています。

カナディアンソーラーは、現在31件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

カナディアン・ソーラー・グループが有する豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していく方針です。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年(会社予想) | 7500 |

| 2024年(会社予想) | 7550 |

2019年からの分配金推移を見ていきますが、7000円台半ばで安定しています。

インフラファンドは分配金が安定している事が特徴の1つですが、ここまで安定している銘柄は珍しく、今年の予測も7000台半ばとなっています。

基準価格推移

基準価格は2017年の上場後にコロナショックで9万5500円まで下落しましたが、約半年で14万円付近まで反発しています。

しかし、その後はじわじわと下落が続き、直近は年末に分配金の権利が落ちた事もあり11万2000円前後で推移しています。

基準価格指標

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| カナディアンソーラー | 9284 | 112700 | 22.2 | 1.29 | 7550 | 6.70 | ‐ |

最近の基準価格はじわじわ下落していますが、分配金は安定していますので利回りは6%後半と高水準で、また6月、12月が権利確定月となっています

最近は今後の金利先高観を警戒してなのか、インフラファンド全体が下落傾向となっており、カナディアンソーラーの基準価格も1年前と比較して1万円以上下げていますが、利回りは6%後半まで上昇していますので、そろそろ良い水準かと思い、今月の購入候補にしています。

2024年1月中に購入を検討している高配当株7選(2024年1月5日時点)

今回まとめた2024年1月に購入を検討している7銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1811 | 20.4 | 3.68 | 86 | 4.75 | 96.7 |

| アステラス製薬 | 4503 | 1766 | 37.2 | 1.93 | 70 | 3.96 | 147.7 |

| ジャックス | 8584 | 5300 | 8.0 | 0.84 | 210 | 3.96 | 31.7 |

| 宮地エンジニアリング | 3431 | 3300 | 12.5 | 1.20 | 160 | 4.85 | 60.5 |

| INPEX | 1605 | 1981.5 | 7.3 | 0.58 | 74 | 3.73 | 27.4 |

| 積水ハウス | 1928 | 3227 | 10.8 | 1.21 | 118 | 3.66 | 39.6 |

| カナディアンソーラー | 9284 | 112700 | 22.2 | 1.29 | 7550 | 6.70 | ‐ |

基本的には先月選定した今年の購入候補24銘柄の中から直近の株価動向や今後の増配期待を含め優先して買いたい銘柄を選んでいますが、アステラス製薬については最近の株価下落を考慮して今回初めて購入候補にしています。

また、今年はなるべく保有銘柄全体の配当利回りを上昇させたいと考えていますので、現在の配当利回りが高い銘柄や今後の増配が期待できそうな銘柄を選定しています。

まとめ

今回は2024年1月中に購入を検討している7銘柄を検証しました。

ただ、購入を検討としていますが、実はこの中の1銘柄は既に大発会の1月4日(木)に購入しており、どの銘柄を購入しているかについては、今年から始めたYouTubeのメンバー限定動画でお知らせしています。

私は今回の様に、今後は購入した銘柄の情報をYouTubeのメンバー限定動画かコミュティ投稿で購入日のうちにお知らせしていきますし、その他にもメンバー限定の動画では「優良高配当株の選び方」や「少しでも安く買えるおすすめの発注方法」など通常の動画よりも攻めた高配当株投資に役立つ動画を投稿しています。

そして、今年は夫婦2人分の成長投資枠480万円を目標に3月の権利取りまでに300万円くらいの株式を購入するつもりです。

という事で、今週以降もどんどん新規銘柄を購入していくつもりで、実際の購入銘柄は今まで通り月末に投稿するブログで報告しますが、メンバーシップ内の投稿ではリアルに近いタイミングで共有していきますので、興味のある方は下記リンクからご加入ください。

また、メンバー限定動画の文章タイプはnoteで販売していますので、興味のある方は下記リンクをご覧ください。

コメント