今回は配当利回りが6%超えている事で高配当株としても人気の高いJTが高配当銘柄として投資可能か検証していきます。国内の喫煙人口減少やロシアのウクライナ侵攻など様々な問題を抱えているJTですが、今からでも投資可能か先日発表した2022年第2四半期決算の内容を中心にみていきたいと思います。

【2914】JTの現状

それでは本題ですが、まずJTの現状を簡単にまとめていきます。

JTのメイン事業は時代に逆行するたばこ事業ですので近年の業績は低迷し、減配の恐れも嫌気され始めた2016年以降は株価も下落傾向が続き、ついに2021年2月発表の本決算で大規模なリストラと共に上場後初の減配を発表しました。

前期、今期の業績は海外たばこ事業の好調に加え円安のプラス要因もあり回復傾向ですが、現在は2月末より始まったロシアのウクライナ侵攻の影響を大きく受けており、今後の状況は不透明です。

JT第2四半期決算

JTの第2四半期時点の最終利益は2640億円と前年同期比で389億円の増益です。

業績好調に伴い通期最終利益予測を3620億円へ60億円上方修正していますが、年間配当は150円で従来予想に変更はありません。

業績好調の要因は、たばこ事業における力強いプライシング効果(価格設定)が牽引した事に加え円安の影響も寄与したとの事です。

ロシアウクライナ情勢の影響

JTの現状を検証するうえで避けては通れないロシアウクライナ情勢に触れておきます。

JTはロシアやウクライナに工場がある事でロシアウクライナ情勢の影響を大きく受けており、現在は国内外におけるあらゆる制裁措置を順守した上で事業運営を継続しています。

しかし、事態の長期化・複雑化により、安定的かつ持続的な事業運営に著しい支障が生じる蓋然性を踏まえ、ロシア市場におけるたばこ事業の運営のあり方について、グループ経営からの分離を含めた選択肢の検討を継続ともしています。

そして今期業績見込においては、グループ全体の売上収益及び調整後営業利益にロシア市場が占める割合は、それぞれ約9%、約17%としており影響は小さくないです。

また、原材料の調達に関してサプライチェーン上の制約に直面するリスクは依然として存在しているとしており、今後の動向次第では更なる業績への影響も懸念されます。

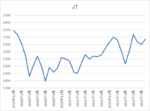

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況です。今年に入ってからは、ロシアのウクライナ侵攻を受けて3月上旬には2000円まで売られましたが、その後は円安が更に進んだ影響もあり2400円を超える場面もありました。

しかし、決算後の株価は為替が円高に振れた影響もあり2200円台で推移しています。

業績推移

JTの2019年からの通期最終利益推移と第2四半期時点の最終利益推移を検証していきますが、通期最終利益は2020年に減益に陥ってからは回復傾向です。

第2四半期時点最終利益(億円)

| 銘柄名 | JT | 進捗率(%) |

| 2019年第2四半期 | 2264 | 65.0 |

| 2020年第2四半期 | 1724 | 55.5 |

| 2021年第2四半期 | 2251 | 66.5 |

| 2022年第2四半期 | 2640 | 72.9 |

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期(会社予想) | 3620 |

第2四半期時点の最終利益も順調に回復傾向で、今期の第2四半期時点の通期進捗率は70%を超えており順調に推移しています。

業績好調の要因は、ロシアウクライナ情勢の影響は受けつつも、EMA(ルーマニア、トルコ等)の伸長やイタリア、フィリピンなどの主要市場でシェアが伸びている事に加え円安の効果としています。

配当推移

| 年 | 配当推移 |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年(会社予想) | 150 |

2015年からの配当推移をまとめています。

2019年までは順調に増配傾向でしたが2020年には配当性向が90%付近まで上昇し、2021年には上場後初の減配を発表しています。

しかし、2021年の途中からは海外たばこ事業の好調で業績は回復基調となっており、減配額も当初の発表よりは低くなっています。

そして今期の配当見込みは年間150円と減配前の水準に戻る予測となっています。

JTの配当方針は、強固な財務基盤を維持しつつ中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%を目安にしています。

JT株価指標(2022年8月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 2293 | 11.2 | 1.11 | 150 | 6.54 | 73.5 |

最近の株価は上昇傾向ですが、配当は前期水準から戻している事もあり、配当利回りは6%半ばと高水準です。

PER、PBRは市場平均並みで配当性向は73%付近と方針通りです。

株主優待制度

JTには2022年末の権利確定分で廃止にはなりますが、株主優待制度がありますので内容を表にまとめています。

| 保有株数 | 自社商品 |

| 100株~200株未満 | 2500円相当 |

| 200株~1000株未満 | 4500円相当 |

| 1000株~2000株未満 | 7000円相当 |

| 2000株以上 | 13500円相当 |

100株以上を1年以上継続保有している株主に対し12月31日現在の株式保有数に応じ、JTグループ会社等の商品を贈呈しています。

1年以上継続保有が条件となっており、今購入しても優待は貰えませんので注意が必要です。

JTの今後

JTの今後ですが、JTは2024年までの経営計画において、コロナ禍によりもたらされた消費者行動の変化や変異株の出現等による世界的な経済活動の停滞リスクなどにより、 今後の見通しは引き続き不透明であるものの、たばこ事業を中心として引き続き利益成長を目指すとしています。

たばこ事業では、HTS(加熱式たばこ)とCombustibles(燃焼性たばこ)を最重要カテゴリとし、経営資源を集中的に投資し中長期的に持続的な利益成長を目指す方針です。

燃焼性たばこは、今後10年間は最大のカテゴリであり続ける見通しとし、RRP(喫煙に伴う健康リスクを低減させる可能性のある製品)においては、加熱式たばこが持続的な利益成長をもたらすポテンシャルの最も高いカテゴリとしています。

また、医薬事業や加工食品事業については、JTグループの利益成長を補完と位置付け、医薬事業では、次世代戦略品の研究開発及び各製品の価値最大化を目指し、加工食品事業では質の高いトップライン獲得による持続的利益成長を目指す方針です。

JTの投資判断

今までの点を踏まえJTの投資判断ですが、最近の業績は海外たばこ事業の好調に円安の効果が加わり好調な状態が続いています。

好調な業績と共に株価も上昇していますが、配当利回りは6%超と高配当銘柄として魅力を感じる水準です。

今年2月にロシアのウクライナ侵攻が勃発した時は、かなり悲観的な雰囲気でしたので、その時と比較すると大分持ち直している感じです。

しかし、業績好調の大きな要因は円安の効果です。海外事業はコロナからの回復もあり去年頃より好調な状況が続いていますが、為替に関してはラッキーだった部分が大きいです。

今後の為替動向を読む事は難しいですが、長期的に考えた場合ここから更なる円安はさすがに可能性が低い様な気はします。

実際今回の決算自体は順調な内容でしたが、決算翌営業日の株価は大きく売られており、株価が売られた要因の1つは、決算後に進んだ円高も影響していると思います。

今後については、たばこ事業を中心として引き続き利益成長を目指す為、経営資源を集中的に投資するとしています。

国内の喫煙者人口の減少や世界的なESG投資の流れなども関係無く、今後もたばこ事業へ注力する方針は頼もしくあり、少し不安でもあります。

以上の点を踏まえJTについては、ポートフォリオの一部として保有する価値はあると思いますが、保有比率を高める事は怖いというのが正直な感想です。

ロシアウクライナ情勢も今後の動向は不透明ですし、為替が今後円高に振れると業績、株価は低迷する可能性が高いです。

という事で個人的にもJTは現在200株保有していますが、買い増しはせずに現状維持でいこうかなと思っています。

JTの銘柄検証はYouTubeで動画版も投稿していますのであわせてご覧ください。

コメント