最近の相場はシリコンバレー銀行の経営破綻をきっかけに世界的な金融不安への懸念から大きく株価が下落する場面がありました。

そんななか薬やワクチンなどを製造する医薬品株は他の銘柄と比較して底堅く推移している印象です。株価が底堅く推移する要因について医薬品は景気の動向に左右されず使用するものですので、従来から医薬品メーカーは景気後退時に強いディフェンシブ株とされています。

という事で今回は医薬品業種の代表的な4銘柄が高配当株として投資可能か検証していきます。

【4503】アステラス製薬

最初の銘柄はアステラス製薬です。

アステラス製薬は国内では第2位の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。社名は「星」を意味するラテン語などからの造語で「明日を照らす」という意味も含まれています。

そして、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、海外の売上比率も高い企業です。

直近決算

アステラス製薬は2月6日に第3四半期決算を発表しており、前期最終利益は1448億円と前年同期比で124億円の増益となっています。

しかし第3四半期時点では前期比増益の決算ですが、通期最終利益見込みを1500億円へ580億円下方修正しており、配当については従来の予想通り年間60円で変更ありません。

業績下方修正の要因は、去年年末にかけて急速に進んだ円高の影響で為替差損を計上した事や抗がん剤候補ゾルベツキシマブ条件付対価の公正価値増加などのためとしています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期(会社予想) | 1500 |

2019年からの通期最終利益を見ていきますが、2021年に大きく減益となった後は低迷が続き、今期は増益見込みとなっていますがコロナ前の水準へは戻れていない状況です。

2021年に大きく減益となった要因は開発を進めていた新薬の開発中止に伴う減損損失が発生した事などが要因です。

今期は重点戦略商品の売上増や円安の影響により当初は最終利益2080億円見込みとしていましたが、先ほどお伝えした様に第3四半期決算で業績の下方修正を発表しています。

ちなみに減要因としていたゾルベツキシマブの条件付対価について、ドイツの医薬品企業Ganymed(ガニメド)を2016年に買収した際に、株主に対して開発の進捗に応じて対価を支払う契約を結んでいたためとの事です。そのため、条件付き対価に係る公正価値が増加することは、ビジネスとしてはポジティブな開発の進展を反映するものとしています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年(会社予想) | 60 |

2015年からの配当推移について数年前までは30円台を中心に推移していましたが、直近の増配幅は業績が低迷するなか大きくなっています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については、連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

具体的な目安は示されていませんが、2021年に発表した2025年度までの「経営計画2021」において、経営計画期間中は堅調な利益成長予想に基づき、より高い水準の配当を目指すとしていますので、この方針のもと最近の配当は増配となっている印象です。

株価推移

株価はコロナショックで1406円まで下げましたがその後はじわじわと上昇を続け、去年7月には2200円を超える場面もありました。しかし、そこからは反落し直近は1800円台で推移しています。

株価指標(2023年3月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1883 | 22.6 | 2.15 | 60 | 3.19 | 71.8 |

直近の株価は高値圏から反落していますが、最近の増配を受けて配当利回りは3%台で推移しています。

業績下方修正の影響もありPER、PBRは市場平均より割高で、配当性向は72%付近となっています。

投資判断

今までの内容からアステラス製薬の投資判断ですが、最近の配当は順調に伸びていますが業績は微妙な状況です。業績が伸び悩んでいる要因は、途中で触れた様に新薬の開発が順調に進んでいる事も1つの要因ですが、このまま順調に売上へ結びつくかは正直投資家には判断できない部分でもあります。

そして現状の配当性向はかなり高水準ですので上手く業績に結び付かなければ、今後は減配の可能性もあります。

以上の点を踏まえアステラス製薬については、もう少し新薬の開発状況や売上推移などを見守りたいかなというところです。

【4578】大塚HD

2番目の銘柄は大塚HDで大塚製薬や大鵬薬品工業をはじめとする大塚グループの持株会社で子会社の大塚製薬は抗精神病薬や抗がん剤などが主力の製薬メーカーです。

そして大塚製薬は医薬品に限らず、ポカリスエットやカロリーメイトなどの機能性食品も販売しています。

直近決算

大塚HDは12月決算銘柄のため2月14日に本決算を発表しており、前期通期最終利益は1340億円と86億円の増益、年間配当は据え置きの100円となっています。

今期の予測は最終利益が1575億円と前期比235億円の増益となっていますが、配当は据え置きの年間100円のままです。

業績好調の要因は、医療グローバル4製品や機能性飲料、サプリメントが堅調に推移した事に加え円安の影響としています。

通期最終利益(億円)

| 銘柄名 | 大塚HD |

| 2019年12月期 | 1271 |

| 2020年12月期 | 1481 |

| 2021年12月期 | 1254 |

| 2022年12月期 | 1340 |

| 2023年12月期(会社予想) | 1575 |

2019年からの通期最終利益を見ていきますが、ここ数年は増減を繰り返しながら推移しています。2021年の業績が減益の要因は、コロナ感染下で経口抗がん剤の使用が推奨された事で経口抗がん剤の売上が伸びた事や前年度に外出機会が減少した事などの反動で「ポカリスエット」の売上は伸びましたが、新薬発売に向けた積極的な先行投資や開発費などが増加したためとしています。

前期はグローバル4製品や機能性飲料などの売上が増加した事などで増益となっており、今期も堅調な流れは継続見込みとして更に増益の見込みとしています。

配当推移

| 銘柄名 | 大塚HD |

| 2015年 | 100 |

| 2016年 | 100 |

| 2017年 | 100 |

| 2018年 | 100 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 100 |

| 2023年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、年間配当は100円でずっと変わりありません。

ちなみに大塚HDの配当が100円になったのは2015年からです。

大塚HDの配当方針は、株主に対する利益の還元を経営上の重要な施策の一つとして位置付けており、将来における企業成長と経営環境の変化に対応するために必要な内部留保資金を確保しつつ、利益の成長に応じた株主の利益還元を継続的に行うことを基本方針としています。

株主優待

大塚HDには株主優待が設定されており、12月末時点で100株以上保有の株主に対し3000円相当の自社グループ商品がもらえます。

医薬品銘柄で株主優待が設定されている銘柄は珍しいですので、1つの特徴だと思います。

株価推移

株価はコロナショックで3224円まで売られた後は4000円台での動きが中心です。しかし、直近の株価は少し売られており4000円を割れる場面もありました。

株価指標(2023年3月31日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大塚HD | 4578 | 4203 | 14.5 | 1.02 | 100 | 2.38 | 34.4 |

配当は安定していますが直近の株価は少し低迷していますので、配当利回りは2%半ばの水準です。最近の業績は順調に推移していますがPER、PBRに割安感はなく、配当性向は34%付近となっています。

投資判断

今までの内容から大塚HDの投資判断ですが、直近の業績は順調に推移しているなか配当はよく言えば安定していますが、2%台の配当利回りを含めそろそろ増配も期待したい水準です。製薬メーカーでありながらポカリスエットなどの機能性食品を販売している点は他の医薬品銘柄にはない強みですが、医薬品についてはもう少し主力の製品数を増やしたい印象もあります。

以上の点を踏まえ大塚HDについては、株価が安定している事も高配当株として購入を検討できる銘柄だと思いますので、今後の増配や業績推移に期待したいです。

【4595】ミズホメディー

3番目の銘柄はミズホメディーです。

ミズホメディーは体外診断用の医薬品や医療機器の開発・製造・販売を行っており、本社は佐賀県です。そしてミズホメディーはコロナの検査薬を販売している事で、ここ数年の業績が大きく伸びています。

直近決算

ミズホメディーは12月決算のため2月10日に本決算を発表しており、前期通期最終利益は78億円と前年同期比で30億円の増益となっており、配当は95円増配の年間250円となっています。

今期予測は最終利益が29億円と49億円の減益、配当は158円減配の年間92円見込みとしています。

通期最終利益(億円)

| 銘柄名 | ミズホメディー |

| 2019年12月期 | 8 |

| 2020年12月期 | 3 |

| 2021年12月期 | 48 |

| 2022年12月期 | 78 |

| 2023年12月期(会社予想) | 29 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。

2021年以降業績が大きく伸びている要因はコロナ感染拡大により、コロナウイルス検査薬の売上が急増したためです。2019年まで売上の約50%はインフルエンザの検査薬でしたので大きく売上比率が変わっており、前期もコロナ感染の再拡大により検査薬の販売が堅調に推移した事で更に業績は伸びています。

今期はコロナ感染症の落ち着きやコロナの5類移行などを踏まえ大幅減益見込みとしていますが、それでも数年前と比較すると業績は大きく伸びています。

配当推移

| 銘柄名 | ミズホメディー |

| 2015年 | 9.25 |

| 2016年 | 11.25 |

| 2017年 | 21 |

| 2018年 | 29 |

| 2019年 | 29 |

| 2020年 | 10 |

| 2021年 | 155 |

| 2022年 | 250 |

| 2023年(会社予想) | 92 |

2015年からの配当推移について数年前までは20円台で推移していましたが、直近の配当は増減が激しくなっています。2021年と2022年は大きく伸びた業績と連動して増配幅も大きくなっていますが、今期は減益見込みの業績にあわせて大きく減配見込みとなっています。

ミズホメディーの配当方針は、業績に応じた配当を行うことを基本としつつ、配当性向、企業体質の一層の強化及び今後の事業展開に備えるための内部留保の充実などを総合的に勘案して決定する方針で、具体的な目標は配当性向30%としています。

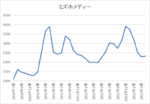

株価推移

株価はコロナショックで1024円まで売られましたが、その後は業績好調を背景に去年年末には4275円まで上昇しました。しかし、そこからは急落し直近は2300円前後で推移しています。

株価指標(2023年3月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミズホメディー | 4595 | 2331 | 7.7 | 1.55 | 92 | 3.95 | 30.2 |

今期見込みは大幅減益ですが株価も急落している事で、配当利回りは4%前後の水準です。大幅減益見込みですがPERは市場平均よりも割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からミズホメディーの投資判断ですが、コロナ渦を要因に業績を大きく伸ばした数少ない銘柄だと思います。コロナについてはようやく収束が見えてきた事もあり今期最終利益は大きく減益見込みとなっていますが、それでも数年前の数倍の水準です。

そして配当も今期は大幅減配見込みですが、依然配当利回りは4%台と高水準です。

以上の点を踏まえるとミズホメディーについては、業績が落ち着くまでもう少し様子を見たいところですが、気になる銘柄ではあります。

【4502】武田薬品工業

最後の銘柄は武田薬品工業です。

武田薬品工業は日本の医薬品企業の中で売上はトップの国内最大手医薬品メーカーで、現在約80の国と地域で医薬品を販売しており、世界中に製造拠点があります。

近年は海外の製薬企業を含めM&Aを絡めて企業規模の拡大を図っており、世界を代表する医薬品企業でもあります。

直近決算

武田薬品工業は2月2日に第3四半期決算を発表しており、最終利益は2858億円と前年同期比で444億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は事業が好調に推移している事に加え、円安の追い風があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2018年3月期 | 1868 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期(会社予想) | 3070 |

2018年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。

前期大幅減益の要因として売上は順調に伸びていますが、営業収益の部分で前年度に計上した武田コンシューマーヘルスケアの株式や関連資産売却の反動や研究開発費増加のためとの事です。

今期は主力製品が好調に推移している事に加え円安の効果により、大幅増益見込みになっているなか、第3四半期時点の通期進捗率は93%付近と順調に推移しています。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年3月期(会社予想) | 180 |

2015年からの配当推移をみていきますが、年間配当は毎年180円です。配当は遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

武田薬品工業の株主還元方針は、売上と利益が中期的に伸長していくことを見込んでおり、1株当たり年間配当金180円の確立された配当方針を維持した上、自己株式の取得は適切な場合に取り組むとしています。

株価推移

株価は2018年に6693円まで上昇しましたがその後は右肩下がりで、コロナショックでは2894円まで下げました。しかし、去年11月以降は業績の回復などを背景にじわじわと上昇を続け、直近の株価も4300円付近と全体の下げも関係なくしっかりとしています。

株価指標(2023年3月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4350 | 22.0 | 1.09 | 180 | 4.14 | 91.1 |

最近の株価はここ数年の中では高値圏ですが配当が安定している事もあり、配当利回りは4%台前半の水準です。今期業績は大幅増益見込みですがPER、PBRに割安感はなく、配当性向は91%付近とかなりの高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、今期最終利益は増益見込みですが指標面に割安感はなく、配当性向も高水準です。また、度重なる企業買収を繰り返してきた事で、突如買収絡みの費用が発生する事や新薬の治験中止などで業績や株価が大きく上下する懸念もあります。

しかし、最近の株価はディフェンシブ銘柄らしく、しっかりとした動きが続いていますので、いずれ来る暴落に備え、ポートフォリオの一部で保有しておきたい銘柄です。

まとめ

今回は暴落にも強いとされている医薬品業種4銘柄の検証を行いました。製薬企業の業績は新薬の開発状況やM&Aに絡む費用の発生などの影響を大きく受けるため、個人投資家には予想しにくい部分があります。その様な状況ですが、冒頭でも触れた様に薬は景気の動向など関係なく必要なものですから医薬品株の業績も景気の動向は受けにくくなっています。

実際に今回検証した銘柄の様にコロナショックも関係なく業績を伸ばしている銘柄もありましたので、どの銘柄を購入するかは好みの部分もあるかと思いますが、ポートフォリオの一部として保有しておきたい業種だと思います。

医薬品業種4銘柄の検証は、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント