高配当株投資のデメリットとして、高配当銘柄は成熟企業であるため株価が上がりにくいという意見を聞いた事がある人もいるかと思います。

確かにグロース株の様に短期間で株価が数倍になる可能性は低いかもしれませんが、ここ数年の株式市場では高配当銘柄が多いバリュー株でもグロース株の様に株価が大きく上昇している銘柄があり、なかには株価が2倍になるダブルバガーを達成している高配当株も複数あります。

安定した配当をもらいながら株価が上昇していく事は高配当株投資家にとっても理想的な展開ですので、今回は株価上昇が期待できる3つのテーマを用意し、今後ダブルバガーしそうな合計5つの高配当株を検証していきます。

ここ数年でダブルバガーした銘柄

まずは、ここ数年でダブルバガーを達成した高配当株を見ていきますが、代表的な銘柄は総合商社株や銀行株だと思いますので、それぞれ伊藤忠と三井住友FGの株価推移を表にまとめています。

伊藤忠株価推移

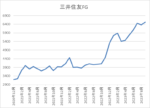

三井住友FG株価推移

それぞれコロナショックで株価が大きく下落した後、伊藤忠は商品市況上昇で業績が大きく回復した事やウォーレン・バフェット氏による総合商社株買いの動きもあり、コロナ時と比較してダブルバカーを達成しています。

そして、三井住友FGもコロナからの経済回復で業績が回復した事や日銀によるYCC修正により今後の金利先高観が高まった事で株価は大きく上昇し、今年に入りダブルバカーを達成しています。

しかし、2銘柄とも今グラフで振り返るとそれぞれ株価は大きく上昇しており、当時の株価は割安に見えますが、数年前の総合商社株や銀行株は上値が重く、特に銀行は終わった業種とされ、この様な株価上昇は想像できない状況でした。

それでも2銘柄の株価がこれだけ上昇した要因は、日本を代表する会社の規模感や業績、配当の成長性など様々あるかと思いますが、投資家にとって1番大切な事は今の動きからは株価上昇が想像しにくくても、自分なりに納得できる条件に当てはまれば、その銘柄を信じて購入し、保有し続ける事だと思います。

という事でここからは、現時点では今後の株価上昇は想像しにくいですが、上手くいけば将来のダブルバガーが期待できそうな5銘柄をテーマごとに見ていきます。

技術力がある企業

今後の株価上昇が期待できる最初のテーマは技術力がある銘柄です。やはり何と言っても企業、特に製造メーカーにとって評価するポイントは技術力だと思います。

確固たる技術力があれば安定した業績推移や将来の増配にも期待できますし、それは同時に企業自体の成長にも繋がります。

また、技術力はあってもまだ市場から評価されていないケースや業績に反映できていないケースもありますので、まずは技術力に定評のある2銘柄を見ていきます。

【7856】萩原工業

技術力がある最初の銘柄は萩原工業です。

萩原工業は化学繊維メーカーで、フラットヤーン技術を基盤に合成樹脂加工製品関連の原糸やクロスに加え、建築資材や産業資材などの二次製品も製造しています。

ちなみに、フラットヤーン技術とは、ポリエチレンやポリプロピレンのフィルムを短冊状にカットし、延伸することにより強度を持たせた平らな糸の事で、土木建築資材や農業資材、包装用資材などに使用されています、

また、コンクリート補強素材のバルチップも製造しており、バルチップで世の中は変えられるとしています。

通期最終利益(億円)

| 銘柄名 | 萩原工業 |

| 2019年10月期 | 20 |

| 2020年10月期 | 18 |

| 2021年10月期 | 16 |

| 2022年10月期 | 9 |

| 2023年10月期(会社予想) | 27 |

2019年からの通期最終利益について、減益が続いていたなか前期は特に大きく減益となっています。

前期業績が大きく低迷した要因は、コロナからの経済回復や製品値上げの影響で売上は増収ですが、原材料価格の高騰や価格転嫁のタイムラグに加え、中国子会社解散に伴う特別損失の影響としています。

今期業績については、電力費の高騰や為替動向などの不透明な事業環境は継続すると予想していますが、中国子会社の立地地点が公共事業に伴う土地収用の対象になった事に伴い受領した収用補償金約20億円を特別利益に計上した事や製品の価格転嫁が進む事で、大きく増益の見込みとしています。

特別利益の影響で第2四半期時点の通期進捗率は80%を超えていますが、本業も順調に推移していますので、9月11日に予定されている第3四半期決算で、通期見通しの上方修正が発表されるかもしれません。

配当推移

| 銘柄名 | 萩原工業 |

| 2015年 | 25 |

| 2016年 | 30 |

| 2017年 | 32 |

| 2018年 | 32 |

| 2019年 | 34 |

| 2020年 | 36 |

| 2021年 | 36 |

| 2022年 | 36 |

| 2023年(会社予想) | 50 |

2015年からの配当推移について、30円台で安定している期間が長かったですが、今期は好調な業績と連動し一気に14円の増配見込みとなっています。

萩原工業の配当方針について、2025年10月期までの新中期経営計画期間は、配当額50円以上としたうえで、配当性向40 %以上、総還元性向70 %を目安としています。

株主優待

萩原工業には、保有株数や保有継続年数によって岡山県の特産品や自社製品、寄付等を盛り込んだオリジナルカタログがもらえる株主優待がありますので、内容を表にまとめています。

| 萩原工業 | カタログギフト | カタログギフト |

| 保有株数/保有年数 | 3年未満 | 3年以上 |

| 100株以上 | 1000円相当 | 2000円相当 |

| 1000株以上 | 3000円相当 | 6000円相当 |

今の株価なら100株で17万円くらいからカタログギフトがもらえますので、お手軽にもらえる株主優待です。

株価推移

株価は2018年には2000円付近で推移する場面もありましたが、その後はじわじわと値を下げています。

そして、去年11月に986円まで値を下げた後は反発し、直近は業績の好調を受けて1700円付近まで上昇しています。

株価指標(2023年9月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 萩原工業 | 7856 | 1725 | 9.0 | 0.87 | 50 | 2.90 | 25.9 |

最近の株価は上昇していますが、今期は大幅増配見込みですので配当利回りは3%前後となっています。

今期業績は好調のためPER、PBRは市場平均と比較して割安で、配当性向は26%付近と目安の40%以上を下回る水準です。

ダブルバガーしそうな理由

今までの内容から萩原工業がダブルバガーしそうな理由について、今期業績は大きく増益見込みとなっていますが、内容は中国子会社に絡む一時的なものですので、来期は減益となる可能性が高そうです。

しかし、本業は順調に推移しており、フラットヤーン技術やバルチップなど将来性が期待できる技術力にも定評があります。

そんななか、最近の株価は上昇していますが、まだコロナ前の水準にも届いていませんので、今後技術力を活かして業績が伸びていけば、更に株価が上昇しそうな雰囲気もあります。

【6817】スミダコーポレーション

技術力がある2番目の銘柄はスミダコーポレーションで、コイルメーカーのスミダ電機を中核とする電子部品グループです。

車載用や家電用コイル部品、車載用モジュール製品などを製造しているなか、EVやxEV市場は大きく成長しているとして、北米に開発拠点を増強しています。

そんななか、スミダコーポレーションは今後EV、xEV関連に注力し、マーケットリーダーになるとしています。

通期最終利益(億円)

| 銘柄名 | スミダ |

| 2019年12月期 | 15 |

| 2020年12月期 | 8 |

| 2021年12月期 | 26 |

| 2022年12月期 | 50 |

| 2023年12月期(会社予想) | 51 |

2019年からの通期最終利益を見ていきますが変動が大きくなっており、2020年はコロナショックの影響により大きく減益となっています。

2021年以降の業績は半導体不足や原材料費高騰の影響を受けつつも、EVやxEV、太陽光発電関連の売上が伸びた事に加え、円安の影響で大きく業績が伸びており、前期は過去最高益を記録しています。

そして、今期もEV関連の需要は拡大する見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率は63%付近と好調を維持しています。

配当推移

| 銘柄名 | スミダ |

| 2015年 | 26 |

| 2016年 | 34 |

| 2017年 | 45 |

| 2018年 | 27 |

| 2019年 | 24 |

| 2020年 | 9 |

| 2021年 | 28 |

| 2022年 | 47 |

| 2023年(会社予想) | 47 |

2015年からの配当推移を見ていきますがこちらも変動が大きくなっており、2020年にかけては減配が続きました。

しかし、2021年以降は業績の回復を背景に大きく増配となっており、前期配当は数年前の高値を超えています。

今期は現状据え置きの見込みとしていますが、今後も業績が伸びて行けば更なる増配も期待できそうな印象です。

スミダコーポレーションの配当方針は配当による利益の配分を最優先に考え、連結配当性向25%~30%を勘案した配当を実施としています。

株価推移

株価は2017年7月に2400円の高値を付けた後は右肩下がりで、コロナショックでは533円まで値を下げました。

その後は上下を繰り返しながらも反発し、直近は1600円前後で推移しています。

株価指標(2023年9月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スミダ | 6817 | 1589 | 10.2 | 0.86 | 47 | 2.96 | 30.1 |

最近の株価はじわじわ上昇していますが、配当は高水準を維持していますので配当利回りは2%後半となっています。

業績は好調ですのでPER、PBRは市場平均よりも割安で、配当性向は30%付近と方針通りの水準です。

ダブルバガーしそうな理由

今までの内容からスミダコーポレーションがダブルバガーしそうな理由ですが、最近の業績はEV市場の成長と共に好調を維持しており、配当も大きく増えています。

そんななか、EV市場は今後更に成長していく事が想定されていますので、スミダコーポレーションの業績も更に伸びていく可能性があります。

以上の点を踏まえると、最近の株価は上昇していますが、それでもコロナ前の株価にすら届いていませんので、今後の増益や増配に加え、大きな株価上昇を期待したくなります。

EV市場に関する無料投資サービス

今後飛躍的な成長が期待できるEV市場については、現在詳しくまとめられた「EV戦争の覇者」を無料で見る事ができます。

「EV戦争の覇者」では、EV市場へ投資するうえでの注意点や世界的なEV化によって将来が期待できる具体的な銘柄などがまとめられており、メールアドレスを登録するだけで利用できます。

そして「EV戦争の覇者」はレポートと動画の2種類が用意されており、自分の見やすい方で利用できますので、興味のある方は下記リンクから申し込まれてみて下さい。

業績や配当は好調で指標面も割安だが、株価は出遅れている銘柄

今後の株価上昇が期待できる2番目のテーマは、業績や配当は好調で指標面も割安だが、株価は出遅れている銘柄です。

株式投資の基本にはなりますが、中長期で狙う銘柄は業績や配当が順調に推移している企業の方が良いです。

特に、株式投資は一種の人気投票でもありますので、業績や配当が順調に推移していても株価が停滞したままで、指標面が割安な銘柄というのが常に一定数存在します。

実際、冒頭で例に挙げた総合商社株や銀行株などもコロナショックの影響を受け減益になる時期はありましたが、概ね業績や配当は順調に推移しているなか株価は割安な水準で停滞する期間が長かったです。

なかなか株価が停滞している時期に購入する事は勇気が入る事ですが、業績や配当さえ順調に推移していれば、いずれ株価に反映される時はくると思いますので、ここからは業績や配当推移は好調ですが、株価は出遅れており指標面が割安な2銘柄を検証していきます。

【9069】センコーグループHD

業績や配当は好調でも株価が出遅れている最初の銘柄はセンコーグループHDです。

センコーグループHDは、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

最近の業績や配当は物流需要の高まりを受けて順調に推移していますが、株価は物流業界の2024年問題などを懸念してか1000円前後で停滞しており、指標面も割安な水準です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期(会社予想) | 167 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っておらず、直近の業績はコロナからの経済回復の影響もあり増益額も増えています。

前期業績好調の要因は、電気料金ならびに燃料価格や仕入価格の上昇に加え、コロナ特需の剥落などがありましたが、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、M&Aを推進した結果としています。

そして、今期も引き続き好調な流れは継続するとして増益見込みにしているなか、第1四半期時点の通期進捗率は27%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年(会社予想) | 36 |

2015年からの配当推移を見ていきますが好調な業績と連動して順調に増配傾向です。

コロナショック時など据え置きの年はありますが減配はなく、配当額は概ね右肩上がりです。

そして前期配当は前年並みだった業績と連動して据え置きとなりましたが、今期は2円増配の見込みとしています。

センコーグループHDの配当方針は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、株主の皆様への利益還元を充実させるため、安定配当に加え業績連動を考慮した配当を実施するとしています。

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ去年6月に824円まで下げた後、ここ1年くらいは1000円前後で停滞が続いていましたが、直近は1100円前後で推移しています。

株価指標(2023年9月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1061 | 9.5 | 0.97 | 36 | 3.39 | 32.2 |

直近の株価は少し上昇していますが、配当は増配が続いていますので配当利回りは3%台となっています。

業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向も32%付近と余裕を感じる水準です。

ダブルバガーしそうな理由

今までの内容からセンコーグループHDがダブルバガーしそうな理由について、最近の業績は物流需要の高まりなどを受け増益が続いており、配当も概ね増配傾向です。

業績や配当だけを見れば株価はもっと上昇していてもおかしくありませんが、最近は物流業界の2024年問題を懸念してか株価は停滞が続いており、指標面も割安です。

以上の点を踏まえると、センコーグループHDも総合商社株や銀行株の様にいずれ株価が大きく上昇してもおかしくはないと感じます。

【8591】オリックス

業績や配当が好調でも株価が出遅れている2番目の銘柄はオリックスです。

オリックスはリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

リース株は株主還元力の高い銘柄が多く個人投資家にも人気で、オリックスの株価もコロナ時点と比較すると既にダブルバガーを達成していますが、ここ1年半くらいは停滞が続いていますので、今の水準からの更なるダブルバガーも期待したくなります。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2730 |

| 2024年3月期(会社予想) | 3300 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定しています。

しかし、2022年は弥生の売却益1632億円が含まれていた事もあり、前期はその反動で大きく減益となっています。

今期業績はコロナからの経済活動再開の動きもあり、法人営業やメンテナンスリース、保険などを中心に堅調な動きが期待できるとして増益の見込みにしていますが、第1四半期時点の通期進捗率は19%付近と微妙なスタートになっています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年(会社予想) | 94 |

2015年からの配当推移をみていきますが概ね順調に増配傾向です。

コロナショックの影響が出始めた2020年は据え置きとなっていますが、2021年は配当性向を一時的に50%まで引き上げて増配を実施しています。

前期は減益だった業績の影響で据え置きとなっていますが、今期は約8円増配の年間94円見込みとなっています。

オリックスの株主還元は、当期純利益の1/3を配当、1/3を新規投資、1/3を内部留保および自己株取得としており、今期については配当性向33.0%もしくは前期配当85.6円のいずれか高い方としています。

株主優待

2024年3月末で廃止にはなりますが、まだ権利では1回の猶予がありますので株主優待制度についても表にまとめています。

| オリックス | 保有継続年数 | 金額 | 優待品 | |||

| 100株以上 | 3年未満 | Bコース(5000円相当) | カタログギフト | |||

| 3年以上 | Aコース(1万円相当) | カタログギフト | ||||

100株以上保有で5000円相当のカタログギフトが貰えるのですが、3年以上の継続保有で1万円相当にグレードがアップする「ふるさと優待」とオリックスグループが提供する各種サービスを割引価格で利用できる株主カードがもらえます。

カタログギフトは毎年楽しみにしていましたので廃止は痛いですが、今後は配当などによる利益還元に集約するとの事ですので、更なる増配を期待したいです。

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、去年1月には2612円まで上昇しています。

その後は2000円台前半で動きが止まっていましたが、今年春以降はじわじわ上昇し直近は2850円付近で推移しています。

株価指標(2023年9月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 2851 | 10.0 | 0.91 | 94 | 3.30 | 33.1 |

最近の株価は勢いが付きつつありますが、増配も継続している事で配当利回りは3%半ばとなっています。

今期は増益見込みという事もありPER、PBRは市場平均と比較して割安で、配当性向は33%付近と方針通りの水準です。

ダブルバガーしそうな理由

今までの内容からオリックスがダブルバガーしそうな理由について、ここ数年の業績はコロナショックの影響もあり増減を繰り返していたなか、ここ1年半の株価も動きが止まっていました。

リース株の業績は景気に左右される部分が大きく、またオリックスは事業の多角化を進めた事で規模も大きいため、今後景気が悪化すると再び業績が大きく低迷する可能性はあります。

しかし、それでもオリックスは2025年3月期の通期最終利益を4000億円と今期見込みから2割以上増益の目標で掲げています。

2025年3月期となると今から1年半くらいしか時間がないため、実際にこの目標が達成できるかは分かりませんが、オリックスは個人投資家からの人気も高く、一旦株価の上昇が始まると勢いが付く可能性はありますので、今後の増益や増配に加え、株価上昇にも期待したいです。

将来に夢がある銘柄

今後の株価上昇が期待できる最後のテーマは将来に夢がある銘柄です。

中長期で大きな成長を成し遂げるためには1つの企業で出来る事には限界がありますので、やはり市場全体が伸びて行く事が望ましいです。

特に現在は、最初のテーマで触れたEV市場やAI、再生可能エネルギー、介護関連など将来性が期待できる様々な市場が存在しています。

という事で最後の銘柄は将来に夢がある1銘柄を検証していきます。

【9412】スカパーJSAT

将来に夢がある銘柄はスカパーJSATです。

スカパーJSATの事業は主に通信衛星によるサービスを基盤としており、日本最大の衛星多チャンネル「スカパー!」などを運営しているメディア事業と国内衛星ビジネス分野における機器販売及び回線利用に加え、航空機の機内インターネット無料サービスなどを手掛ける宇宙事業がメイン事業です。

そしてスカパーJSATでは、「未知を価値に」をテーマに、この地上から宇宙へ広がる空間で世界が驚くビジネスを展開していくとしています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期(会社予想) | 150 |

2019年からの通期最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業はグローバル・モバイルなどの収益貢献に加え、新領域での順調な案件獲得など好調な状況で、実際前期の通期最終利益158億円のうち宇宙事業は8割以上を占めており、比率の面でもメディア事業と大きな差がついています。

今期業績は新領域への先行投資を進める事で減益見込みにしていますが、第1四半期の決算は宇宙事業のグローバル・モバイル分野や国内衛星ビジネス分野が堅調に推移しているとして、通期進捗率も33%付近と今後の上方修正も期待できる好スタートを切っています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年(会社予想) | 20 |

2015年からの配当推移について、2017年からは年間18円で安定していましたが、前期は久しぶりに2円の増配となっています。

そして、今期業績は減益見込みとしていますが、配当は据え置きの予測としています。

スカパーJSATの配当方針は1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

株価推移

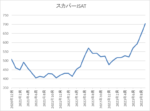

株価はコロナショックで338円まで売られる場面がありましたが、その後は上下を繰り返しながらも上昇しています。

そして、今回の第1四半期決算や9月6日に自社株買いを発表した事で株価は更に上昇し、直近は700円付近で推移しています。

株価指標(2023年9月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 705 | 13.6 | 0.80 | 20 | 2.84 | 38.5 |

最近の株価は上昇していますので、前期は久しぶりの増配となりましたが配当利回りは2%後半となっています。

業績は好調ですがPERに割安感はそれほどなく、配当性向は38%付近と方針通りの水準です。

ダブルバガーしそうな理由

今までの内容からスカパーJSATがダブルバガーしそうな理由について、宇宙事業という将来性が期待できる事業に注力しており、今後も2030年に向けて宇宙事業には1500億円以上投資する予定としています。

なかなかすぐに利益を生み出す事は難しそうにも感じますが、最近の宇宙事業は着実に成果を出しており、2030年には最終利益を250億円超と今の水準から100億円の上積みを目標に掲げています。

実際にこの目標が達成できるかは分かりませんが、宇宙市場は今後も飛躍的な成長が期待できる市場だと思いますので、市場の成長と連動して株価の大きな上昇も期待できそうです。

まとめ

今回は3つのテーマごとに今後ダブルバガーしそうな5つの高配当株を検証しました。

高配当株投資家にとって購入した銘柄のダブルバガーは、毎月の権利確定と並ぶ夢の1つだと思います。

その分なかなかダブルバガー銘柄と出会う事は難しく、もちろん今回検証した5銘柄が今後ダブルバガーを達成できるのかは誰にも分かりませんが、期待を抱かせる銘柄だとは思いますので、個人的に密かに期待しておきたいと思っています。

今後ダブルバガーしそうな高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント