最近の日経平均は、一部の大型株だけに牽引される形で急騰する相場が続いていましたが、ようやく先週位からは今まで低迷していたバリュー株にも上昇に転じる銘柄が増えており、雰囲気が変わってきている印象です。もちろん、このままバリュー株主導の相場に切り替わるのか、再びAI・半導体株に勢いが戻るのかの判断は難しいところですが、今回の動きを見ていても分かる様に、業績や配当推移が堅調に推移している銘柄の株価は、相場の流れで低迷する時期があったとしても、いずれかのタイミングで上昇する確率が高いです。

そんななか、今年春の本決算シーズンは、ちょうど中東情勢の緊迫化が高まっている時期でしたので、不透明な市場環境を背景に今期の業績予測を例年以上に保守的に発表している企業も多かったです。もちろん、今でも二転三転している中東情勢や原料価格の高騰、供給不安を考慮すると仕方が無い部分もありますが、ポジティブに考えると、その様な企業の株価は今後の上方修正で上昇する確率が高いと捉える事もできます。そこで今回は、期初時点の業績予測がいくら何でも保守的過ぎで、今後の上方修正発表が『ほぼ確実』に思える6つの高配当株を検証していきます。

【5020】ENEOS

最初の銘柄はENEOSで日本を代表するエネルギー・資源・素材企業グループです。石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども行っています。

直近決算

ENEOSは5月14日に本決算を発表しており、前期の通期最終利益は2587億円と327億円の増益になっているなか、配当も8円増配の年間34円としています。

今期予測は通期最終利益を4150億円と1563億円の増益見込みにしていますが、配当は据え置きの年間34円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期 | 2587 |

| 2027年3月期(会社予想) | 4150 |

2020年からの通期最終利益を見ていきますが、原油価格や為替の影響で増減が激しくなっているなか、2022年は資源価格の上昇などにより過去最高益を記録しています。そんななか、2023年以降は商品市況の影響で減益となる年も増え、前期も油価下落や円高影響が続く見込みとして、第3四半期時点でも4割近い減益予測にしていました。

ただ、最終的には油価上昇に伴う在庫影響の良化を主因に増益着地となっており、今期も中東情勢の収束時期を見通すことは極めて困難であるとしていますが、情勢収束後も原油価格は事態発生前の水準までは下落しないと想定し、期初から6割近い大幅増益の予測で発表しています。

配当推移

| 銘柄名 | ENEOS |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年 | 34 |

| 2027年(会社予想) | 34 |

2017年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、2025年も期初時点では据え置きの予測でしたが、第2四半期決算で4円の増配が発表され、前期は更に8円の大幅増配と最近は雰囲気が変わっていたなか、今期は現状据え置きの予測で発表しています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

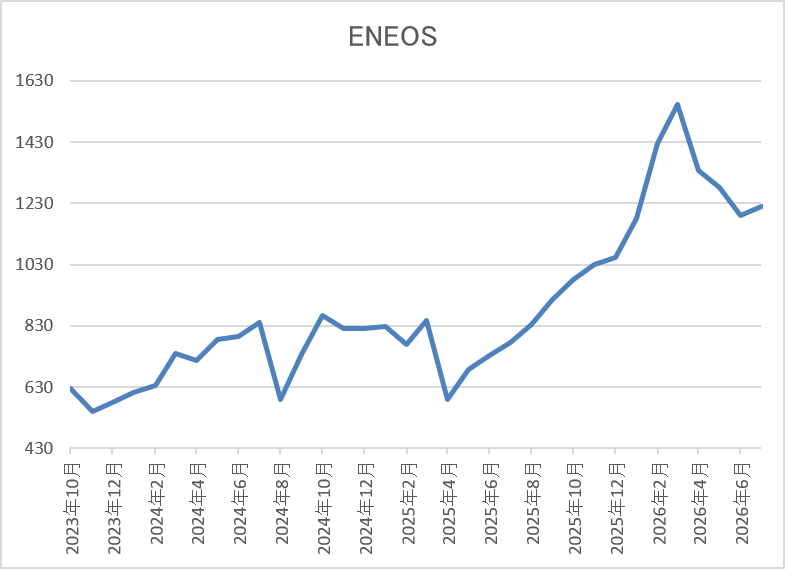

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、2024年7月には865円まで上昇しました。

しかし、そこからは停滞が続き、去年4月の暴落では590円まで売られましたが、今年3月には1552円まで急騰し、直近は1250円前後で推移しています。

株価指標(2026年7月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1256 | 8.1 | 0.99 | 34 | 2.71 | 21.8 |

最近の株価は原油価格の上下を受けて乱高下しているなか、今期配当は現状据え置き予測ですので配当利回りは2%後半となっています。

今期は大幅増益の見込みですのでPERは市場平均より割安で、配当性向は22%付近と余裕を感じる水準です。

投資判断

今までの内容からENEOSの投資判断について、石油企業の業績は原油価格の影響が大きいですが、今年春以降の原油価格は中東情勢の緊迫化を背景に乱高下していましたので、5月に発表した今期の業績予測も難しい状況だったかと思います。実際、今期の想定原油価格は5月までが110ドル/バレル、6月以降を80ドル/バレルと想定していますが、現状の原油価格は70ドル台まで低下していますので、今後通期の業績予測は下方修正される恐れもありそうです。

ちなみに、原油価格が想定を5ドル下回った場合は710億円のマイナス影響があるとしていますが、為替は現状想定の155円/ドルから5円程度円安に振れており、こちらは350億円のプラス影響としています。以上の点に加え、現状の配当性向には余裕がありますし、最近の配当は業績とは関係なく増配が継続しており、期中に上方修正を発表する事も多いですので、仮に今後業績の下方修正があったとしても、配当は増額される可能性が十分ありそうです。

【8601】大和証券グループ

2番目の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。そのため、証券会社の業績は市場環境の影響を大きく受けますが、最近は資産管理型ビジネスへの移行を進めており、今年春にはオリックス銀行の買収も発表しています。

直近決算

大和証券は4月27日に本決算を発表しており、最終利益は1752億円と209億円の増益になっているなか、配当は8円増配の年間64円としています。

今期予測について、通期最終利益は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、年間配当は便宜上、下限の年間44円予測としています。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期 | 1752 |

| 2027年3月期(会社予想) | ‐ |

2020年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、2024年以降は市場環境に左右されない収益体制の構築が進んだ事に堅調な相場の追い風が加わった事で大幅増益が続いています。実際、前期も資産残高に連動する安定的な収益の積み上げを基盤に証券関連ビジネスも好調な市場環境が続いた事で過去最高益を更新しており、今期予測については市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示で発表していますが、今の活況な相場が続けば、今期も過去最高益を更新する可能性は十分ありそうです。

配当推移

| 銘柄名 | 大和証券 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年 | 64 |

| 2027年(会社予想) | 44 |

2017年からの配当推移について、数年前までは20円から30円台半ば付近で増減を繰り返していましたが、2024年以降は業績好調により大幅増配が続いています。実際、2024年は21円、2025年は12円、そして前期も8円の大幅増配で過去最高となる年間64円の配当を実施しており、今期の年間配当は例年通り、便宜上下限の44円予測としています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

株価推移

2023年夏以降の株価は右肩上がりの状況で、2024年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では773円まで下げましたが、直近は1750円前後まで上昇しています。

株価指標(2026年7月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1739.5 | ‐ | 1.37 | 44 | 2.53 | ‐ |

最近の株価は上場来の高値付近まで上昇しているなか、今期配当は現状下限の44円予測となっていますので配当利回りは2%半ばまで低下しています。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断について、証券会社の業績は株式市場の影響を大きく受けますが、ここ数年は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築を進めていました。そんななか、今年春以降は一部の大型株が中心でしたが、日経平均は急騰しており、売買代金も10兆円を超える日が当たり前になっていますので、証券会社の業績が好調に推移しないはずはありません。

以上の点を踏まえると、現状の配当は例年通り下限の年間44円予測になっていますが、最終的には前期同様、年間60円を超える水準まで上方修正される可能性が高そうです。

【8306】三菱UFJFG

3番目の銘柄はメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社三菱UFJFGです。近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは5月15日に本決算を発表しており、前期の通期最終利益は2兆4272億円と5643億円の増益になっているなか、配当も22円増配の年間86円としています。

今期予測は通期最終利益を2兆7000億円と2728億円の増益見込みにしているなか、配当も10円増配の年間96円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期 | 24,272 |

| 2027年3月期(会社予想) | 27,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年には最終利益が初めて1兆円の大台を超えています。そんななか、直近は利上げによる円通貨資金収益の増加やM&Aを絡めて多様化した収益基盤に加え、円安の追い風もあった事で更に増益ペースも勢い付いており、前期も円金利上昇影響の取り込みや海外における買収効果などの影響で、最終利益は初めて2兆円を超えて過去最高益を大きく更新し、今期も好調な流れは続く見込みとして、期初から1割程度の増益予測で発表しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年 | 86 |

| 2027年(会社予想) | 96 |

2017年からの配当推移について、順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、2025年は23円、前期も22円の大幅増配となっており、今期は現状10円の増配予測にしていますが、今後の更なる増額も十分期待できそうです。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

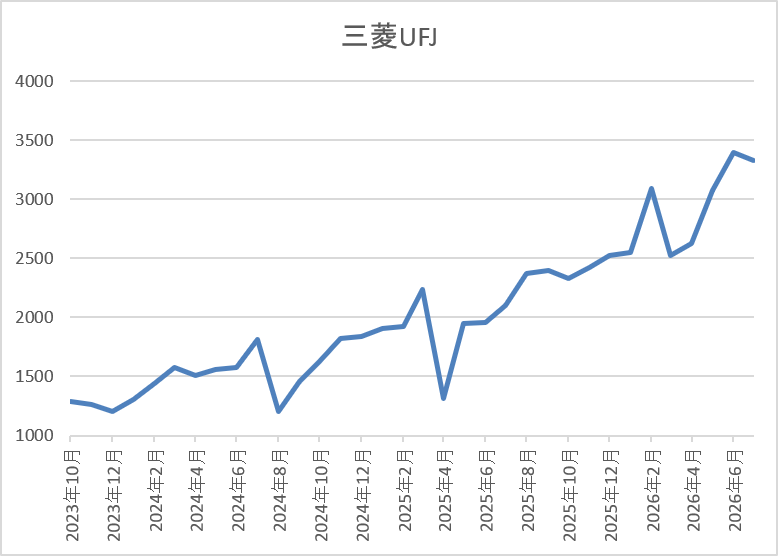

株価推移

株価は2023年頃から右肩上がりの状況で、去年3月には上場来高値の2239円まで上昇しました。

その後の暴落で1310円まで下げる場面はありましたが、そこからは順調に上昇して直近は3400円前後で推移しています。

株価指標(2026年7月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 3414 | 14.2 | 1.73 | 96 | 2.81 | 40.0 |

最近の株価は上場来の高値を更新していますので、大幅増配も続いていますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、最近の業績は驚異的なスピードで伸びており、配当も大幅増配が続いていますが、業績好調の大きな要因は日銀による利上げです。実際、1回分(0.25%)の利上げによる増益効果は1800億円としており、去年までの利上げだけで今期は4250億円、来期は5050億円の増益効果が見込めるとしていますので、先月の利上げ効果や今後も追加利上げが確実な状況まで踏まえると、業績は更に伸びていく確率が高いです。

以上の点を踏まえると、さすがに夏の第1四半期決算では無いと思いますが、11月発表の第2四半期決算では、業績の上方修正と一緒に配当も年間100円の大台に乗せる事を期待したいです。

【8354】ふくおかFG

4番目の銘柄は地銀のふくおかFGです。ふくおかFGは福岡銀行を中核にした金融持株会社で、熊本銀行や十八親和銀行など福岡県以外の地銀も子会社化した事で、現在は九州全体を地盤にしています。実際、総資産は地銀トップクラスとなっており、証券会社のFFG証券も傘下にしているなか、ネット銀行「みんなの銀行」も設立しています。

直近決算

ふくおかFGは5月13日に本決算を発表しており、前期の通期最終利益は854億円と133億円の増益になっているなか、配当も45円増配の年間180円としています。

今期予測は通期最終利益を1000億円と146億円の増益見込みにしているなか、配当も30円増配の年間210円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ふくおかFG |

| 2019年3月期 | 516 |

| 2020年3月期 | 1106 |

| 2021年3月期 | 446 |

| 2022年3月期 | 541 |

| 2023年3月期 | 311 |

| 2024年3月期 | 611 |

| 2025年3月期 | 721 |

| 2026年3月期 | 854 |

| 2027年3月期(会社予想) | 1000 |

2019年からの通期最終利益を見ていきますが、2023年までは十八銀行との経営統合に絡んだ負ののれん発生益の計上や外債ポートフォリオ再構築に伴う売却損計上など、一時的要因によって、大きく増減を繰り返していました。

しかし、2024年以降は金利上昇を受けた国内資金利益の増加に加え、投資信託手数料なども堅調に推移した事で増益が継続しており、前期も貸出金残高の積上げやファンド・多様化投資などの効果に加え、みんなの銀行関連のシステム外販収益計上などもあった事で大きく増益となり、今期も好調な流れは続く見込みとして期初から1000億円の大台に乗せる予測で発表しています。

配当推移

| 銘柄名 | ふくおかFG |

| 2017年 | 65 |

| 2018年 | 75 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 85 |

| 2022年 | 95 |

| 2023年 | 105 |

| 2024年 | 115 |

| 2025年 | 135 |

| 2026年 | 180 |

| 2027年(会社予想) | 210 |

2017年からの配当推移について、たまに据え置きの年はありますが減配はなく、特に最近の増配幅は業績好調を背景に大きくなっています。実際、2025年は20円の増配、前期は45円の大幅増配で、今期も期初から30円の増配予測で発表しています。

ふくおかFGの配当方針は、利益成長を通じた1株あたり配当金の安定的・持続的な増配・維持に努めており、具体的な目安を配当性向40%程度としています。

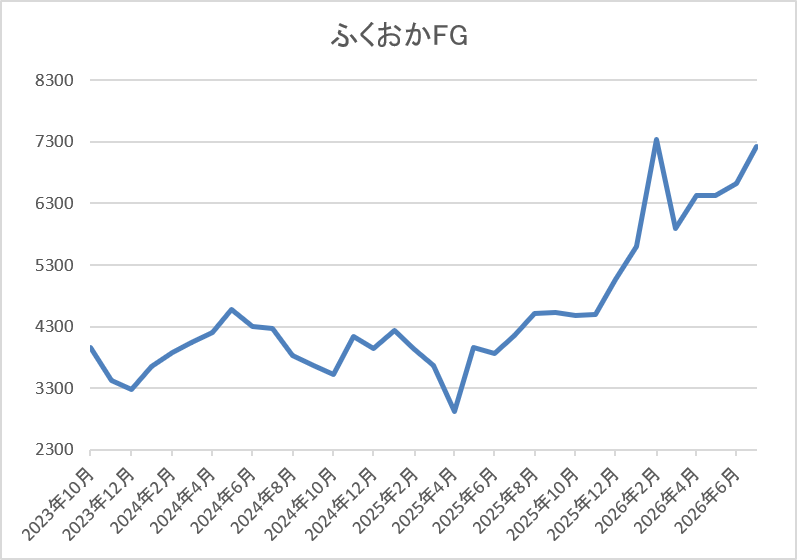

株価推移

2023年以降の株価は上昇が続いており、2024年6月には4674円まで値を上げました。

しかし、その後は値を下げ、去年4月の暴落では2917円まで売られましたが、そこからは右肩上がりの状況で、直近は7400円前後まで上昇しています。

株価指標(2026年7月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ふくおかFG | 8354 | 7383 | 14.0 | 1.30 | 210 | 2.84 | 39.7 |

最近の株価は上場来の高値付近まで上昇していますので、今期も大幅増配の見込みですが配当利回りは2%後半まで低下しています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からふくおかFGの投資判断ですが、最近の業績は九州地方の金融機関と経営統合を進めていった事や金利上昇の追い風に加え、ネット銀行の好調もあった事で増益が続いており、直近は増配幅も大きくなっています。そんななか、今期の通期最終利益は期初から1000億円の大台に乗せる予測で発表していますが、先月の利上げ影響45億円は含まれておらず、今後も日銀による追加利上げは確実な状況ですので、今期の業績は更に伸びる可能性が高いです。

そうなると、自然に配当性向40%の水準も上昇しますので、下半期に業績と配当予測が一緒に上方修正される可能性も十分ありそうです。

【8425】みずほリース

5番目の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

実際、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは5月14日に本決算を発表しており、前期の通期最終利益は476億円と56億円の増益になっているなか、配当も4円増配の年間51円としています。

今期予測は通期最終利益を520億円と44億円の増益見込みにしているなか、配当も1円増配の年間52円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期 | 476 |

| 2027年3月期(会社予想) | 520 |

2020年からの通期最終利益について、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後は営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期も国内リース事業、不動産事業において売上総利益が増加して信用コストの増加を打ち返した事や政策保有株式売却等による特別利益の計上もあった事で過去最高益を更新しており、今期も金利上昇に伴う資金原価の上昇や経営基盤強化のための人的投資などが増加する見込みですが、一過性の会計益も想定されるとして期初から増益の予測で発表しています。

配当推移

| 銘柄名 | みずほリース |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年 | 51 |

| 2027年(会社予想) | 52 |

2017年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで21期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、2025年も8.6円の大幅増配となっていたなか、前期も4円の増配でしたが、今期は現状1円の増配予測になっています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%台前半としています。

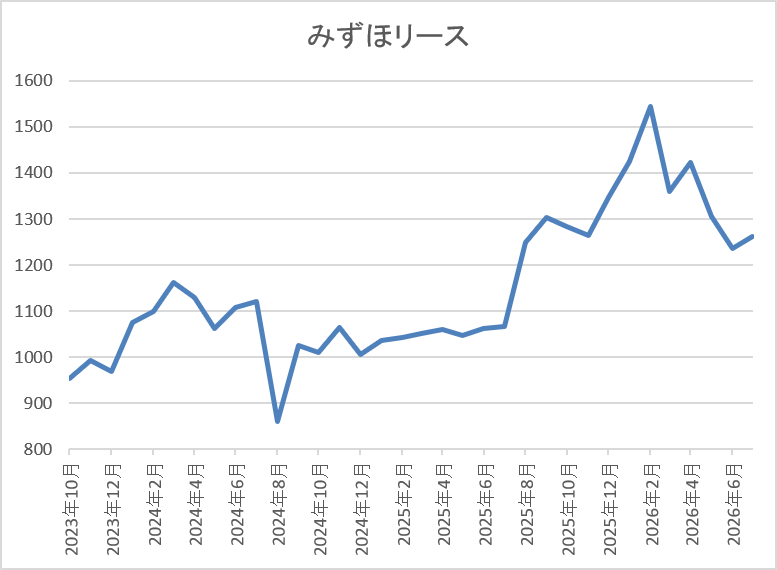

株価推移

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

しかし、そこからは再び停滞し、去年4月の暴落では886円まで売られ、今年2月には1544円まで上昇しましたが、直近は1300円前後まで下落しています。

株価指標(2026年7月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1310 | 7.1 | 0.86 | 52 | 3.97 | 28.0 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は28%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、配当も20年以上の連続増配を継続中ですが、今期は現状1円の増配予測と控えめな水準に留まっています。ただ、今期から配当方針の目安を従来の30%から30%台前半に引き上げており、現状の配当性向にも余裕があります。

以上の点に加え、オリックスやリコーリースなど、他のリース株は大幅増配を発表している事を踏まえると、今期配当がこのまま1円の増配で終わるとは思えません。

【6301】コマツ

最後の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率が9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは4月28日に本決算を発表しており、前期の通期最終利益は3763億円と633億円の減益になっていますが、配当は据え置きの年間190円としています。

今期予測は通期最終利益を3180億円と583億円の減益見込みにしていますが、配当は据え置きの年間190円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期 | 3763 |

| 2027年3月期(会社予想) | 3180 |

2021年からの通期最終利益を見ていきますが、数年前までは建設機械・車両部門の販売増や販売価格改善、円安の追い風があった事で順調に増益が続き、2025年には過去最高益を記録しています。

しかし、前期も販売価格改善のプラス影響があったものの、物量減や⽶国関税によるコスト増のマイナス影響が上回った事で減益になっており、今期も中東情勢の影響を受けた物量減の影響や関税影響の拡⼤に加え、調達価格上昇を考慮して期初から減益予測で発表しています。

配当推移

| 銘柄名 | コマツ |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年 | 190 |

| 2027年(会社予想) | 190 |

2017年からの配当推移について、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いていました。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、2025年も23円と大幅増配が続きましたが、前期は減益となった業績と連動して据え置きになり、今期も現状据え置き予測で発表しています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

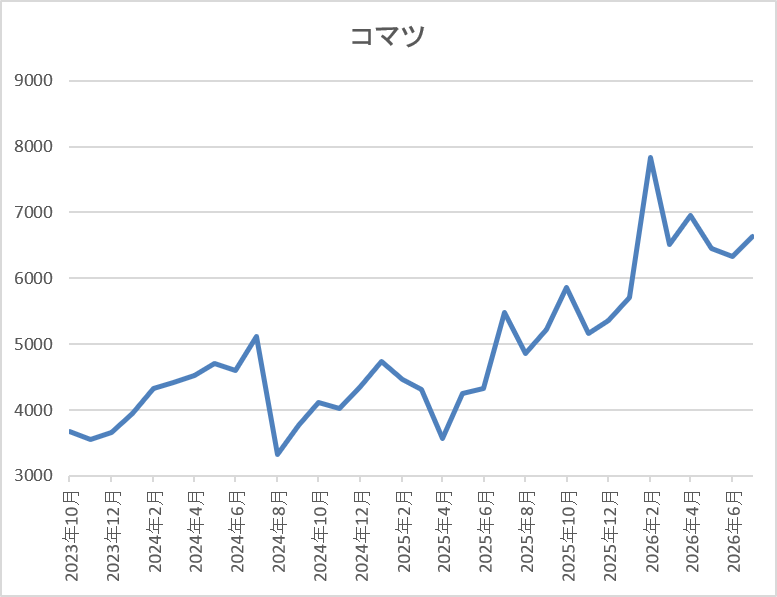

株価は2023年頃から上昇傾向で、2024年7月には5131円まで値を上げました。

しかし、去年春の暴落で3000円台半ばまで売られ、今年2月には7840円まで上昇しましたが、直近は6500円前後で推移しています。

株価指標(2026年7月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 6395 | 17.9 | 1.62 | 190 | 2.97 | 53.2 |

最近の株価は直近高値から下落していますので、今期配当も据え置き予測ですが配当利回りは2%後半となっています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は53%付近と目安の水準を少し上回っている状況です。

投資判断

今までの内容からコマツの投資判断ですが、前期は関税や為替の影響に加え、コストも増加した事で大きく減益となり、今期も減益予測のスタートと厳しい状況です。建設機械の需要は世界景気の影響も大きく、中東情勢の影響も考慮すると、この辺りは仕方が無い部分もありますが、コマツは従来から期初の予測を保守的に発表する事も多く、前期も関税影響を考慮して大きく減益予測にしていたなか、第2四半期で上方修正を発表し、最終着地も大きく上振れました。

もちろん、それでも結果は減益でしたが、今期も中東情勢の影響を過剰に織り込み過ぎている印象はありますので、今後の上方修正に期待したいです。

まとめ

今回は期初時点の業績予測が控えめで、今後の上方修正が『ほぼ確定的』に思える6銘柄を検証しました。今回の本決算が発表された4月から5月は、中東情勢の緊迫化もかなり高まっていましたので、通期の業績や配当予測を例年以上に保守的に発表する企業の気持ちも分かりますが、連続して増配を行っている場合や同業他社が大幅増配を発表している銘柄であれば、簡単に配当を据え置きや減配にはできないはずです。

そんななか、依然中東情勢は二転三転していますので、夏の第1四半期決算シーズンでは厳しいかもしれませんが、秋の第2四半期決算では多くの企業に上方修正の発表を期待したいです。

コメント