直近の相場はトランプ関税ショックで世界的に大暴落となっており、昨日の日経平均も令和のブラックマンデーと呼ばれた去年8月の安値を割ってきていますが、その時の暴落要因だった日銀による利上げや数年前のコロナショックなどを振り返っても分かる様に、たった1人の政策によって、これだけ世界中が混乱に陥る状況は極めて異例だと思います。

それだけにトランプ大統領が関税の撤回やせめて一時停止でも発表してくれれば、ある程度はすぐに反発すると思うのですが、現時点で依然状況は不透明なままです。もちろん長期的な視点で見た場合、今回の様な暴落は絶好の購入チャンスとなる可能性も高いのですが、関税の影響が短期的なもので終わるのか、それとも長期に渡って続くものなのか予測できない状況だけに、なかなか買い向かう勇気が出ないというのが正直なところだと思います。

という事で今回は、関税の影響が長期に及んだ場合に備えて、トランプ関税の影響を比較的受けにくく、今回の暴落でも狙いやすい5つの高配当株を検証していきます。

今回の暴落で狙いやすい銘柄の4条件

まずはトランプ関税の影響が長期に渡った場合に備えて、関税の影響を受けにくい業種や関税発動によって起こる事がメリットになる4条件を確認していきます。

内需株

最初の条件は内需株で、トランプ関税は当然輸出割合が大きい企業ほどデメリットになりますので、事業基盤が国内にある通信や銀行、鉄道、不動産銘柄などは比較的影響が少ない銘柄になります。

円高に強い

2つ目の条件は円高に強い業種で、トランプ関税によってアメリカではインフレの再燃が警戒されており、それに伴いFRBによる利下げ観測が後退すると同時に市場の混乱から日銀の利上げ観測も後退した事で日米の金利差縮小観測も後退しています。

また、アメリカの景気後退懸念からドルを売る動きが広がる事やトランプ大統領のドル安政策も含め、今後は更に円高が進む可能性がありますので、その場合は原料や商品の輸入が多い食品メーカーや小売り業種などにはメリットとなります。

ディフェンシブ株

3つ目の条件は景気の動向に業績や株価が左右されにくく安定しているディフェンシブ株である事です。トランプ関税の影響はアメリカだけでなく世界的な景気後退も懸念されていますので、生活必需品である食品や医薬品に加え、社会インフラである電力やガス、鉄道、通信などの景気後退局面に強い銘柄が対象となります。

低金利がメリット

最後の条件は低金利がメリットになる銘柄です。先ほども触れましたが、最近は国内金利の先高観が高まっていたなか、今回の混乱で暫くは日銀も利上げを行えないとの見方も広がっていますので、金融機関からの借入が多い不動産銘柄やリース銘柄などはメリットとなります。

それではここからは、今までの4条件をもとに今回の暴落局面で狙いやすいと思う5つの高配当株を個別に紹介していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。トランプ関税に強いとされている内需株であり、ディフェンシブ株の代表的な銘柄で、実際今回の暴落局面でも通信株全体の株価は底堅く推移しています。

直近決算

NTTは2月7日に第3四半期決算を発表しており、最終利益は8506億円と前年同期比1605億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、携帯電話の通信収入減や固定電話事業の不振に加え、量販店での販売強化費増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、2024年までは順調に増益が続いていました。ここ数年の業績が好調だった要因は、通信料金値下げの影響があるなか、国内外でITサービスの需要が増えたことやテレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、2024年も過去最高益となっていますが、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、期初から14%程度の減益見込みで発表していたなか、第3四半期時点の通期進捗率は77%付近と目安をクリアしている様に見えますが、例年の平均は約87%ですので、前期はこのまま減益着地となりそうです。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は2024年までで13期連続となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、前期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

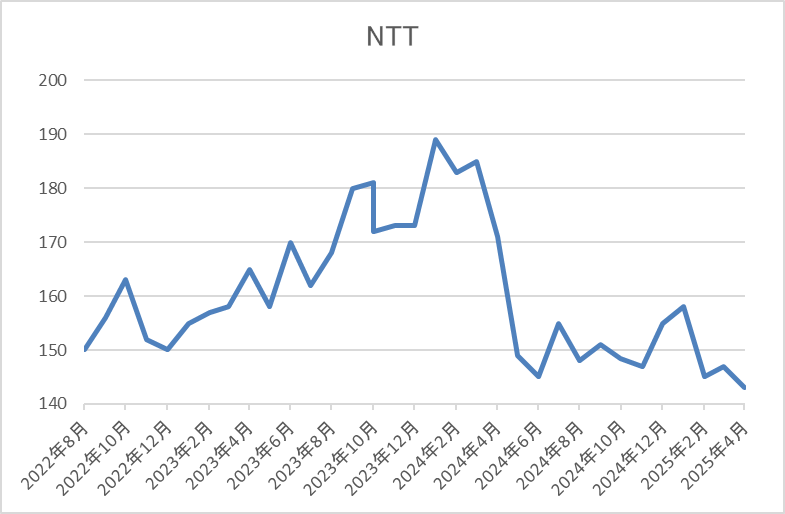

株価推移

株価は去年1月には192円まで上昇しましたが、その後は低迷して8月の暴落では142円まで売られました。

その後、今年の年明けには160円付近まで反発しましたが、直近の暴落では140円を割れる水準まで下落しています。

株価指標(2025年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 138.9 | 10.5 | 1.13 | 5.2 | 3.74 | 39.1 |

最近の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%後半まで上昇しています。

前期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は39%付近となっています。

投資判断

今までの内容からNTTの投資判断について、直近の株価は既にここ1年近く売られていた事やディフェンシブ株としての強みもあってか、今回の暴落でも他の銘柄と比較して、そこまで下げていませんが、それでも配当利回りは3%後半まで上昇しています。

以上の点に加え、前期業績はこのまま減益着地となりそうですが、さすがに2年続けて減益となる可能性は低く、今期以降の業績もトランプ関税とは関係なく期待できそうですので、派手さはないですが、今回の様な暴落局面では安心して保有できる銘柄です。

【9434】ソフトバンク

2番目の銘柄は同じく通信会社のソフトバンクです。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

また、親会社ソフトバンクグループの会長兼社長を務める孫正義氏はアメリカのAI関連インフラへ巨額投資を行う事をトランプ大統領との共同会見で表明した事でも話題になりました。

直近決算

ソフトバンクは2月10日に第3四半期決算を発表しており、最終利益は4366億円と前年同期比300億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収反転している事やPayPayが3四半期連続で営業黒字を達成するなど、全セグメントで増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

実際、2024年はその反動で大きく減益となりましたが、前期は通信料値下げで落ち込んでいたコンシューマ事業が反転している事や赤字が続いていたファイナンス事業もPayPay連結の売上が順調に拡大しているとして増益見込みにしているなか、第3四半期時点の通期進捗率も86%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年は8.6円で変わりがないです。業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、前期も現状は据え置きの予測になっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、初回は2025年3月末を起点に開始するとの事ですので、最初にポイントを受け取れるのは2026年と少し先の話ではあります。

株価推移

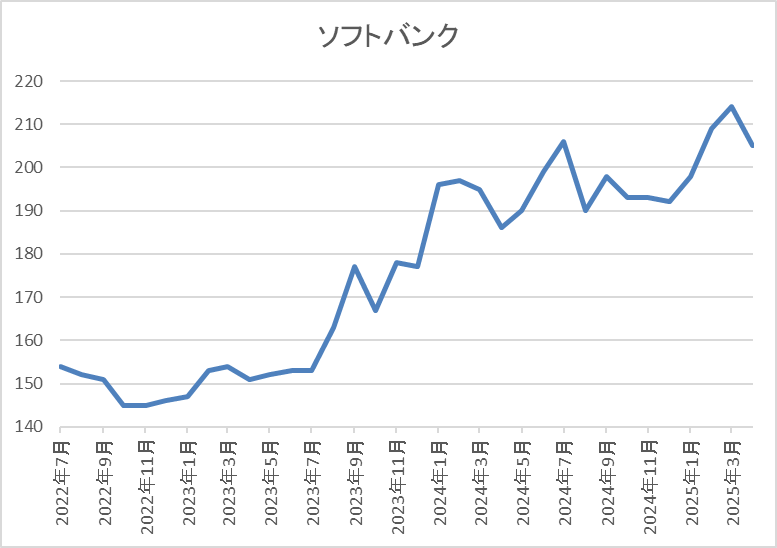

2023年夏以降の株価は堅調な展開が続き、先月には上場来高値の218円まで上昇しました。その後は今回の暴落と連動して下げていますが、それでも依然200円前後で推移しています。

株価指標(2025年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 198.2 | 18.4 | 3.56 | 8.6 | 4.34 | 79.6 |

直近の株価は今回の暴落を受けても底堅く推移していますが、配当は高い水準で安定していますので配当利回りは4%前半となっています。

前期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も79%付近とかなりの高水準ですが、以前と比較すると低下してきています。

投資判断

今までの内容からソフトバンクの投資判断ついて、ここ数年の株価はNTTとは違い堅調に推移していましたが、やはり今回の暴落でもそこまで下げておらず底堅い印象です。この辺りの要因はトランプ関税の影響の少なさや通信株のディフェンシブ性が効いている感じですので、相場全体が落ち着けば好調な業績や高水準な配当を背景に再び上値を目指しそうな印象です。

以上の点に加えて、どの程度意味があるかは不透明ですが、孫氏がトランプ大統領と懇意な事も含め、トランプショックによる暴落で買っておきたい銘柄です。

【3333】あさひ

3番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。取り扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

あさひは店舗数からも日本を代表する内需の小売業で、海外で製造している自転車を輸入している事もあり、円高もメリットとなる銘柄です。

直近決算

あさひは2月決算ですので、4月4日に本決算を発表しており、前期の通期最終利益は35億円と4億円の増益となっているなか、配当は5円増配の年間50円としています。

今期予測は通期最終利益を36億円と1億円の増益見込みとしていますが、配当は据え置きの年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期 | 35 |

| 2026年2月期(会社予想) | 36 |

2020年からの通期最終利益を見ていきますが、2021年に大きく伸びた後は減益が続きました。2021年の業績が好調だった要因は、コロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化したためとの事です。

その後は仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きましたが、前期は電動アシスト自転車をはじめとした高機能・高単価商材への移行に伴い客単価が上昇した事や修理、メンテナンス販売の増加で久しぶりに増益となっており、今期も好調な流れは続く見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | あさひ |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年 | 50 |

| 2026年(会社予想) | 50 |

2015年からの配当推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は減益が続いた事もあって据え置きが続いていたなか、2024年は配当方針の見直しにより一気に17円の大幅増配となり、前期も更に5円の増配となりましたが、今期は現状据え置きの見込みで発表されています。

あさひの配当方針は配当性向35%を目安とした株主還元を継続し、増収増益に基づく増配の実現を目指す方針です。

株価推移

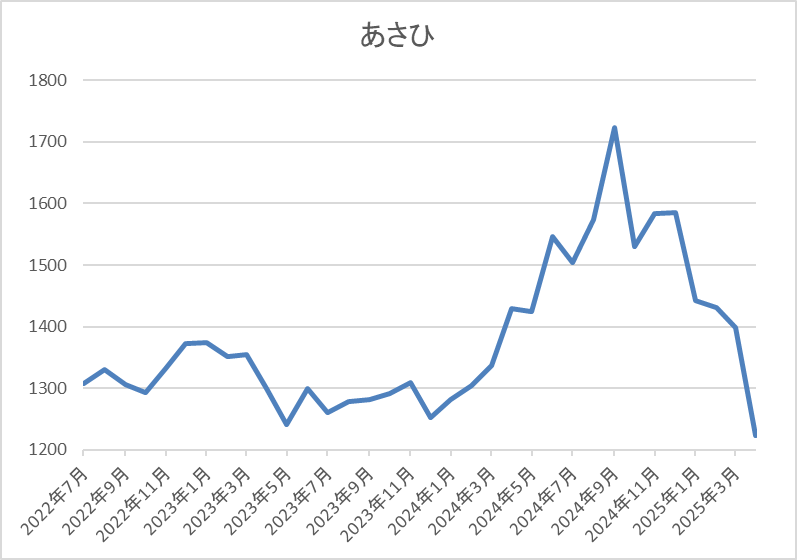

2023年頃からの株価は1000円台前半で停滞が続いていましたが、去年9月には1755円まで上昇する場面がありました。

しかし、その後はずるずる売られ、直近は先週の暴落中に今回の決算を発表した事もあり1200円前後まで下落しています。

株価指標(2025年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1224 | 8.7 | 0.81 | 50 | 4.08 | 35.6 |

最近の株価は下落していますので、今期配当は据え置き予測となりましたが配当利回りは4%前後まで上昇しています。

今期業績も増益見込みですのでPER、PBRは市場平均よりも割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断について、直近の株価は全体が暴落中の先週4日(金)に本決算を発表したタイミングの悪さもあってか値を下げています。特に場中に発表した決算後は大きく売られましたが、内容はそこまで悪いものでなく、今期配当予測こそ据え置きでしたが、業績は増益見込みでした。

以上の点に加え、トランプ関税の影響を受けにくい内需の自転車専門店ですし、円高がメリットにもなりますので、今回の暴落につられて下げる場面は絶好の購入チャンスに見えてきます。

【2060】フィード・ワン

4番目の銘柄はフィード・ワンです。フィード・ワンは畜産や水産用の配合飼料を製造する飼料メーカーで主要株主は三井物産です。国内のみに限らずベトナムやインドでも事業を展開しており、グローバルな飼料メーカーを目指す方針です。

そんななか、畜産飼料原料の約50%を占めるとうもろこしは海外からの輸入が多いため、トランプ関税によって円高が進む場合はメリットになります。

直近決算

フィード・ワンは2月6日に第3四半期決算を発表しており、最終利益は37億円と前年同期比5億円の増益となっているなか、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、畜産飼料の販売数量増加や売上原価が改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | フィード・ワン |

| 2019年3月期 | 46 |

| 2020年3月期 | 38 |

| 2021年3月期 | 44 |

| 2022年3月期 | 36 |

| 2023年3月期 | 10 |

| 2024年3月期 | 50 |

| 2025年3月期(会社予想) | 45 |

2019年からの通期最終利益を見ていきますが、2019年に過去最高益を記録したあと2021年は増益となっていますが、その後は減益が続きました。特に2023年はロシアウクライナ情勢による穀物などの供給不安と急激な円安進行から多くの原料価格が歴史的な高騰を続けた事や燃料高騰の影響で大きく減益となっています。

しかし、2024年は飼料事業の販売数量増加や水産飼料・食品事業の販売価格改定による増収に加え、畜産飼料の原材料価格低下などによる売上原価減少により過去最高益を記録しており、前期は水産飼料で原材料価格の上昇を想定している事などで減益見込みにしているなかではありますが、第3四半期時点の通期進捗率は82%付近と順調に推移しています。

配当推移

| 銘柄名 | フィード・ワン |

| 2015年 | 15 |

| 2016年 | 20 |

| 2017年 | 22.5 |

| 2018年 | 22.5 |

| 2019年 | 22.5 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 25 |

| 2023年 | 25 |

| 2024年 | 27 |

| 2025年(会社予想) | 29.5 |

2015年からの配当推移について、2020年以降は年間25円で据え置きが続いていましたが、2023年は業績が大きく減益となるなか配当性向は100%に迫る水準まで上昇していました。

しかし、2024年は業績が大きく伸びた事で配当も久しぶりに2円の増配となり、前期も期初時点では据え置き予測としていましたが、去年10月の上方修正で2.5円の増配見込みになっています。

フィード・ワンの配当方針は、安定した配当の継続と段階的な増配を目指すとしており、具体的な目標は連結配当性向25%以上としています。

株価推移

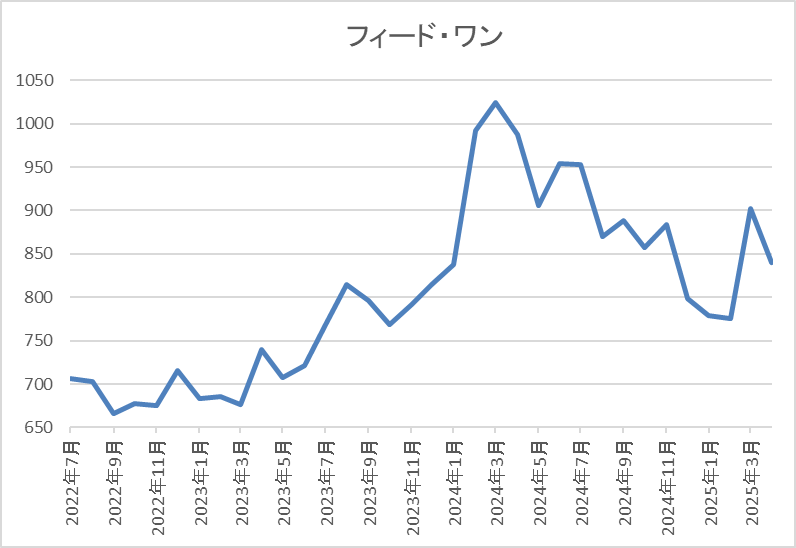

株価は2017年10月に1765円の高値を付けた後は右肩下がりの状況が続き、2022年5月には625円まで値を下げました。

その後は600円台で停滞する時期が続きましたが、去年2月には1068円まで上昇し、直近は再度800円前後まで下落しています。

株価指標(2025年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フィード・ワン | 2060 | 787 | 6.7 | 0.56 | 29.5 | 3.75 | 25.1 |

最近の株価は下落が続いているなか、今期も増配見込みになりましたので配当利回りは3%後半となっています。

前期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は25%付近と方針通りの水準です。

投資判断

今までの内容からフィード・ワンの投資判断について、前期業績は減益見込みですが、数年前と比較すると大きく伸びており、また順調な進捗率から最終着地は増益となる可能性も残っています。そんななか、最近の業績が順調に推移している要因は、輸入原料の価格が落ち着いた事や販売価格改定の影響としており、輸入原料が8割以上を占めている現状から今後為替が円高に進めば更に業績への追い風となりそうです。

以上の点に加え、現在の余裕ある配当性向から今後の増配も期待できますので、今回の暴落で狙いたくなる銘柄です。

【3003】ヒューリック

最後の銘柄はヒューリックで、東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛ける不動産会社です。オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

金融機関からの借入が多い不動産銘柄にとって金利低下はメリットとなり、また代表的な内需銘柄でもあります。

直近決算

ヒューリックは12月決算のため、1月30日に本決算を発表しており、前期の通期最終利益は1023億円と77億円の増益となっているなか、配当は4円増配の年間54円としています。

今期予測は通期最終利益を1080億円と57億円の増益見込みにしているなか、配当も3円増配の年間57円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1080 |

2021年からの通期最終利益を見ていきますが順調に増益が続いており、連続増益は上場来16年連続となっています。業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしており、最近は国内金利も上昇傾向となっていますが、投資が順調に進捗した事やホテル・旅館事業も大幅増益となった事で前期は過去最高益を記録しています。

そして、今期ものれんの償却や金利上昇などのマイナス要因を織り込んだうえで期初から5%程度の増益予測で発表しています。

配当推移

| 銘柄名 | ヒューリック |

| 2015年 | 15.5 |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 57 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで16年連続となっています。特に最近は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較して3倍以上の水準へ増えています。

ヒューリックの株主還元は配当を中心としており、具体的には配当性向40%以上を目標としています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上保有していると6000円相当のグルメカタログがもらえますが、今年の権利確定分から2年以上の継続保有が条件に変更されています。

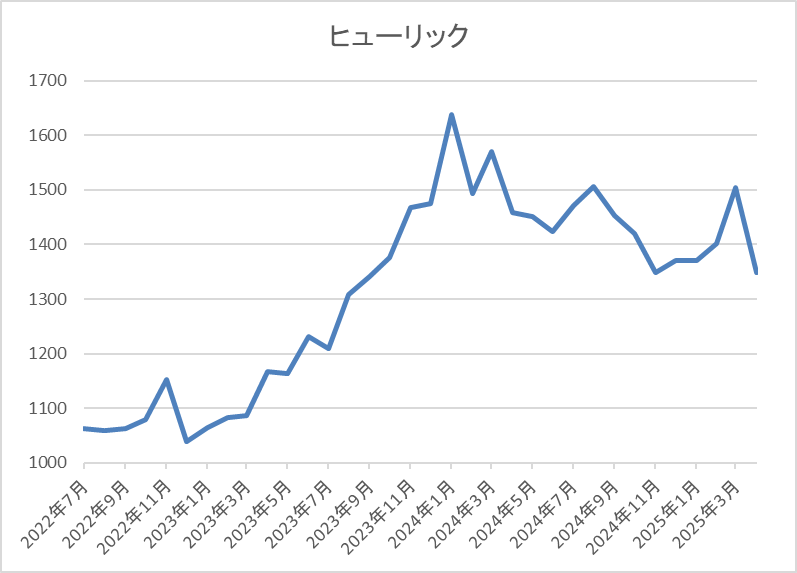

株価推移

株価は2023年1月の1007円を底に急反発し、去年1月には1648円まで上昇しました。しかし、その後は国内金利の先高観が高まった影響もあってか低迷が続き、直近は1350円前後で推移しています。

株価指標(2025年4月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1349 | 9.5 | 1.23 | 57 | 4.23 | 40.2 |

最近の株価は低迷が続いているなか、増配は継続していますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からヒューリックの投資判断ですが、上場来16期連続の増益増配を継続している業績推移は大したものです。特に数年前はコロナショック、直近は国内金利の上昇など不動産銘柄に大きくマイナスとなる状況も続いていましたので、内需株で利上げ観測が後退した現状は今後に対する期待も膨らみます。

その辺りの影響もあってか、今回の暴落でも他の銘柄と比較すると株価は底堅く推移していますので、仮に今後大きく下げる場面があれば狙いたくなる銘柄です。

まとめ

今回はトランプ関税の影響が比較的小さく、今回の暴落で購入したいと思える5つの高配当株を検証しました。今回の様な暴落局面で1番大切な事は慌てない事で、直近の相場を見ていると永遠に下げそうな錯覚に陥りますが、今の様なペースで下げ続ければ日経平均もNYダウも近日中に指数がゼロになってしまいます。

もちろん、そんな事はあり得ませんので、必ずどこかで反発する場面は来るかと思いますし、トランプ大統領も株式市場の動向を気にしていないはずは、きっとあり得ませんので、いずれかのタイミングで落としどころを探ってくるはずです。

従って、先行きが不透明な状況で買い向かう事は勇気が入ると思いますが、今回検証した5銘柄は関税の影響が比較的小さく、また景気後退局面に強いディフェンシブ株などは特に今回の様な暴落局面では狙いやすい銘柄だと思います。

という事で、個人的にも今回の暴落は想定外でメンタルがやられている部分もありますが、過去のどの暴落からも世界の株式市場は100%回復していますので、引き続き勇気と資金を持って優良高配当株の下がる場面を狙っていこうと考えています。

今回の暴落でも狙いやすい銘柄はYouYubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント