今年も早いもので残り1ヶ月を切りましたが、今年の株式市場最大のテーマは新NISAの導入だったかと思います。実際、新NISAが始まる前から投資家の間では新NISAで購入する銘柄の話題で盛り上がっていましたし、年明けに新NISAがスタートすると個人投資家の旺盛な買い需要により、相場全体が底堅く推移する場面も目立ちました。

ただ、現在新NISAの口座開設数は約2500万口座と、まだまだ新NISAでの取引を行っていない人の方が多い状況ですので、今から新NISAを始めてみたいと思っている人も多いかと思います。

という事で今回は、私が今から新NISAを始めるとした場合、今年中に成長投資枠で買っておきたいと思っている6つの銘柄を紹介していきます。

新NISAとは

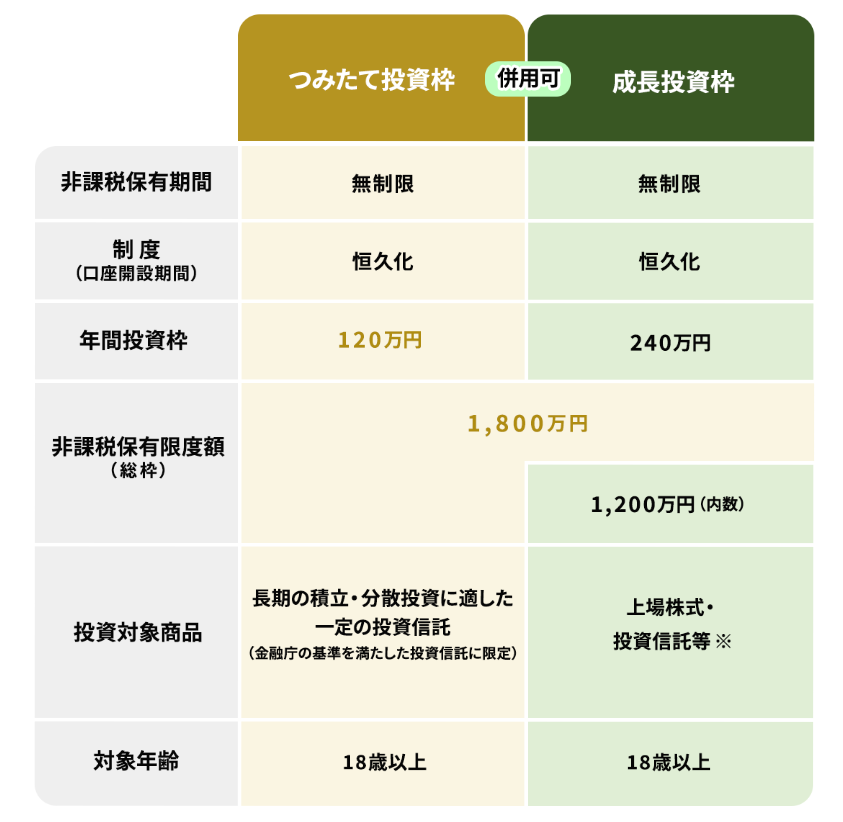

※引用:金融庁HP

最初に新NISAについて簡単に説明しますが、そもそもNISAとは2014年にスタートした「少額投資非課税制度」の事で、売却益や配当に対する税金が非課税になる制度です。売却益や配当にかかる税金は約2割ですのでNISAは投資家にとって大きくメリットがある制度でしたが、今年からリニューアルした新NISAでは非課税期間や口座開設期間が恒久化される事に加え、従来のつみたてNISAと一般NISAが併用可能になるという素晴らしい内容でした。

そして、年間の投資枠もこちらの画像の様に、つみたてNISAが40万円から120万円へ、旧NISAの一般NISAにあたる成長投資枠が120万円から240万円へと大きく拡大され、合計の非課税保有限度額も1800万円となっています。また、従来の制度では売却してもNISA枠は復活しませんでしたが、新NISAでは売却する事で生涯の非課税保有限度額が復活する点も大きなメリットです。

という事でここからは、私が現在株式を全く保有しておらず、今から新NISAで投資を始める場合に買いたいと思える6銘柄を成長投資枠の購入上限240万円以内で選定していきます。

【8316】三井住友FG

最初の銘柄は三井住友FGです。三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ金融グループです。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、M&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は7251億円と前年同期比1987億円の増益となっているなか、通期最終利益の見込みを1000億円上方修正し、配当も10円増額の年間120円へ修正しています。

業績好調の要因は、国内外における預貸金収益の増加や資産運用・決済ファイナンスビジネスの好調に加え、政策保有株式の削減加速によって売却益が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2025年3月期(会社予想) | 11600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いています。そんななか、最近はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅が増えています。

そして、今期も好調な流れは継続するとして最終利益は期初から1兆円を超える予測にしていたなか、先ほどお伝えした様に第2四半期決算で上方修正が発表されましたが、通期進捗率は62%付近と高水準を維持しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 46.6 |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年(会社予想) | 120 |

2015年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、今期は期初から20円の増配予測にしていたなか、第2四半期決算で更に10円の増額を発表した事で一気に30円の大幅増配見込みになっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

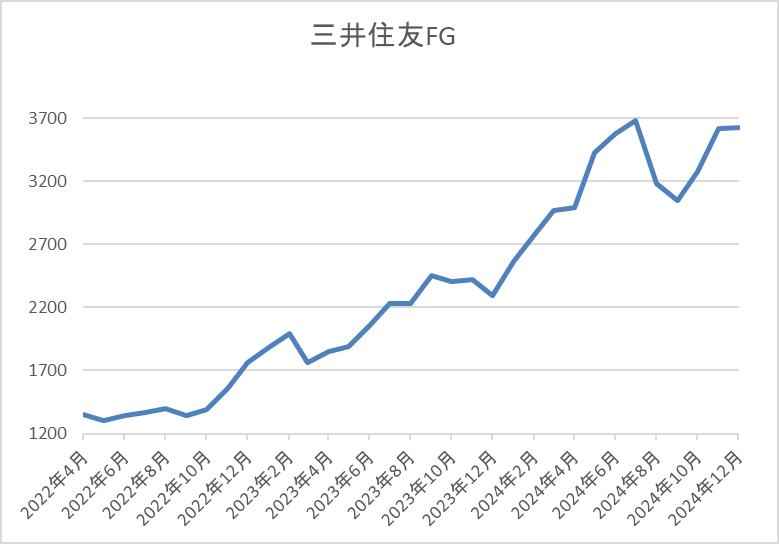

株価推移

株価はコロナショックで835円まで売られた後は、停滞する時期を挟みながらも上昇していました。

そんななか、今後の金利先高観が高まった2022年11月以降は右肩上がりの状況で、今年7月には3783円まで上昇し、8月の暴落で2593円まで下落しましたが、直近は再び3700円前後で推移しています。

株価指標(2024年11月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 3686 | 12.4 | 0.98 | 120 | 3.26 | 40.5 |

最近の株価はここ数年の高値圏で推移していますので、大幅増配は続いていますが配当利回りは3%前半となっています。

業績も過去最高益が続いていますのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益を更新し続けるなか配当も大幅増配が続いていますので、直近の株価はここ数年の高値圏で推移していますが、配当利回りは3%台を維持しています。

また、今後政策金利が0.5%になった場合は更に1000億円の増収効果を見込むとしており、累進配当政策のもと今後の更なる増配も期待できます。

以上の点を踏まえると、高配当株としては配当利回りがもう少し欲しいところではありますが、増配により自動的に配当利回りが上昇する可能性も高そうですので、新NISAで永久に保有する銘柄としては欠かせないと思います。

【2914】JT

2番目の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そんななか、グローバルタバコメーカーとして130以上の国と地域で販売しており、直近の海外売上比率も7割を超えています。

直近決算

JTは10月31日に第3四半期決算を発表しており、最終利益は4424億円と前年同期比4億円の増益となっていますが、通期最終利益の見込みを80億円下方修正しており、年間配当予測については変更ありません。

通期最終利益を下方修正した要因は、たばこ事業における力強いモメンタムに買収したVGR(米たばこメーカー)の貢献も加わり、売上や営業利益は上方修正していますが、金融損益の悪化及び法人税負担の増加に加え、VGR買収関連の費用を織り込んだためとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4670 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いた事で上方修正を繰り返し、最終着地も増益となっています。

そんななか、今期はわずかに減益見込みとなっていますが、第3四半期時点の通期進捗率は95%付近まで持って来ていますので、綺麗な最終着地が期待できそうな状況です。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されましたので、今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

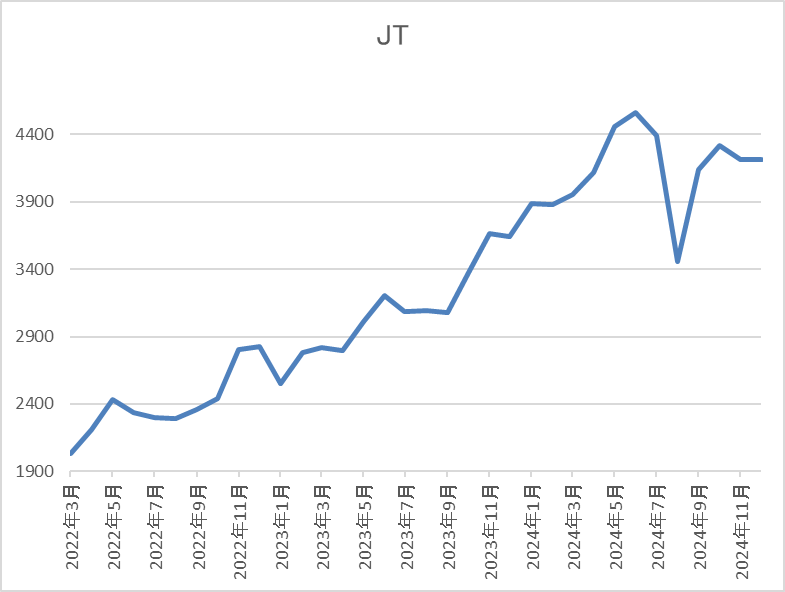

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4200円前後で推移しています。

株価指標(2024年11月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4219 | 16.0 | 1.93 | 194 | 4.60 | 73.8 |

最近の株価は2016年の高値に迫る水準ですが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですのでPER、PBRは市場平均より割高で、配当性向は74%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、今期は現状減益見込みになっていますが、数年前と比較すると大きく伸びている状況で、配当利回りも4%半ばと高水準です。そんななか、最近の株価はここ数年の高値圏で推移していますが、直近は今回の決算で下方修正が発表された事や健康リスクを巡るカナダでの訴訟動向が不透明な事もあってか上値は重たい印象です。

以上の点を踏まえると、たばこメーカーという事で好き嫌いは分かれる銘柄かとは思いますが、高配当株として新NISAで最低単元くらい保有しておいても良い様に感じます。

【1925】大和ハウス

3番目の銘柄は大和ハウスです。大和ハウスは大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。

また、現在25の国と地域で地域密着型の事業を展開するなど海外への進出も注力しており、直近の海外売上比率は1割を超えています。

直近決算

大和ハウスは11月12日に第2四半期決算を発表しており、最終利益は1563億円と前年同期比19億円の増益となっているなか、通期最終利益を70億円上方修正し、配当も2円増額の年間147円予測へ修正しています。

業績上方修正の要因は、物流施設を中心に開発物件売却が想定を超えて進捗している事や各事業における収益性改善に向けた取組みが進んでいるためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期(会社予想) | 2670 |

2019年からの通期最終利益について、コロナショックの影響で減益となった2021年以外は順調に増益が続いていましたが、2023年に過去最高益を記録した後は減益傾向になっており、前期減益の要因は国内の住宅市場における新設住宅着工戸数が前年比マイナスになった事などが要因としています。

今期は前期に実施した大和リゾートの株式譲渡とホテルの売却や大和ハウスリートの投資口売却、政策保有株式売却益の減少などにより、期初から減益見込みで発表していたなか、第1四半期、第2四半期と上方修正を発表していますが、依然減益予測の状況に変わりはありません。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年(会社予想) | 147 |

2015年からの配当推移をまとめていますが、減配はもちろん据え置きの年もなく順調に増配が続いています。コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、最近の増配幅は業績好調を背景に大きくなっており、連続増配は前期までで14年連続となっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスには株主優待があり、保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

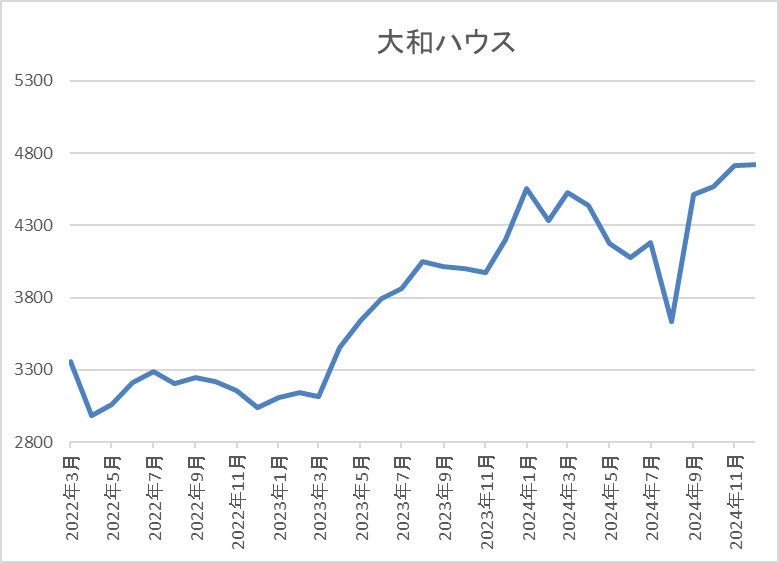

株価推移

株価はコロナショックで2230円まで売られた後は、上下を繰り返しながらも上昇しています。

その後は3000円付近で停滞が続いていたなか、去年春以降は上昇が続き、8月の暴落時には3633円まで下落しましたが、直近は4700円前後まで上昇しています。

株価指標(2024年11月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 4705 | 11.1 | 1.15 | 147 | 3.12 | 34.8 |

最近の株価は上場来の高値付近まで上昇していますが、増配は継続していますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり減益が続いていますが、数年前と比較すると依然高水準で推移しており、配当も10年以上連続増配が続いています。

そんななか、金利上昇から懸念されていたアメリカの住宅市場も底堅く推移しており、今後は利下げにより更に順調に推移していく事も期待されます。

以上の点を踏まえると、最近の株価は上場来の高値付近まで上昇していますが、新NISAで狙いたくなる銘柄です。

【4502】武田薬品工業

4番目の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

直近決算

武田薬品工業は10月31日に第2四半期決算を発表しており、最終利益は1872億円と1459億円の増益となっているなか、通期最終利益を100億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、後発品によるVYVANSEの減少が想定より緩やかだった事に加え、成長製品や新製品の伸びが独占販売期間満了によるマイナス影響を上回ったためとの事です。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 680 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして、期初から大きく減益の予測にしています。

そんななか、第2四半期時点で既に通期見込みを1200億円程度上回る利益が稼げている状況ですが、下期には事業構造再編費用が約800億円計上される予定である事やVYVANSEの減少、研究開発費も下期に集中する見込みとしています。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

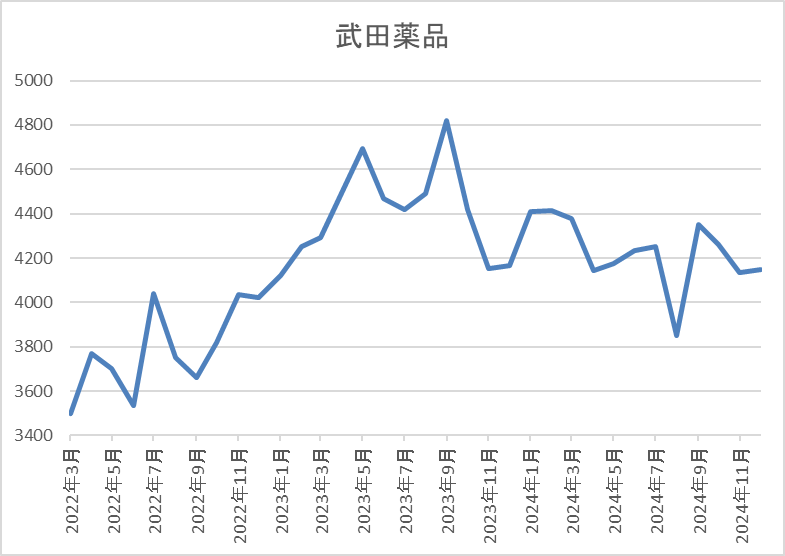

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、今年3月には4500円付近まで上昇し、8月の暴落で3852円まで下落しましたが、直近は4100円前後で推移しています。

株価指標(2024年11月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4083 | 95.2 | 0.94 | 196 | 4.80 | 456.9 |

最近の株価は停滞しているなか、配当は増配が続いていますので配当利回りは4%後半と高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向も400%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、今期は通期見通しを大幅減益予測にしているなかではありますが、第2四半期時点で既に通期予測を1200億円程度上回る利益が稼げています。その様な状況にも関わらず、今回の決算で通期最終利益の予測を100億円しか上方修正しなかった点については、研究開発費増加などの下期マイナス要因を理由に挙げています。

以上の点を踏まえると、製薬メーカーという事で業績の変動は激しいですが、累進配当政策のもと減配の心配はありませんので、ディフェンシブ株として新NISAで保有しておきたい銘柄です。

【8566】リコーリース

5番目の銘柄はリコーリースで複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

最近は公平な株主還元の流れから株主優待を廃止する企業が多いなか、リコーリースは依然クオカードなどがもらえる株主優待を継続しています。

直近決算

リコーリースは11月1日に第2四半期決算を発表しており、最終利益は82億円と前年同期比29億円の増益になっているなか、通期最終利益の見込みに変更はありませんが、配当予測を10円増額の年間175円へ上方修正しています。

配当見込みが上方修正された要因は、株主還元基本方針を踏まえ、財務基盤の安定性を維持したうえで、より一層の利益還元が重要と考えたためとの事です。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期(会社予想) | 147 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いていました。業績好調の要因は、資産利回り改善の継続やリース&レンタル事業の伸長によるものとしており、2023年は過去最高益を記録しています。

そんななか、前期はコロナ関連レンタル特需による反動減や投資有価証券の評価損51億円の計上が響いて久しぶりの減益となりましたが、今期は2023年の過去最高益並みの増益予測にしているなか、第2四半期時点の通期進捗率も56%付近と順調に推移しています。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年(会社予想) | 175 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで29期連続増配を継続中です。前期は業績が大きく落ち込むなかでも5円の増配を行っており、今期は期初から15円の増配見込みにしていましたが、第2四半期決算で更に10円の増額が発表され、合計25円の大幅増配予測になっています。

リコーリースの配当方針は、配当の累進性と業界トップクラスの還元⽔準を意識し、持続的な成⻑と適正な資本構成及び財務体質の強化を図り、株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

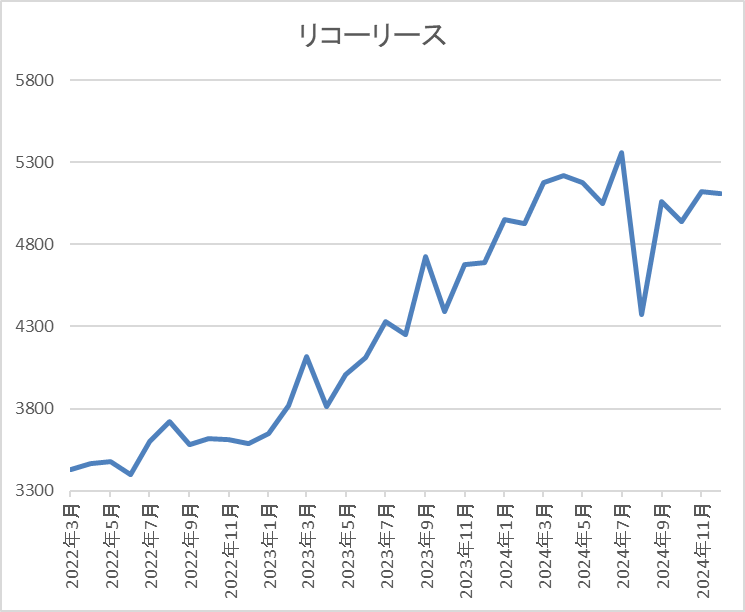

株価はコロナショックで2423円まで売られた後は、停滞する時期を挟みながら上昇しています。

そんななか、去年春頃からは右肩上がりの状況で、今年3月には5580円まで上昇しましたが、8月の暴落で4370円まで下落し、直近は5000円前後で推移しています。

株価指標(2024年11月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5140 | 10.8 | 0.70 | 175 | 3.40 | 36.7 |

最近の株価は上場来の高値付近で推移しているなか、大幅増配が続いている事で配当利回りは3%半ばとなっています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は37%付近と余裕を感じる水準です。

投資判断

今までの内容からリコーリースの投資判断について、前期業績は一過性要因の影響で減益となりましたが、本業は順調に推移しており、配当も30年近く連続増配が続いています。

そんななか、現在の配当性向にも余裕があり、配当方針で示している将来の目安で計算すると現状の配当性向40%は約190円、50%は約238円と更なる大幅増配も現実的です。

以上の点を踏まえると、今後の増益により更に配当水準が切りあがる可能性もありますので、最近の株価は上場来高値付近の水準ですが、新NISAで永遠に保有したい銘柄です。

【9434】ソフトバンク

最後の銘柄は通信会社のソフトバンクです。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

そんななか、9月末に株式の10分割を行った事で最低購入金額は2万円前後まで下がっています。

直近決算

ソフトバンクは11月8日に第2四半期決算を発表しており、最終利益は3238億円と前年同期比217億円の増益となっているなか、通期最終利益を100億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収基調を維持している事やPayPayが2四半期連続で営業黒字を達成するなど、全セグメントで増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5100 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動で大きく減益となりましたが、今期は通信料値下げで落ち込んでいたコンシューマ事業が反転している事や赤字が続いていたファイナンス事業もPayPay連結の売上が順調に拡大しているとして増益見込みにしているなか、第2四半期時点の通期進捗率も63%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

株価推移

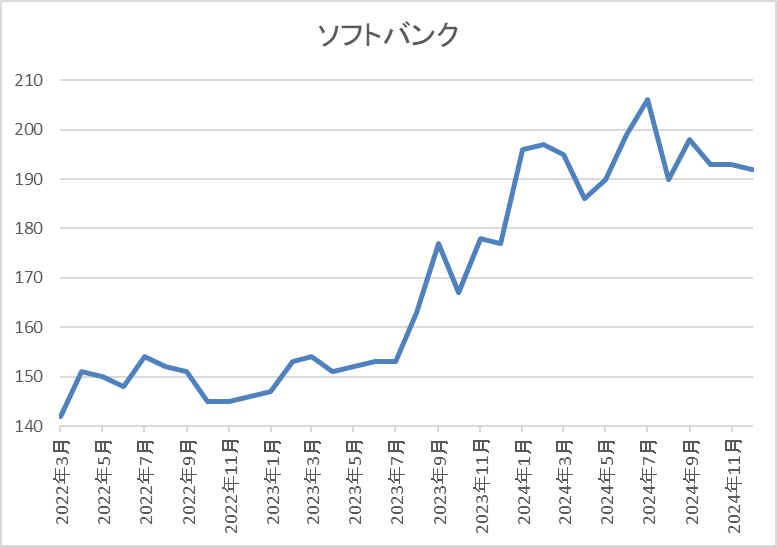

株価は通信料金の値下げ圧力を受けた2020年9月に115円まで売られましたが、約1年後には160円を超える水準まで上昇しました。

その後は150円台での値動きが中心でしたが、去年8月以降は上昇傾向となり、直近は193円前後で推移しています。

株価指標(2024年11月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 193.1 | 17.9 | 3.63 | 8.6 | 4.45 | 79.6 |

最近の株価は上場来の高値付近で推移していますが、配当は高い水準で安定していますので配当利回りは4%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も79%付近とかなりの高水準ですが、以前と比較すると低下してきています。

投資判断

今までの内容からソフトバンクの投資判断について、前期は減益となりましたが、通信料収入の落ち込みには反転の兆しが見えており、また通信部門以外は順調に成長していますので将来性にも期待できそうです。

そんななか、配当は据え置きが続いていますが、最近の配当性向は業績好調により低下してきており、そろそろ増配も期待できそうな雰囲気です。

以上の点に加え、今後は通信業に留まらない成長が期待できる将来性や最低購入金額が2万円前後と低額な事も含めると、新NISAで複数単元を購入したい銘柄です。

今年中に新NISAの成長投資枠で購入したい高配当株6選(2024年11月29日時点)

今回検証した今年中に新NISAの成長投資枠で購入したい6銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 | 購入金額 | 配当金額 |

| 三井住友FG | 8316 | 3686 | 12.4 | 0.98 | 120 | 3.26 | 40.5 | 368600 | 12000 |

| JT | 2914 | 4219 | 16.0 | 1.93 | 194 | 4.60 | 73.8 | 421900 | 19400 |

| 大和ハウス | 1925 | 4705 | 11.1 | 1.15 | 147 | 3.12 | 34.8 | 470500 | 14700 |

| 武田薬品 | 4502 | 4083 | 95.2 | 0.94 | 196 | 4.80 | 456.9 | 408300 | 19600 |

| リコーリース | 8566 | 5140 | 10.8 | 0.70 | 175 | 3.40 | 36.7 | 514000 | 17500 |

| ソフトバンク | 9434 | 193.1 | 17.9 | 3.63 | 8.6 | 4.45 | 79.6 | 193100 | 8600 |

| 合計 | 3.86 | 2376400 | 91800 |

今回の6銘柄をソフトバンク以外の5銘柄は最低単元の100株、最低購入金額の低いソフトバンクを1000株購入すると合計金額は約237万円と成長投資枠の年間上限240万円以内となります。

また、受け取れる配当金見込みは年間約9万円、配当利回りは3%後半となりますが、途中でお話した様に今回紹介した6銘柄は今後の増配も期待できる銘柄ばかりですので、新NISAで保有しておくだけで自動的に受け取れる配当金や配当利回りが上昇する事も期待できる状況です。

まとめ

今回は私が今から新NISAで投資を始める場合、今年中に成長投資枠で買いたいと思える6つの銘柄を検証しました。新NISAは永遠に続く制度ですので来年から投資を始めても良いかと思いますが、年間の投資枠が決まっている以上、なるべく早く投資を開始した方がメリットになるケースも多いです。

特に最近は株主還元向上の流れから今後の増配が期待できる銘柄も多く、今回紹介した6銘柄以外にも将来有望な高配当株がたくさんありますので、個人的にも新NISAの制度を最大限有効に活用したいと考えています。

今年中に新NISAで購入したい6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント