4月以降の日経平均は停滞が続いていたなか、6月末頃からは少し雰囲気が変わってきており、下半期相場入りした7月以降は日経平均も再度史上最高値を更新するほど強い動きになっています。そんななか、個別銘柄を見ると日経平均と比較して直近の株価がまだ低迷している銘柄も複数あります。

という事で今回は、さすがに直近の株価が売られ過ぎたと思う5つの銘柄を検証しています。

【8031】三井物産

最初の銘柄は三井物産です。三井物産は5大総合商社の一角で、従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革も進めているところです。

そんななか、最近の業績は商品市況上昇や円安の影響で好調に推移しており、直近の海外売上比率も5割に迫る水準です。

また、6月末に株式の2分割を行っています。

直近決算

三井物産は5月1日に本決算を発表しており、前期の通期最終利益は1兆636億円と670億円の減益となっているなか、配当は15円増配の年間85円としています。

今期予測は通期最終利益を9000億円と1636億円の減益見込みにしていますが、配当は15円増配の年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期(会社予想) | 9000 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益傾向が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

2023年も好調な動きが継続した事で最終利益は1兆円の大台を超える大幅増益となっていますが、前期は商品市況の反動で減益となっており、今期も更に減益見込みで発表していますが、数年前と比較すると大きく伸びている状況です。

配当推移

| 銘柄名 | 三井物産 |

| 2015年 | 32 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると3倍以上の水準です。

三井物産の配当方針は、2026年3月期までは現行の年間100円を下限とし、配当維持または増配を行う方針で、具体的な目安を基礎営業キャッシュフローの37%程度としています。

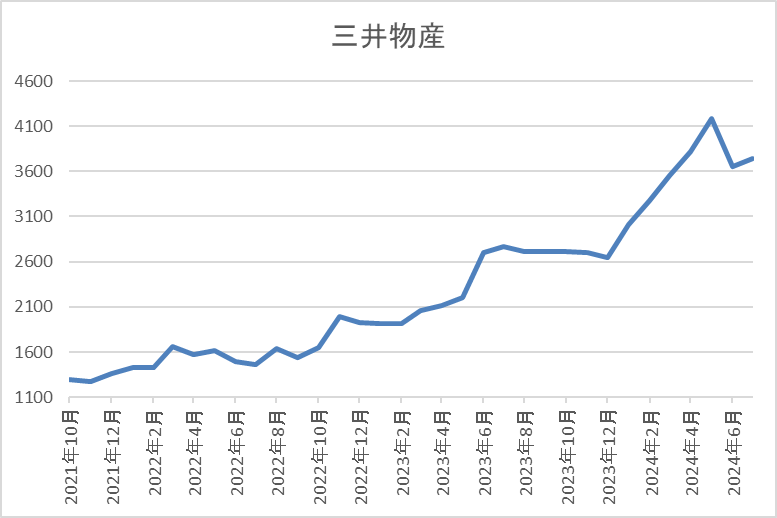

株価推移

株価はコロナショックで689円まで下落した後は、上下を繰り返しながらも右肩上がりの状況です。

そんななか、今年に入ってからは上昇ペースも加速し、5月には4182円まで上昇しましたが、直近は3850円前後で推移しています。

株価指標(2024年7月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 3848 | 12.7 | 1.52 | 100 | 2.60 | 33.1 |

最近の株価は直近高値から下落するなか、配当も大幅増配が続いていますが配当利回りは2%半ばとなっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は減益が続いていますが、配当は大幅増配が続いており、先月末に株式分割を行った事で最低購入金額も30万円台まで下がっています。

そんななか、直近の株価は5月の高値から330円程度下げていますが、要因としては減益が続いている業績や株式分割が影響している印象です。

実際、直近の業績は商品市況反落などを要因に減益となっており、この辺りは同じ総合商社の伊藤忠が非資源部門に強みを持っている事で増益が続いているなか、株価も堅調に推移している事を踏まえると対照的な動きとなっています。

また、株式分割により株数が増えた事も売り圧力が増えている要因になっている印象ですが、いずれにしても業績や配当は数年前の数倍程度の水準で推移していますので、更に株価が下がる様であれば狙いたくなってきます。

【9433】KDDI

2番目の銘柄はKDDIでNTT、ソフトバンクと並ぶ大手通信会社です。通信会社の最近の業績は通信料金値下げの影響を受けていますが、金融やDX、決済事業などの通信部門以外の成長領域でカバーしている状況です。

また、今年2月にはローソンへのTOBを発表した事で話題になりました。

直近決算

KDDIは5月10日に本決算を発表しており、前期の通期最終利益は6378億円と413億円の減益となっていますが、配当は5円増配の年間140円としています。

今期予測は通期最終利益が6900億円と522億円の増益見込みにしているなか、配当も年間145円と5円の増配予測で発表しています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6176 |

| 2020年3月期 | 6397 |

| 2021年3月期 | 6514 |

| 2022年3月期 | 6724 |

| 2023年3月期 | 6791 |

| 2024年3月期 | 6378 |

| 2025年3月期(会社予想) | 6900 |

2019年からの通期最終利益を見ていきますが、6000億円台で安定しているなかコロナショックも関係なく増益が続いていました。特にここ数年は通信料金の値下げや大規模通信障害による賠償金発生などが減要因として影響していましたが、DXや金融などの注力領域でカバーし増益を維持しています。

そんななか、前期はミャンマー事業に絡む特別損失の影響で減益となりましたが、今期は通信料収入の反転や注力領域も着実に成長しているとの事で増益の予測にしています。

配当推移

| 銘柄名 | KDDI |

| 2015年 | 56 |

| 2016年 | 70 |

| 2017年 | 85 |

| 2018年 | 90 |

| 2019年 | 105 |

| 2020年 | 115 |

| 2021年 | 120 |

| 2022年 | 125 |

| 2023年 | 135 |

| 2024年 | 140 |

| 2025年(会社予想) | 145 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで22期連続増配を継続中です。ここ数年の増配幅は5円から10円とものすごく大きいわけではありませんが、安定して増配している印象です。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指す方針です。

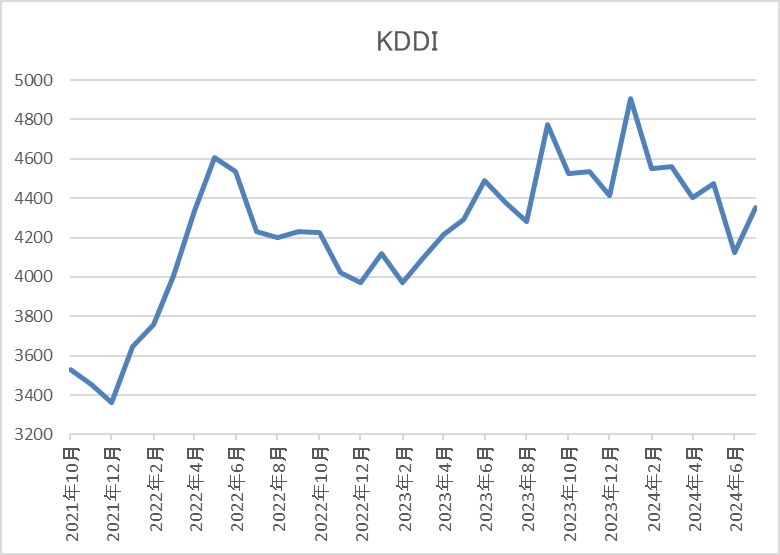

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に2604円まで売られ後は、上下を繰り返しながらも上昇しています。

そんななか、今年に入ると急騰し1月には5080円まで上昇しましたが、ローソンへのTOBが発表された2月以降は値を下げ、直近は4400円前後で推移しています。

株価指標(2024年7月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4395 | 12.9 | 1.70 | 145 | 3.30 | 42.7 |

最近の株価は1月の高値から下落するなか、増配は継続していますので配当利回りは3%半ばとなっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断ですが、前期は一時的な要因により減益となりましたが、20年以上連続増配を継続するほど株主還元力は抜群です。そんななか、最近の株価は低迷が続いており、要因はローソンへの巨額TOBへの不安や通信株全体の低迷も影響している印象です。

そんな通信株の低迷については、各社とも通信料収入に頼らない事業形態への変革を進めており、通信株全体が過渡期を迎えている印象ですが、将来的には更に伸びていく業種だと思いますので、あまりに低迷が続くようならば購入チャンスに思えてきます。

【4661】オリエンタルランド

3番目の銘柄はオリエンタルランドで、アメリカのウォㇽト・ディズニー・カンパニーとのライセンス契約により東京ディズニーリゾートを運営しているアジアトップのテーマパーク運営企業です。

また、東京ディズニーランドホテルやディズニーアンバサダーホテルに加え、ホテルミラコスタなどの運営も手掛けています。

直近決算

オリエンタルランドは4月26日に本決算を発表しており、前期の通期最終利益は1202億円と395億円の増益となっているなか、配当は5円増配の年間13円としています。

今期予測は通期最終利益が1205億円と3億円の増益予測にしているなか、配当は1円増配の年間14円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | オリエンタルランド |

| 2021年3月期 | -541 |

| 2022年3月期 | 80 |

| 2023年3月期 | 807 |

| 2024年3月期 | 1202 |

| 2025年3月期(会社予想) | 1205 |

2021年からの通期最終利益について、コロナショックの影響を受けた2021年は大きな赤字に転落していますが、2022年以降は増益傾向が続いており、特にコロナからの経済回復が進んだ2023年は大幅増益になっています。

そして、前期も東京ディズニーリゾート40周年のイベントや海外ゲストの回復により⼊園者数が増加した事に加え、ゲスト1⼈当たり売上⾼の各収⼊が増えた事で過去最高益になっており、今期も新エリアや新アトラクションを導入するとして増益予測にしています。

配当推移

| 銘柄名 | オリエンタルランド |

| 2015年 | 7 |

| 2016年 | 7 |

| 2017年 | 7.5 |

| 2018年 | 8 |

| 2019年 | 8.4 |

| 2020年 | 8.8 |

| 2021年 | 5.2 |

| 2022年 | 5.6 |

| 2023年 | 8 |

| 2024年 | 13 |

| 2025年(会社予想) | 14 |

2015年からの配当推移について、2020年までは順調に増配が続いていましたが、コロナショックにより業績が低迷した2021年は減配となっています。しかし、2022年以降は業績の回復と共に増配傾向となっており、前期は5円の大幅増配になっています。

オリエンタルランドの配当方針は、株主の皆様への利益還元を経営の重要政策の一つと認識しており、外部環境も勘案しつつ、今後も安定的な配当を目指す方針です。

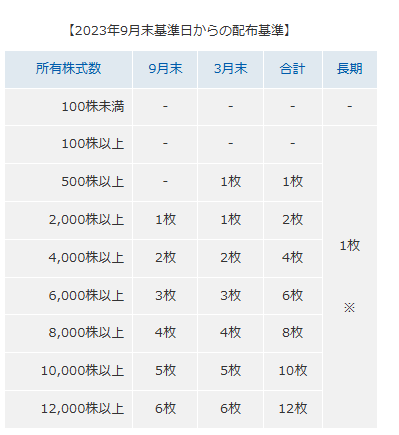

株主優待

オリエンタルランドには株主優待があり、こちらの画像の様に500株以上の保有で東京ディズニーランドまたは東京ディズニーシーのいずれかのパークで利用可能な1デーパスポートがもらえる。

また、100株以上の保有でも3年以上の継続保有で1デーパスポートが1枚もらえます。

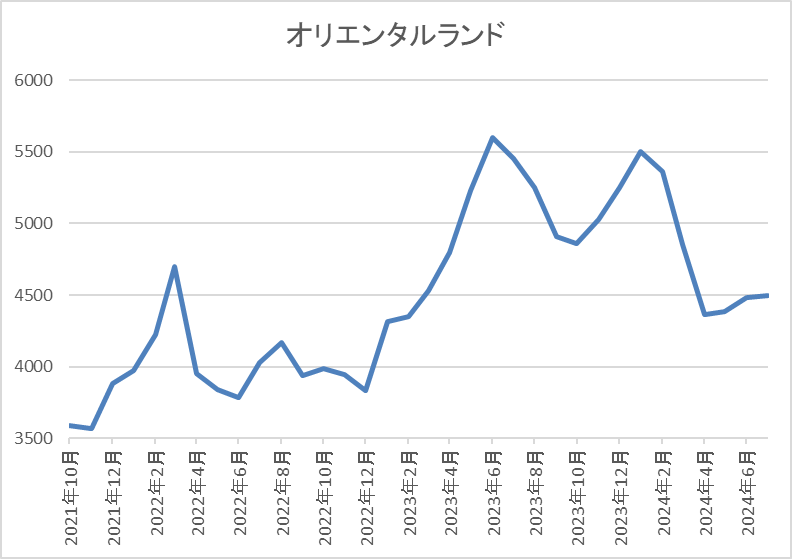

株価推移

株価はコロナショックで2250円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

しかし、今年1月に5765円まで上昇した後は右肩下がりで、直近は4600円前後まで下落しています。

株価指標(2024年7月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリエンタルランド | 4661 | 4605 | 62.6 | 7.95 | 14 | 0.30 | 19.2 |

最近の株価は1月の高値から下落しているなか、増配も続いていますが配当利回りは0.3%付近とわずかな水準です。

業績は増益が続いていますがPER、PBRは市場平均よりもかなり割高で、配当性向は19%付近と余裕を感じる水準です。

投資判断

今までの内容からオリエンタルランドの投資判断について、直近の業績は順調に推移しているなか、株価は低迷が続いていますが、要因は筆頭株主の京成電鉄が「物言う株主」よりオリエンタルランド株の一部売却を要求されている事が影響している印象です。

実際、京成電鉄は要求に応じて今年3月にオリエンタルランド株の1%を売却し、保有比率は約19%まで下がりましたが、更に2026年3月末までに15%未満までの引き下げを求められている状況です。現状、京成電鉄はこれ以上の売却案には反対していますが、先行きの不透明感はありますので、オリエンタルランド株も低迷している感じです。

この手の問題は、今後どの様に進捗するのか分かりませんが、直近の業績は好調で今後もインバウンド需要やチケットの値上げなどで将来性も期待できるかと思いますので、さすがに直近の株価は下げ過ぎに見えてきます。

【2503】キリンHD

4番目の銘柄はキリンHDです。キリンHDはキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に4割近くを占めています。

直近決算

キリンHDは12月決算ですので5月9日に第1四半期決算を発表しており、最終利益は259億円と前年同期比204億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、前期にあったミャンマー事業の連結除外に伴う為替換算調整勘定約190億円の反動などのためとしています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期(会社予想) | 1310 |

2018年からの通期最終利益を見ていきますが、増減が大きくなっており、2020年頃はコロナショックやミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続きました。

しかし、2022年は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の追い風もあった事で大きく増益となっており、前期も価格改定効果やコストマネジメントにより増益となっています。

そして、今期も好調な流れは続くとして16%程度の増益予測にしているなか、第1四半期時点の通期進捗率は20%付近と、まずまずのスタートになっています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年(会社予想) | 71 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、前期も2円の増配となった事で70円の大台に乗せ、今期は現状据え置きの見込みとなっています。

キリンHDの配当方針は、基本的にはEPSを増加させることで配当を中心に実施としており、具体的な目安は平準化EPSに対する配当性向40%以上を継続としています。

株主優待

キリンHDには株主優待があり、キリンビールやキリンビバレッジ商品、メルシャンワインの詰め合わせセットに加え、ビアレストラン「キリンシテイ」で使用できるお食事券などから選択する事ができます。

そして、100株以上から株主優待はもらえますが、1000株以上で各商品のグレードが上がる様になっています。

株価推移

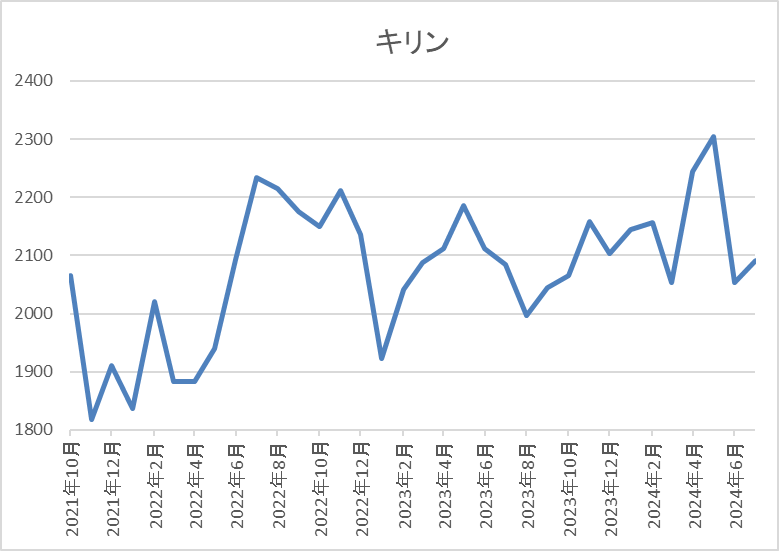

株価はコロナショックで1825円まで売られた後、約半年で2462円まで急速に値を戻しました。

しかし、2021年頃からは2000円を挟んだ水準で停滞が続いていたなか、今年5月には2305円まで上昇しましたが、直近は2100円前後まで下落しています。

株価指標(2024年7月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2084 | 12.9 | 1.45 | 71 | 3.41 | 43.9 |

最近の株価は直近高値から売られているなか、配当は増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からキリンHDの投資判断について、直近の業績はコロナからの経済回復や価格改定の影響で順調に推移しています。そんななか、長らく停滞が続いていた株価も今年春頃からはようやく上昇傾向になった雰囲気もありましたが、第1四半期決算が発表された5月以降はファンケルへのTOB発表もあり低迷しています。

第1四半期の通期進捗率が目安の25%を下回った点やTOBの費用対効果が懸念されているのかもしれませんが、直近株価はコロナショック時とほぼ変わらない水準ですので、さすがに停滞し過ぎに思えてきます。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人です。カナディアン・ソーラー・グループが有する豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

そんななか、現在31件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年(会社予想) | 7550 |

| 2025年(会社予想) | 3775(半期) |

2019年からの分配金推移を見ていきますが、7000円台半ばで安定しています。2023年は少し減配になっていますが今年は増配の予測で、来年は現状半期分の予測しか発表されていませんが、今年と同水準になっています。

基準価格推移

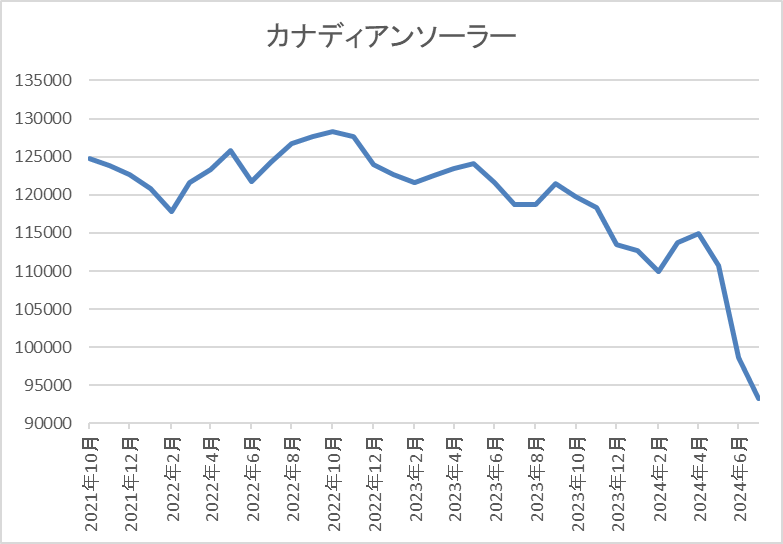

基準価格は2017年の上場後にコロナショックで9万5500円まで下落しましたが、約半年で14万円付近まで反発しています。

しかし、その後は右肩下がりの状況で、直近は権利落ちもあり9万3000円前後まで下落しています。

基準価格指標(2024年7月5日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金 | 利回り |

| カナディアン・ソーラー・インフラ投資法人 | 9284 | 93300 | 6月、12月 | 7550 | 8.09 |

最近の基準価格は右肩下がりの状況のなか、分配金は高水準で安定していますので利回りは8%前後と高水準です。

また、カナディアンソーラーは、6月、12月が権利確定月となっています

投資判断

今までの内容からカナディアンソーラーの投資判断ですが、分配金は高水準で安定するなか基準価格は右肩下がりの状況ですので、利回りは脅威の8%超えとなっています。

ここまで基準価格が下落している要因については、公募増資や権利落ち、今後の金利上昇懸念に加え、FIT終了後の収益確保など懸念事項を挙げればキリがありませんが、いくら何でもコロナショック時を下回る現在の基準価格は売られ過ぎの様に思えます。

実際、今後の再生エネルギー需要への対応で期待できる部分もありますので、8%付近の利回りは魅力的に見えてきます。

まとめ

今回は堅調な日経平均と比較して直近の株価は下落が続いていますが、様々な要因からさすがに売られすぎだと思える5銘柄を検証しました。高配当株投資の基本は長期的に配当を受け取る事ですが、コストパフォーマンスの上昇や配当利回りを上昇させるためにも、なるべく安い株価で購入する事は大切です。

しかし、今回の5銘柄の様に日経平均が強いなか株価が売られていると、いつもでも下げる様な気持ちになり、逆に購入しづらくなってしまう場合もあるかと思いますが、自分なりに株価が下がっている要因やその企業の将来性に納得できれば、数年先には良い買い場だったと思える日が来ているかもしれません。

直近株価が売られ過ぎに思える5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント