個人的な考えとして、高配当株投資で1番大切な事は配当の安定性だと思っており、極端な事を言えば、購入後に配当さえ減らなければ、株価は上がっても下がっても関係がないとさえ思っています。

しかし、購入する時点においては、なるべく株価が安いタイミングで購入できた方が良い事は間違いなく、何故なら購入金額が下がる事で配当利回りも上昇しますし、気持ちの部分でも含み損の状態が続くよりは、含み益の方が安心して長期保有を続けやすいからです。

ただ、今後の株価推移を予想する事は株式投資において1番の難題ですので、今回は様々な状況を踏まえたうえで、今の株価でも買いたいと思える5銘柄とその理由をまとめていきます。

【1419】タマホーム

最初の銘柄はタマホームです。タマホームは住宅事業に特化しているハウスメーカーで、現状売上の約8割を住宅関連事業が占めています。

そして住宅の中でも注文建築の木造住宅に特化しており、価格が他のメーカーと比較して安い事や宣伝にも力を入れている事で近年急速に成長している企業です。

直近決算

タマホームは5月決算のため、10月11日に第1四半期決算を発表しており、最終利益は25億円の赤字と前年同期9億円の黒字から赤字転落していますが、通期最終利益、年間配当予測に変更はありません。

第1四半期赤字転落の要因は、物価高騰による住宅販売価格の上昇と、それに伴う住宅取得マインドの低下などの影響で注⽂住宅事業および⼾建分譲事業の引渡棟数が減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | タマホーム |

| 2019年3月期 | 39 |

| 2020年3月期 | 51 |

| 2021年3月期 | 71 |

| 2022年3月期 | 82 |

| 2023年3月期 | 87 |

| 2024年3月期 | 87 |

| 2025年3月期(会社予想) | 92 |

2019年からの通期最終利益を見ていきますが、コロナショックも関係なく増益が続いています。コロナ禍でも業績が好調だった要因は、住宅取得支援策の実施やコロナ禍における生活様式の変化を背景に住宅取得への関心が高まり、新設住宅着工戸数が2020年夏頃より回復するなど、需要が堅調に推移したためとの事です。

そして、前期も注文住宅事業は引渡棟数減少の影響がありましたが、⼾建分譲事業や不動産事業が好調に推移した事で増益を維持しており、今期も厳しい市場環境が予測されますが、より高い付加価値の商品展開を推進し、さらなるシェア拡大に努めるとして、増益の予測にしていますが、先ほどお伝えした様に第1四半期は赤字のスタートになっています。

配当推移

| 銘柄名 | タマホーム |

| 2015年 | 10 |

| 2016年 | 10 |

| 2017年 | 15 |

| 2018年 | 30 |

| 2019年 | 53 |

| 2020年 | 70 |

| 2021年 | 100 |

| 2022年 | 125 |

| 2023年 | 180 |

| 2024年 | 190 |

| 2025年(会社予想) | 195 |

2015年からの配当推移を見ていきますが、順調に増配が続いており、特に2019年頃からの増配幅は業績好調を背景に大きくなっていました。しかし、最近の増配幅には以前ほどの勢いがなく、前期は10円、今期は現状5円の増配見込みになっています。

タマホームの配当方針は、株主の皆様への利益還元を重要な経営課題の一つと認識しており、経営成績に応じて株主の皆様への利益還元を継続的に行う方針です。

株主優待

タマホームには継続保有年数によってクオカードがもらえる株主優待がありますので、内容を表にまとめています。

| タマホーム | 保有継続年数 | 金額 | 優待品 | |||

| 100株以上 | 3年未満 | 500円 | クオカード | |||

| 3年以上 | 1000円 | クオカード | ||||

金額はそこまで大きくないですが、5月と11月の年2回もらえる株主優待は珍しいかと思います。

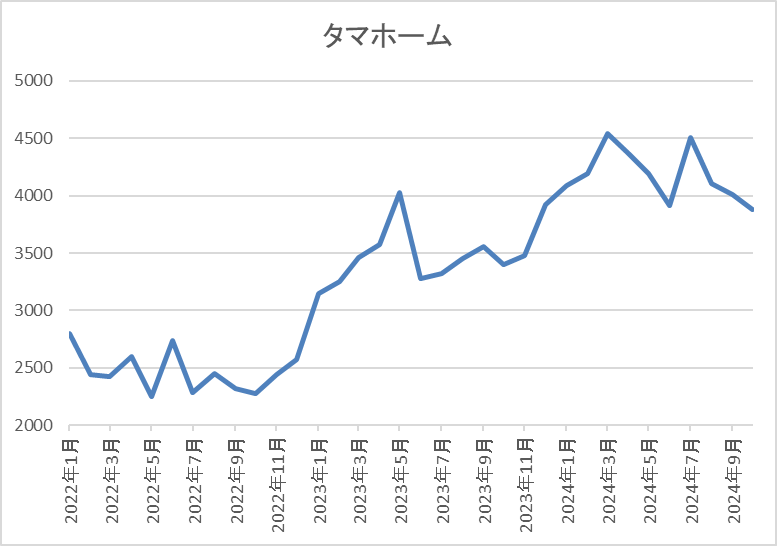

株価推移

株価はコロナショックで898円まで下げましたが、その後は上下を繰り返しながらも上昇しています。

そして、今年に入ってからも上昇が続き、4月には4645円の高値を付けていますが、その後は低迷し、直近は3800円前後まで下落しています。

株価指標(2024年10月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| タマホーム | 1419 | 3865 | 12.2 | 3.69 | 195 | 5.05 | 61.4 |

最近の株価は直近高値から下落しているなか、増配が継続している事で配当利回りは5%前後と高水準です。

今期も増益見込みですのでPERは市場平均よりも割安で、配当性向は61%付近となっています。

投資判断

今までの内容からタマホームの投資判断について、ここ数年の業績が順調に推移していた事で大幅増配が続き、株価も直近の高値からは下落していますが、数年前と比較すると大きく上昇している状況です。

しかし、最近の業績や配当推移に以前ほどの勢いはなく、この辺りの要因は住宅価格の高騰や国内金利引き上げによる住宅ローン金利の上昇などが影響している印象です。

以上の点を踏まえると、先行きに不安な部分もありますが、現在の株価は今年4月の高値から1000円近く下落しており、配当利回りも5%前後と高水準ですので、今の株価でも購入チャンスの様な気もします。

【6417】SANKYO

2番目の銘柄はSANKYOでパチンコ機やパチスロ機を製造するメーカーです。主要機種はエヴァンゲリオンや宇宙戦艦ヤマト、機動戦士ガンダムなどとなっており、店舗設計や内装工事なども手掛けています。

直近決算

SANKYOは8月7日に第1四半期決算を発表しており、最終利益は125億円と前年同期比15億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、パチンコ機の販売数量減少としていますが、計画に対しては順調に進捗しているとの事です。

通期最終利益(億円)

| 銘柄名 | SANKYO |

| 2021年3月期 | 57 |

| 2022年3月期 | 184 |

| 2023年3月期 | 468 |

| 2024年3月期 | 537 |

| 2025年3月期(会社予想) | 420 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期は過去最高益を記録しています。業績好調の要因はコロナ禍や半導体不⾜の影響による厳しい市場環境がありながらも、新規則機への⼊替需要が下⽀えとなった事や人気シリーズの後継機などの導入で、パチンコ機・パチスロ機の販売台数が⼤きく伸びているためとしています。

しかし、今期は市場環境を鑑み、パチスロ機の販売台数は前年⽐増加を⾒込んでいますが、パチンコ機の販売台数は前年⽐減少見込みとして、減益の予測で発表しているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | SANKYO |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 20 |

| 2023年 | 30 |

| 2024年 | 80 |

| 2025年(会社予想) | 80 |

2015年からの配当推移について、長らく30円で据え置きの期間が続いていましたが、前期は一気に2倍以上となる50円の増配となっています。前期配当が大きく増配となった要因は去年9月に配当方針を見直したためで、以前は具体的な目安を示していませんでしたが、現在の配当方針は連結配当性向 40%を⽬安とした業績連動型配当としており、また1株当たりの年間配当金については下限を 20 円と設定し、安定配当の要素も取り入れるとしています。

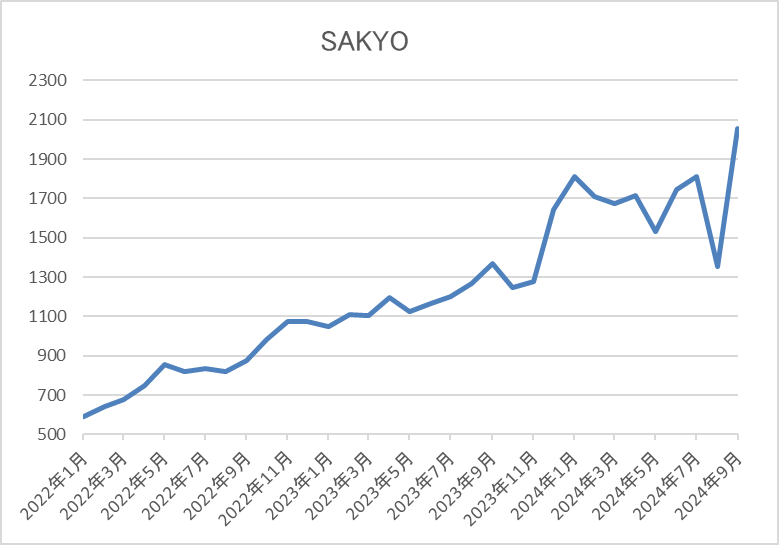

株価推移

株価はコロナショックで518円まで売られた後も停滞が続きましたが、2022年頃からは上昇傾向でした。

しかし、今年に入ると低迷が続き、8月の暴落時には1355円まで売られましたが、直近は2100円前後まで反発しています。

株価指標(2024年10月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SANKYO | 6417 | 2138.5 | 11.2 | 1.87 | 80 | 3.74 | 41.8 |

最近の株価はここ数年の高値圏で推移しているなか、直近の配当は大きく増えていますので配当利回りは3%後半となっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からSANKYOの投資判断について、今期は減益見込みになっていますが、ここ数年の業績は大きく伸びており、配当も大幅増配となった事で配当利回りも上昇しています。

私もパチンコを辞めて20年以上が経過しており、最近のパチンコ業界については衰退している印象でしたので、パチンコ関連メーカーの業績がこれほど好調に推移しているのは意外な印象でした。

以上の点を踏まえると、好き嫌いが分かれるジャンルだとは思いますが、一定の根強いファンがいる事は確かだと思いますので、最近の株価はここ数年の高値圏で推移していますが、今の株価でも気になる銘柄です。

【9201】日本航空

3番目の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しています。

そして、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準です。

直近決算

日本航空は7月31日に第1四半期決算を発表しており、最終利益は139億円と前年同期比91億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、好調なインバウンド需要を取り込み売上は増収ですが、円安に伴う燃料費の増加や人件費増加のためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期(会社予想) | 1000 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。2021年頃はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、前期も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業がけん引した事で大きく増益となっており、今期も単価のさらなる上昇による国内旅客収入の増加や日本発需要の回復による国際旅客収入の増加を中心に好調な流れは継続見込みとして更に増益の予測にしていますが、第1四半期時点の通期進捗率は14%付近と心配なスタートになっています。

配当推移

| 銘柄名 | 日本航空 |

| 2015年 | 104 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移を見ていきますが、増減が激しくなっています。数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。

業績が回復した2023年以降は増配傾向となっていますが、まだコロナ前の水準へは戻れていない状況です。

日本航空の配当方針は適正な株主還元を継続する方針で、具体的な目安を配当性向35%程度以上としています。

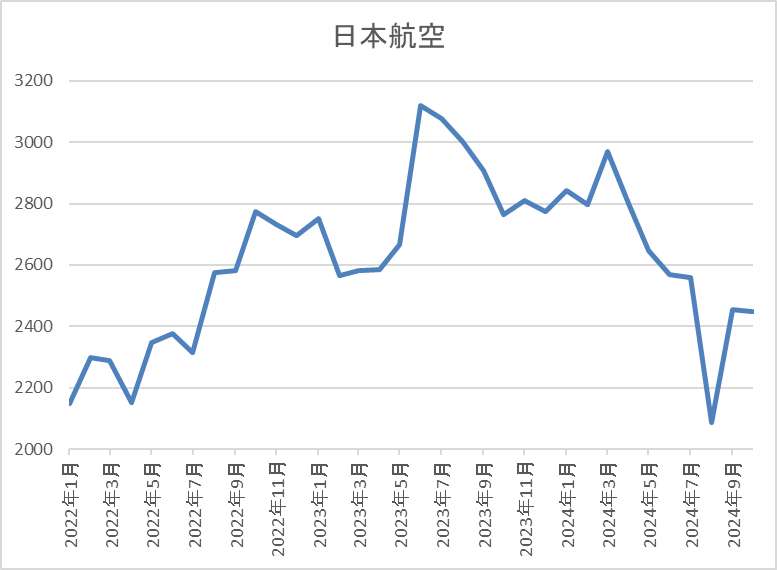

株価推移

株価は2015年には5000円に迫る水準まで上昇していましたが、コロナショックで1556円まで売られました。

その後は上下を繰り返しながらも去年は3000円を超える水準まで上昇しましたが、直近は2500円前後で推移しています。

株価指標(2024年10月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2432 | 10.6 | 1.17 | 80 | 3.29 | 34.9 |

最近の株価は低迷が続くなか、配当は増配が続いていますので配当利回りは3%前半となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断について、業績は赤字に転落し、配当も無配になる時期がありましたが、理由がコロナショックという異次元の事態で、また1番影響を受ける事業形態ですので、仕方がない部分はあったかと思います。

そんななか、最近の業績は順調に回復していますが、株価は依然数年前の高値の半値ほどの水準で、最近も低迷が続いています。

もちろん、業績や配当もまだ完全にコロナ前の水準へ戻れたわけではありませんし、今期第1四半期も心配なスタートではありましたが、今後の業績に期待できる部分もありますので、低迷が続く現在の株価はお買い得にも見えてきます。

【9069】センコーグループHD

4番目の銘柄はセンコーグループHDで量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

直近決算

センコーグループHDは8月9日に第1四半期決算を発表しており、最終利益は51億円と前年同期比6億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、前期に実施したM&Aの収益寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 180 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績もコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として好調を維持しており、前期は過去最高益を記録しています。

そして、今期も所得環境の改善や民間需要主導の経済成長が実現することなどにより、景気は緩やかな回復が続くことが期待されるとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年(会社予想) | 42 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、前期は4円、今期も期初から4円の増配見込みとなっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

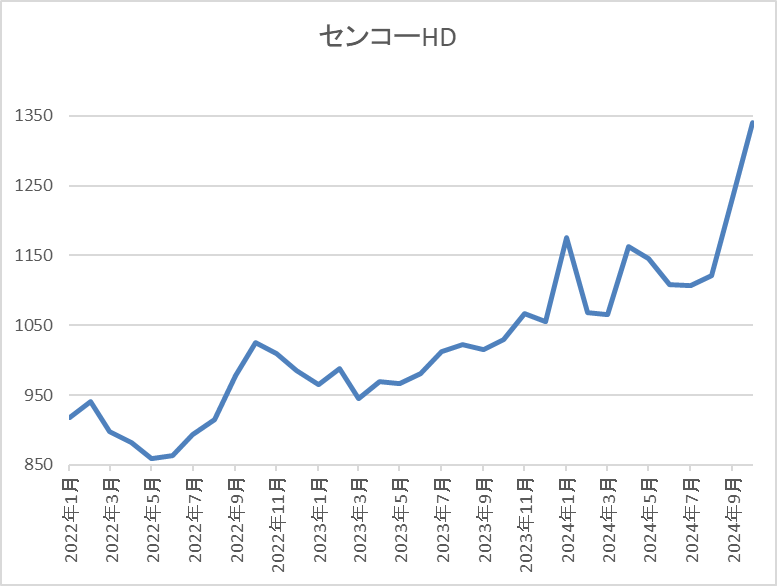

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後は1000円付近で停滞が続く期間が長かったですが、今年8月以降は右肩上がりで、直近は1300円前後まで上昇しています。

株価指標(2024年10月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1355 | 11.4 | 1.12 | 42 | 3.10 | 35.3 |

最近の株価はじわじわ上昇していますが、配当は増配が続いていますので配当利回りは3%前半です。

業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は35%付近と余裕のある水準です。

投資判断

今までの内容からセンコーグループHDの投資判断について、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。そんななか、ここ数年の株価は1000円付近で停滞が続く期間が長く、好調な業績と比較して出遅れ感が強くなっていました。

以上の点を踏まえると、直近の株価は少し前と比較して上昇していますが、指標面は依然割安で、また今後の業績や配当推移に期待できる部分も大きいですので、今くらいの株価でも、まだまだ購入できる水準に感じます。

【6301】コマツ

最後の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率は9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは7月29日に第1四半期決算を発表しており、最終利益は1097億円と前年同期比43億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、産業機械部門で自動車産業向け大型プレスや半導体産業向けエキシマレーザー関連事業のメンテナンス売り上げが増加した事に加え、円安影響としています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期(会社予想) | 3470 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因はコロナからの経済回復に加え、前期は建設機械・車両部門の販売増や販売価格改善、円安の追い風があった事で過去最高益を記録しています。

今期は販売価格のプラス影響はあるものの、為替のマイナス影響や物流減を想定し減益見込みにしていますが、第1四半期時点の通期進捗率は31%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | コマツ |

| 2015年 | 58 |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年(会社予想) | 167 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に大幅増配が続いており、今期見込みは現状据え置きですが、2015年と比較すると3倍弱の水準です。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

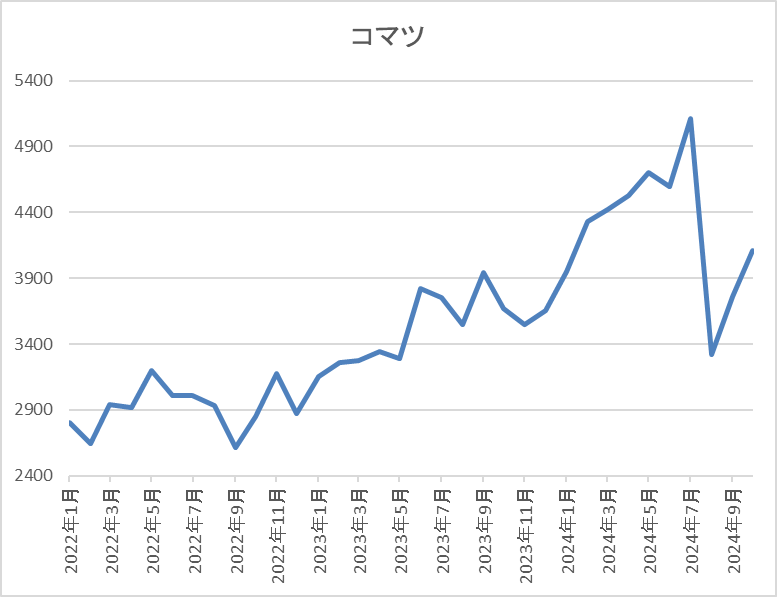

株価はコロナショックでは1507円まで値を下げましたが、その後は上下を繰り返しながらも順調に右肩上がりでした。

そして、今年の入ると上昇ペースも加速し、7月には5131円まで上昇しましたが、8月の暴落で3324円まで下落し、直近は4000円前後で推移しています。

株価指標(2024年10月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 4015 | 10.7 | 1.17 | 167 | 4.16 | 44.4 |

最近の株価は乱高下しているなか、配当は大幅増配が続いていますので配当利回りは4%前後となっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からコマツの投資判断について、今期は現状減益見込みですが第1四半期時点の進捗率は順調に推移しており、最近の大幅増配により配当利回りも4%前後と高水準です。

そんななか、直近の株価は乱高下していますが、今年7月の高値から依然1000円近く下げている水準です。

以上の点を踏まえると、建設機械の需要は景気動向に大きく左右されますので今後の景気後退や為替が円高に進んでいる事も懸念事項ではありますが、今の株価は下げすぎにも見えてきます。

まとめ

今回は様々な状況を踏まえたうえで、今の株価でも買いたいと思える5銘柄とその理由をまとめました。株価が長らく低迷している銘柄やようやく上がり出した銘柄、直近の株価が乱高下している銘柄など現在の株価状況は様々でしたが、それぞれ最近の業績や配当推移、また将来性などを踏まえると、現在の株価でも魅力的に感じる部分がありました。

冒頭でもお伝えした様に、高配当株投資において株価が少しでも安いタイミングで購入する事は大切ですが、今後の株価推移を予想する事は1番の難題ですので、今の株価を魅力的に感じる事ができれば、購入候補として考えて良いかと思います。

※Xでも投資に役立つ情報を連日投稿中!!

コメント