先週から始まった下半期の相場は予想外に強いスタートとなり、日経平均も再度史上最高値を更新する展開になっています。そんななか、個人的には7月頭に下半期の購入候補にしている8銘柄の中から1銘柄を購入しており、実際に購入した銘柄は既にYouTubeのメンバー限定動画で購入日に報告しています。

という事で、今後も下半期の購入候補の中から購入銘柄を選定していきたいと考えていますが、下半期相場が想定外に強いスタートとなり、購入候補の中にも株価が上がってしまった銘柄もありますので、その辺りの状況も踏まえ、期間もお盆までに区切ったうえで、最新の購入候補銘柄を検証していきたいと思います。

具体的には、下半期の購入候補の中から7月頭に購入した銘柄や最優先で購入を狙っていない銘柄を一旦外したうえで、最近の強い相場でも株価が上がっていない銘柄や7月末に権利落ちを控えている銘柄を追加で加えていますので、是非最後までご視聴ください。

【8439】東京センチュリー

最初の銘柄は東京センチュリーで、下半期の購入候補からの継続銘柄です。東京センチュリーはオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。

パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期(会社予想) | 800 |

2021年からの通期最終利益を見ていきますが、2022年頃は500億円前後で安定していましたが、2023年は大きく減益となっています。2023年大幅減益の要因は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上したためとの事です。

ただ、前期はロシア関連損失の剥落や全事業分野で増益になったとして過去最高益を記録しており、今期も好調な流れは継続見込みとの事で更に増益の予測にしています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2015年 | 16.25 |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年(会社予想) | 58 |

2015年からの配当推移を見ていきますが、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。特に直近は業績回復から増配幅も大きくなっており、前期は約16円、今期も6円の増配見込みと2015年と比較すると3倍以上の水準です。

東京センチュリーの配当方針は、長期的かつ安定的に利益還元を行うことを基本としており、累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

株主優待

東京センチュリーには、保有株数や保有継続年数によってクオカードがもらえる株主優待がありますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 400株以上4000株未満 | ‐ | 2000円相当 | QUOカード | |||

| 4000株以上1万2000株未満 | 2年未満 | 4000円相当 | ||||

| 2年以上 | 6000円相当 | |||||

| 1万2000株以上 | 2年未満 | 6000円相当 | ||||

| 2年以上 | 8000円相当 | |||||

また、国内のニッポンレンタカー全店舗で利用可能な3000円の割引券も400株以上の保有でもらえます。

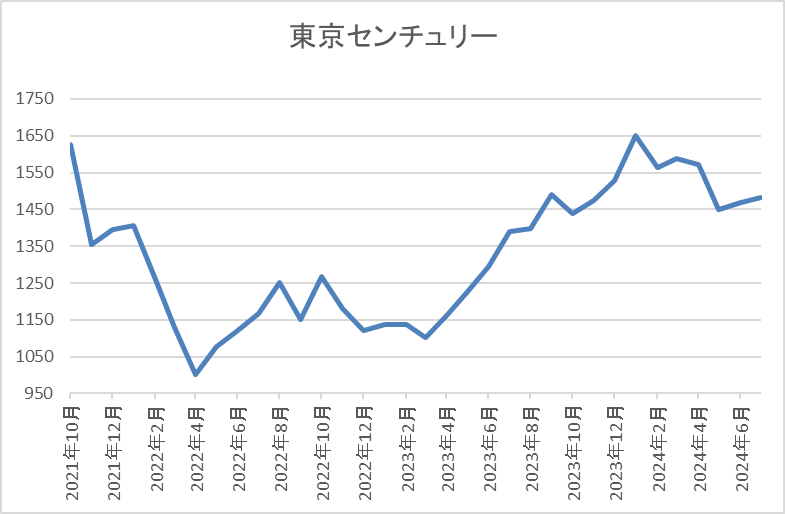

株価推移

株価はコロナショックで717円まで売られた後、2021年1月に2335円の高値を付けていますが、その後は再び1000円割れの水準まで売られました。

その後、去年春頃からは上昇傾向となり今年春には1600円を超える水準もありましたが、直近は1500円前後で推移しています

株価指標(2024年7月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1511.5 | 9.3 | 0.85 | 58 | 3.84 | 35.5 |

最近の株価は直近高値から下落しているなか、増配は続いていますので配当利回りは3%後半となっています。

今期業績は過去最高益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

東京センチュリーについては、7月頭に1500円を超える水準まで上昇する場面がありましたが、直近は再び下落傾向になっています。そんななか、業績や配当は安定しており、配当利回りも3%後半と高水準ですので、引き続き購入候補にしています。

【9069】センコーグループHD

2番目の銘柄はセンコーグループHDで現在200株保有していますが、買い増しを検討しています。センコーグループHDは量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 180 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績はコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として前期は過去最高益になっています。

そして、今期も所得環境の改善や民間需要主導の経済成長が実現することなどにより、景気は緩やかな回復が続くことが期待されるとして、更に増益の予測にしています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年(会社予想) | 42 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023は前年並みだった業績と連動して据え置きとなりましたが、前期は4円、今期も期初から4円の増配見込みとなっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

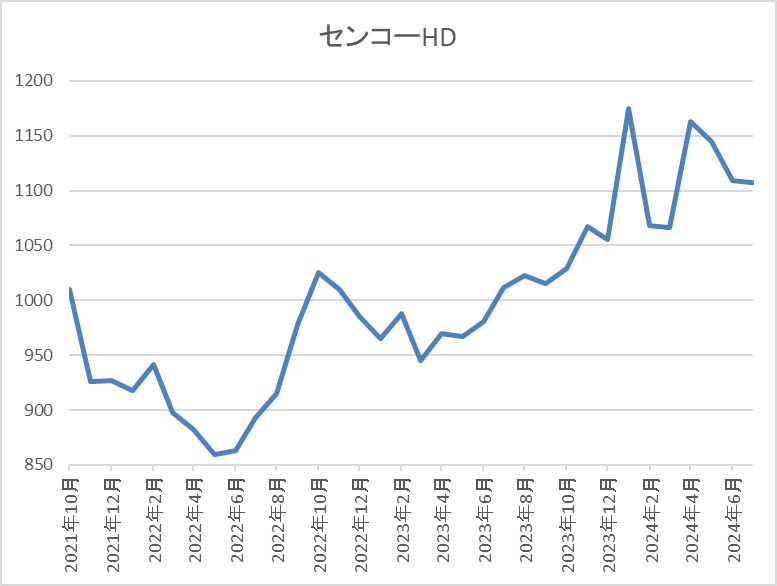

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ2022年6月に824円まで下げた後、今年5月には1208円まで上昇しましたが、直近は1100円前後で推移しています。

株価指標(2024年7月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコー | 9069 | 1114 | 9.2 | 0.93 | 42 | 3.77 | 37.7 |

最近の株価は直近高値から下落しているなか、配当は増配が続いていますので配当利回りは3%後半と高水準です。

業績も増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近となっています。

センコーグループHDについて、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。そんななか、直近の株価は堅調な展開が続く日経平均とは逆に5月の高値から下落している事で配当利回りも3%後半まで上昇しています。

以上の点に加え、指標面も割安で将来性が期待できる事や最低購入金額も10万円前後と格安ですので今回購入候補に選定しています。

【1928】積水ハウス

3番目の銘柄は積水ハウスで、今年度々購入候補にする場面がありましたが、購入できていませんので改めて選定しています。

積水ハウスは戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率は2割に迫る水準です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期(会社予想) | 2090 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益が続いており、前期は過去最高益となっています。

業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしていたなか、6月に発表した第1四半期決算でアメリカのMDC社の完全子会社化が完了した事に伴い通期最終利益を60億円上方修正しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年(会社予想) | 129 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで12年連続の増配となっています。また、最近の増配幅は業績好調を受けて大きくなっており、今期も第1四半期決算の業績上方修正にあわせて4円の増額が発表された事で6円の増配見込みとしています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円以上必要ですので、優待目当てで買うのは厳しそうです。

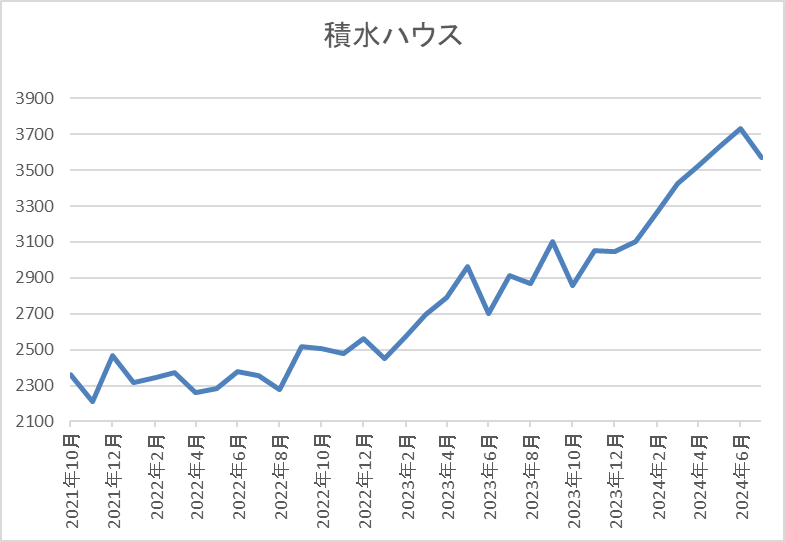

株価推移

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして、2023年以降は上昇ペースも加速していますが、今年春以降は3500円前後で停滞しています。

株価指標(2024年7月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3711 | 11.5 | 1.34 | 129 | 3.48 | 40.0 |

最近の株価は停滞が続いているなか、配当は増配が続いていますので配当利回りは3%半ばとなっています。業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

積水ハウスについて、業績や配当が順調に推移するなか、最近の株価は停滞が続いている事もあり配当利回りは3%半ばをキープしています。そんななか、積水ハウスは7月末に中間配当の権利落ちを控えており、7月末から8月頭にかけて株価は大きく下落すると思いますので今回購入候補に選定しています。

【2163】アルトナー

4番目の銘柄はアルトナーで下半期の購入候補からの継続銘柄です。アルトナーは設計技術者の人材派遣に特化しており、機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。

また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期(会社予想) | 11 |

2020年からの通期最終利益を見ていきますが順調に増益が続いており、前期も過去最高益を記録しています。増益が続いている要因は、コロナ禍やロシアウクライナ情勢、資源価格、為替の変動などによる大きな影響はなく技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増しているためとの事です。

今期も戦略重点顧客である自動車関連メーカーや半導体製造装置関連メーカーの技術者要請は引き続き旺盛であると予測されるとして、増益の予測にしているなか、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | アルトナー |

| 2015年 | 6.25 |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、前期は普通配当だけで更に15円の増配となっており、今期も5円の増配見込みとしています。

アルトナーの配当方針は配当性向50%をベースとし、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていきたいとしています。

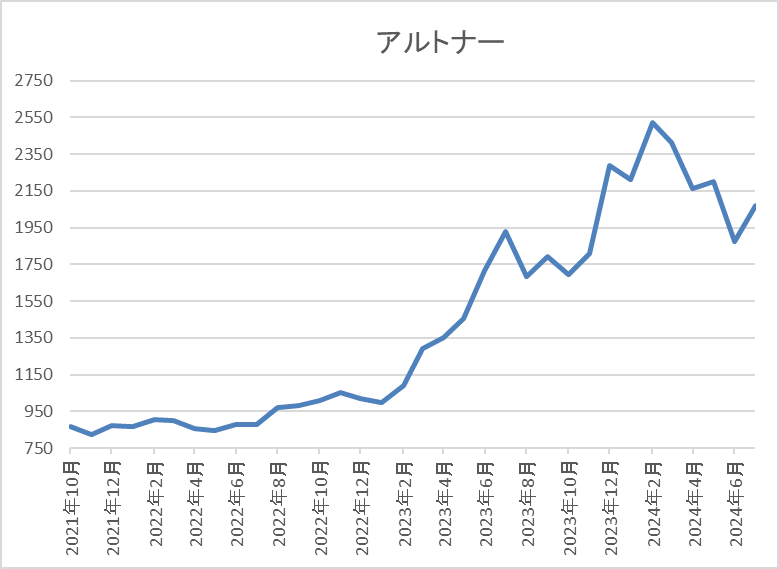

株価推移

株価はコロナショックで490円まで売られた後は、900円付近での動きが中心でした。

しかし、去年からは上昇ペースに勢いが付いていたなか、今年3月に2631円まで上昇した後、6月には1870円まで下落しましたが、直近は2000円前後で推移しています。

株価指標(2024年7月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 2060 | 18.6 | 5.21 | 80 | 3.88 | 72.1 |

最近の株価は乱高下しているなか、増配は続いていますので配当利回りは4%前後と高水準です。

業績は過去最高益が続いていますがPER、PBRに割安感はなく、配当性向は72%付近と目安としている50%を大きく上回っています。

アルトナーについて、今年春以降の株価はじわじわ下落していたなか、先月発表した第1四半期決算が前期比減益だった事もあってか最近は値動きが激しくなっています。ただ、減益の要因は研修施設の増床や採用関連費用増加などの先行投資のためで本業は順調に推移している事に加え、アルトナーも積水ハウス同様に今月末に中間配当の権利落ちが控えていますので、引き続き購入候補にしています。

【3455】ヘルスケア&メディカル投資法人

5番目の銘柄はREITのヘルスケア&メディカル投資法人で、同じく下半期の購入候補からの継続銘柄です。ヘルスケア&メディカル投資法人は介護、医療、健康をキーワードとするヘルスケア施設へ重点投資するREITです。

現在の保有物件は53件で、投資先は有料老人ホームやサービス付き高齢者住宅などが8割以上となっているなか、エリアは三大都市圏で8割以上を占めています。

分配金推移

| 銘柄名 | ヘルスケア&メディカル |

| 2016年 | 5070 |

| 2017年 | 5137 |

| 2018年 | 5352 |

| 2019年 | 6763 |

| 2020年 | 6560 |

| 2021年 | 6452 |

| 2022年 | 6611 |

| 2023年 | 6839 |

| 2024年(会社予想) | 6470 |

| 2025年(会社予想) | 3175(半期) |

2016年からの分配金推移について、数年前は5000円台で推移していましたが、最近は6000円台半ばから後半の水準へ増えている状況です。

今年は現状6000円台半ばの予測になっており、来年は現状半期分しか予測が出ていませんが、今年と同水準の予測になっています。

基準価格推移

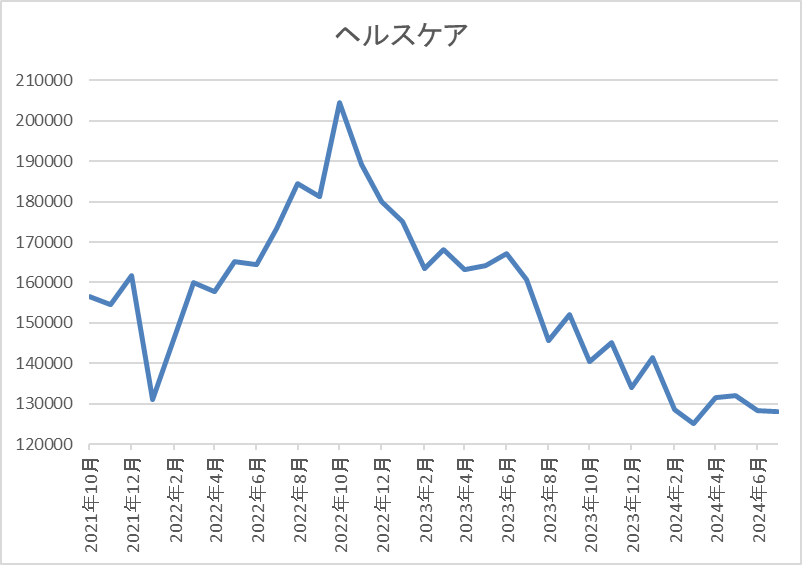

基準価格はコロナショックで7万8400円まで売られた後は上昇し、2022年10月には20万円を超えました。

しかし、その後は今後の金利先高観などを要因に右肩下がりの状況で、直近は12万9000円前後で推移しています。

基準価格指標(2024年7月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヘルスケア&メディカル | 3455 | 128800 | 22.2 | 1.20 | 6410 | 4.98 | ‐ |

最近の基準価格は低迷しているなか、分配金は安定していますので利回りは5%前後と高水準です。また、ヘルスケア&メディカル投資法人は、1月、7月が権利月となっています。

ヘルスケア&メディカル投資法人について、最近のREIT銘柄は今後の利上げ懸念から再び低迷している銘柄が多いなか、ヘルスケア&メディカルも約2年前の高値から4割近く下落しており、現在の利回りは5%を超えています。

そんななか、ヘルスケア&メディカルも7月末に権利落ちを控えており、今回の分配金見込みは3235円ですが、REITの権利落ちは分配金以上に基準価格が下がる事も多いですので、権利落ち後は12万円台前半まで値を下げる可能性があります。そうなると利回りも更に上昇しますので引き続き購入候補にしています。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人で、現在3株保有していますが、更に買い増しを検討しています。カナディアンソーラー・グループが有する豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

そんななか、現在31件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年(会社予想) | 7550 |

| 2025年(会社予想) | 3775(半期) |

2019年からの分配金推移を見ていきますが、7000円台半ばで安定しています。2023年は少し減配になっていますが今年は増配の予測で、来年は現状半期分の予測しか発表されていませんが、今年と同水準になっています。

基準価格推移

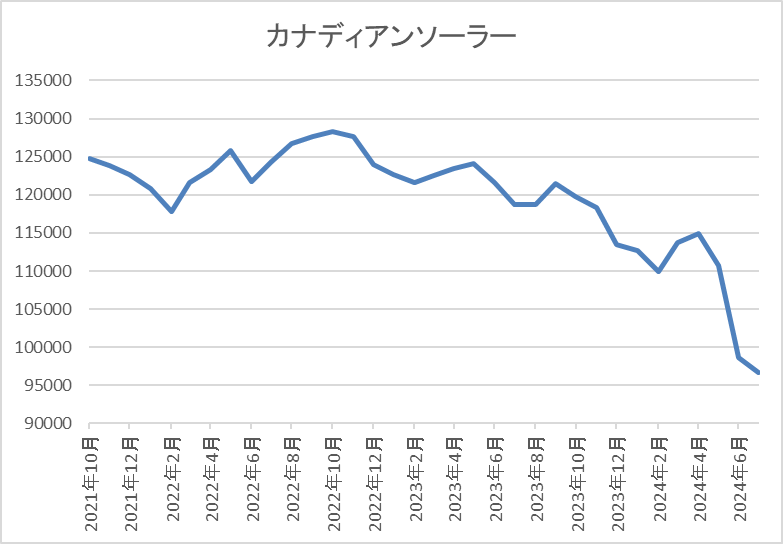

基準価格は2017年の上場後にコロナショックで9万5500円まで下落しましたが、約半年で14万円付近まで反発しています。

しかし、その後は右肩下がりの状況で、直近は権利落ちもあり9万円3000円前後まで下落しています。

基準価格指標(2024年7月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| カナディアンソーラー | 9284 | 93600 | 15.1 | 0.91 | 7550 | 8.07 | ‐ |

最近の基準価格は右肩下がりの状況のなか、分配金は高水準で安定していますので利回りは遂に8%を超えています。

また、カナディアンソーラーは、6月、12月が権利確定月となっています

カナディアンソーラーについて、分配金は高水準で安定するなか基準価格は右肩下がりの状況ですので、利回りは脅威の8%超えとなっています。ここまで基準価格が下落している要因については、公募増資や権利落ち、今後の金利上昇懸念に加え、FIT終了後の収益確保など懸念事項を挙げればキリがありませんが、いくら何でもコロナショック時を下回る現在の基準価格は売られ過ぎに思えます。

実際、今後の再生エネルギー需要への対応で期待できる部分もありますので、購入候補に選定しています。

今年のお盆までに購入を検討している6銘柄(2024年7月12日時点)

今回検証した今年のお盆までに購入を検討している6銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1511.5 | 9.3 | 0.85 | 58 | 3.84 | 35.5 |

| センコー | 9069 | 1114 | 9.2 | 0.93 | 42 | 3.77 | 37.7 |

| 積水ハウス | 1928 | 3711 | 11.5 | 1.34 | 129 | 3.48 | 40.0 |

| アルトナー | 2163 | 2060 | 18.6 | 5.21 | 80 | 3.88 | 72.1 |

| ヘルスケア&メディカル | 3455 | 128800 | 22.2 | 1.20 | 6410 | 4.98 | ‐ |

| カナディアンソーラー | 9284 | 93600 | 15.1 | 0.91 | 7550 | 8.07 | ‐ |

予想外の強いスタートになった下半期の相場を踏まえ、今回は最近の堅調な相場でも株価が停滞している銘柄や今月末に権利落ちを控えている銘柄を中心に選定しています。

色々な考え方があるかとは思いますが、個人的に中長期保有が前提の高配当株投資の場合は、最初に配当を受け取れるまでの期間は長くなりますが、権利落ちは有効な買い場だと思っています。

そんななか、特に低迷が続いているREITやインフラファンドは、権利落ちで更に基準価格が下がる場面がありそうですし、なかなか買い場の無かった積水ハウスも最低購入金額は高いですが、権利落ち後にチャンスがあれば狙いたいと考えています。

まとめ

今回は最近の相場状況や残りのNISA枠も踏まえたうえで、今年のお盆までに購入を検討している6銘柄の最新情報をまとめました。冒頭でお伝えした様に、7月は現状1銘柄を購入していますので、今年のNISA枠の残りも少なくなっていますが、今からお盆までの約1ヶ月間は今回の購入候補の中から1銘柄から2銘柄を購入するつもりです。

そして、今年から始めたYouTubeのメンバーシップでは7月に既に購入している銘柄の情報や今後の購入銘柄も購入日のうちにメンバー限定動画でお伝えする予定で、そんなメンバー限定の動画は、490円/月のサイドFIREプランで全て視聴できますので、興味のある方は是非下記リンクからご加入ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント