最近の相場は非常に強い動きが続いており、日経平均は今週約1年8ヶ月ぶりに3万円の大台を回復しました。

日経平均が強い要因は、好調な企業決算や日銀の金融緩和策継続など様々な要因が挙げられていますが、1つの要因として3月末に東証が継続的にPBRが1倍を割れている企業へ改善策を開示・実行する様に要請した事も挙げられるかと思います。

現在PBRが1倍を割れている企業は東証全体の半数近くを占めているため、東証の要請を受けて低PBR企業の資本効率や収益性が改善するとの思惑が広がり、海外投資家を含め割安株への買いが入っている状況です。

そこで今回はPBRの意味やPBRを改善させる方法に加え、現状のPBRが1倍を割れている高配当株4銘柄を検証していきます。

PBRとは

そもそもPBRとは『株価純資産倍率』の事で、株価が1株当たり純資産の何倍まで買われているかを示す指標となっており、株価を1株当たりの純資産で割る事で求められます。

純資産とは企業の資産総額から負債総額を差し引いた資本の事で、その企業の解散価値とも言われ、PBRが1倍という事は現在の株価とその企業の解散価値が同じ水準といえます。

そのため、PBRの目安は1倍を下回ると「割安」で、1倍を上回ると「割高」と判断される事が多いです。

PBRを上げるには

そして肝心のPBRを上げる方法ですが、PBRは「株価÷1株当たり純資産」で求められるため、株価を上げるか、純資産を減らすしかありません。

株価を上げるには業績を伸ばす事が1番重要ですが、配当や自社株買いなどの株主還元策を強化する手段もあります。

また、資産を減らすというとネガティブに感じる部分もあるかもしれませんが、余剰資金を新規事業の投資へ使う事や配当や自社株買いなどで株主に還元する事でも資産を減らす事ができます。

日本企業では内部留保が多すぎる事が度々問題になりますが、今回のPBR改善の本質は資本を効率的に収益へ結びつける事への意識改革を促すものと言えます。

国際的にも資本の有効活用は大きな投資基準になっており、またPBRを意図的に上げようとすると株主還元策の強化に繋がる部分も多いですので、今回の東証要請を受け低PBR株に注目が集まりました。

それでは以上の点を踏まえ、現在のPBRが市場平均と比較してかなり割安な高配当株を4銘柄検証していきます。

【1605】INPEX

最初の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

国際石油開発帝石ホールディングスを前身に2021年に現在の社名へ変更し、筆頭株主は経済産業大臣となっています。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので5月10日に第1四半期決算を発表しており、最終利益は1514億円と前年同期比で575億円の増益となっています。

業績好調に伴い通期最終利益見込みを3000億円へ300億円上方修正していますが、配当は年間64円で変わりありません。

業績好調の要因は、原油や天然ガスの販売数量が増えた事や為替が想定よりも円安で推移したためとしています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4382 |

| 2023年12月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが増減が激しくなっており、2020年はコロナショックの影響などで赤字に転落していますが、前期は原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しています。

今期は油価や為替の設定をそれぞれ油価安・円高に設定した事で現状は減益見込みとしていますが、先程触れた様に第1四半期決算で通期最終利益の見込みを上方修正しているなか、進捗率は50%を超えるほど好調なスタートを切っています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月(会社予想) | 64 |

2015年からの配当推移をみていきますが、INPEXは2019年より12月期決算へ変更していますので少し変則的ですが、概ね安定して増配している印象で特にここ最近の増配幅は業績好調を背景に大きくなっています。

INPEXの配当方針は2022年度から2024年度の中期経営計画期間中は、総還元性向 40%以上を目途とし、年間配当金の下限を30円に設定するなど安定的な配当を基本としています。

株価推移

株価は2020年10月に492円まで下げた後は急速に値を戻し、去年6月には1831円まで上昇しました。

しかし、その後は下落した原油価格同様に反落し、直近は1500円前後で推移しています。

株価指標(2023年5月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1500 | 6.5 | 0.50 | 64 | 4.27 | 27.9 |

株価は高値圏から反落しているなか増配を継続している事で、配当利回りは4%前半の水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は28%付近となっています。

そして、今回のテーマであるPBRは0.5倍付近と目安の1倍の半分程度とかなり割安です。

投資判断

今までの内容からINPEXの投資判断について、今期業績は減益見込みですが数年前と比較すると大きく伸びており、配当利回りも4%台と高配当株として気になる水準です。

業績は資源価格に影響を受ける部分が大きいですが下限配当は設定されており、今後PBR改善に絡み更なる株主還元力の強化も期待できます。

筆頭株主が国という安心感もありますので、ポートフォリオの一部で保有する事はアリの様な気もします。

【5410】合同製鐵

2番目の銘柄は合同製鐵です。

合同製鐵は日本製鉄グループの鉄鋼メーカーで本社は大阪です。

国産資源である鉄スクラップを少ないエネルギーで再び社会資本の形成に役立てるなど、インフラを支える鉄鋼製品の提供を通じて社会に貢献していくとしています。

直近の業績は鋼材価格上昇により急回復していますがPBRは低水準ですので、現状や将来性を含め検証していきます。

直近決算

合同製鐵は4月28日に本決算を発表しており、前期の通期最終利益は125億円と前年の赤字からV字回復しており、年間配当は従来予想から10円増額の200円とこちらも前年の無配から大きく増配となりました。

今期予測は通期最終利益を85億円へ40億円の減益見込みとし、配当は年間180円へ20円の減配予測としています。

前期大幅増益の要因は、鉄スクラップ価格及び電力価格などの高騰に対して販売価格改善に努めたためとしています。

通期最終利益(億円)

| 銘柄名 | 合同製鐵 |

| 2020年3月期 | 74 |

| 2021年3月期 | 4 |

| 2022年3月期 | -11 |

| 2023年3月期 | 125 |

| 2024年3月期(会社予想) | 85 |

2020年からの通期最終利益を見ていきますが増減の激しい展開となっており、2022年は赤字に転落しています。

赤字に転落した要因は、主原料である鉄スクラップなどの高騰に販売価格の値上げが追い付かなかったためとの事で、前期は鉄スクラップ価格が調整局面に入った事や販売価格改善により大きく業績が回復しています。

今期は、各種資材価格の高騰などにともなう工事計画の進捗への影響に加え、今後の景気減速リスクの顕在化が懸念されるとして減益見込みとしています。

配当推移

| 銘柄名 | 合同製鐵 |

| 2015年 | 40 |

| 2016年 | 85 |

| 2017年 | 40 |

| 2018年 | 80 |

| 2019年 | 70 |

| 2020年 | 145 |

| 2021年 | 95 |

| 2022年 | 0 |

| 2023年 | 200 |

| 2024年(会社予想) | 180 |

2015年からの配当推移を見ていきますが、増減の激しい業績と連動して配当も大きく上下しており、コロナショックなどの影響で減益が続いた時期は減配が続き、赤字に転落した2022年は無配に転落しています。

前期はV字回復した業績と連動し大きく増配となっており、今期の予測は減益を見込む業績に合わせ20円の減配予測となっています。

合同製鐵の配当方針は業績に応じた利益配分を基本として、財務体質の改善、必要な再投資資金の確保などを勘案しつつ、業績連動利益配分の指標を年間30%程度目安としています。

株価推移

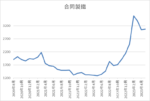

株価は2020年2月に3035円の高値を付けた後は、コロナショックもあり右肩下がりの状況が続きました。

しかし、去年5月に1197円まで下げた後は反発に転じ、今年3月には3940円まで上昇しましたが、直近は3000円前後で推移しています。

株価指標(2023年5月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 合同製鐵 | 5410 | 3090 | 5.3 | 0.40 | 180 | 5.83 | 30.9 |

最近の株価は高値圏から反落している事に加え、配当は高水準を維持している事で配当利回りは5%後半と高水準です。

業績好調のためPERは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

そして今回のテーマであるPBRは0.4倍付近と目安の1倍を大きく下回っています。

投資判断

今までの内容から合同製鐵の投資判断ですが、直近の業績は順調に推移しているなか配当利回りは5%台と高水準です。

しかし、要因は鉄スクラップを中心とした主原料の価格高騰ですので、現在の水準を今後も維持できるかは不透明です。

そして合同製鐵は過去の配当推移をみても分かる様に、業績が悪化すると無配にまで転落する可能性もありますので、PBRはかなり割安ですが中長期の高配当株としては狙いにくいです。

【5932】三協立山

3番目の銘柄は三協立山でアルミ建材の大手メーカーです。

サッシなどを中心に大型施設や住宅向けのドアや手すりに加え、照明など様々な製品を供給しています。

そして欧州や中国、タイにある海外拠点において、アルミニウムの鋳造、押出、加工なども手掛けています。

直近決算

三協立山は5月決算ですので4月5日に第3四半期決算を発表しており、最終利益は約6億円と前年同期比で約2.4億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因はエネルギーや資材価格の上昇影響はありましたが、マテリアル事業においてアルミ地金市況の上昇により利益が伸びたためとしています。

通期最終利益(億円)

| 銘柄名 | 三協立山 |

| 2019年5月期 | -14 |

| 2020年5月期 | -15 |

| 2021年5月期 | 16 |

| 2022年5月期 | 4 |

| 2023年5月期(会社予想) | 21 |

2019年からの通期最終利益を見ていきますが増減が激しくなっています。

数年前までは赤字が続いている時期もありましたが、2021年は建材事業やマテリアル事業での生産コスト改善に加え、商業施設事業での業務効率化などにより黒字を回復しています。

前期は燃料価格や鋼材などの原材料価格高騰により減益となっており、今期はアルミ市況上昇の影響などで増益見込みとしていますが、第3四半期時点の通期進捗率は29%付近となっていますので心配な水準ではあります。

配当推移

| 銘柄名 | 三協立山 |

| 2015年 | 35 |

| 2016年 | 35 |

| 2017年 | 35 |

| 2018年 | 15 |

| 2019年 | 15 |

| 2020年 | 15 |

| 2021年 | 15 |

| 2022年 | 15 |

| 2023年(会社予想) | 20 |

2015年からの配当推移について業績は大きく変動しているなか、ここ数年は年間15円で変わりありませんでしたが、今期業績は増益を見込むなか久しぶりに増配の予測となっています。

三協立山の配当方針は、業績状況や内部留保の充実を勘案したうえで、安定的な配当を継続して実施するとしています。

株価推移

ここ数年の株価は上下を繰り返しながらも右肩下がりの状況が続きました。

しかし、去年年末に512円まで売られた後は800円付近まで急速に反発し、直近は700円前後で推移しています。

株価指標(2023年5月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三協立山 | 5932 | 676 | 10.1 | 0.25 | 20 | 2.96 | 29.8 |

最近の株価は高値圏から反落している事に加え、今期は久しぶりの増配という事で、配当利回りは3%前後の水準です。

今期業績は現状大幅増益見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

そして、PBRは0.25倍付近とかなり低い数値となっています。

投資判断

今までの内容から三協立山の投資判断について、今期は久しぶりの増配見込みとなっていますが配当利回りは2%台と高配当株としては少し物足りない水準です。

そして今期業績は現状大幅増益見込みとしていますが、第3四半期時点の業績を踏まえると見込み通りの最終着地となるか心配な部分もあります。

以上の点を踏まえると、三協立山については低PBRという事だけで投資をするには現状リスクが高い様な気がします。

【7267】ホンダ

最後の銘柄は、ホンダです。

ホンダは日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっており、国内に限らず北米やアジアなど世界各国に製品を販売しています。

EV化や自動運転など大きな過渡期を迎えている自動車業界ですが、EV化については2030年までに四輪車で30車種、年間200万台の販売、二輪車は2025年までに10モデル以上の投入を目標にしています。

また、2021年には日本で初めてシステムが運転を行うレベル3自動運転システムを搭載した車を販売するなど開発を進めています。

直近決算

ホンダは5月11日に本決算を発表しており、前期の通期最終利益は6952億円と118億円の減益となりましたが、配当は据え置きの年間120円としています。

今期予測は最終利益が8000億円と1048億円の増益見込みとしており、配当は30円増配の年間150円で発表しています。

また、来年3月末までを取得期間とする上限2000億円の自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6952 |

| 2024年3月期(会社予想) | 8000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、前期は減益での最終着地となりました。

前期減益の要因は半導体の供給不足の影響による四輪車の生産・販売台数減少に加え、原材料価格の高騰やインフレ影響による製造コストの上昇などとしています。

しかし、今期業績はインフレ影響による製造コストの上昇や為替の円高影響などはあるものの、 従来から取り組んできた商品価値向上に見合う値付けや事業体質の更なる強化、四輪車の生産・販売台数増加に加え、持分法による投資利益の増加などにより大幅増益見込みとしています。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 88 |

| 2016年 | 88 |

| 2017年 | 92 |

| 2018年 | 100 |

| 2019年 | 111 |

| 2020年 | 112 |

| 2021年 | 110 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年(会社予想) | 150 |

2015年からの配当について、コロナショックの影響を受けた2021年は減配になっていますが、概ね順調に増配傾向です。

増配幅は年によって差がありますが2022年は10円と大きくなっており、前期は据え置きとなりましたが、今期は一気に30円と大幅増配の見込みになっています。

ホンダの配当方針は、連結配当性向30%を目安に安定的・継続的に行うよう努める方針です。

株主優待

ホンダには株主優待があり、100株以上の保有で鈴鹿サーキットとモビリティリゾートもてぎの優待券がもらえます。また、応募製にはなりますがホンダのカレンダーも1部もらえるますので、ホンダファンの人にとってはおすすめの株主優待です。

株価推移

株価はコロナショック時に2120円まで売られましたが、その後は上下を繰り返しながら3000円を超える水準まで上昇しました。

そこからは暫く3000円台での動きが中心でしたが、直近は3900円付近まで上昇しています。

株価指標(2023年5月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 3906 | 8.1 | 0.58 | 150 | 3.84 | 31.1 |

決算を受けて直近の株価は上昇していますが、大幅増配により配当利回りは3%後半となっています。

業績好調を背景にPERは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

そしてPBRは0.6倍付近と目安の1倍を大きく割れています。

投資判断

今までの内容からホンダの投資判断について、前期の最終着地は少し物足りない水準でしたが、今期の予測は業績、配当ともに期待を大きく上回る内容でした。

また、二輪車では世界トップクラスのシェアを獲得している点や自動運転においては国内メーカーの中で一歩抜け出している点も魅力を感じます。

そして日本を代表する大企業でありながらPBRはかなり割安な水準ですので、今後の更なる株主還元も期待したいです。

まとめ

今回は現在のPBRが市場平均と比較してかなり割安な高配当株を4銘柄検証しました。

冒頭で触れた様にPBRは現在の株価が割安かを示す代表的な指標の1つですが、割安な時期が限定的だったりする場合や業種によって平均値も異なりますので、PBRの数値だけで購入を判断する事は危険です。

しかし、東証がPBR1倍割れの改善策を求めた要請には、それなりの重さがありますし、 PBRの改善は株主還元に繋がる部分も多いため、今後の動向を期待したいです。

PBRの改善が期待できる銘柄は、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント