3月期銘柄の本決算発表も出揃いましたが、前期業績は予想通り好調なものが多く、増配や自社株買いなどで株主還元力を示してくれた銘柄も多かったですが、今期は保守的な見込みからか減益予測で発表する銘柄が多かった印象です。

その様な状況もあり、決算発表後に株価が大きく下落している銘柄もありますが、今後の展開次第では業績の上方修正が十分期待できそうな印象です。

という事で今回は、最近の株価は下落していますが、さすがに売られ過ぎたと思う5つの高配当株を検証しています。

【9432】NTT

最初の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

最近の業績は通信料値下げの影響を受けながらも増益が続いていましたが、今期業績を減益見込みで発表した影響もあってか、決算後の株価は大きく売られている状況です。

直近決算

NTTは5月10日に本決算を発表しており、前期の通期最終利益は1兆2795億円と664億円の増益となっているなか、配当は従来の予想を0.1円増額して年間5.1円としています。

今期予測は通期最終利益が1兆1000億円と1795億円の減益予測にしていますが、配当は0.1円増配の年間5.2円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

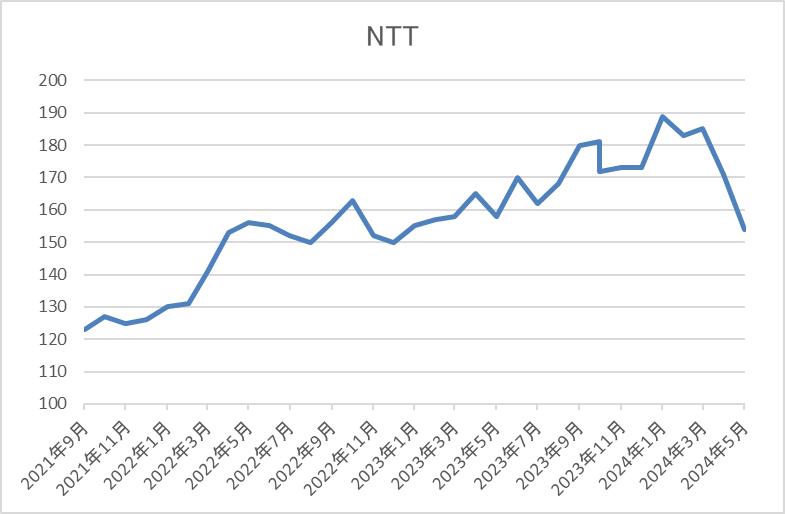

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、今年1月には192円まで上昇しましたが、その後は低迷しており、決算後に更に売られた事で直近は150円前後まで下落しています。

株価指標(2024年5月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 151.8 | 11.6 | 1.30 | 5.2 | 3.43 | 39.7 |

直近の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は40%付近となっています。

投資判断

今までの内容からNTTの投資判断について、業績は増益が続いていましたので今期見込みを減益予測で発表した事は意外でしたが、同じく増益が続いていた通信株のKDDIとソフトバンクも前期は減益でしたので、そこまで心配する必要はないかと思います。

そんななか、確かに決算発表後の株価は下げ幅を拡大させていますが、下げ基調が始まったのはKDDIがローソンへのTOBを発表して株価が下がり始めた2月頭と時期が重なります。

そもそも、今年の前半は日経平均が異常な強さで上昇するなか、通信銘柄はディフェンシブ株という事もあってか、蚊帳の外に置かれている印象でした。

という事で、NTTに関しては去年から防衛費に充てるために政府保有株式を売却するとか株式の25分割により株主が約2倍に増えた事で売りが出やすくなっているなどの要因もあったなか、今回の減益予測で下げ幅が拡大している印象ですが、中長期の視点で日本を代表する優良銘柄である事は変わりないと思いますので、さすがに最近の株価は下げ過ぎに感じます。

【4503】アステラス製薬

2番目の銘柄はアステラス製薬です。アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

直近決算

アステラス製薬は4月25日に本決算を発表しており、前期の通期最終利益は170億円と817億円の減益となっていますが、配当は10円増配の年間70円としています。

今期予測は通期最終利益が300億円と130億円の増益見込みにしているなか、配当は4円増配の年間74円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期(会社予想) | 300 |

2019年からの通期最終利益を見ていきますが、減益傾向が止まりません。業績低迷の要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費増加などのためとしています。

前期はアメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により大幅に減少した事やIveric Bio社買収の影響などで大きく減益となりましたが、今期は更年期障害治療薬VEOZAHのピーク時売上予想をアップデートした事やフルベースで減損損失リスクなどその他の費用を織り込んでいるとして増益の予測にしています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 74 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2023年以降の増配幅は業績が低迷するなか大きくなっており、前期も業績は大幅減益でしたが10円の増配を行った事で配当性向は700%超えと、異次元の数字になっていたなか、今期も4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

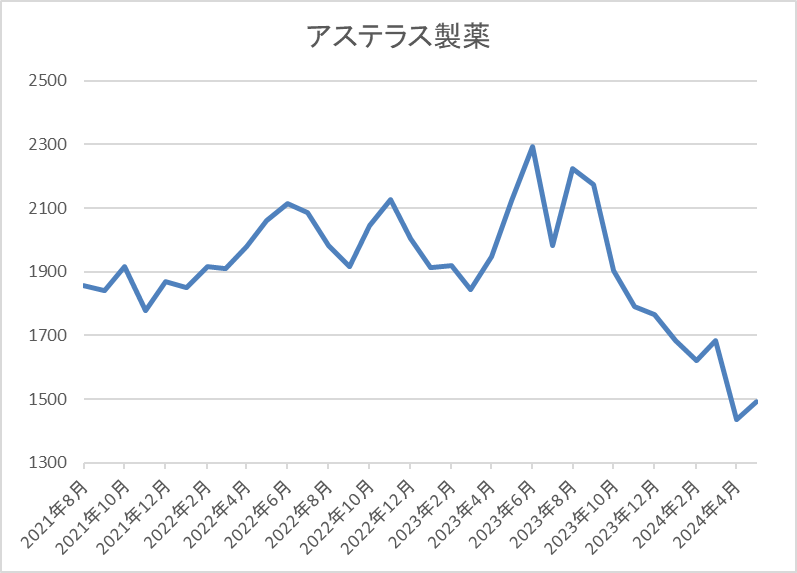

株価推移

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇していました。

そんななか、去年5月に2360円まで上昇した後は右肩下がりで、直近は1500円前後まで下落しています。

株価指標(2024年5月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1487 | 88.9 | 1.67 | 74 | 4.98 | 443.1 |

最近の株価は下落が続いているなか、増配は継続していますので配当利回りは5%前後と高水準になっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は400%超えと依然かなりの高水準です

投資判断

今までの内容からアステラス製薬の投資判断について、最近の株価は下落しているなか増配が続いている事で配当利回りは5%前後まで上昇しています。

しかし、製薬企業の業績は新薬の開発中止や後発品の影響に加え、M&Aに絡む損失の発生などで突如大きく上下する可能性があり、アステラス製薬の前期業績も期初当初は大きく増益見込みとしていましたが、結局は大幅減益になってしまいましたので、今期も注意が必要です。

ただ、業績が低迷しているとはいえ、最近の株価はコロナショック時付近の水準まで下落していますので、さすがに売られすぎの様な気もします。

【7956】ピジョン

3番目の銘柄はピジョンです。ピジョンはベビー用品全般を製造するメーカーで、哺乳瓶やベビーカーに加え、マタニティや介護商品も取り扱っています。

そして販路は国内のみに限らず、中国を中心に海外市場への進出も進めており、直近の海外売上比率は6割を超えています。

直近決算

ピジョンは12月決算ですので5月14日に第1四半期決算を発表しており、最終利益は19億円と前年同期比5億円の減益ですが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、人件費の増加や積極的な販売促進費、広告宣伝費使用などの影響としています。

通期最終利益(億円)

| 銘柄名 | ピジョン |

| 2020年12月期 | 106 |

| 2021年12月期 | 87 |

| 2022年12月期 | 85 |

| 2023年12月期 | 74 |

| 2024年12月期(会社予想) | 76 |

2020年からの通期最終利益を見ていきますが、減益傾向が止まりません。2022年頃に減益となった要因は、コロナ感染拡大や新商品投入に伴う積極的な販売促進費、広告宣伝費などの使用に加え、中国本土でのコロナ感染拡大による市場回復の遅れなどの影響としています。

そんななか、前期も人件費やリオープンに伴う物流費、販促費用などの増加で減益となっていますが、今期は増益予測にしているなか、第1四半期時点の通期進捗率は25%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ピジョン |

| 2015年1月 | 35 |

| 2016年1月 | 42 |

| 2017年1月 | 53 |

| 2018年1月 | 66 |

| 2019年1月 | 68 |

| 2019年12月 | 70 |

| 2020年12月 | 72 |

| 2021年12月 | 74 |

| 2022年12月 | 76 |

| 2023年12月 | 76 |

| 2024年12月(会社予想) | 76 |

2015年からの配当推移について、ピジョンは2019年から12月決算へ変更していますので少し変則的ですが順調に増配が続いており、今期は現状据え置きの予測となっていますが、2015年と比較すると2倍以上の水準になっています。

ピジョンの配当方針は、連結業績や財務状況等のさらなる改善とともに、 現在の配当水準を維持した上での安定的な配当を継続としています。

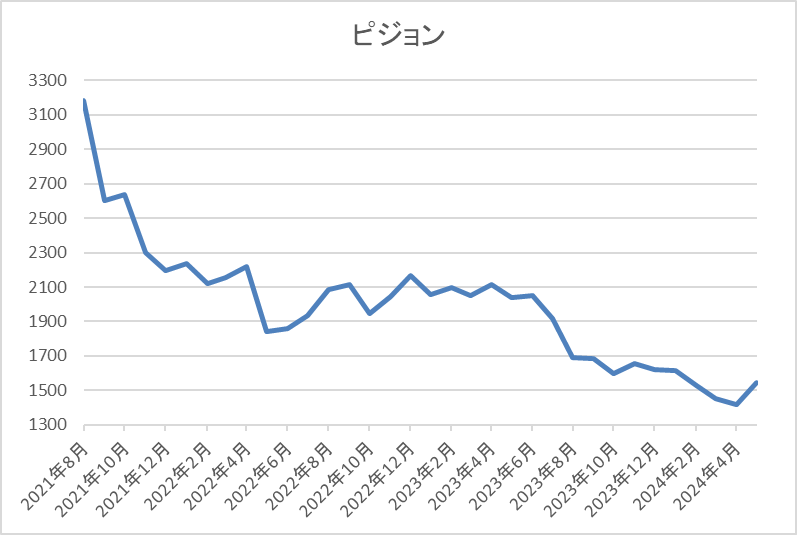

株価推移

株価は2018年10月に6650円まで上昇した後は右肩下がりの状況です。そんななか、今年4月に1381円まで売られた後は反発して直近は1500円前後で推移していますが、ここ数年で見るとかなり売られている水準です。

株価指標(2024年5月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ピジョン | 7956 | 1539 | 24.2 | 2.38 | 76 | 4.94 | 119.5 |

数年前と比較して株価は大きく下落していますが、配当は高水準を維持している事で配当利回りは5%前後となっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は100%を超えています。

投資判断

今までの内容からピジョンの投資判断について、直近の株価は少し反発していますが、依然数年前の4分の1以下程度の水準です。株価が売られている1番の要因は業績低迷だと思いますが、減益要因はコロナや原材料費高騰、先行投資が中心ですので、そろそろ底を打ちたいところです。

実際、今期は増益予測にしているなか、第1四半期決算は順調なスタートを切っていますので、注力している中国市場の回復と共に、少し流れが変わってきているのかもしれません。以上の点を踏まえると、現状の配当性向は100%を超えており、中国市場の先行きにも依然不透明感はありますが、さすがに最近の株価は売られすぎにも見えてきます。

【2317】システナ

4番目の銘柄はシステナです。システナは独立系のシステム開発会社で、ITのソリューション提案やIT・クラウドサービス、IT商品の提供に加え、保守・運用までトータルなシステム支援を手掛けています。

自動運転や車載システム、社会インフラ、ネットビジネスに加え、公共系の基幹・周辺システム開発など幅広い分野に進出しています。

直近決算

システナは5月13日に本決算を発表しており、前期の通期最終利益は72億円と1億円の減益となっていますが、配当は2円増配の年間10円としています。

今期予測は通期最終利益が66億円と6億円の減益見込みにしていますが、配当は2円増配の年間12円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | システナ |

| 2020年3月期 | 54 |

| 2021年3月期 | 49 |

| 2022年3月期 | 59 |

| 2023年3月期 | 73 |

| 2024年3月期 | 72 |

| 2025年3月期(会社予想) | 59~73 |

2020年からの通期最終利益について、コロナ感染拡大の影響を受けた2021年は減益となっていますが、その後は順調に増益が続いていました。増益が続いていた要因は、コロナからの経済回復が進むなか車載事業で大型案件を受注できた事やIT機器の導入、インフラ構築、クラウド活用、保守運用に至る高付加価値のワンストップサービス案件が増えたためとしています。

しかし、前期は不採算プロジェクトの影響で減益となっており、今期は技術力の高いエンジニアの採用や協力会社の発掘、M&A や収益確保のためのストック型ビジネスへの投資を積極的に行う方針で不確定要素が多いとして、通期最終利益も59億円から73億円の予測とレンジ方式を採用しています。

配当推移

| 年 | システナ |

| 2015年 | 1.88 |

| 2016年 | 2 |

| 2017年 | 2.25 |

| 2018年 | 2.88 |

| 2019年 | 4 |

| 2020年 | 5 |

| 2021年 | 5 |

| 2022年 | 6 |

| 2023年 | 8 |

| 2024年 | 10 |

| 2025年(会社予想) | 12 |

2015年からの配当推移について、システナは何度か株式分割を行っているため、かなり細かい数字になっていますが減配はなく、順調に増配が続いています。

前期も業績は減益でしたが2円の増配を行っており、今期も業績はレンジ形式となっているなか2円の増配見込みとなっています。

システナの配当方針は、各事業年度の業績および財務状況ならびに経営基盤の強化と今後の事業展開などを勘案し、連結配当性向40%以上を目標に積極的に実施としています。

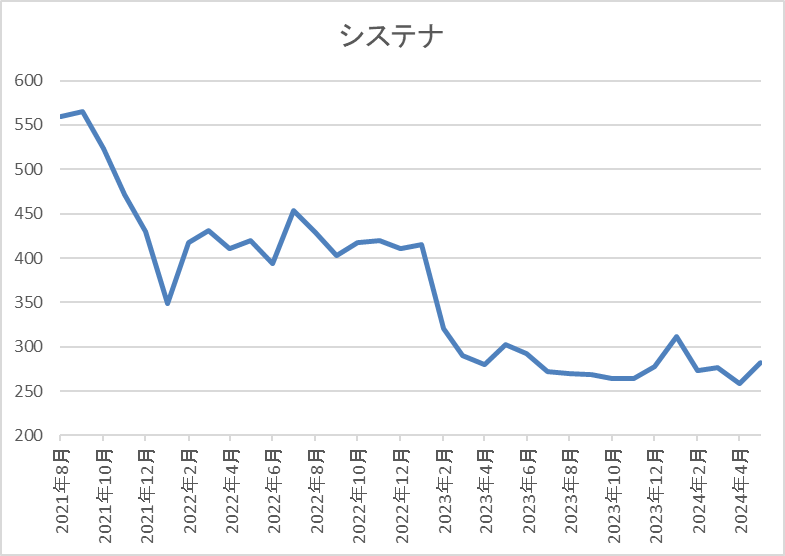

株価推移

株価はコロナショックで259円まで売られましたが、2021年9月には622円まで上昇しました。

しかし、そこからは200円台まで右肩下がりに下落し、直近も300円前後で推移しています。

株価指標(2024年5月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| システナ | 2317 | 283 | 16.6 | 2.88 | 12 | 4.24 | 64~79 |

最近の株価は低迷が続いていますが、配当は増配が続いていますので配当利回りは4%前半と高水準です。

今期業績はレンジ方式ですがPERに割安感はなく、配当性向は業績の下限で79%付近、上限で64%付近といずれにしても高水準になっています。

投資判断

今までの内容からシステナの投資判断ですが、DX関連の堅調な需要を背景に最近の業績は増益が続いていましたが、直近は停滞期に入っている印象です。実際、今期はM&A や収益確保のための先行投資を積極的に行う方針ですので、短期的に見ると業績は更に低迷する可能性があります。

その様な状況もあり最近の株価は低迷している印象ですが、将来的には更に業績が伸びる可能性は十分ありますので、長い目で見ると今の株価は売られすぎだったと思える日が来るかもしれません。

【3455】ヘルスケア&メディカル投資法人

最後の銘柄はREITのヘルスケア&メディカル投資法人で、介護、医療、健康をキーワードとするヘルスケア施設へ重点投資するREITです。

現在の保有物件は53件で、投資先は有料老人ホームやサービス付き高齢者住宅などが8割以上となっているなか、エリアは三大都市圏で8割以上を占めています。

分配金推移

| 銘柄名 | ヘルスケア&メディカル |

| 2016年 | 5070 |

| 2017年 | 5137 |

| 2018年 | 5352 |

| 2019年 | 6763 |

| 2020年 | 6560 |

| 2021年 | 6452 |

| 2022年 | 6611 |

| 2023年 | 6839 |

| 2024年(会社予想) | 6470 |

| 2025年(会社予想) | 3175(半期) |

2016年からの分配金推移について、数年前は5000円台で推移していましたが、最近は6000円台半ばから後半の水準へ増えている状況です。

今年は現状6000円台半ばの予測になっており、来年は現状半期分しか予測が出ていませんが、今年と同水準の予測になっています。

基準価格推移

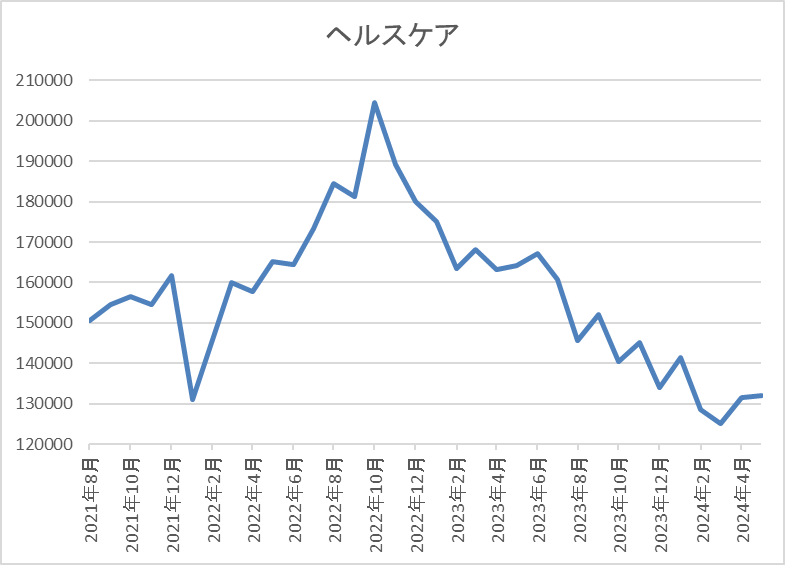

基準価格はコロナショックで7万8400円まで売られた後は上昇し、2022年10月には20万円を超えました。

しかし、その後は今後の金利先高観などを要因に右肩下がりの状況で、直近は13万円台で推移しています。

基準価格指標(2024年5月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヘルスケア&メディカル | 3455 | 132000 | 22.7 | 1.23 | 6470 | 4.90 | ‐ |

最近の基準価格は低迷しているなか、分配金は安定していますので利回りは5%前後と高水準です。

また、ヘルスケア&メディカル投資法人は、1月、7月が権利月となっています。

投資判断

今までの内容からヘルスケア&メディカル投資法人の投資判断ですが、有料老人ホームやサービス付き高齢者住宅などに特化しており、オフィスやマンションなどが主流のREIT銘柄の中では異色の存在です。

しかし、高齢化率の高まりは今後の日本が避けては通れない問題ですので、高齢者向け施設や住宅の需要も将来的には更に高まる事が想定されます。

以上の点を踏まえると、最近の基準価格は今後の金利先高観などを要因にREIT全体が売られていた事と連動して値を下げていましたが、利回りも5%前後まで上昇していますので、さすがに良い水準の様な気はします。

まとめ

今回は最近の株価は下落が続いていますが、様々な要因からさすがに売られすぎだと思える5つの高配当株を検証しました。高配当株投資の基本は長期的に配当を受け取る事ですが、コストパフォーマンスの上昇や配当利回りを上昇させるためにも、なるべく安い株価で購入する事は大切です。

しかし、今回の5銘柄の様に株価が売られ続けていると、いつまでも下げる様な気持ちになり、逆に購入しづらくなってしまう場合もあるかと思いますが、株価が下がっている要因やその企業の将来性に納得できれば、数年先には良い買い場だったと振り返る事ができる日が来ているかもしれません。

※Xでも投資に役立つ情報を投稿していますので、是非下記リンクよりフォローしてください。

最近の株価が下げ過ぎだと思う5つの銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント