今年上半期の株式市場は日米ともに大きく上昇し、日経平均は7万円の大台を突破していますが、上昇しているのは一部の大型株が中心で、バリュー株を中心とした高配当株は蚊帳の外に置かれていました。従って、個人的にもそうですが、全体の指数は急騰するなか、保有銘柄の株価は低迷が続き、資産は減っていくという、もどかしい気持ちを抱えている投資家は多いかと思います。ただ、直近は少し雰囲気が変わって来ているなか、相場自体の底力も感じますし、相場が本当に強い時は循環物色の流れが広がりますので、下半期の相場には期待したい気持ちも強いです。

そんななか、今年も最近の株主還元力向上を背景に既に多くの企業が増配や自社株買いなどを発表しており、また東証は個人投資家が投資しやすい環境を整備するため、投資単位を50万円未満とする努力義務も上場企業に示していますので、株価が5000円を超えている企業には株式分割への期待も高まっています。そんな株式分割には、株数が増える事による売り圧力やコスト増加などのデメリットもありますが、やはり自然と保有株数が増える事は嬉しいですし、投資単位が下がる事で新たな買い需要も増えるなど、好材料と捉える事ができます。実際、株式分割を発表した銘柄の株価は上昇するケースも多いですので、今回は現在の株価が5000円を超えており、今年下半期にも株式分割を発表しそうな6つの銘柄を検証していきます。

【8015】豊田通商

最初の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角です。豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

実際、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っているなか、最近はアフリカ事業にも注力しています。

直近決算

豊田通商は4月30日に本決算を発表しており、前期の通期最終利益は3705億円と80億円の増益になっているなか、配当も15円増配の年間120円としています。

今期予測は通期最終利益を4000億円と295億円の増益見込みにしているなか、配当も5円増配の年間125円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期 | 3705 |

| 2027年3月期(会社予想) | 4000 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属、化学品セグメントが大きく伸びた事に加え、円安の影響で大幅増益が続いています。

実際、前期もグローバルでの堅調な自動車生産や西アフリカを中心とした新興国での販売が増えた影響などで過去最高益を更新しており、今期も好調な流れは続く見込みとして、期初から4000億円台に乗せる予測で発表しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年 | 120 |

| 2027年(会社予想) | 125 |

2017年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで16年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、2025年は約12円、前期も15円の増配だったなか、今期も期初から5円の増配予測で発表しています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

株価推移

2023年以降の株価は急騰して、2024年3月には3544円まで上昇しています。

しかし、その後は低迷して去年4月の暴落では2072円まで売られ、今年5月には7559円まで上昇しましたが、直近は6000円前後で推移しています。

株価指標(2026年7月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 6107 | 14.3 | 1.81 | 125 | 2.05 | 29.3 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%前後の水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は29%付近となっています。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当は順調に推移しており、前期はトランプ関税の影響も懸念されましたが、価格転嫁が進んだ事や注力しているアフリカ事業の好調もあって、過去最高益が続いています。

その辺りの影響で、今年5月には株価も7000円台半ばまで上昇しましたが、直近はバリュー株低迷の流れもあってか下落しています。ただ、それでも株式分割の目安である5000円は大きく超えていますので、2024年夏に株式の3分割を行ったばかりですが、下半期に改めて株式分割が発表されても不思議ではありません。

【5713】住友金属鉱山

2番目の銘柄は住友金属鉱山で、金、銅、ニッケルなどの非鉄金属を手掛けており、鉱山の開発、運営を行う「資源事業」、採掘した鉱物資源から高品質な金属素材を生み出す「製錬事業」、その素材に時代が求める新たな価値を付加する「材料事業」の3つがメイン事業となっています。

そんななか、アメリカを中心に直近の海外売上比率も5割近くを占めるほど国際的な企業です。

直近決算

住友金属鉱山は5月11日に本決算を発表しており、前期の通期最終利益は1762億円と1598億円の増益になっているなか、配当は124円増配の年間228円としています。

今期予測は通期最終利益を1390億円と372億円の減益見込みにしているなか、配当も21円減配の年間207円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友金属鉱山 |

| 2020年3月期 | 606 |

| 2021年3月期 | 946 |

| 2022年3月期 | 2810 |

| 2023年3月期 | 1605 |

| 2024年3月期 | 586 |

| 2025年3月期 | 164 |

| 2026年3月期 | 1762 |

| 2027年3月期(会社予想) | 1390 |

2020年からの通期最終利益について、2022年にはコロナからの経済回復で金属価格が上昇した影響で過去最高益を記録していますが、その後は商品市況の反落やコスト上昇に加え、ニッケル製錬子会社における減損損失を計上した影響などで大幅減益が続きました。

そんななか、前期は既存の操業鉱山や新規鉱山の稼働により銅価格、金価格上昇の恩恵をより享受できた事や円安が進んだ事に加え、データセンター関連需要も材料事業の追い風になった事で久しぶりに増益となりましたが、今期は在庫評価影響の悪化やコスト上昇を見込み、期初時点では2割程度の減益予測で発表しています。

配当推移

| 銘柄名 | 住友金属鉱山 |

| 2017年 | 22 |

| 2018年 | 83 |

| 2019年 | 73 |

| 2020年 | 78 |

| 2021年 | 121 |

| 2022年 | 301 |

| 2023年 | 205 |

| 2024年 | 98 |

| 2025年 | 104 |

| 2026年 | 228 |

| 2027年(会社予想) | 207 |

2017年からの配当推移について、増減の激しい展開が続いているなか、コロナ前は100円以下の水準で上下していましたが、一気に業績が伸びた2021年以降は配当も大幅増配が続きました。そんななか、2023年、2024年は業績の低迷と連動して減配となりましたが、前期は業績の回復と共に124円の大幅増配となり、今期は現状21円の減配予測で発表しています。

住友金属鉱山の配当方針は具体的な目安を原則連結配当性向 35%以上とし、連結自己資本比率が当社の適正水準とする 55%を上回る間は、下限指標を DOE3.5%としています。

株価推移

株価は2023年以降停滞していましたが、去年4月の暴落では2374円まで売られました。

しかし、その後は急騰して今年3月には1万3300円まで上昇しましたが、直近は7500円前後まで急落しています。

株価指標(2026年7月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友金属鉱山 | 5713 | 7521 | 14.5 | 0.97 | 207 | 2.75 | 39.9 |

最近の株価は直近高値から大きく下落しているなか、今期配当は減配予測ですが配当利回りは2%後半の水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容から住友金属鉱山の投資判断について、業績は商品市況や為替の影響で増減が激しく、配当も増配と減配を繰り返しています。ただ、現在の配当方針では下限をDOE3.5%に設定しており、今期の配当予測も現状下限の数値ですので、以前と比較して減配リスクは低くなっています。

そんななか、直近の株価は金価格の下落を背景に急落していますが、依然株価は5000円を大きく上回っていますので株式分割の発表も期待したくなります。

【6301】コマツ

3番目の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率が9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは4月28日に本決算を発表しており、前期の通期最終利益は3763億円と633億円の減益になっていますが、配当は据え置きの年間190円としています。

今期予測は通期最終利益を3180億円と583億円の減益見込みにしていますが、配当は据え置きの年間190円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期 | 3763 |

| 2027年3月期(会社予想) | 3180 |

2021年からの通期最終利益を見ていきますが、数年前までは建設機械・車両部門の販売増や販売価格改善、円安の追い風があった事で順調に増益が続き、2025年には過去最高益を記録しています。

しかし、前期も販売価格改善のプラス影響があったものの、物量減や⽶国関税によるコスト増のマイナス影響が上回った事で減益になっており、今期も中東情勢の影響を受けた物量減の影響や関税影響の拡⼤に加え、調達価格上昇を考慮して期初から減益予測で発表しています。

配当推移

| 銘柄名 | コマツ |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年 | 190 |

| 2027年(会社予想) | 190 |

2017年からの配当推移について、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いていました。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、2025年も23円と大幅増配が続きましたが、前期は減益となった業績と連動して据え置きになり、今期も現状据え置き予測で発表しています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

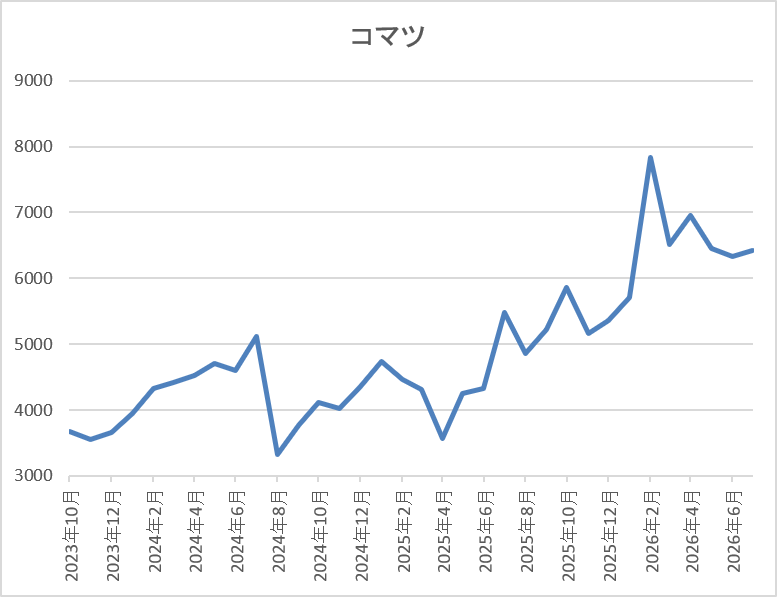

株価は2023年頃から上昇傾向で、2024年7月には5131円まで値を上げました。

しかし、去年春の暴落で3000円台半ばまで売られ、今年2月には7840円まで上昇しましたが、直近は6300円前後で推移しています。

株価指標(2026年7月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 6390 | 17.9 | 1.62 | 190 | 2.97 | 53.2 |

最近の株価は直近高値から下落していますので、今期配当も据え置き予測ですが配当利回りは3%前後となっています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は53%付近と目安の水準を少し上回っている状況です。

投資判断

今までの内容からコマツの投資判断ですが、前期は関税や為替の影響に加え、コストも増加した事で大きく減益となり、今期も減益予測のスタートと厳しい状況です。実際、今年2月にかけては全体の強さもあって株価も大きく上昇しましたが、直近は反落しています。

建設機械の需要は世界景気の影響も大きく、中東情勢の影響も考慮すると、この辺りは仕方が無い部分もありますが、直近の株価下落でも最低購入金額は60万円台と目安の50万円を大きく上回っていますので、年内に株式分割が発表される可能性もありそうです。

【8591】オリックス

4番目の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しています。実際、現在のセグメントはリース以外に不動産や事業投資、保険、銀行など多岐に渡っており、直近の海外売上比率も25%程度を占めている状況です。

直近決算

オリックスは5月11日に本決算を発表しており、前期の通期最終利益は4472億円と956億円の増益になっているなか、配当は36.09円増配の年間156.1円としています。

今期予測は通期最終利益を5300億円と828億円の増益見込みにしているなか、配当も31.26円増配の年間187.36円予測で発表しています。

また、上限2500億円、発行済株式総数の約9.1%に相当する自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2020年3月期 | 3,027 |

| 2021年3月期 | 1,923 |

| 2022年3月期 | 3,121 |

| 2023年3月期 | 2,903 |

| 2024年3月期 | 3,461 |

| 2025年3月期 | 3,516 |

| 2026年3月期 | 4,472 |

| 2027年3月期(会社予想) | 5,300 |

2020年からの通期最終利益について、2023年まではコロナショックで大きく減益となった2021年を除き、3000億円前後で停滞していましたが、2024年以降は不動産や事業投資が好調だった影響などで大幅増益が続いています。

そして、前期も不動産運営や保険などの業績が堅調に推移した事に加え、大型の売却案件が成立した事で過去最高益を大きく更新しており、今期も金融事業がオリックス銀行の売却で大幅増益となる見込みな事やその他の事業も好調に推移するとの事で、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | オリックス |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年 | 156.1 |

| 2027年(会社予想) | 187.36 |

2017年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。そんななか、直近は業績好調を背景に増配額が大きくなっており、2024年は13円、2025年は約21円、そして前期は一気に約36円の大幅増配となったなか、今期も期初から約31円の大幅増配予測で発表しています。

オリックスの配当方針は配当性向39%、もしくは前期配当金(156.1円)のいずれか高い方としており、配当方針自体は以前と変わりないですが、これまでの決算書では配当予測を下限の前期配当金額にしていたなか、今期は期初から配当性向39%の金額を記載しています。

株価推移

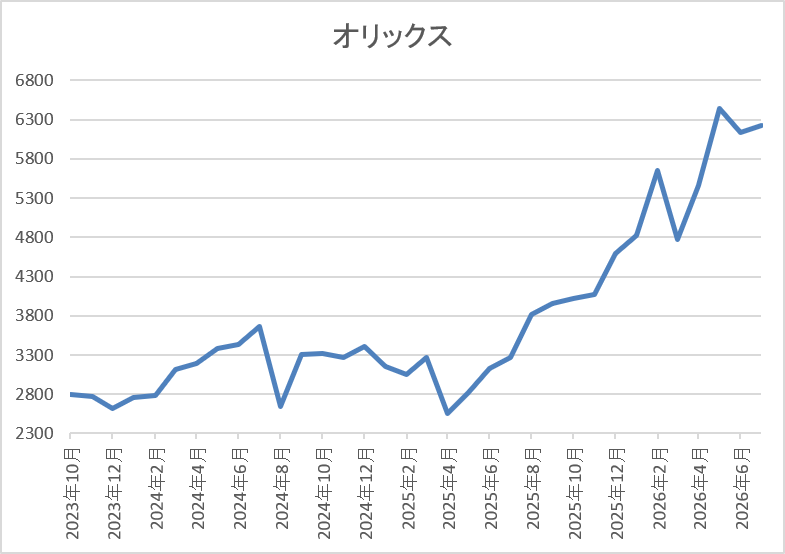

株価は2023年の春以降は上昇傾向で2024年7月には3788円まで上昇しました。

しかし、去年4月の暴落では2559円まで売られ、今年2月には5648円まで値を上げましましたが、3月末には4528円まで下落し、直近は再度6300円前後まで上昇しています。

株価指標(2026年7月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 6278 | 13.0 | 1.54 | 187.36 | 2.98 | 38.9 |

最近の株価は上場来の高値を更新していますが、大幅増配も継続していますので配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容からオリックスの投資判断ですが、最近の業績は大きく伸びており、今期も大型の売却案件や好調な事業環境の継続を見込むとして、期初から過去最高益を更新する予測で発表しています。好調な業績を背景に直近の配当は大幅増配が続いている事もあってか、株価もバリュー株の苦戦が続くなか、上場来の高値付近で推移しています。

従って、現状の最低購入金額も60万円台と高額になっていますので、2013年以来の株式分割も現実的に思えてきます。

【8566】リコーリース

5番目の銘柄はリコーリースでオフィス機器や医療機器、車両、産業工作機械など幅広い製品のリースを手掛けているリコー系のリース会社です。中小企業を中心に約40万社と取引し、ベンダーリースを通じて多様な業種の販売会社と連携しています。

また、今年12月に社名をリトレス株式会社に変更する事を発表しています。

直近決算

リコーリースは5月8日に本決算を発表しており、前期の通期最終利益は128億円と28億円の減益になっていますが、配当は5円増配の年間185円としています。

今期予測は通期最終利益を119億円と9億円の減益見込みにしていますが、配当は71円増配の年間256円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期 | 156 |

| 2026年3月期 | 128 |

| 2027年3月期(会社予想) | 119 |

2020年からの通期最終利益について、2023年までは資産利回り改善の継続やリース&レンタル事業の好調で順調に増益が続いていましたが、2024年は投資有価証券の評価損51億円の計上が響いて久しぶりの減益となっています。そして、2025年は前年特別損失の反動や営業資産の拡⼤に加え、資産利回り向上などにより過去最高益の水準へV字回復を記録しましたが、前期は金利上昇による販管費の増加や連結子会社「Welfareすずらん」ののれんなど、減損損失計上の影響があった事で再び大きく減益となり、今期も売上高・売上総利益は増加を見込むとしつつ、販管費の増加によって期初から更に減益の予測で発表しています。

配当推移

| 銘柄名 | リコーリース |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年 | 180 |

| 2026年 | 185 |

| 2027年(会社予想) | 256 |

2017年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで31期連続の増配となっています。そんななか、2024年と前期は業績が大きく落ち込むなかでも5円の増配を行い、今期も業績は減益見込みですが、配当方針を変更した事もあって期初から71円の大幅増配予測で発表しています。

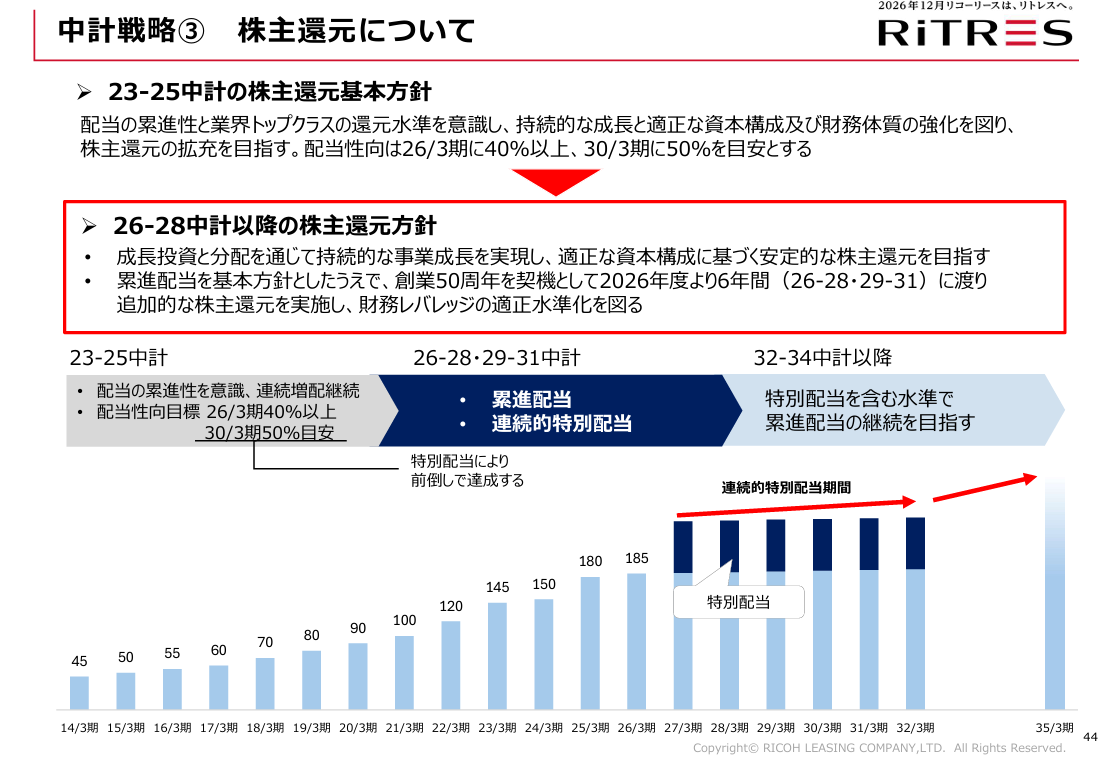

リコーリースの配当方針は成⾧投資と分配を通じて持続的な事業成⾧を実現し、適正な資本構成に基づく安定的な株主還元を目指すとし、累進配当を基本方針としたうえで、今期からの6年間は創業50周年を契機として特別配当を実施する事で、従来の目安30年3月期に配当性向50%を前倒しで達成するとしており、今期の年間配当256円のうち特別配当が70円となっています。

株主還元について

先ほどお伝えした様に、リコーリースの配当方針は今期から変更になりましたが、珍しいパターンですので、決算書を基にもう少し詳しく見ていきます。

まず、今期配当は一気に71円の大幅増配予測になっていますが、大部分が特別配当というのは気になる部分だと思います。ただ、こちらの決算書に記載の様に今後6年間は連続的特別配当期間と明記しており、またその後も特別配当を含む水準で累進配当の継続を目指すとしていますので、特別配当が無くなった後の減配は心配しなくて良い様です。

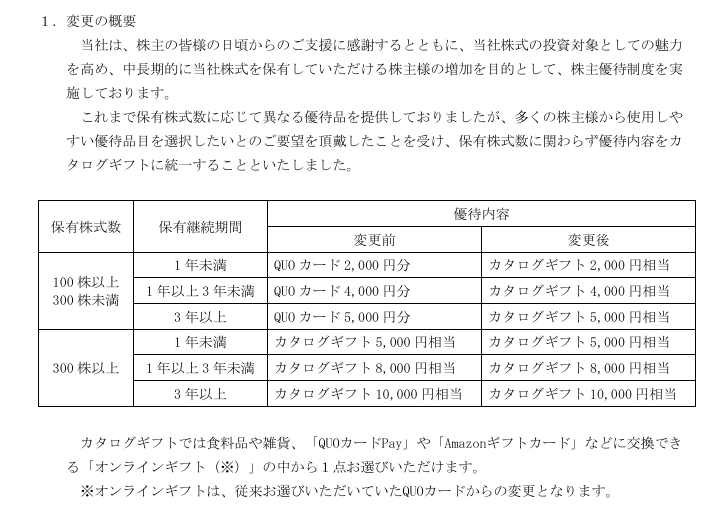

株主優待

リコーリースの株主優待は、保有株数や保有継続年数によって、今まではクオカードかカタログギフトがもらえましたが、前期からは全てカタログギフトに変更される事が発表されています。

株価推移

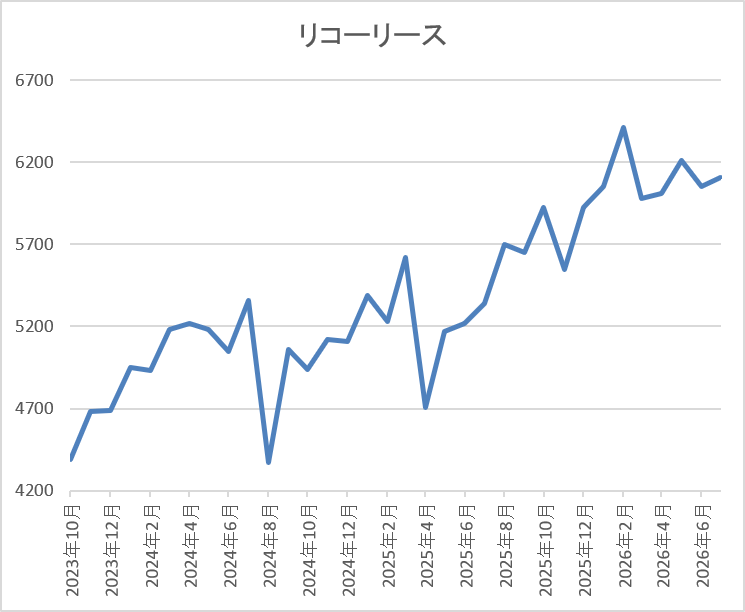

株価は2023年春頃から右肩上がりの状況で、2024年3月には5580円まで上昇しました。

その後は停滞が続いて去年4月の暴落では4705円まで下落しましたが、今年2月には6410円まで上昇し、直近も6100円前後で推移しています。

株価指標(2026年7月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 6140 | 15.9 | 0.78 | 256 | 4.17 | 66.3 |

最近の株価は上場来の高値付近で推移しているなか、今期は大幅増配の見込みになりましたので配当利回りは4%前半と高水準です。

今期も減益見込みですのでPERは市場平均並みで、配当性向は66%付近と特別配当の影響もあって最近の中では高めになっています。

投資判断

今までの内容からリコーリースの投資判断ですが、直近の業績は減益が続いており、今期も期初から減益予測で発表しているなか、主な減益要因は金利上昇を背景にした販管費の増加としていますので、今後への不安も残ります。ただ、配当は日本トップクラスとなる30年以上の連続増配を継続中で、今期からは連続的特別配当というイレギュラーな形ですが、一気に71円と衝撃的な大幅増配を発表してくれました。

以上の様に、抜群の株主還元力を示してくれる企業ですので、現状の最低購入金額がリース株の中でもトップクラスに高くなっている事まで踏まえると、年内の株式分割にも期待できそうです。

【8411】みずほFG

最後の銘柄はみずほFGでメガバンクのみずほ銀行を中核に持つ金融持株会社です。国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在となっており、みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしています。

また、直近の海外売上比率もアジアや北米を中心に6割に迫る水準となっています。

直近決算

みずほFGは5月15日に本決算を発表しており、前期の通期最終利益は1兆2486億円と3632億円の増益になっているなか、配当も5円増配の年間145円としています。

今期予測は通期最終利益を1兆3000億円と514億円の増益見込みにしているなか、配当も5円増配の年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期 | 12,486 |

| 2027年3月期(会社予想) | 13,000 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年以降は非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益が続いています。そして、前期も国内外の非金利ビジネスが好調に推移した事に加え、円安効果や円金利上昇影響の取り込みなどの市場要因も相まった事で大幅増益となっており、今期も好調な流れは続くとして期初から4%程度の増益予測で発表しています。

配当推移

| 銘柄名 | みずほFG |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年 | 145 |

| 2027年(会社予想) | 150 |

2017年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配傾向となっています。そんななか、特に最近は業績好調から増配幅も大きくなっており、2024年は20円、2025年も35円の大幅増配になりましたが、前期は5円の増配で今期も現状5円の増配予測と直近は勢いが衰えています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

株価推移

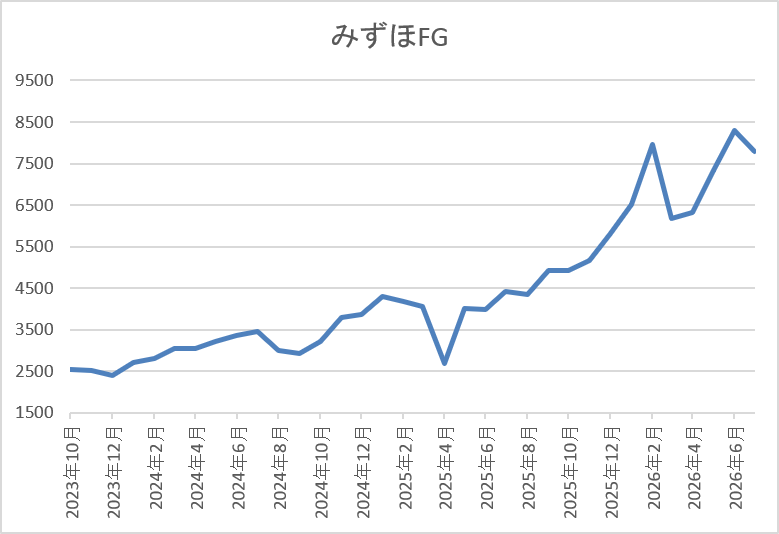

2023年頃からの株価は右肩上がりの状況で、去年3月には4503円まで上昇しました。

しかし、その後の暴落で2688円まで売られる場面はありましたが、そこからは再度急騰して直近は8000円前後で推移しています。

株価指標(2026年7月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 7973 | 14.9 | 1.71 | 150 | 1.88 | 28.1 |

最近の株価は上場来の高値付近で推移しているなか、増配も続いていますが配当利回りは2%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は28%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断について、他のメガバンク同様に最近の業績は過去最高益が続いており、株価も上場来の高値付近で推移しています。業績好調の要因は日銀による利上げ影響が大きく、今後の追加利上げも確実な状況まで踏まえると、今の好調な業績は暫く続きそうです。

以上の点に加え、三井住友FGが今年9月に株式の3分割を行った後は、最低購入金額がメガバンクの中で断トツに高額となりますので、今後株式分割を行わない方が不思議です。

まとめ

今回は現在の最低購入金額が東証要請の50万円を超えており、今年下半期にも株式分割を発表しそうな6銘柄を検証しました。最近の日本企業は株価上昇により最低購入金額が高額になっている銘柄も増えていますので、今後も株式分割を行う企業は増えていく可能性が高いです。

そして、株式分割発表後の株価は上昇するケースも多いですので、対象銘柄の動向は注意深く見守る事が大切です。

コメント