高配当株投資において投資する銘柄を探すポイントはいくつもあるかと思いますが、やはり1番重要な事は配当利回りの高さだと思います。

しかし、高配当株投資において配当利回りの高さだけで購入銘柄を選定する事は危険だと聞いた事がある人も多いかと思います。

確かに、特別利益などによる一時的な増配で配当利回りの高さが急激に上昇している銘柄や株価が下落を続けている事で利回りが上昇している銘柄、また配当性向が100%を超える様な状況のなか無理をして配当を出し続けている銘柄など、配当利回りの高さだけで投資を判断する事が危険である事は事実です。

しかし、なかには配当利回りが高い銘柄の中にも優良な高配当株があるはずです。

という事で今回は、配当利回りの高さだけで購入候補銘柄を選ぶ事は本当に危険なのか、11月2日時点のプライム市場配当利回り上位5銘柄を検証していきます。

5位【3465】ケイアイスター不動産

第5位はケイアイスター不動産です。

ケイアイスター不動産は埼玉県が本社の不動産会社で、戸建分譲事業や注文住宅事業、総合不動産流通事業などを手掛けています。

ITシステムで統合された一気通貫の供給体制によりコンパクト分譲開発を実現する事を目指した「KEIAIプラットフォーム」を方針に掲げており、賃貸以下の金額でデザインされたセミオーダー新築戸建住宅の提供が可能な点を強みにしています。

通期最終利益(億円)

| 銘柄名 | ケイアイ不動産 |

| 2019年3月期 | 34 |

| 2020年3月期 | 35 |

| 2021年3月期 | 76 |

| 2022年3月期 | 147 |

| 2023年3月期 | 118 |

| 2024年3月期(会社予想) | 80 |

2019年からの通期最終利益を見ていきますが、2022年に過去最高益を記録した後は減益傾向となっています。

2022年にかけて業績が大きく伸びた要因は、先行投資として費用をかけていたDX化の推進が実を結び出したためとしています。

前期も「KEIAIプラットフォーム」と「コンパクト分譲戸建モデル」を活かした小ロット・高回転経営を継続した事で売上は過去最高益の水準へ伸びていますが、建築コスト上昇や積極的な販売促進によるコスト増により最終利益は減益となっています。

今期も原材料高騰の影響は続いていますが、KEIAIプラットフォームの強化や積極的な出店によるエリア拡大に加え、M&Aなどの事業投資を継続することで期初当初は微増益の見込みにしていましたが、第2四半期で業績の下方修正を発表した事で今期も減益見込みになっています。

配当推移

| 銘柄名 | ケイアイ不動産 |

| 2015年 | 15 |

| 2016年 | 35 |

| 2017年 | 64 |

| 2018年 | 71 |

| 2019年 | 84 |

| 2020年 | 76 |

| 2021年 | 139 |

| 2022年 | 265 |

| 2023年 | 230 |

| 2024年(会社予想) | 180 |

2015年からの配当推移を見ていきますが、業績と連動し2022年にピークを付けた後は減少傾向となっています。

そして、今期予測について期初当初は増配の予測にしていましたが、第2四半期決算で業績の下方修正と同時に配当減額も発表した事で今期も減配見込みになっています。

ケイアイスター不動産の配当方針は、連結損益を基礎とし特別な損益状態である場合を除き、年間での連結配当性向30%程度を目途に実施するとしています。

株主優待

ケイアイスター不動産には株主優待もありますので内容を表にまとめています。

| 保有株数 | クオカード |

| 100株以上499株まで | 1000円 |

| 500株以上 | 3000円 |

保有株数によってQuoカードが貰えますが、株主優待の権利確定月は決算月とは異なり9月になっていますので注意が必要です。

株価推移

株価はコロナショック時に968円まで売られた後は業績好調を背景に急騰し、2021年11月には9370円まで上昇しました。

しかし、その後は右肩下がりの状況が続いており、直近は今回の決算を受けて3500円前後まで下落しています。

株価指標(2023年11月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ケイアイスター不動産 | 3465 | 3470 | 6.8 | 1.04 | 180 | 5.19 | 35.5 |

直近の株価は決算を受けて大きく下落していますが、配当も大きく減配となりましたので配当利回りは5%前半となっています。

業績も減益が続いていますがPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からケイアイスター不動産の投資判断について、直近の業績や配当は2022年のピークから減少が止まらない状況です。

そんななか、今期も期初当初は増益、増配予測にしていた事で、11月2日時点では配当利回りも5%半ばとプライム市場の配当利回り5位に入る水準でしたが、今回の下方修正で順位も20位前後まで低下してしまいました。

以上の様に、高配当株投資家にとって減配は1番恐ろしい存在ですし、住宅メーカーにとって今後の金利先高観やインフレによる需要減衰は懸念材料となっていますので、配当利回りは5%前半と依然高水準ですが、積極的には狙いにくい銘柄です。

4位【1852】淺沼組

第4位は淺沼組で関西系の中堅ゼネコンです。

学校や官公庁の建築に強みがあり、その他マンションや高層オフィスビルに加え、環境整備関連・大規模土木施工、リニューアル工事なども手掛けています。

通期最終利益(億円)

| 銘柄名 | 淺沼組 |

| 2020年3月期 | 43 |

| 2021年3月期 | 41 |

| 2022年3月期 | 37 |

| 2023年3月期 | 42 |

| 2024年3月期(会社予想) | 45 |

2020年からの通期最終利益を見ていきますが、2022年にかけて減益が続いた後は増益が続いています。

2022年にかけて減益が続いた要因は、コロナ感染拡大によるインバウンド消失の継続などで設備投資計画の中止や延期が発生した事に加え、一部工事案件の発注先送りなどのためとしています。

前期はコロナからの経済回復により工場や物流施設などの需要が堅調に推移した事や先送りされていた設備投資の持ち直しなどにより増益となっています。

今期も好調な流れは継続見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は資材価格高騰による工事粗利益率低下などの影響で24%付近と今後の下方修正が懸念される水準です。

配当推移

| 年 | 淺沼組 |

| 2015年 | 10 |

| 2016年 | 25 |

| 2017年 | 50 |

| 2018年 | 80 |

| 2019年 | 76.5 |

| 2020年 | 108 |

| 2021年 | 128.5 |

| 2022年 | 181.5 |

| 2023年 | 191 |

| 2024年(会社予想) | 197.5 |

2015年からの配当推移について、淺沼組は去年株式分割を行っていますので、金額は分割調整した金額になっていますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、また淺沼組は期末一括配当となっています。

淺沼組の配当方針は株主への利益還元を最重要施策として考えており、2023年度までの中期3ヵ年計画中は連結配当性向70%以上を目安としています。

株価推移

株価はコロナショックで1505円まで売られた後は、順調に右肩上がりの状況が続いています。

今年3月には全体の下げや権利落ちの影響で3000円付近まで値を下げる場面がありましたが、直近は3700円前後で推移しています。

株価指標(2023年11月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 浅沼組 | 1852 | 3705 | 13.1 | 1.39 | 197.5 | 5.33 | 70.0 |

最近の株価は上昇が続いていますが、配当も増配が続いていますので配当利回りは5%半ばと高水準です。

今期業績は増益見込みですがPERに割安感はそれ程なく、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から淺沼組の投資判断について、コロナショックの影響で業績を落とす時期はあるなか、前期業績には持ち直しの動きも見られていましたが、今期は資材価格高騰の影響などで苦戦が続いています。

そんななか、淺沼組の配当目安は配当性向70%としているため、今後の下方修正で減益となった時の減配リスクは高そうです。

今期業績が苦戦している要因である資材価格高騰の先行きも不透明な状況ですので、現状積極的には手を出しにくい銘柄です。

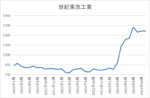

3位【1898】世紀東急工業

第3位は世紀東急工業で道路の施工、舗装をメインに手掛ける建設会社です。

道路舗装工事を中心に、土木工事や環境景観整備工事に加え、日本全国の高速道路から主要幹線道路、橋梁に至るまであらゆる道路舗装を手掛けています。

通期最終利益(億円)

| 銘柄名 | 世紀東急工業 |

| 2020年3月期 | 65 |

| 2021年3月期 | 51 |

| 2022年3月期 | 33 |

| 2023年3月期 | 11 |

| 2024年3月期(会社予想) | 32 |

2020年からの通期最終利益を見ていきますが、増減が大きくなっています。

前期にかけて減益が続いた要因は、コロナ感染拡大の影響で一部工事が中断した影響や原材料費、人件費の高騰で⼯事利益、製品利益が大きく減少したためとしています。

今期は防災・減災事業や国土強靭化など、引き続き底堅い需要が期待できるとして大きく増益の見込みにしていますが、第2四半期時点の通期進捗率は27%付近と厳しい状況が続いています。

配当推移

| 年 | 世紀東急工業 |

| 2015年 | 15 |

| 2016年 | 17 |

| 2017年 | 17 |

| 2018年 | 10 |

| 2019年 | 27 |

| 2020年 | 47 |

| 2021年 | 43 |

| 2022年 | 30 |

| 2023年 | 30 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、業績が過去最高益を記録した2020年にかけては順調に増配が続いていましたが、その後は業績の低迷と共に減配が続きました。

しかし、今期は一気に60円と大きく増配の見込みになっています。

今期配当が大きく増配見込みとなっている要因は、株主還元を今期から当面の間「配当性向100%・DOE8%」を目標とした配当方針に変更したためです。

株価推移

株価はコロナショックで642円まで売られた後は、700円から1000円の間で停滞する期間が長かったです。

しかし、今年5月に大幅増配を発表した後は急騰し、直近は1600円前後で推移しています。

株価指標(2023年11月17日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 世紀東急工業 | 1898 | 1609 | 18.1 | 1.49 | 90 | 5.59 | 101.0 |

最近の株価は急騰していますが、大幅増配により配当利回りは5%台と高水準です。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は100%付近と方針通りの水準です。

投資判断

今までの内容から世紀東急工業の投資判断について、今期業績は増益見込みですが第2四半期までの状況を見ると、今後下方修正が発表される可能性もありそうです。

配当についても新たな配当方針「配当性向100%・DOE8%」は当面の間としていますが、配当性向100%の場合は業績の下方修正がすぐに減配に直結しますので注意が必要です。

以上の点を踏まえると、配当利回りは魅力的ですが、業績低迷の要因である原材料費や人件費の高騰は先が見えない状況ですので、もう少し様子を見たいところではあります。

2位【5192】三ツ星ベルト

第2位は三ツ星ベルトです。

三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、建築用の防水材や土木用の遮水材、電子材料なども取り扱っています。

また、アジアを中心に直近の海外売上比率は5割を超えています。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期(会社予想) | 71 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年にかけては大きく減益となっています。

しかし、2022年は半導体不足や原材料価格、物流費高騰の影響を受けつつも、コロナからの経済回復を受けて業績はコロナ前の水準へ戻し、前期もコロナからの経済回復がより鮮明になった事で過去最高益の業績となっています。

今期も依然として予断を許さない状況は想定されますが、堅調な動きも継続する見込みとして、わずかですが増益見込みとしているなか、第2四半期時点の通期進捗率は49%付近と順調に推移しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2015年 | 40 |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年(会社予想) | 250 |

2015年からの配当推移をみていきますが順調に増配傾向です。

2016年や2020年は減配となっていますが、これは前期の記念配当などが影響しているため、普通配当で比較すると順調に増配を継続しています。

そして、2022年の配当は一気に2倍以上の増配となっており、前期も好調な業績を背景に大きく増配となりました。

2022年以降の配当が大幅増配となった要因は、2022年5月に2021年度から2023年度までの中期経営計画の見直しを公表し、その中で目安の配当性向を連結配当性向100%まで引き上げたためです。

株価推移

株価はコロナショックで1104円まで下げた後は、約1年で2000円付近まで順調に株価を戻しました。

その後は停滞する時期もありましたが、2022年5月に大幅増配を発表した事で株価に勢いがつき、今年9月には5000円の大台を突破しましたが、直近は4300円前後まで反落しています。

株価指標(2023年11月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 4395 | 17.6 | 1.32 | 250 | 5.69 | 99.9 |

最近の株価は直近の高値から下落していますが、配当も高水準を維持している事で配当利回りは5%台と高水準です。

業績も過去最高益の水準で推移していますがPER、PBRは市場平均よりも割高で、配当性向は100%と方針通りの水準です。

投資判断

今までの内容から三ツ星ベルトの投資判断について、コロナショック時など業績を落とす時期もありましたが直近の業績は順調に推移しています。

そんななか、最近の配当利回りが上昇している大きな要因は配当性向を100%まで引き上げたためですが、現在の還元方針は今期までの期間限定となっています。

従って、来期以降の配当は業績が増益だったとしても、新しい配当方針によっては大きく減配となる可能性がありますので注意が必要です。

1位【7239】タチエス

第1位の銘柄はタチエスで自動車用のシートなどを製造するメーカーです。

国内自動車メーカー向けを中心に自動車のコンセプトや機能に合わせ軽自動車から高級車、トラックまで多様な車種の自動車用シートやシート部品を製造しています。

また、中南米や北米を中心に直近の海外売上比率は6割近くを占めています。

通期最終利益(億円)

| 銘柄名 | タチエス |

| 2020年3月期 | -15 |

| 2021年3月期 | -137 |

| 2022年3月期 | -20 |

| 2023年3月期 | 58 |

| 2024年3月期(会社予想) | 8 |

2020年からの通期最終利益を見ていきますが、赤字が続いていたなか前期は大幅黒字へV字回復しています。

2022年にかけて赤字が続いた要因はコロナ感染拡大や世界的な半導体不足の影響に加え、構造改革費用が膨らんだためとしており、前期は半導不足の改善や円安に加え、賃貸用不動産の売却により久しぶりに大きく黒字になっています。

今期は2021年5月に策定した中期経営計画からの大きな事業環境の変化や進捗を精査すると共に一部見直しの検討を進めているとして、第1四半期までは通期見通しを非開示としていましたが、第2四半期決算で大きく減益見込みで発表しています。

配当推移

| 年 | タチエス |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 19 |

| 2018年 | 21 |

| 2019年 | 25 |

| 2020年 | 26 |

| 2021年 | 6.5 |

| 2022年 | 63.6 |

| 2023年 | 73.6 |

| 2024年(会社予想) | 92.8 |

2015年からの配当推移について、大幅赤字となった2021年は大きく減配となっていますが、2022年は低迷する業績とは関係なく大幅増配となっています。

2022年の配当が大きく増配となった要因は配当方針を見直したためで、タチエスの配当方針は主たる配当の財務指標としてDOE3%~4%を目安としています。

DOEは株主資本を目安に配当額を決定しますので、業績とは関係なく増配が続いています。

株価推移

株価はコロナショックで800円まで売られた後、約1年で1500円付近まで値を戻しています。

その後は再び1000円付近まで下落する場面がありましたが、直近は1600円前後まで上昇しています。

株価指標(2023年11月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| タチエス | 7239 | 1687 | 72.3 | 0.67 | 92.8 | 5.50 | 398.3 |

最近の株価は上昇していますが、配当も増配が続いている事で配当利回りは5%台と高水準です。

今期業績は大きく減益見込みのためPERは市場平均よりもかなり割高で、配当性向は400%付近とあまり意味のない数字になっています。

投資判断

今までの内容からタチエスの投資判断について、コロナショックや半導体不足の影響で赤字が続いていた時期があり、前期は黒字を回復しましたが今期は大きく減益見込みと業績に落ち着きがありません。

配当は目安にDOEを採用した事で増配が続いていますが、今後配当方針が修正される可能性もありますので、安心はできません。

以上の点を踏まえると、配当利回りは高水準ですが、積極的には狙いにくい銘柄です。

まとめ

今回は11月2日時点のプライム市場配当利回り上位5銘柄を個別に検証しました。

冒頭でもお伝えした様に、高配当株へ投資をする場合、配当利回りは1番重要な指標ではありますが、単純に利回りが高いだけでなく、現在の配当水準を継続するだけの業績や配当推移、配当方針などの裏付けも必要です。

実際、ケイアイスター不動産は今回の決算で業績低迷を要因とした減配を発表した事で配当利回りも低下してしまいました。

しかし、懸念材料が無い銘柄はありませんし、多少のリスクを吹き飛ばせるほど、高水準な利回りには魅力がありますので、あとはリスクとリターンを自分のなかでどの様に調整するかが大切です。

プライム市場TOP5銘柄検証はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント