10月の日経平均は大きく乱高下する展開となり、高配当株を中心としたバリュー株も値動きが激しくなりましたが、その様な相場の中でも長い目で見ると株価が安定している銘柄もあります。

そして、10年単位での長期投資となる高配当株投資の場合は、株価が乱高下を繰り返す銘柄よりも安定している方が安心して保有する事ができるかと思います。

という事で今回は、ここ数年の株価が安定している4つの銘柄が高配当株として投資可能か検証していきます。

【4503】アステラス製薬

最初の銘柄はアステラス製薬です。

アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。社名は「星」を意味するラテン語などからの造語で「明日を照らす」という意味も含まれています。

そして、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

直近決算

アステラス製薬は8月1日に第1四半期決算を発表しており、最終利益は331億円と前年同期比83億円の増益となっています。

第1四半期決算は前期比増益でしたが通期最終利益の見込みを2040億円へ230億円下方修正しており、配当については従来の予想通り年間70円で変更ありません。

業績下方修正の要因は日本での営業体制の見直しを含め、グローバルでの組織改革に伴う一時費用を約200億円計上する事やメッペル工場事業譲渡に関する減損損失を約70億円計上するためとしています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期(会社予想) | 2040 |

2019年からの通期最終利益について、2021年に大きく減益となった後は低迷が続きましたが、今期は大きく増益見込みとなっています。

前期にかけて減益が続いた要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、ドイツの医薬品企業Ganymed(ガニメド)を2016年に買収した際に、株主に対して開発の進捗に応じて対価を支払う契約を結んでいたため、ゾルベツキシマブの条件付対価の公正価値が増加した事などによるものです。

今期は主力製品の販売が堅調に推移する事や前期特損の反動などで大きく増益見込みにしていますが、第1四半期時点の通期進捗率は16%付近と低調なスタートになっていますので、明日11月1日発表の第2四半期決算に注目です。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年(会社予想) | 70 |

2015年からの配当推移について、数年前までは30円台を中心に2円ずつの増配でしたが、2022年以降の増配幅は業績が低迷するなか大きくなっています。

そして、今期は業績を大きく増益見込みにしているなか、配当も10円の増配予測です。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

株価推移

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇しています。

しかし、ここ2年くらいの株価は2000円付近で動きが止まっており、直近も1900円前後で推移しています。

株価指標(2023年10月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1928.5 | 16.9 | 2.19 | 70 | 3.63 | 61.5 |

最近の株価は停滞が続いていますが、増配は継続していますので配当利回りは3%半ばの水準です。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は62%付近となっています。

投資判断

今までの内容からアステラス製薬の投資判断について、今期業績は大きく増益の見込みになっていますが、第1四半期時点の進捗率を踏まえると今後に不安が残る内容ではあります。

特に製薬企業の決算は新薬の開発中止やM&Aに絡む損失の発生などで、突如大きく上下する可能性がありますので注意が必要です。

ただ、業績の変動に比べると株価は安定しており、最近の配当も増配が続いています。

以上の点を踏まえると、医薬品メーカーの将来性には期待できる部分も大きいですので、高配当株として狙いたくなる銘柄です。

【8252】丸井グループ

2番目の銘柄は丸井グループで百貨店や商業施設を展開する丸井を中核とする持株会社です。百貨店「マルイ」や商業施設「モディ」に加え、エポスカードを中心にクレジットカードなどのフィンテック事業を営んでいます。

そんななか、最近は百貨店型のビジネスモデルからフィンテック中心の事業構造への転換を進めています。

直近決算

丸井グループは8月8日に第1四半期決算を発表しており、最終利益は43億円と前年同期比5億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、コロナからの経済回復の動きや前期特損の反動としています。

通期最終利益(億円)

| 銘柄名 | 丸井グループ |

| 2020年3月期 | 253 |

| 2021年3月期 | 22 |

| 2022年3月期 | 177 |

| 2023年3月期 | 214 |

| 2024年3月期(会社予想) | 260 |

2020年からの通期最終利益を見ていきますが、コロナショックで大きく落ち込んだ2021年以外は200億円前後で安定しています。

前期はコロナ影響による店舗の休業などが無かった事やフィンテック事業が好調に推移した事で増益となっています。

そして、今期もコロナからの経済回復やカードクレジットの順調な拡大が見込まれるとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は17%付近と心配なスタートになっています。

配当推移

| 銘柄名 | 丸井グループ |

| 2015年 | 19 |

| 2016年 | 22 |

| 2017年 | 33 |

| 2018年 | 38 |

| 2019年 | 49 |

| 2020年 | 50 |

| 2021年 | 51 |

| 2022年 | 52 |

| 2023年 | 59 |

| 2024年(会社予想) | 101 |

2015年からの配当推移について、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、減配はもちろん据え置きの年すらなく順調に増配が続いています。

そんななか、今期見込みは一気に42円の大幅増配見込みになっており、その要因は今期より配当方針を見直したためです。

丸井グループの配当方針はEPSの長期的な成長に基づく継続的な配当水準の向上に努め、高成長と高還元の両立をはかるとしており、今期からDOE8%を目安としています。

株価推移

株価はコロナショックで1514円まで売られた後は、停滞する時期を挟みながらも上昇しています。

しかし、2021年以降の株価は2000円台前半で概ね安定しており、直近も2300円前後で推移しています。

株価指標(2023年10月27日時点)

ここ数年の株価は停滞しているなか、今期は大幅増配見込みですので配当利回りは4%台と高水準です。

業績は増益が続いていますがPER、PBRは市場平均よりも割高で、配当性向は74%付近となっています。

投資判断

今までの内容から丸井グループの投資判断ですが、最近の業績は順調に推移しているなか、今期配当を大きく増配見込みとした事で配当利回りも4%を超えています。

事業内容についても、百貨店事業の将来性には不安な部分もありますが、フィンテックなどを中心に事業内容の転換を進めているところです。

以上の点を踏まえると、配当性向は70%超えと高水準ではありますが、今期よりDOEを配当の目安に変更した事や株価が安定している事を含め、チェックしておきたい銘柄です。

【2503】キリンHD

3番目の銘柄はキリンHDです。

キリンHDはキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に4割近くを占めています。

直近決算

キリンHDは12月決算のため、8月8日に第2四半期決算を発表しており、最終利益は319億円と前年同期比234億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因について、プレミアム戦略や価格改定などにより事業利益は増益ですが、第1四半期に計上したミャンマー事業の連結撤退に伴う為替換算調整勘定の実現で約190億円のマイナスがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期(会社予想) | 1130 |

2018年からの通期最終利益を見ていきますが、増減が大きくなっています。

2020年頃はコロナ感染拡大による緊急事態宣言の影響やミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続いていました。

しかし、前期は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の追い風もあった事で大きく増益となっています。

そして、今期は微増益の見込みとしているなか本業は順調に推移していますが、第2四半期時点の通期進捗率は28%付近とミャンマー市場撤退に絡む損失でかなり低迷していますので、11月8日発表の第3四半期決算での下方修正が懸念されます。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年(会社予想) | 69 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続いています。

しかし、前期は業績の回復に伴い久しぶりに4円の増配となっており、今期は現状据え置きの見込みになっています。

キリンHDの配当方針は、安定した配当を継続的に行うことが株主の皆様の要請に応えるものとしており、具体的な数値としては連結配当性向40%以上としています。

株主優待

キリンHDには株主優待があり、キリンビールやキリンビバレッジ商品、メルシャンワインの詰め合わせセットに加え、ビアレストラン「キリンシテイ」で使用できるお食事券などから選択する事ができます。

そして、100株以上から株主優待はもらえますが、1000株以上で各商品のグレードが上がる様になっています。

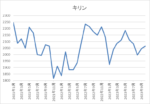

株価推移

株価はコロナショックで1825円まで売られた後、約半年で2462円まで急速に値を戻しました。

しかし、そこからは2000円を挟んだ水準で停滞が続き、直近も2100円前後で推移しています。

株価指標(2023年10月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2114.5 | 15.2 | 1.62 | 69 | 3.26 | 49.5 |

最近の株価は停滞が続いているなか、前期配当は久しぶりの増配という事もあり配当利回りは3%前半の水準です。

今期業績は増益見込みですがPER、PBRに割安感はなく、配当性向は50%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、直近の業績はコロナからの経済回復や価格改定の影響で本業は順調に推移していますが、ミャンマー市場絡みの影響が続いている状況です。

実際、第2四半期時点の通期進捗率を考慮すると、今後通期見通しが下方修正される可能性も十分あります。

しかし、ミャンマー事業の問題が完了すれば大きな懸念事項は無くなりますので、仮に今後下方修正が発表され、株価が下がる場面があれば購入チャンスの様な気もします。

【8898】センチュリー21・ジャパン

最後の銘柄はセンチュリー21・ジャパンで伊藤忠商事系の不動産流通フランチャイズ会社です。加盟店からの加盟料やサービスフィーがメインの収入源となっています。

現在全国に約1000店舗の加盟店舗があり、不動産仲介のフランチャイズ店舗数としては国内No.1です。

直近決算

センチュリー21・ジャパンは7月28日に第1四半期決算を発表しており、最終利益は約1.6億円と前年同期比約1400万円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、新規加盟店の増加や広告宣伝費などが減少したためとしています。

通期最終利益(億円)

| 銘柄名 | センチュリー21 |

| 2019年3月期 | 8.1 |

| 2020年3月期 | 5.8 |

| 2021年3月期 | 7.0 |

| 2022年3月期 | 7.4 |

| 2023年3月期 | 6.5 |

| 2024年3月期(会社予想) | 6.6 |

2019年からの通期最終利益を見ていきますが、2020年にコロナショックの影響で大きく減益となった後は7億円前後の水準となっています。

前期は新基幹システムの開発とオフィス拡張などの基盤整備に伴う費用の増加や中長期の売上拡大実現に繋がる人員増強、加盟店獲得強化のための集客施策に伴う費用の増加などのために減益となっています。

今期は新規加盟店の拡大や加盟店支援を強化する事で微増益の見込みにしているなか、第1四半期時点の通期進捗率は24%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | センチュリー21 |

| 2015年 | 40 |

| 2016年 | 45 |

| 2017年 | 50 |

| 2018年 | 50 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 45 |

| 2022年 | 45 |

| 2023年 | 45 |

| 2024年(会社予想) | 45 |

2015年からの配当推移を見ていきますが、2017年以降は年間50円が続いた後、ここ数年は年間45円で変わりがありません。

センチュリー21・ジャパンの配当方針は、安定的な配当を継続して実施することを経営の重要目標の一つとして位置付けているとの事です。

株価推移

株価は2017年2月に1580円の高値を付けた後は、右肩下がりの状況が続いています。

そんななか、ここ数年の株価は1000円台前半で停滞しており、直近も1050円前後で推移しています。

株価指標(2023年10月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センチュリー21 | 8898 | 1045 | 16.5 | 1.74 | 45 | 4.31 | 71.1 |

ここ数年の株価や配当は停滞が続いていますが、配当利回りは4%台と高水準です。

業績も現在の水準が続いていますがPER、PBRは市場平均よりも割高で、配当性向は71%付近となっています。

投資判断

今までの内容からセンチュリー・21ジャパンの投資判断について、業績や配当が安定しているなか、ここ数年の株価も停滞が続いている事で配当利回りは4%台と高配当株として気になる水準です。

ここまで各項目が安定している銘柄も珍しいかと思いますが、高配当株にとって安定は重要な投資指標の1つです。

以上の点を踏まえ、今後の金利先高観や資材費高騰に加え、現在の配当性向は70%超と懸念材料も複数ありますが、最低購入金額も10万円前後と格安ですので、最低単元くらい購入しても面白いかもしれません。

まとめ

今回はここ数年の株価が安定している4つの高配当株を検証しました。

アステラス製薬やキリンHDについては、ここ数年の業績が大きく変動している事を踏まえると株価にはかなりの安定感がある様に見えました。

また、センチュリー・21ジャパンは、株価だけでなく業績や配当にもかなりの安定感を感じました。

もちろん、保有している銘柄の株価は右肩上がりの方が嬉しいですが、株価に安定感がある銘柄もポートフォリオに入れておけば、今月の様に乱高下が続く相場の時には心強い存在になるかと思いますので、チェックしておきたいところです。

ここ数年の株価が安定している銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント