去年春以降の株式市場は歴史に残るほど力強い動きが続き、日経平均の6万円乗せも時間の問題に思われていましたので、3月に入ってからの大幅下落を受けて、改めて株式投資の難しさを再認識している投資家も多いかと思います。ただ、最近の相場が強かった要因としては外国人投資家による買いと日本企業による自社株買いが挙げられており、外国人買いが今後どうなるかは分かりませんが、自社株買いは来期以降も株主還元向上の流れから実施する企業が多そうな印象です。

従って、直近の様に外部要因で多少乱高下する事があったとしても、今後の日本株への期待は変わりませんし、また新たな自社株買いは本決算で発表される事も多いですので、今回はそもそも自社株買いとは何なのかを踏まえたうえで、来期も大規模な自社株によって株価上昇が期待できそうな5つの高配当株を検証していきます。

自社株買いとは

そもそも自社株買いとは企業が自社の株式を買い戻す事で、最近は株主還元向上の流れから年々、自社株買いを行う企業が増えているなか、2025年に設定された自社株買いの枠は約18兆円と、わずか数年で2倍以上の水準へ増えている状況です。そんな自社株買いにはメリットもたくさんありますが、デメリットや注意点もありますので、ここからは自社株買いのメリットとデメリットをまとめていきます。

自社株買いのメリット

まずは自社株買いのメリットからまとめていきます。

株価対策

自社株買い最初のメリットは株価の上昇要因になる事です。自社の株式を市場から買い戻す事になれば、当然需給の面でプラスとなりますので株価の上昇要因となります。

1株利益の向上

2つ目のメリットは1株当たり利益(EPS)の向上に繋がる点です。EPSを計算する時に分母の発行済株式数から自己株式は除外されますので、自社株買いを行えば仮に分子の最終利益が変わらなかった場合でもEPSが自然と向上します。そして、配当はEPSを基準に決定する事も多いですので、自社株買いは増配に繋がる可能性も含んでいる事になります。

以上の様に、自社株買いを行う事で株価の上昇や増配に繋がる可能性も高まりますし、そもそも自社の株式を市場で購入する事は、現在の株価が割安だと投資家にアピールしているとも言えますので、自社株買いは株主還元の有効な方法とされています。

自社株買いのデメリットや注意点

一見すると良い事ばかりに見える自社株買いにもデメリットや注意点がありますのでまとめていきます。

資金の流出

最初のデメリットは資金が流出する事です。自社の株式を購入するには、当然資金が必要ですので、自社株買いによって新たな設備投資や研究開発費に加え、賃金UPに使える資金を失ってしまう可能性はあります。

発表されるのは自社株買いの設定枠

2つ目の注意点として、決算などで発表されるのは自社株買いの設定枠である点です。最近の決算でも自社株買いを発表する企業は多かったですが、ここで発表されるのは、あくまで自社株買いの設定枠ですので、必ずしも発表した金額の全てを購入する訳ではなく、極端な事をいうと、自社株買いは発表したが、結果的に1株も購入しなかったケースも過去にはあります。

従って、自社株買いが発表された後も、毎月公表される自己株式の取得状況で順調に購入が進んでいるのかを確認する必要はあります。

自社株買いも永遠にできる訳ではない

最後の注意点は自社株買いも永遠にできる訳ではない点です。企業の発行済株式数には限りがありますし、資金や東証の規制の部分でも自社株買いには限りがありますので、現在は自社株買いを行う企業や金額も年々増えていますが、この状況がずっと続く事は無い点を頭に入れておく必要はあります。

そうは言っても、今までの日本企業はあまり株主還元に力を入れてこなかった事もあり、まだまだ多くの企業に自社株買いの余力は残っている状況ですので、ここからは来期も大規模な自社株買いによって、株価上昇が期待できる5つの高配当株を個別に検証していきます。

【7202】いすゞ自動車

最初の銘柄はいすゞ自動車で、トラックやバスなどの商用車をメインに製造する自動車メーカーです。海外への輸出も多く、アジアや北米を中心に直近の海外売上比率は6割近くを占めています。

そんななか、自社株買いについては、去年5月末に既存株主による売り出しとあわせて、今年3月末までを期限とした、上限500億円、発行済株式総数の4.9%に当たる規模で発表していましたが、去年年末までに全ての買い付けを終了しています。

直近決算

いすゞ自動車は2月12日に第3四半期決算を発表しており、最終利益は1212億円と前年同期比13億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、台数増や価格対応によるプラスはありましたが、為替影響・仕向構成の悪化・米国関税影響・資材費などの上昇によるマイナスが上回ったためとの事です。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1,134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1,261 |

| 2023年3月期 | 1,517 |

| 2024年3月期 | 1,764 |

| 2025年3月期 | 1,400 |

| 2026年3月期(会社予想) | 1,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の影響に加え、価格対応、原価低減活動などの順調な進捗で増益が続き、2024年には過去最高益を記録しています。

しかし、前期は価格対応や円安影響によるプラスを海外市場の台数減・資材費等の上昇によるマイナスが上回った事で大きく減益となっており、今期も資材費などの上昇や円高進行、米国関税によるマイナス影響に加え、将来成長に必要な開発費の増加も見込むとして、更に減益の予測で発表しているなかではありますが、第3四半期時点の通期進捗率は93%付近と順調に推移しています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年 | 92 |

| 2026年(会社予想) | 92 |

2016年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり、一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの大幅増配が続いていましたが、前期は減益だった業績と連動して据え置きになっており、今期も現状据え置きの予測になっています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、具体的な目安は配当性向40%としています。

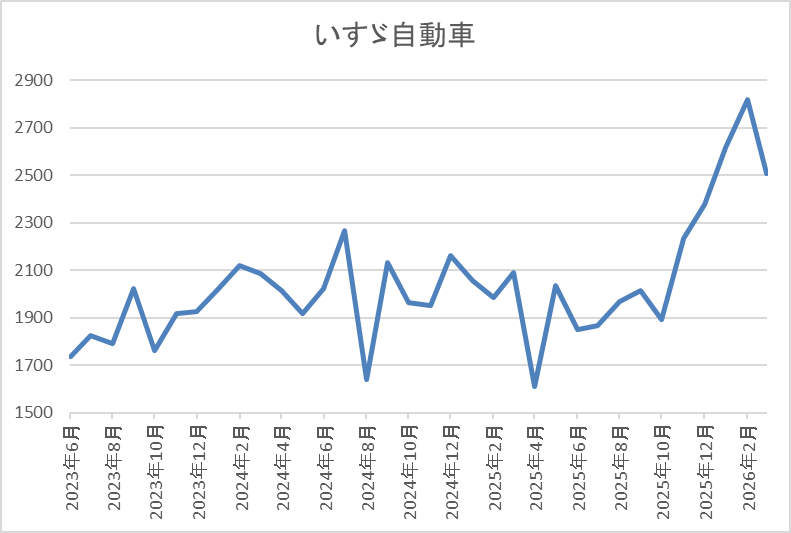

株価推移

2023年春以降の株価は順調に上昇して、2024年7月には2268円まで値を上げました。

しかし、その後は徐々に値を下げ、去年4月の暴落では1608円まで売られ、先月には2929円まで上昇しましたが、直近は2500円前後で推移しています。

株価指標(2026年3月13日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 2494.5 | 13.2 | 1.18 | 92 | 3.69 | 48.6 |

最近の株価は直近高値から下落していますので、配当は据え置きが続いていますが配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は49%付近と目安の水準を10%程度上回っている状況です。

投資判断

今までの内容からいすゞ自動車の投資判断について、今期はトランプ関税や為替の影響で減益予測になっていますが、他の自動車メーカーと比べて従来からアメリカへの輸出が少なかった事もあり、減益幅は限定的です。実際、第3四半期時点の進捗率も順調で、第4四半期も為替前提を145円/ドルとしており、特段のリスク要因も見込んでいないとの事ですので、最終着地は増益となる可能性も残っています。

また、拡販活動・価格対応・原価低減活動への取り組みなどは順調に進捗しており、来期の営業利益は過去最高を見込んでいるとの事ですので、今期の自社株買いは期限を待たずに終了している事も含め、来期は更に大規模な自社株買いも期待できそうです。

【8725】MS&AD

2番目の銘柄は3大メガ損保の一角MS&ADで、傘下に三井住友海上やあいおいニッセイ同和などがありますが、その2社は2027年4月を期日に合併する事を表明しています。また、他のメガ損保同様に海外展開も進めており、直近の海外売上比率は4割に迫る水準まで拡大しています。

そんななか、ここ数年は自社株買いを毎年実施していますが、直近は特に設定枠が大きくなっており、今期も3月24日を期限に上限1350億円、発行済株式総数の5%に当たる規模で発表しているなか、先月までに約1006億円の買い付けを行っています。

直近決算

MS&ADは2月13日に第3四半期決算を発表しており、最終利益は6571億円と前年同期比311億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、保険料収入の上昇や自然災害ロス見通しの引き下げに加え、株価上昇に伴う政策株式売却益の増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1,927 |

| 2020年3月期 | 1,430 |

| 2021年3月期 | 1,443 |

| 2022年3月期 | 2,627 |

| 2023年3月期 | 2,110 |

| 2024年3月期 | 3,692 |

| 2025年3月期 | 6,916 |

| 2026年3月期(会社予想) | 5,900 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっており、2024年には新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却によって過去最高益を記録しています。

そして、前期も本業が順調に推移している事や政策保有株式の売却が加速した事で前期比2倍近い大幅増益となりましたが、今期は政策保有株式の売却が大幅に減少する見込みな事や国内損保の投資収益が低下する事も想定し、15%程度の減益予測にしていますが、第3四半期時点で既に通期の予測を671億円上回っている状況です。

配当推移

| 銘柄名 | MS&AD |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年 | 145 |

| 2026年(会社予想) | 155 |

2016年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しており、特に直近は業績好調により増配額が大きくなっています。実際、2024年は約23円、前期も55円の大幅増配となっており、今期は現状10円の増配見込みとしていますが、年間155円のうち35円は政策株式の売却加速影響に伴って実施する特別配当となっています。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、政策株式売却による利益が発生した際には、特別配当として還元するとの事です。

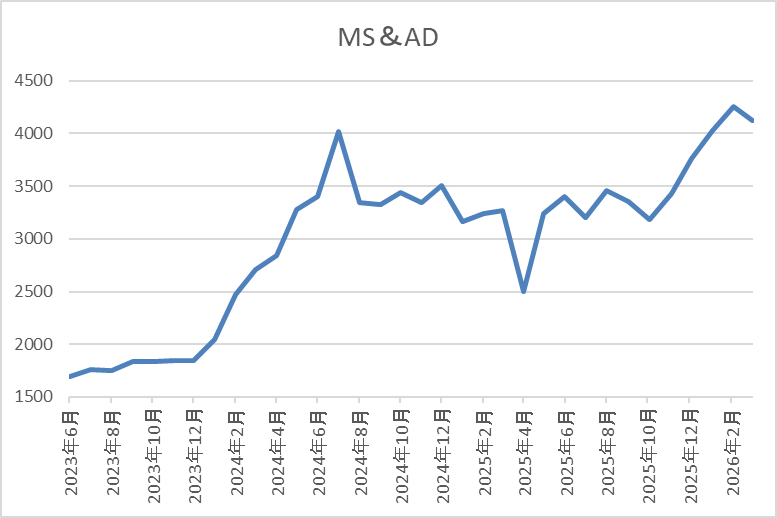

株価推移

2024年以降の株価は上昇ペースが加速して、その年の7月には4018円まで値を上げ上げました。

しかし、その後は低迷して去年4月の暴落では2501円まで売られましたが、直近は再度4000円前後まで上昇しています。

株価指標(2026年3月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3991 | 9.9 | 1.26 | 155 | 3.88 | 38.3 |

最近の株価は上場来の高値付近で推移していますが、今期も増配見込みですので配当利回りは3%後半と高水準です。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は38%付近となっています。

投資判断

今までの内容からMS&ADの投資判断について、ここ数年の最終利益は大きく伸びていますが、要因は政策株式売却の影響が大きく、今期も増配見込みですが、20%程度が特別配当な点は気になる部分です。ただ、普通配当は前年実績を下回らない方針としていますし、配当性向を調整する事で全体としても増配基調が維持できればともしていますので、今後も高水準な配当は期待できそうです。

以上の様に株主還元力が抜群な事や最近は毎年自社株買いを行っている事まで踏まえると、来期もそれなりの規模での自社株買いが期待できそうです。

【9303】住友倉庫

3番目の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けており、現在は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指しています。

そんななか、2021年以降は毎年自社株買いを実施しており、今期も上限35億円、発行済み株式総数の1.55%に当たる規模で発表していましたが、去年10月までに買い付けを終了しています。

直近決算

住友倉庫は2月3日に第3四半期決算を発表しており、最終利益は104億円と前年同期比12億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、物流事業で人件費、減価償却費が増加した事や不動産事業も賃貸料の減少と本業は減益でしたが、政策保有株式の一部売却に伴う特別利益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期 | 200 |

| 2026年3月期(会社予想) | 174 |

2019年からの通期最終利益を見ていきますが、2023年にかけては倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより概ね順調に増益が続いていました。

しかし、2024年は海運子会社を連結の範囲から除外した事や高騰していた海上運賃相場の下落影響などで大きく減益となっており、前期は保有物件の移転補償金等を特別利益に計上した事で大きく増益となりましたが、今期は前年特別利益の反動を考慮して減益見込みにしているなか、第3四半期時点の通期進捗率も60%付近に留まっていますが、下期には販売用不動産の売却を予定しており、概ね計画通りに推移しているとの事です。

配当推移

| 銘柄名 | 住友倉庫 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年 | 103 |

| 2026年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特に2022年の増配幅は業績好調を背景に大きくなっていました。ただ、直近の増配幅は業績の増減もあって小さくなっており、2024年は1円、前期も2円の増配だったなか、今期は現状据え置きの予測になっています。

住友倉庫の配当方針は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

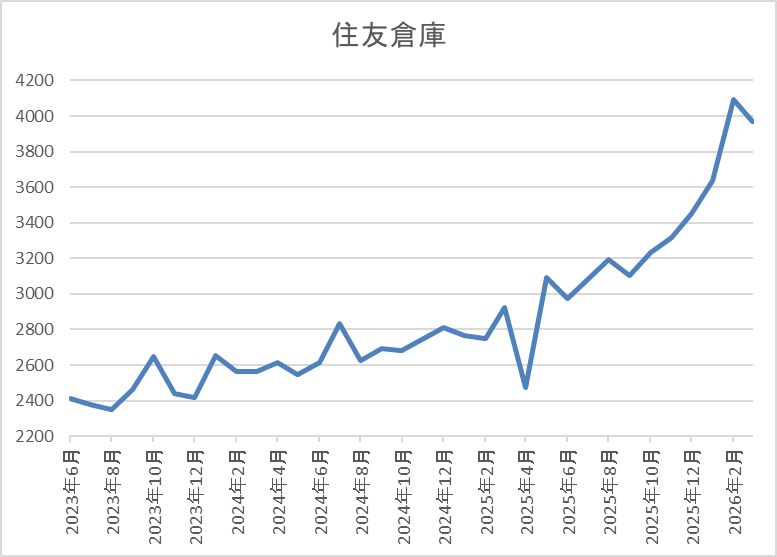

株価推移

2023年頃からの株価は停滞する場面もありながら、じわじわ上昇が続いていました。

そんななか、去年後半からは上昇ペースが加速し、直近は4000円前後で推移しています。

株価指標(2026年3月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 3960 | 17.3 | 1.02 | 103 | 2.60 | 45.1 |

最近の株価は上場来の高値付近まで上昇しているなか、今期配当は現状据え置き予測ですので配当利回りは2%半ばの水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は45%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、最近の業績は一過性要因によって増減を繰り返しており、今期も前期一過性要因の反動や人件費の増加で減益予測にしていますが、倉庫や港湾運送の需要自体は増加傾向で、注力中の不動産事業も収益規模が拡大しています。

その様な背景もあってか、2021年以降は着実に自社株買いを行っており、今期の買い付けも去年早々と終了していますので、来期は新たな自社株買いに加え、増配も期待したいです。

【8058】三菱商事

4番目の銘柄は三菱商事で、伊藤忠、三井物産、丸紅、住友商事と並ぶ5大総合商社の1つです。エネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働して幅広いビジネスを世界中で展開しているなか、直近の海外売上比率もアメリカを中心に5割近くを占めている状況です。

そんななか、最近は毎年自社株買いを行っていますが、今期は上限1兆円という異次元の規模で設定しているなか、3月末の期限も迫っていますが、先月までに約9393億円の買い付けを行っています。

直近決算

三菱商事は2月5日に第3四半期決算を発表しており、最終利益は6079億円と前年同期比2195億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前年にあった豪州原料炭2炭鉱売却やローソン持分法適用化時再評価益などの反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期 | 9507 |

| 2026年3月期(会社予想) | 7000 |

2020年からの通期最終利益について、増減の激しい展開となっており、2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益が続き、2023年には過去最高益を記録しています。

しかし、2024年以降は商品市況反落の影響で減益が続いており、前期もローソンの再評価益計上など一時的な増益要因は多かったなか、資源価格の下落や洋上風力発電関連の減損損失などの影響で減益となっており、今期も原料炭、鉄鉱石価格の下落に加え、前期一時的要因の反動などを考慮して大きく減益の見込みにしているなかですが、第3四半期時点の通期進捗率は87%付近と順調に推移しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、前期は減益でも30円の大幅増配、そして今期も業績は大きく減益見込みですが10円の増配予測としています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、前期までが期限だった累進配当も2027年度までの継続が発表されています。

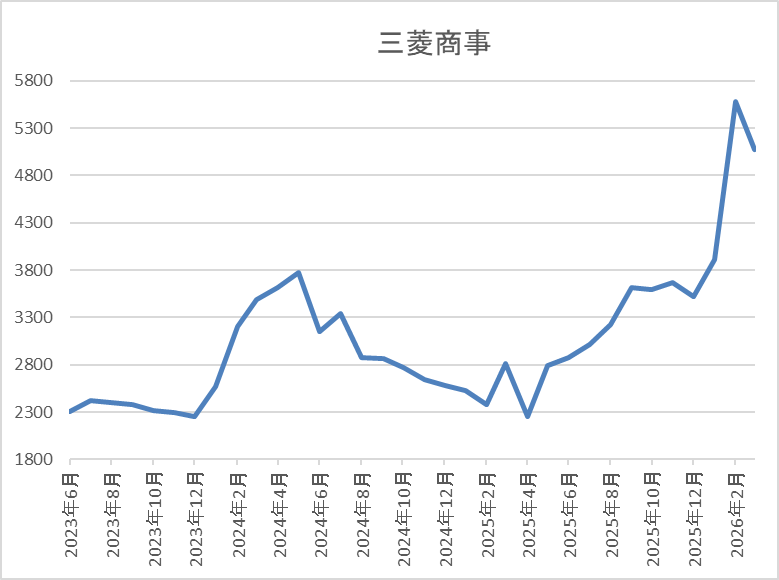

株価推移

2023年以降の株価は基本的に右肩上がりで、2024年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、去年4月の暴落では2257円まで売られましたが、直近は5200円前後まで上昇しています。

株価指標(2026年3月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 5211 | 27.3 | 2.10 | 110 | 2.11 | 57.7 |

最近の株価は上場来の高値付近まで上昇していますので、増配は続いていますが配当利回りは2%前半まで低下しています。

今期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は58%付近と最近の中では高水準になっています。

投資判断

今までの内容から三菱商事の投資判断ですが、最近の業績は資源価格の下落で苦戦が続いており、今期は更に前期に計上した一時的利益の反動も大きくなっています。そのため、株価も全体の強さと比較して伸び悩む時期はありましたが、今年に入ってからは上昇傾向でした。

この辺りは来期への期待も影響している印象で、引き続き機動的な自社株買いも行う方針ですので、今期の様に1兆円では厳しいかもしれませんが、それなりの規模では期待できそうです。

【8316】三井住友FG

最後の銘柄は三井住友FGでメガバンクの三井住友銀行を中核に持つ金融持株会社で、国内では三菱UFJFGに次ぐ金融グループとなっています。最近ではM&Aを絡めて海外への進出も進めている事で、直近売上の海外比率も6割近くを占めるほどに拡大しています

そんななか、ここ数年は毎年2000億円規模で自社株買いを行っており、今期も2500億円の自社株買いを既に終了しています。

直近決算

三井住友FGは1月30日に第3四半期決算を発表しており、最終利益は1兆3947億円と前年同期比2588億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も更に3割近い増益予測にしているなか、第3四半期時点の通期進捗率も93%付近と最終着地での更なる上積みも期待できそうです。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

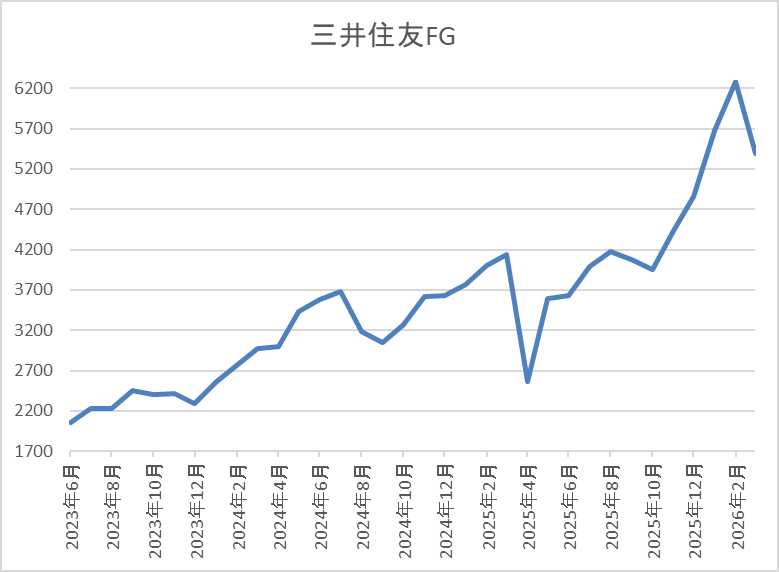

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られ、そこからは上昇傾向で、先月には6284円まで値を上げましたが、直近は5100円前後で推移しています。

株価指標(2026年3月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5108 | 13.0 | 1.25 | 157 | 3.07 | 39.9 |

最近の株価は直近高値から下落しているなか、今期も大幅増配予測ですので配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断について、最近の業績は過去最高益が続いており、今期も3割近い増益予測にしているなか、第3四半期時点の進捗率も9割を超えていますので、最終着地は凄い事になりそうです。そして、業績好調の大きな要因は国内金利の利上げですので、今年も更に追加利上げが実施されそうな状況まで含めると、来期以降の業績も好調に推移しそうです。

以上の点を踏まえると、来期も過去最高益の更新や大幅増配に加え、2000億円規模の自社株買いを期待したいです。

まとめ

今回は来期も大規模な自社株買いによって株価上昇が期待できそうな5つの銘柄を検証しました。自社株買いは増配や株式分割と並んで株主還元の有効な手段となっており、最近は実施する企業が増えていますが、自社株を発表しているとは言っても、実際に購入するかなど注意点はあり、特に株価が上昇している局面では購入を見送るケースもあります。

ただ、自社株買いは外国人投資家の買いと並んで、最近の株価が強い要因の1つである事は間違いありませんので、来期も多くの企業が自社株買いを発表してくれる事を期待したいです。

コメント