直近の株式市場は中東情勢の緊迫化が続くなかでも、日経平均は6万円の大台に乗せる場面があるほど、強烈に強い相場となっていますが、上昇しているのは一部の大型株が中心で、バリュー株を中心とした高配当銘柄の動きは冴えませんので、今の相場にもどかしさを感じている投資家は多いかと思います。実際、全体が下落している時ならば、自分の保有銘柄の株価が下がる事も納得できますが、今の様に日経平均は上昇するなか含み益が減少していく事は、個人的にもそうですが、何とも言えない感情に陥ります。

ただ、今の相場自体に底力は感じますので、業績や配当が堅調に推移している銘柄であれば、いずれかのタイミングで株価は追いついてくると思っています。従って、現状は株価が低迷している銘柄でも、将来振り返った時にあの時が絶好の購入チャンスだったと思える可能性はありますので、今回はさすがに現在の株価が売られすぎで、今後は上昇しそうに思える6つの高配当株を検証していきます。

【4503】アステラス製薬

最初の銘柄はアステラス製薬で国内大手の医薬品メーカーとなっており、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

直近決算

アステラス製薬は4月27日に本決算を発表しており、前期の通期最終利益は2915億円と2408億円の増益になっているなか、配当も4円増配の年間78円としています。

今期予測は通期最終利益を3000億円と85億円の増益見込みにしているなか、配当も2円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期 | 2915 |

| 2027年3月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が大きく拡大した事で過去最高益の水準へV字回復しており、今期も引き続き力強い成長が見込めるとして、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年 | 78 |

| 2027年(会社予想) | 80 |

2017年からの配当推移を見ていきますが、業績が低迷していた時期でも減配はなく、順調に増配が続いています。実際、2024年の業績は大幅減益でしたが10円の大幅増配となっており、その後は4円の増配が続いていたなか、今期業績は過去最高益の見込みですが、配当は現状2円の増配予測としています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

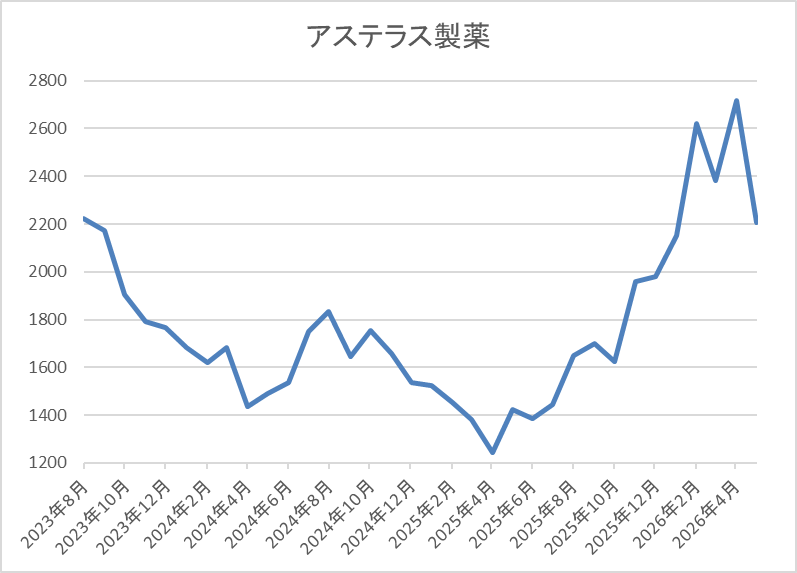

株価推移

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、去年4月の暴落では1243円まで売られましたが、その後は急騰して先月には2717円まで上昇しましたが、直近は2200円前後で推移しています。

株価指標(2026年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 2207 | 13.2 | 2.16 | 80 | 3.62 | 47.8 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばの水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は48%付近となっています。

投資判断

今までの内容からアステラス製薬の投資判断について、ここ数年の業績は減益が続いていましたが、前期は過去最高益の水準へV字回復しており、今期も更に増益の予測で発表しています。最近の好調な業績と連動して、長く低迷していた株価も去年後半からは上昇に転じており、先月には上場来の高値を更新する場面もありましたが、決算発表後の株価は大きく売られています。

正直、これだけの好決算で売られる理由は分かりませんが、敢えて探すなら既に株価が大きく上昇していた反動や今期の配当が最近の中では控えめな2円の増配予測だった点なども挙げられるかと思います。ただ、最近の業績が好調な要因は、重点戦略製品の売上が伸びている事や販管費率の改善としており、5月26日(火)に発表する次期中期経営計画では、「これまで築きあげてきたものを基盤として、持続的な成長を実現する姿を示したい」と表明していますので、さすがに現在の株価は売られ過ぎに見えてきます。

【7203】トヨタ自動車

2番目の銘柄はトヨタ自動車で日本最大の自動車メーカーですが、世界での自動車販売台数もトップクラスで、子会社であるダイハツに加え、スバル、マツダ、スズキなどとも提携を結んでいます。

実際、直近の海外売上比率も北米、アジアを中心に8割を超えており、自動車業界に限らず、日本を代表する企業です。

直近決算

トヨタ自動車は2月6日に第3四半期決算を発表しており、最終利益は3兆0308億円と前年同期比1兆695億円の減益になっているなか、通期最終利益の見込みを6400億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか、業績の上方修正を発表した要因は、米国関税影響下でも、商品力を背景とした強い需要が維持され、販売台数が増加した事や価格改定の効果もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 35,700 |

2019年からの通期最終利益について、2024年には好調な販売台数や価格改定に加え、円安の追い風もあった事で過去最高益を記録しましたが、2025年は認証不正問題などの影響があり、減益となりました。

そんななか、前期も関税影響や想定為替レートを前期より円高に設定した事もあって、現状は25%程度の減益予測ですが、第2四半期、第3四半期と連続で上方修正を発表した事で減益率は縮小している状況です。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2021年以降は増配ペースに勢いが付いており、2024年と2025年は業績好調も背景に連続して15円の大幅増配となっています。そして、前期も業績は大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

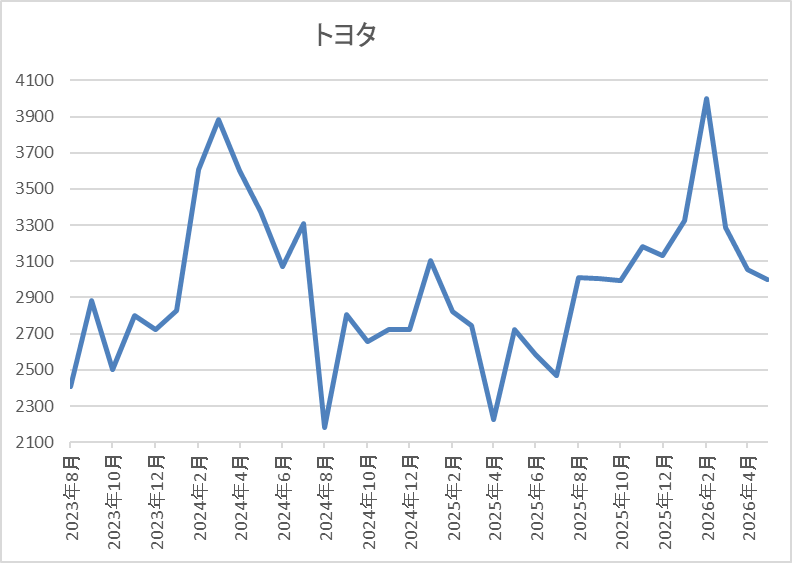

株価推移

2023年頃からの株価は上昇ペースが加速し、2024年3月には3891円まで値を上げました。

しかし、去年4月の暴落では2226円まで下落し、そこからは上昇して今年2月には4000円まで値を上げましたが、直近は3000円前後で推移しています。

株価指標(2026年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 3000 | 11.0 | 1.00 | 95 | 3.17 | 34.7 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%前半の水準です。

前期は依然大きく減益見込みですがPERは市場平均より割安で、配当性向は35%付近となっています。

投資判断

今までの内容からトヨタ自動車の投資判断ですが、前期は関税や為替の影響で自動車メーカー全体が苦戦しているなか、依然大きく減益見込みではありますが、それでも3兆円以上の最終利益を稼ぐ予測は驚異的です。実際、自動車メーカーの中には大きな赤字に転落し、企業存続の危機に見舞われている銘柄がある事まで踏まえると、世界トップのブランド力や販売力には魅力を感じます。

以上の点に加え、最近の配当推移や現状の余裕ある配当性向から今後の継続的な増配も期待できそうですので、直近の株価は大きく売られていますが、利回り3%超えで購入できるチャンスは2度と無いかもしれません。

【5406】神戸製鋼所

3番目の銘柄は神戸製鋼所で大手の鉄鋼メーカーです。取り扱い製品は鉄鋼を中心にアルミや建設機械に加え、電力事業なども手掛けています。

直近決算

神戸製鋼所は2月6日に第3四半期決算を発表しており、最終利益は843億円と前年同期比325億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、固定費を中心としたコストの増加や建設機械における補償金収入の剥落などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 神戸製鋼所 |

| 2021年3月期 | 232 |

| 2022年3月期 | 600 |

| 2023年3月期 | 725 |

| 2024年3月期 | 1095 |

| 2025年3月期 | 1201 |

| 2026年3月期(会社予想) | 1000 |

2021年からの通期最終利益を見ていきますが、2022年頃はコロナからの経済回復により販売数量が増えた事で業績も伸びており、2024年も鉄鋼・アルミ板での販売数量減少や在庫評価影響の悪化などの減要因はありましたが、鉄鋼メタルスプレッドや鉄鋼以外の販売・調達価格の改善に加え、固定資産の譲渡益もあり大きく増益となっています。

そして、2025年も鉄鋼や海外関係会社の業績改善に加え、エンジン認証問題に関する補償金収入などで過去最高益を記録しましたが、前期は前年特殊要因の反動により17%程度の減益見込みにしているなか、第3四半期時点の通期進捗率は84%付近と順調に推移しています。

配当推移

| 銘柄名 | 神戸製鋼所 |

| 2016年 | 20 |

| 2017年 | 0.05 |

| 2018年 | 30 |

| 2019年 | 20 |

| 2020年 | 0 |

| 2021年 | 10 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 90 |

| 2025年 | 100 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、乱高下が激しくなっており、コロナショックで業績が落ち込んだタイミングでは無配にまで転落しています。ただ、その後は業績の回復と共に増配が続いていたなか、2024年は一気に50円の大幅増配となり、2025年も10円の増配でしたが、前期は減益見込みの業績と連動して現状は20円の減配予測になっています。

神戸製鋼所の配当方針は、継続的かつ安定的に実施していくことを基本としつつ、財政状態、業績の動向、先行きの資金需要等を総合的に考慮して決定する方針で、具体的な目安は配当性向30%程度としています。

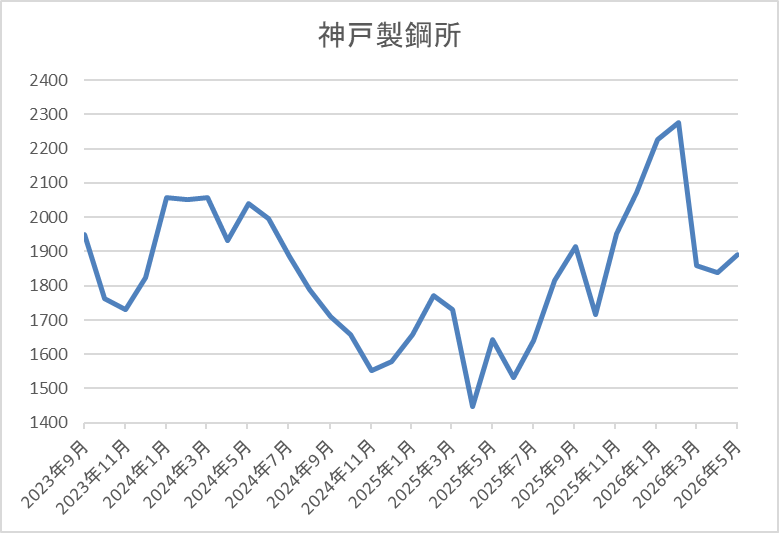

株価推移

株価は2023年頃から急上昇し、2024年には2200円付近まで値を上げました。

しかし、その後は低迷気味で、去年4月の暴落では1446円まで売られ、今年2月には2380円まで上昇しましたが、直近は1950円前後で推移しています。

株価指標(2026年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 神戸製鋼所 | 5406 | 1941 | 7.7 | 0.63 | 80 | 4.12 | 31.6 |

最近の株価は直近高値から下落していますので、前期は減配見込みですが配当利回りは4%前半と高水準です。

前期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から神戸製鋼所の投資判断ですが、鉄鋼メーカーという事で業績が景気動向に左右されやすいなか、鉄鋼やアルミ板など自動車向けの売上比率も高いため、トランプ関税の動向も懸念事項となっています。

以上の点に加え、過去の配当推移や前期の配当予測を見ていても、業績と連動して容赦なく減配していますので、高配当株としては狙いにくいところもありますが、直近の株価下落で利回りは4%を超えていますので、とりあえずは5月11日(月)発表の本決算を注目したいです。

【7974】任天堂

4番目の銘柄は任天堂です。任天堂は世界を代表するゲームメーカーで、私の世代では「スーパーファミコン」、現代ですと「スイッチ」を中心としたハード機やゲームソフトの販売を手掛けており、直近の海外売上比率も8割に迫るほど世界中で人気の企業です。

また、去年はスイッチの後継機となる「スイッチ2」を発売し、年末までの累計販売台数は1500万台と過去最速ペースになっています。

直近決算

任天堂は2月3日に第3四半期決算を発表しており、最終利益は3588億円と前年同期比1217億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、スイッチ2の発売によってハードウェアの販売が大きく伸びたためとの事です。

通期最終利益(億円)

| 銘柄名 | 任天堂 |

| 2019年3月期 | 1940 |

| 2020年3月期 | 2586 |

| 2021年3月期 | 4803 |

| 2022年3月期 | 4776 |

| 2023年3月期 | 4327 |

| 2024年3月期 | 4906 |

| 2025年3月期 | 2788 |

| 2026年3月期(会社予想) | 3500 |

2019年からの通期最終利益を見ていきますが、2021年にコロナ感染拡大を受けた自粛要請により「あつまれどうぶつの森」などのゲームソフト販売が好調だった事で過去最高益を記録した後は、半導体不足などの影響でハードウェアの販売台数が落ち込み減益が続きました。しかし、2024年は「ゼルダの伝説」の販売が好調だった事や円安の影響などで再度過去最高益を記録しており、2025年はスイッチやソフトの発売が低迷した事で減益となりましたが、前期はスイッチ2を発売する事で大きく増益の見込みにしているなか、第3四半期時点で既に通期の予測をクリアしている状況ですが、その他の調整項目を考慮した結果、上方修正は行っていないとの事です。

配当推移

| 銘柄名 | 任天堂 |

| 2016年 | 15 |

| 2017年 | 43 |

| 2018年 | 59 |

| 2019年 | 81 |

| 2020年 | 109 |

| 2021年 | 222 |

| 2022年 | 203 |

| 2023年 | 186 |

| 2024年 | 211 |

| 2025年 | 120 |

| 2026年(会社予想) | 181 |

2016年からの配当推移について、変動が激しくなっており、業績と連動して2021年にピークを付けた後は減配傾向となっていましたが、2024年は好調な業績を背景に25円の増配になりました。しかし、2025年は大きく減益となった業績の影響で91円の減配となり、前期は業績の回復に伴い期初から9円の増配見込みにしていたなか、第2四半期決算で配当方針を見直した事もあり、現状は61円の大幅増配予測になっています。

任天堂の配当方針は、配当性向60%もしくは営業利益の40%のいずれか大きい方を年間配当金として決定するとしており、従来の目安から10%程度引き上げています。

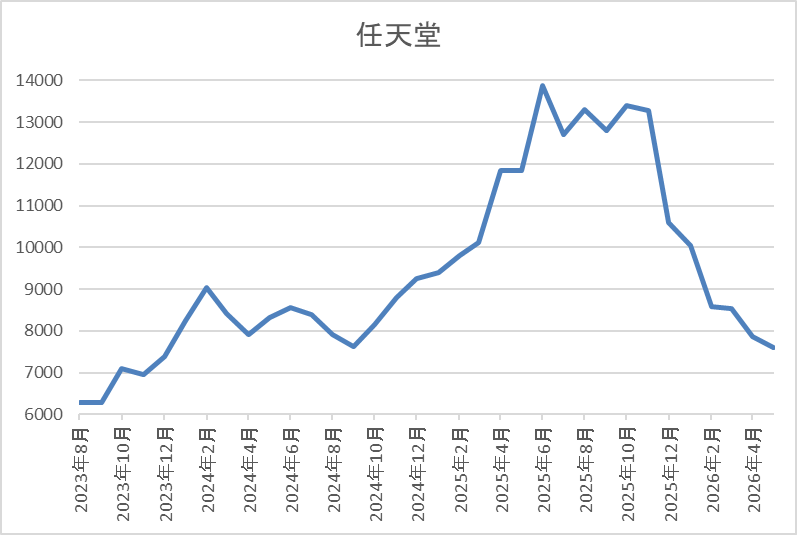

株価推移

株価は6000円前後で停滞する時期が続いていましたが、2023年後半からは上昇傾向で去年8月には1万4795円の高値を付けています

しかし、そこからは右肩下がりの状況で、直近は7600円前後で推移しています。

株価指標(2026年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 任天堂 | 7974 | 7597 | 25.0 | 2.94 | 181 | 2.38 | 59.6 |

最近の株価は下落しているなか、前期配当は大幅増配見込みになっていますが配当利回りは2%半ばとなっています。

前期は増益込みですがPER、PBRは市場平均よりも割高で、配当性向は60%付近と方針通りの水準です。

投資判断

今までの内容から任天堂の投資判断について、前期は大きく増益、増配の見込みとなっており、第2四半期決算では配当方針の目安も引き上げられましたが、去年夏以降の株価は右肩下がりの状況です。株価下落の要因は、スイッチ2への期待から株価が上がり過ぎだった反動や直近では半導体価格の高騰も懸念されている印象です。

ただ、スイッチ2の販売自体は順調に推移しており、もちろん今後、魅力的なソフトを発売できるかは注目点ですが、さすがに去年夏の高値から半値の株価は売られ過ぎに感じます。

【1928】積水ハウス

5番目の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事で3割を超える水準まで拡大しています。

直近決算

積水ハウスは1月決算ですので、3月5日に本決算を発表しており、前期の通期最終利益は2320億円と143億円の増益になっているなか、配当も9円増配の年間144円としています。

今期予測は通期最終利益を2180億円と140億円の減益見込みにしていますが、配当は1円増配の年間145円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期 | 2320 |

| 2027年1月期(会社予想) | 2180 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復した事に加え、アメリカを中心に海外市場も堅調に推移した事で増益傾向となっており、最近は過去最高益が続いています。

実際、2025年もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長によって過去最高益を更新しており、前期も先行き不透明感が継続する米国戸建住宅事業は低調に推移するなか、国内事業の安定成長に加え、開発物件売却が牽引した事で更に増益となりましたが、今期は引き続き米国戸建住宅事業の先行きを考慮して期初時点では減益予測で発表しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年 | 144 |

| 2027年(会社予想) | 145 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで14年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、2025年は8円の増配、前期も9円の増配となりましたが、今期は現状1円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間145円に設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円くらい必要ですので、優待目当てで買うのは厳しそうです。

株価推移

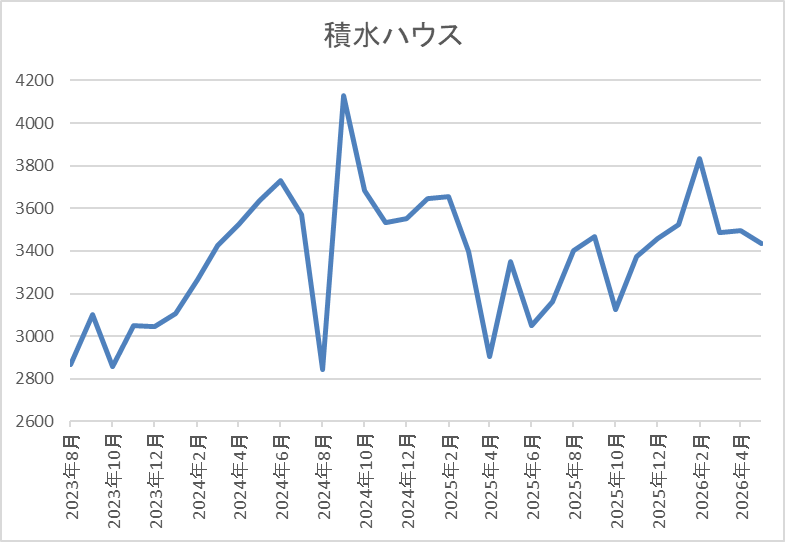

2023年以降の株価は上昇ペースが加速して、2024年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、去年4月の暴落で2906円まで売られ、今年2月には3832円まで反発しましたが、直近は3400円前後で推移しています。

株価指標(2026年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3417 | 10.2 | 1.04 | 145 | 4.24 | 43.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前半と高水準です。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、最近の業績は過去最高益が続いていますが、今期はアメリカの住宅市場が住宅価格、ローン金利の高止まりで低迷しており、先行きも不透明として減益予測のスタートとなりました。実際、今後もインフレの再加速などアメリカの住宅市場に懸念点はありますが、配当は現行の水準が下限に設定されましたので、減配のリスクは無くなっています。

以上の点を踏まえると、直近の株価はバリュー株が弱い流れも受けて低迷している事で、利回りは再度4%を超えていますので、今のうちに狙いたくなる銘柄です。

【9201】日本航空

最後の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しており、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準となっています。

直近決算

日本航空は4月30日に本決算を発表しており、前期の通期最終利益は1376億円と306億円の増益になっているなか、配当も10円増配の年間96円としています。

今期予測は通期最終利益を1100億円と276億円の減益見込みにしていますが、配当は据え置きの年間96円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期 | 1070 |

| 2026年3月期 | 1376 |

| 2027年3月期(会社予想) | 1100 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、2024年以降も好調なインバウンド需要を取り込んだ国際旅客需要の伸びや国内旅客の取り込みに加え、単価向上などの影響で、順調に増益が続いていましたが、今期は人件費などのコスト上昇や燃料費の高騰を懸念して期初から減益見込みで発表しています。

配当推移

| 銘柄名 | 日本航空 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年 | 86 |

| 2026年 | 96 |

| 2027年(会社予想) | 96 |

2017年からの配当推移について、数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。ただ、業績が回復した2023年以降は増配傾向となっており、2025年は11円の増配、前期も10円の増配となりましたが、今期は現状据え置きの予測になっています。

日本航空の配当方針は「利益拡大による増配」と「機動的な自己株式取得」を実行としており、具体的な目安を配当性向35%程度としています。

株価推移

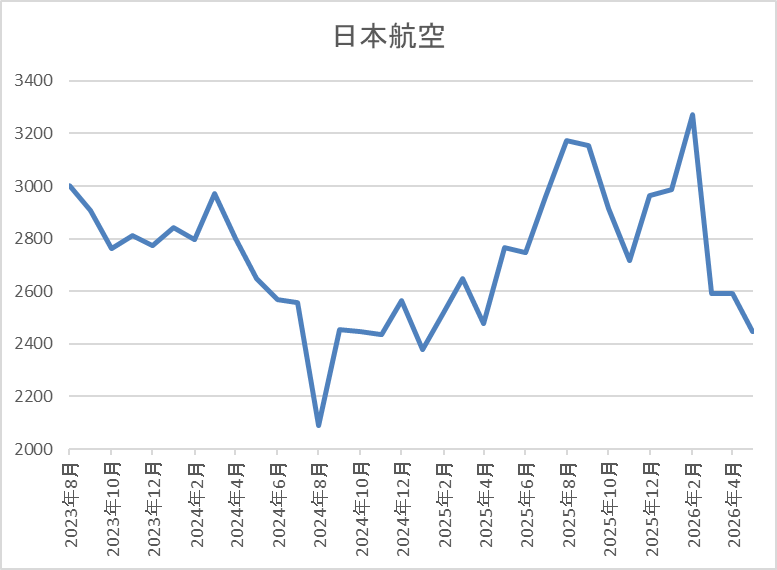

株価は2023年に3000円を超える水準まで上昇しましたが、その後は低迷が続きました。

しかし、去年4月の暴落で2205円まで売られた後は上昇し、今年2月には3272円まで値を上げましたが、直近は2500円前後まで下落しています。

株価指標(2026年5月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2527 | 9.9 | 0.84 | 96 | 3.80 | 37.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%後半となっています。

前期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は37%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断ですが、ここ数年の業績は好調なインバウンド需要や価格改定によって順調に増益が続いており、配当も増配傾向でした。その様な背景や全体の強さもあって、株価も上昇傾向でしたが、直近は中東情勢の緊迫化を背景に急騰している原油価格への懸念に加え、3月に発表していた長期ビジョンで、既に今期の通期最終利益見込みを減益、配当を据え置き予測とした事で大きく下落しています。

もちろん、航空会社にとって原油価格の高騰や供給不安は大きな懸念材料となり、今期減益見込みの要因も円安や物価高に加え、ベースアップ等の積極的な人財投資が要因と仕方が無い部分はありますが、戦争が終結して原油価格が少しでも下落すれば、ある程度は株価も反発しそうです。

まとめ

今回は日経平均が大きく上昇しているなか、バリュー株は蚊帳の外に置かれていますが、さすがに現在の株価が下げ過ぎに見える6つの高配当株を検証しました。銘柄によっては直近業績が一時的な要因もあって冴えなかったり、今後の業績に懸念があったりする部分もありましたが、それぞれ現在の株価は売られ過ぎに見える部分もありました。

実際、配当に関しては下限が設定されていたり、増配が続いていたりと、今後に期待できそうな部分も強かったですので、株価が低迷しているうちに狙いたいところです。

コメント