先月末から8月上旬にかけては3月期銘柄の第1四半期決算を中心に決算発表がピークを迎えていましたが、今月は日経平均が過去最大の下げ幅を記録するほどの大暴落に見舞われていた事もあり、決算どころでは無かった一面もあります。

ただ、なかには第1四半期から通期見通しの修正を発表した銘柄や第2四半期決算だった12月期銘柄の中にも通期見通しを大きく修正した銘柄がありましたので、今回は先日発表された決算が良くも悪くも衝撃的だった事で株価が大きく上下した5銘柄を検証していきます。

【4452】花王

最初の銘柄は花王です。花王はアタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。そして、現在国内No.1の連続増配記録を更新しているほど株主還元力の高い企業です。

直近決算

花王は12月期決算ですので8月8日に第2四半期決算を発表しており、最終利益は434億円と前年同期比268億円の増益となっているなか、通期最終利益の見込みを1040億円へ60億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、好調な国内トイレタリーとケミカルの回復に加え、価格改定を含む約180億円の構造改革効果により上期業績が好調に推移したためとしています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2018年12月期 | 1536 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期(会社予想) | 1040 |

2018年からの通期最終利益を見ていきますが、前期までは減益傾向が止まりませんでした。

減益が止まらなかった要因について、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅などの影響で、最近はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰などの影響で減益となっています。

しかし、今期は事業ポートフォリオ経営を更に進展させ、事業の安定収益や成長ドライバー領域への転換を進めるとして大きく増益の見込みにしているなか、先ほどお伝えした様に第2四半期決算で更に上方修正を発表しており、また既に前期並みの最終利益を稼げていますので、今後に期待できそうな雰囲気です。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年(会社予想) | 152 |

2015年からの配当推移を見ていきますが、低迷する業績とは関係なく増配が続いており、前期までで34期連続増配の日本記録を更新中です。前期も業績は大きく減益となりましたが2円の増配を行っており、今期も現状2円の増配予測で発表していますので連続増配は継続する見込みとなっています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

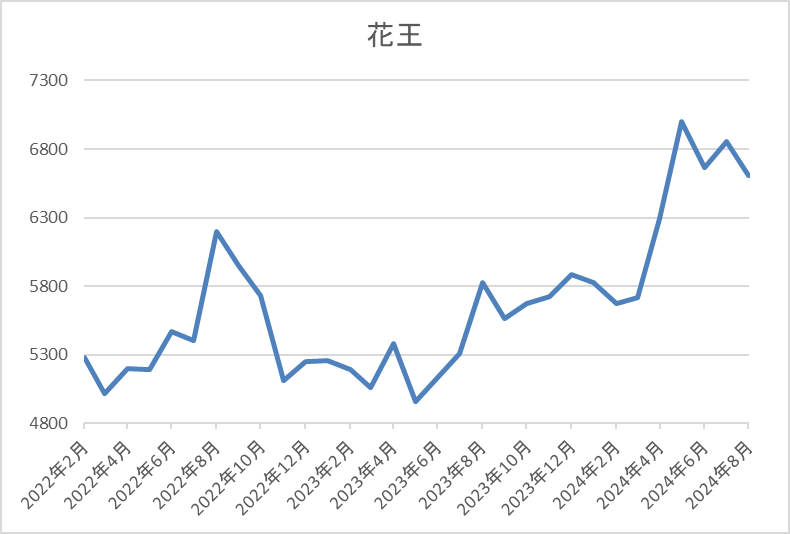

株価推移

株価は2020年6月に9000円を超える場面もありましたが、そこからは右肩下がりの状況です。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、今年5月には7000円を超え、今回の暴落で6023円まで売られましたが、直近は6600円前後で推移しています。

株価指標(2024年8月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6604 | 29.5 | 2.90 | 152 | 2.30 | 67.9 |

最近の株価は上昇していますので、連続増配は日本記録を更新していますが、配当利回りは2%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は68%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断について、ここ数年の業績は減益が続いていましたが、今期は第2四半期時点で前年の通期最終利益並みに稼げており、また通期見込みも2倍以上の増益予測にしていますので、長く続いた業績低迷に終止符が打てそうです。

業績好調の要因は市場の回復や価格改定効果に加え、販管費削減などの構造改革効果も寄与していますので、来期以降にも期待できそうな雰囲気があります。

そうなると、現在の配当性向は依然70%付近と高水準ですが、更なる連続増配の記録更新も期待できそうな状況です。

【9513】Jパワー

2番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは7月31日に第1四半期決算を発表しており、最終利益は254億円と前年同期比78億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外発電所の電力販売価格低下・販売電力量の減少により売上は減収ですが、発電事業(火力・その他)の収支改善などのためとしています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期(会社予想) | 420 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっているなか、特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生したためです。

その後、2023年にかけては電力販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、前期は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そして、今期も火力発電所設備のトラブルや豪州炭鉱権益保有子会社の減益に加え、前期一過性利益の反動減などから減益見込みにしているなかではありますが、第1四半期時点の通期進捗率は60%付近と順調に推移しています。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続いています。前期も業績は減益でしたが10円の増配を行っており、今期は現状据え置きの予測となっています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める方針で、下限は年間100円としています。

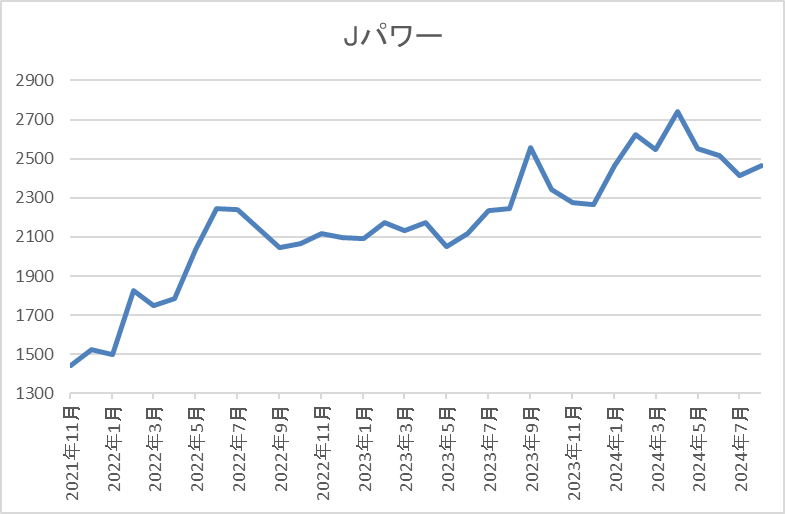

株価推移

株価は2015年に4690円の高値を付けましたが、そこからは下落が続き2020年には1352円まで売られました。

その後は反発し、2022年以降は2000円から2500円付近での値動きが中心でしたが、今回の暴落で2121円まで下落した後、直近は2500円前後で推移しています。

株価指標(2024年8月23日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2467.5 | 10.7 | 0.36 | 100 | 4.05 | 43.5 |

最近の株価は乱高下していますが、配当は増配傾向ですので配当利回りは4%前後と高水準です。

今期業績は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は44%付近と目安の水準を10%程度上回っている状況です。

投資判断

今までの内容からJパワーの投資判断について、業績が電力の販売価格や発電所の設備トラブル影響により大きく増減を繰り返している点は懸念事項ですが、その様な状況でも配当推移には安定感があり、現状の水準を下限として示してくれている事は安心材料です。

そんななか、直近の株価は全体の暴落もあり乱高下していますが、数年前と比較するとまだまだ半値程度の水準で、現状の配当利回りも4%前後と高水準ですので、高配当株として気になる銘柄です。

【8584】ジャックス

3番目の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。ジャックスはオートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業などを手掛けています。

また、直近の海外売上比率は1割程度とそこまで高くはないですが、東南アジアを中心に二輪車の販売金融を通じて海外でも事業を展開しています。

直近決算

ジャックスは8月7日に第1四半期決算を発表しており、最終利益は60億円と前年同期比16億円の減益となっているなか、通期最終利益の予測を165億円へ30億円下方修正し、年間配当見込みも30円減配の年間180円で発表しています。

業績下方修正の要因は、ベトナムやインドネシアにおいて長引く市況の低迷により非常に厳しい事業環境を強いられ、営業収益が前回予想を下回る見込みになった事や貸倒関連費用が増加する見込みになったためとしています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期(会社予想) | 165 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に2022年以降は業績が大きく伸びていました。

2022年以降業績好調の要因は、コロナからの経済回復によりオートローンを中心に取扱高が増加しクレジット事業が堅調に推移した事やカードショッピングの取扱高が増加した影響に加え、インドネシア、フィリピン、カンボジアなどの海外市場が徐々に回復し、営業エリアの拡大や加盟店開拓に注力した結果との事です。

ただ、今期は調達金利の上昇や貸倒関連費用の増加に加え、販管費の増加により減益見込みとしていたなか、先ほどお伝えした様に第1四半期決算で更なる下方修正を発表しています。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年(会社予想) | 180 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていました。そんななか、前期は創立70周年の記念配当10円を含めて30円の増配となりましたが、今期は記念配当の影響で期初から10円の減配予測となっていたなか、第1四半期決算で業績の下方修正と合わせ更に30円の減配が発表されています。

ジャックスの配当方針は安定的な利益還元を実施としており、具体的な目安を連結配当性向30%としています。

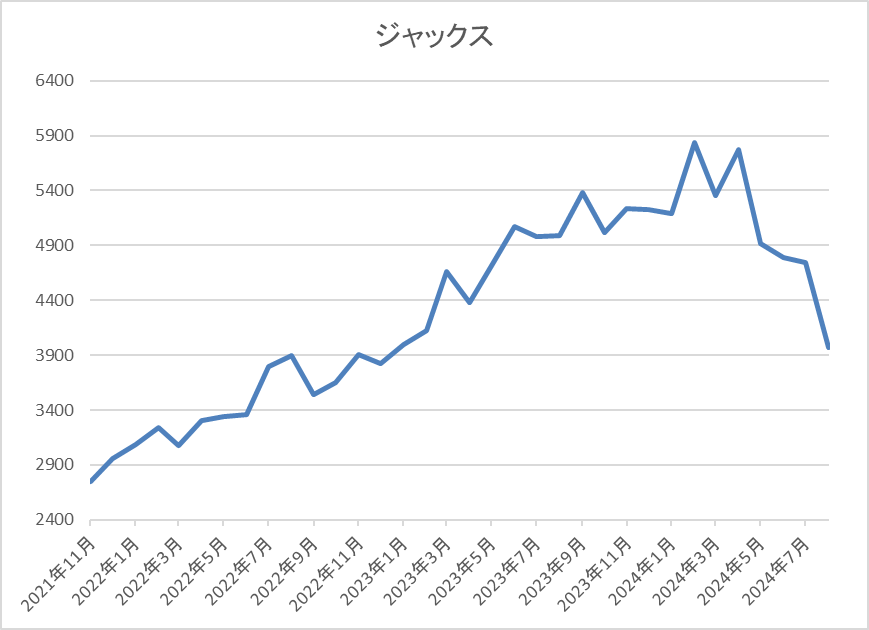

株価推移

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いていました。

今年に入ってからも上昇が続き1月には5840円まで上昇しましたが、決算発表後は売られ直近は4000円前後まで下落しています。

株価指標(2024年8月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 3970 | 8.4 | 0.59 | 180 | 4.53 | 37.9 |

最近の株価は大きく下落していますので、今期配当は減配予測となりましたが配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は38%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、今期は期初から厳しい状況が予想されていましたが、第1四半期決算での下方修正は衝撃的でした。特に配当については、今までの配当推移からそこまで減配のリスクを懸念していなかったため、第1四半期から30円の減配は正直ショックです。

それだけ海外事業が厳しい状況なのだとは思いますが、下方修正後の通期進捗率は36%付近で推移していますので、今が底なのだと信じたいです。

【5108】ブリヂストン

4番目の銘柄はブリヂストンです。ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

乗用車やトラック、二輪車、航空機など様々な車種や環境に対応するタイヤを開発しており、海外に150以上の生産開発拠点を展開しているなか、直近の海外売上比率は8割近くを占めるほど国際的な企業です。

直近決算

ブリヂストンは12月決算ですので、8月9日に第2四半期決算を発表しており、最終利益は1990億円と前年同期比164億円の増益となっていますが、通期最終利益を3360億円へ230億円下方修正し、年間配当予測に変更はありません。

業績下方修正の要因は、南米事業の想定以上の悪化や北米事業の伸長が期初計画を下回る見込みになったためとの事です。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期 | 3313 |

| 2024年12月期(会社予想) | 3360 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は過去最高益の水準へ一気にV字回復しています。2021年の業績が好調だった要因は、各国での経済活動再開や新車不足に伴う中古車市場の活況で市販用タイヤ需要が堅調に推移した事に加え、円安の影響としています。

2022年はV字回復の反動もあり減益となりましたが、前期は半導体不足改善に伴う需要回復や市販用プレミアムタイヤの拡販に加え、円安影響で増益になっています。

そして、今期も更に増益の見込みにしているなか、第2四半期決算で通期見込みの下方修正を発表していますが増益は維持しており、通期進捗率も59%付近で推移しています。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年 | 200 |

| 2024年(会社予想) | 210 |

2015年からの配当推移について、赤字に転落した2020年は大きく減配となっていますが、その2020年以外は概ね増配傾向となっています。そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、前期も25円の増配となりました。

ブリヂストンの配当方針は持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めるとしており、連結配当性向40%を具体的な目安にしています。

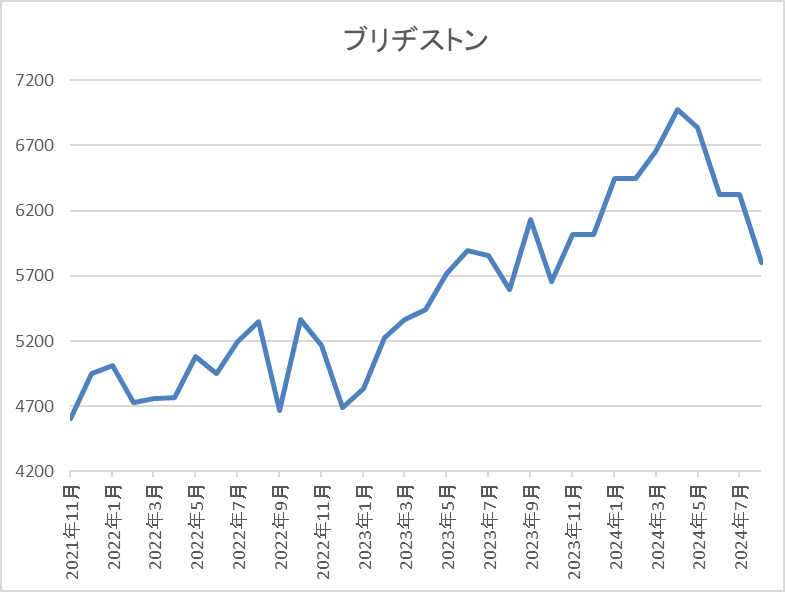

株価推移

株価はコロナショックで2861円まで売られた後、約1年かけて5000円付近まで値を戻しました。

そこからはじわじわ上昇する動きが続き、今年5月には7000円を超えましたが、今回の暴落で4970円まで下落し、直近は5800円前後で推移しています。

株価指標(2024年8月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 5800 | 11.8 | 1.05 | 210 | 3.62 | 42.8 |

最近の株価は乱高下しているなか、増配が続いている事で配当利回りは3%半ばとなっています。

業績は増益が続いていますのでPERは市場平均よりも割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からブリヂストンの投資判断について、コロナショックでは赤字に転落する場面がありましたが、その後は増益が続いており、配当も増配傾向です。そんななか、今後は世界的な景気後退による需要減少が懸念事項で、今回の決算では通期見込みの下方修正も発表されましたが、何とか増益は維持している状況です。

以上の点を踏まえると、今後の景気動向次第では業績が悪化する場面があるかもしれませんが、世界最大手のタイヤメーカーとして将来性も期待できますので、更に株価が下がる場面は購入チャンスにも見えてきます。

【4502】武田薬品工業

最後の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

直近決算

武田薬品工業は7月31日に第1四半期決算を発表しており、最終利益は952億円と59億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因について、後発品によるVYVANSEの減少が想定より緩やかだった事に加え、成長製品や新製品の伸びが独占販売期間満了によるマイナス影響を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 580 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして更に減益の予測にしています。

そんななか、第1四半期時点で既に通期見込みを大きく上回っていますが、後発品によるVYVANSEの減少が今後数四半期で加速すると想定している事や研究開発費が下期に集中する事などを理由に上方修正は行っていません。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

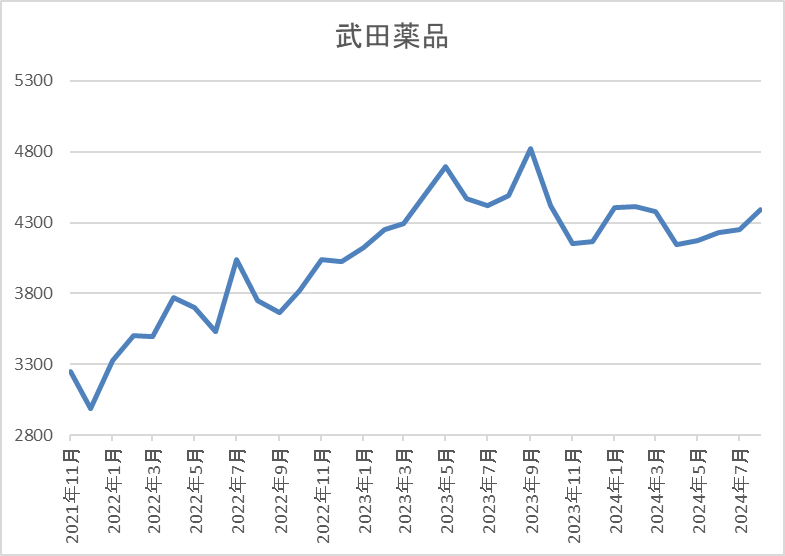

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、今年3月には4500円付近まで上昇し、今回の暴落で3852円まで下落しましたが、直近は4400円前後で推移しています。

株価指標(2024年8月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4391 | 110.0 | 0.82 | 196 | 4.46 | 535.5 |

最近の株価は乱高下しているなか、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は500%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、今期は通期見通しを大幅減益予測にしているなかではありますが、第1四半期時点で通期予測を大きく上回る最終利益は衝撃的でした。ただ、その様な状況にも関わらず通期見通しの上方修正が無かった点については、後発品によるVYVANSEの減少が今後数四半期で加速すると想定している事や研究開発費が下期に集中する事などを理由に挙げています。

また、最近の円高で為替も前提としている水準を下回っていますので、手放しに喜べる状況では無さそうです。

まとめ

今回は最近発表された決算が、良くも悪くも衝撃的だった事で株価が乱高下した5銘柄を検証しました。もちろん今月の様に全体が大きく乱高下する場面では平常時と比べて決算発表に対する株価の反応も弱くなるかと思いますが、最近の動きを見ても分かる様に全体の乱高下も長くは続きませんので、やはり大切な事は決算発表の内容や今後の見通しなのだと思います。

その様な意味で、今回検証した5銘柄の株価は日経平均の暴落もあり決算発表前後に大きく乱高下しましたが、好決算銘柄の株価が下がる場面は改めて購入チャンスに思えてきます。

直近決算が衝撃的だった5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント