新NISAが始まって早くも半年が経過しましたが、NISA口座の開設数やNISA口座での購入金額は前年同期比の数倍規模で推移しており、今年前半の相場が強かった1つの要因にもなりました。

新NISAのメリットは、従来の制度から増えた投資枠や売却により復活するNISA枠に加え、つみたてNISAと成長投資枠が併用可能になった点など様々あるかと思いますが、個人的には非課税保有期間が無制限になった事が1番のメリットだと思っています。

旧NISAでの非課税保有期間は5年間、ロールオーバーしても10年間が最大でしたので、永遠に非課税で配当を受け取り続ける事ができる新NISAは本当に神制度です。ただ、いくら制度が完璧でも永遠に保有したいと思える銘柄と出会えないと意味がありませんので、今回は新NISAで永久に保有したいと思える5つの最強高配当株を検証していきます。

【8316】三井住友FG

最初の銘柄は三井住友FGです。三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ金融グループです。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、インドネシア、インド、ベトナム、フィリピンを中心に海外進出を進めています。

直近決算

三井住友FGは5月15日に本決算を発表しており、前期の通期最終利益は9629億円と1571億円の増益となっているなか、配当は30円増配の年間270円としています。

今期予測は通期最終利益が1兆600億円と971億円の増益見込みにしているなか、配当も60円増配の年間330円予測で発表しています。

また、9月末を基準日とした株式の3分割も発表しています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期 | 9629 |

| 2025年3月期(会社予想) | 10600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いています。そんななか、最近はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅が増えています。

そして、今期も好調な流れは継続するとして最終利益は1兆円を超える予測になっています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年 | 240 |

| 2024年 | 270 |

| 2025年(会社予想) | 330 |

2015年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は30円刻みの増配が続いていましたが、今期は一気に60円の大幅増配見込みになっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

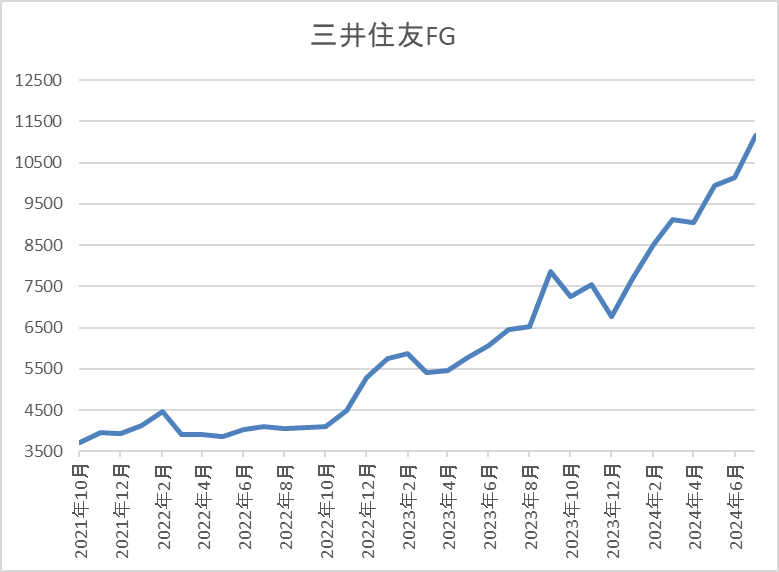

株価推移

株価はコロナショックで2507円まで売られた後は、停滞する時期を挟みながらも上昇していました。

そんななか、今後の金利先高観が高まった2022年11月以降は右肩上がりの状況でしたが、最近は更に急騰し、直近は1万を超える水準で推移しています。

株価指標(2024年7月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 11065 | 13.7 | 0.99 | 330 | 2.98 | 40.1 |

大幅増配は続いていますが、最近の株価も大きく上昇していますので配当利回りは3%前後となっています。

業績も過去最高益が続いていますがPER、PBRは市場平均並みで、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益を更新し続けるなか、配当も大幅増配が続いていますので、株価も凄い勢いで上昇していますが、配当利回りは依然3%付近を維持しています。そんななか、最近の業績や配当推移を見ていると今後も大幅増配から配当利回り上昇が期待できそうな状況です。

また、株価上昇により現在の最低購入金額は100万円を超えていますが、9月末には株式の3分割を控えていますので、分割後は30万円台で購入可能となります。

以上の点を踏まえると、さすがに今の水準から新規で購入する事は少し勇気が入りますが、分割後に株価が下がる場面は購入チャンスになりそうですし、もちろん現在保有している株式は永久に保有できる最強の高配当株だと思います。

【8766】東京海上HD

2番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。

自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは5月20日に本決算を発表しており、前期の通期最終利益は6958億円と3212億円の増益となっているなか、配当は23円増配の年間123円としています。

今期予測は通期最終利益が8700億円と1742億円の増益見込みにしているなか、配当も36円増配の年間159円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8700 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は過去最高益へ大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞の料率・商品改定や新種の販売拡⼤に加え、海外事業の好調で前期比約2倍となる過去最高益の水準へ業績が一気に伸びており、今期も好調な流れが想定される事や政策株式の売却加速により更に増益の予測にしています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2019年 | 83.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 159 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、前期は23円の大幅増配となっており、今期も期初当初から36円の大幅増配見込みになっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないと表明しているなか、2024年~2025年は相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしています。

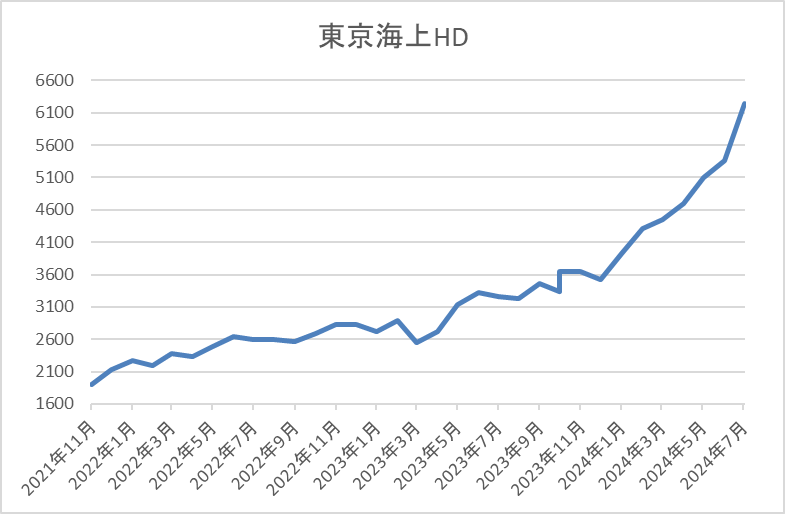

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そして、2022年以降は上昇ペースが加速していたなか、今年に入ると更に急騰し、直近は6000円を超える水準まで上昇しています。

株価指標(2024年7月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 6476 | 14.6 | 2.45 | 159 | 2.46 | 35.8 |

最近の配当は大幅増配が続いていますが、株価も凄い勢いで上昇しているため配当利回りは2%半ばとなっています。

今期業績も大幅増益見込みですがPERは市場平均並みで、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断ですが、最近の業績は海外保険事業の好調や円安、金利上昇を背景に大きく増益となっており、前期は前年から約2倍の大幅増益となっています。従って、今期業績は前期の反動もあり減益見込みでの発表もあるかと思っていましたが、更に2割以上の増益見込みで発表した事や大幅増配により最近の株価は急騰しています。

株価急騰により配当利回りは2%半ばまで低下してしまいましたが、今後の配当については、相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で単年度の利益成⻑以上に配当金が上昇する見込みとしていますので、今後の更なる増配も期待して永久に保有したい最強高配当株です。

【8001】伊藤忠

3番目の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。ここ数年の商社業界は商品市況上昇や円安の恩恵を受けて業績が大きく伸びていましたが、前期からは商品市況の反落で減益に陥る商社株が多いなか、伊藤忠はファミリマートや食料関連取引などの非資源部門に強みを持っている事もあり増益を維持しています。

直近決算

伊藤忠は5月8日に本決算を発表しており、前期の通期最終利益は8017億円と12億円の増益となっているなか、配当は20円増配の年間160円としています。

今期予測は通期最終利益が8800億円と783億円の増益見込みにしているなか、配当も40円増配の年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。

そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして増益の予測にしています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

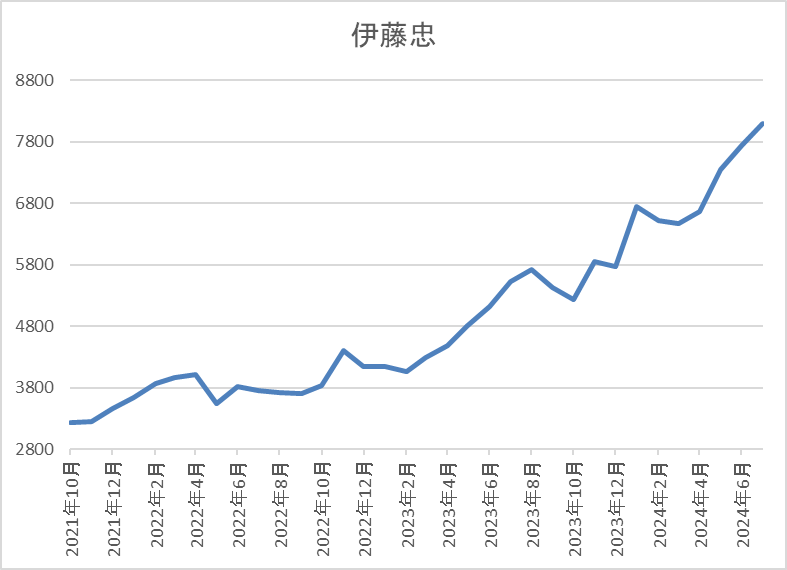

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そして、今年に入ると上昇ペースが加速し、直近は上場来高値の8000円前後まで上昇しています。

株価指標(2024年7月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 8100 | 13.2 | 2.15 | 200 | 2.47 | 32.7 |

最近の配当は大幅増配が続いていますが、株価も上場来の高値付近で推移していますので配当利回りは2%半ばとなっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況反落の影響で減益となっている他の総合商社と比較すると健闘が目立っており、今期も増益の予測になっています。

他の総合商社よりも業績が好調な要因は、非資源部門に強みを持っている事が大きく影響していますので、今後も商品市況に関係なく期待できそうな印象です。

その分最近の株価は上昇が続き、配当利回りは2%半ばまで低下していますが、今期も含め、今後の継続的な増配も期待できそうですので、永久に保有したい最強高配当株です。

【5020】ENEOS

4番目の銘柄はENEOSです。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

そんななか、5月の本決算では発行済株式総数の約 23%にあたる、2000億円の自社株買いを発表しています

直近決算

ENEOSは5月14日に本決算を発表しており、前期の通期最終利益は2881億円と1444億円の増益となっていますが、配当は据え置きの年間22円としています。

今期予測は通期最終利益が2100億円と781億円の減益見込みになっていますが、配当は据え置きの年間22円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期(会社予想) | 2100 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり過去最高益の水準へ大きく回復しています。

その後も商品市況の動きによって業績が上下するなか、前期は底堅く推移している原油価格による白油マージンの良化や円安の追い風で大きく増益となりましたが、今期は前期の反動を想定して減益見込みで発表しています。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。ちなみにこの間の業績は先ほど触れた様に商品市況価格や為替の影響で大きく上下しており、2020年に至っては赤字に転落していましたので、配当の安定感が際立っているかと思います。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

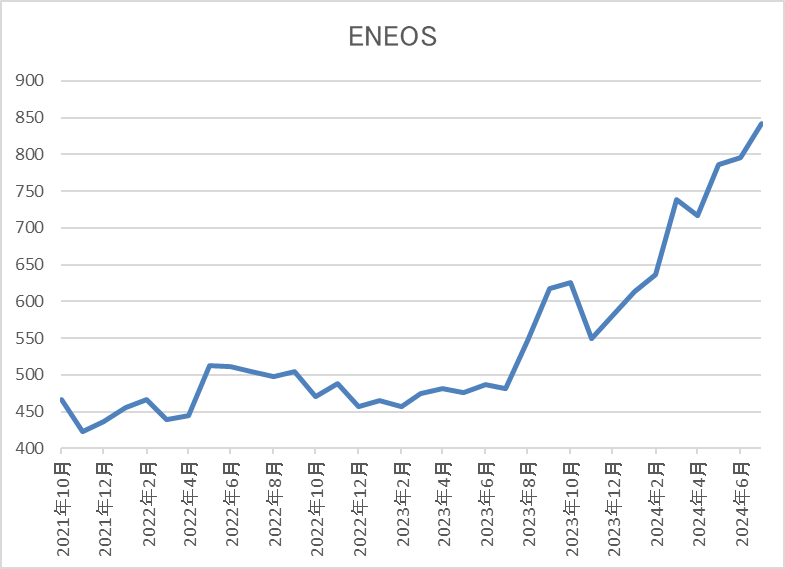

株価推移

株価はコロナショックで320円まで値を下げましたが、約1年をかけて500円付近まで上昇しています。

その後は400円台で停滞する期間が長かったですが、去年後半からは右肩上がりとなっており、直近は800円前後まで上昇しています。

株価指標(2024年7月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 829.3 | 11.6 | 0.75 | 22 | 2.65 | 30.6 |

最近の株価はここ数年の高値圏で推移しているなか、配当は22円で安定しているため配当利回りは2%半ばとなっています。

今期業績は減益見込みとしていますがPER、PBRは市場平均と比較して割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容からENEOSの投資判断について、最近は株主還元向上の流れで自社株買いを行う銘柄も多いですが、通常は多くても発行済株式の2%~3%程度ですので、約23%の自社株買いの大きさが分かるかと思います。

また、ENEOSは2年前にも1000億円、前期も約340億円の自社株買いを行っていますので、ここ数年でかなりの自社株買いを行っている事になりますが、発行済の株式数が決まっている以上、自社株買いは無制限にできるものではありません。

以上の点を踏まえると、今後は配当による株主還元に期待できる部分も大きいかと思いますので、将来の大幅増配を期待して永久に保有したい最強高配当株です。

【7267】ホンダ

最後の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっています。国内に限らず北米やアジアなど世界各国に製品を販売しており、直近の海外売上比率は9割に迫る水準です。

しかし、最近は去年発覚したダイハツの認証不正問題をきっかけに、ホンダでも認証試験に関する不適切な事案があったと発表しています。

直近決算

ホンダは5月10日に本決算を発表しており、前期の通期最終利益は1兆1107億円と4557億円の増益となっているなか、配当は28円増配の年間68円としています。

今期予測は通期最終利益が1兆円と1107億円の減益予測にしていますが、配当は据え置きの年間68円で発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期(会社予想) | 10000 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、2023年は半導体供給不足の影響による四輪車の生産・販売台数減少や原材料価格高騰の影響で減益となりました。

しかし、前期は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で大きく増益となっており、今期は研究開発費の増加や為替のマイナス影響を考慮して減益見込みで発表していますが、想定の為替レートを140円としていますので、今後の展開次第では今期も十分増益を目指せそうな印象です。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 29.3 |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年(会社予想) | 68 |

2015年からの配当について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、前期は業績好調を背景に一気に28円の大幅増配となっており、今期は現状据え置きの予測にしています。

ホンダの配当方針は連結配当性向30%を目安に安定的・継続的に行うよう努めるとしています。

株主優待

ホンダには株主優待があり、100株以上の保有で希望者全員にホンダのカレンダーが1部もらえます。

また、いずれも抽選にはなりますが1年以上の継続保有でレースやEnjoy Hondaの入場券、3年以上の継続保有で事務所やHonda Jetの見学会に参加できますので、ホンダファンの人にとっては嬉しい株主優待です。

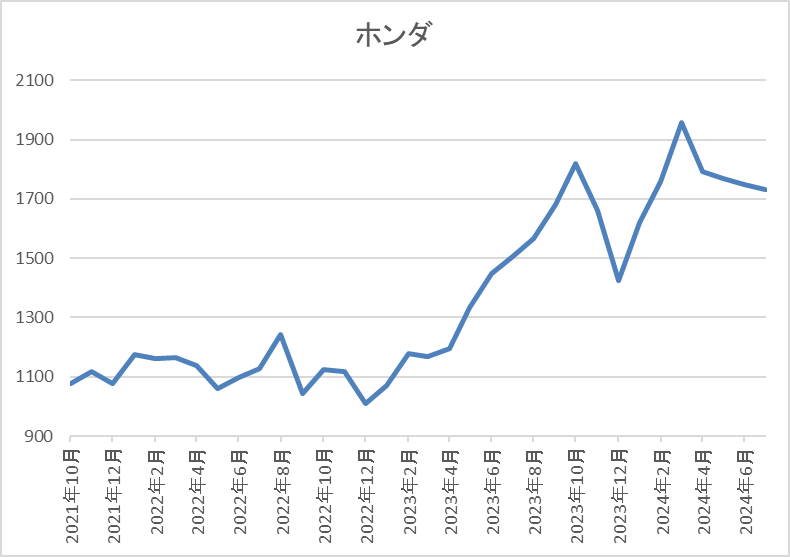

株価推移

株価はコロナショック時に706円まで売られましたが、その後は上下を繰り返しながら約1年で1000円を超える水準まで上昇しています。

そこからは1000円付近での値動きが中心でしたが、去年春以降の株価は右肩上がりの状況で今年3月には1959円まで上昇しましたが、直近は1700円前後で推移しています。

株価指標(2024年7月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1723.5 | 8.3 | 0.65 | 68 | 3.95 | 39.4 |

最近の株価は直近高値から下落していますが、増配が継続している事で配当利回りは4%前後となっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容からホンダの投資判断ですが、最近の業績は数年前の水準から大きく伸びている事で前期配当も大きく増配となっています。今期業績は現状減益見込みにしていますが、想定為替レートは140円と現在の水準よりもかなり円高で設定していますので、今の為替水準が続けば今期も増益、増配となる可能性は十分ありそうです。

そんななか、最近の株価は認証不正の問題もあり低迷が続いていますが、業績に与える影響は軽微としていますので、引き続き永久に保有したい最強高配当株です。

まとめ

今回は個人的に新NISA最大のメリットだと感じている非課税保有期間の無制限化を活かすためにも、永久に保有したいと思える5つの最強高配当株を検証しました。銘柄によっては最近の株価上昇により配当利回りが2%台まで低下し、高配当株と呼ぶには少し物足りない水準になっているケースもありますが、いずれの銘柄も今後の増配によって配当利回りの上昇が期待できそうに感じています。

高配当株投資は購入銘柄の選定や購入時期の見極めも、もちろん大切ですが、株価が上がろうと下がろうと保有し続ける強靭なメンタルも同じくらい大切ですので、新NISAのメリットを活かすためにも、改めて永久保有を心に誓いたいと思っています。

新NISAで永久保有したい最強高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント