直近の相場は先月のトランプショックから急速に反発していたなか、今週は米中の関税交渉に進展があった事もあり、日経平均も暴落前の水準まで上昇する場面がありましたが、国内では今週まで3月期銘柄の本決算発表が続いていましたので、個別銘柄の株価は決算を受けて乱高下する展開となりました。

特に決算発表直後の株価は、好決算でも市場予想に届かずや織り込み済みなどの理由で売られたり、悪い決算でも悪材料出尽くしなどの理由で買われたりする事もありますので非常に複雑ですが、暫くして冷静に当時の株価を振り返ると、絶好の購入チャンスだった様に感じるケースもあります。

という事で今回は、決算発表後の株価が好決算でも売られている銘柄や上昇している場合でも依然割安に見える銘柄に加え、今回の決算は悪い内容だったとはいえ、さすがに売られすぎに見える銘柄まで、合計5つの高配当株を検証していきます。

【7203】トヨタ自動車

最初の銘柄はトヨタ自動車です。トヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスとなっています。子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しています。

直近決算

トヨタ自動車は5月8日に本決算を発表しており、前期の通期最終利益は4兆7650億円と1799億円の増益となっているなか、配当も15円増配の年間90円としています。

今期予測は通期最終利益を3兆1000億円と1兆6650億円の減益見込みとしていますが、配当は5円増配の年間95円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 31,000 |

2019年からの通期最終利益について、2022年にかけてはコロナ感染拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力により増益が続きましたが、2023年は継続している半導体需給のひっ迫や資材高騰などの影響で減益となっています。

しかし、2024年は好調な販売台数や価格改定に加え、円安の追い風もあって過去最高益の水準へ大きく増益となり、前期も認証不正問題などの影響があるなか何とか微減益で耐えましたが、今期は想定為替レートを前期より円高に設定した事や4月、5月分の関税影響1800億円を暫定的に織り込んだ事で3割以上の減益見込みになっています。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2022以降は増配ペースに勢いが付いており、2024年と前期は業績好調も背景に連続して15円の大幅増配となっています。

そして、今期は業績を大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

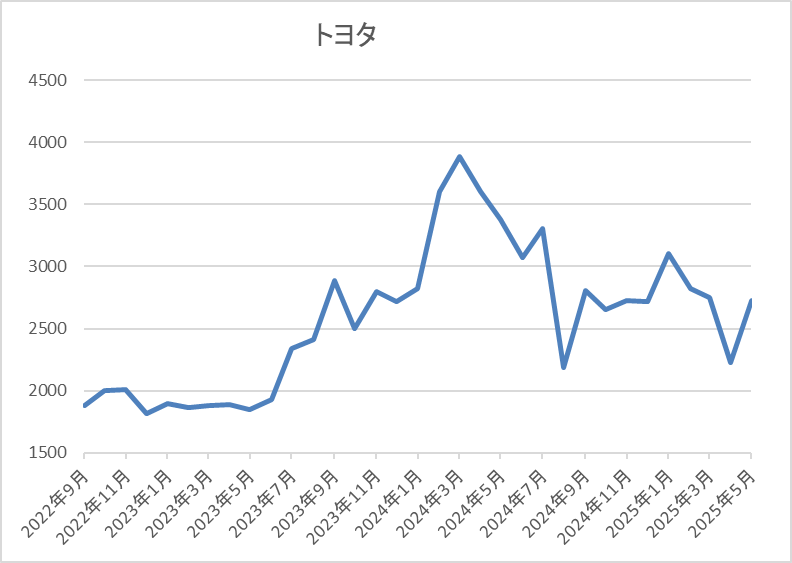

株価推移

2023年頃からの株価は上昇ペースが加速し、去年3月には3891円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では2226円まで下げましたが、直近は2700円前後で推移しています。

株価指標(2025年5月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ | 7203 | 2657 | 11.2 | 0.96 | 95 | 3.58 | 39.9 |

最近の株価は先月の安値からは反発しているなか、増配も継続していますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からトヨタ自動車の投資判断について、今期は為替や関税の影響で期初から大きく減益見込みとなっていますが、数年前と比較すると依然高水準を維持しています。そんななか、途中でもお伝えした様にトヨタ自動車は普段から期初時点の配当予測を未定にする事が多かったですので、今期の様に特に先行きが見通しにくい状況で期初から5円の増配発表は意外でした。

この辺りは、トヨタ自動車の株主還元に対する意志の強さを感じますので、今期業績は現状4月、5月分の関税影響しか織り込んでいないため、今後更に下振れてしまう可能性もありますが、決算発表後も低迷しており、1年前と比較して1000円近く下げている現在の株価には割安感を感じます。

【4502】武田薬品工業

2番目の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っているところです。

また、今週はトランプ大統領がアメリカの薬価引き下げを要請する大統領令に署名した事で株価が大きく下げる場面がありました。

直近決算

武田薬品工業は5月8日に本決算を発表しており、前期の通期最終利益は1079億円と361億円の減益となっていますが、配当は8円増配の年間196円としています。

今期予測は通期最終利益を2280億円と1201億円の増益見込みにしているなか、配当も4円増配の年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期(会社予想) | 2280 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、前期は事業構造再編費用の計上もあって減益が続きましたが、今期は潰瘍性大腸炎治療薬エンビディオなどの主力製品や新製品の売上が堅調に推移する見込みな事や調達コスト削減などの効果も出るとして約2倍の増益予測にしています。

配当推移

| 年 | 武田薬品 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から15年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024年はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、前期も更に8円の増配になりましたが、今期は現状4円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

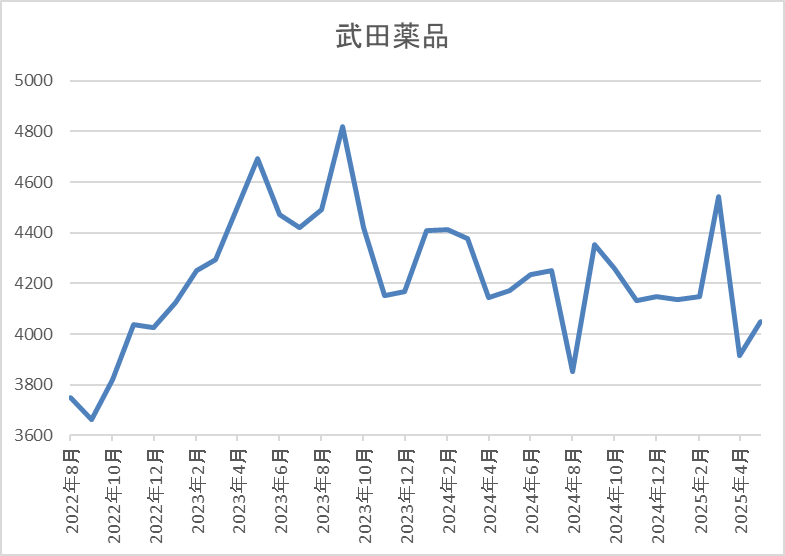

株価推移

株価は2023年頃から上昇傾向で9月には4873円まで上昇しましたが、その後は4000円付近で停滞しました。

そんななか、今回の暴落で3916円まで下落した後、すぐに4469円まで反発しましたが、直近はトランプ大統領による薬価引き下げ要請の影響で4000円前後まで下落しています。

株価指標(2025年5月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4058 | 27.8 | 0.91 | 200 | 4.93 | 136.9 |

直近の株価は乱高下していますが、配当は増配が続いていますので配当利回りは5%前後と高水準です。

今期業績は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も137%付近と今期も100%を超えている状況です。

投資判断

今までの内容から武田薬品工業の投資判断について、最近の業績は後発品や研究開発費の影響で減益が続いていましたが、今期は成長製品や新製品の売上拡大で大きく増益予測のスタートになっています。そんななか、気になる関税については委託製造先を日米欧に分散させているため現状影響は限定的としていますが、今週表明された薬価引き下げ要請も含め、先行きが不透明な事は確かだと思います。

従って、今後の状況次第で業績は下方修正が発表される可能性もありますが、今までの配当推移や累進配当政策から減配リスクはありませんので、5%前後の配当利回りで停滞している現在の株価には魅力を感じます。

【4540】ツムラ

3番目の銘柄はツムラで医療用漢方製剤を製造する製薬会社です。高齢者関連やがん領域、女性関連領域を重点3領域として注力しています。

漢方製剤の主要原料である生薬の約80%を中国から輸入しており、また中国市場への事業展開も進めています。

直近決算

ツムラは5月12日に本決算を発表しており、前期の通期最終利益は324億円と157億円の増益となっているなか、配当は51円増配の年間136円としています。

今期予測は通期最終利益を230億円と94億円の減益見込みにしていますが、配当は据え置きの年間136円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ツムラ |

| 2021年3月期 | 153 |

| 2022年3月期 | 188 |

| 2023年3月期 | 164 |

| 2024年3月期 | 167 |

| 2025年3月期 | 324 |

| 2026年3月期(会社予想) | 230 |

2021年からの通期最終利益を見ていきますが、2022年にコロナ感染拡大の影響を受けながらもe-プロモーションの拡充を進めた事や主力製品が好調に推移した事で過去最高益を記録した後は160億円台での推移が続きました。

そんななか、前期は国内や中国市場の伸長に加え、薬価改定に伴う増収効果で大きく増益になりましたが、今期は販売数量増加の効果はありますが、中国の生産拠点における製造加工費や生薬費の増加に加え、国内外での人件費上昇影響で約3割近い減益予測で発表しています。

配当推移

| 銘柄名 | ツムラ |

| 2016年 | 64 |

| 2017年 | 64 |

| 2018年 | 64 |

| 2019年 | 64 |

| 2020年 | 64 |

| 2021年 | 64 |

| 2022年 | 64 |

| 2023年 | 64 |

| 2024年 | 85 |

| 2025年 | 136 |

| 2026年(会社予想) | 136 |

2016年からの配当推移を見ていきますが、2023年までは64円でずっと一定でした。ここまで変わりがない配当推移も珍しいかと思いますが、2024年は株主還元の方針を変更した事で久しぶりに21円の増配となっており、前期も大幅増益と連動して一気に51円の大幅増配となりましたが、今期は減益見込みの業績と連動して現状は据え置き予測で発表されています。

ツムラの配当方針は連結配当性向40%を目安とし、2031年度に向けて段階的に50%以上を目指すとしているなか、中長期的にDOE5%の実現も目指すとしており、ちなみに今期配当のDOEは現状約3.4%となっています。

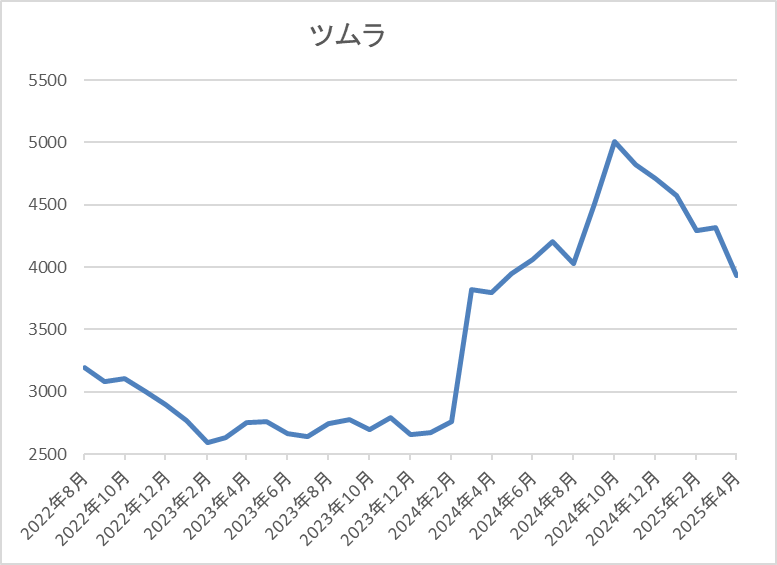

株価推移

株価は2000円台で停滞する時期も続きましたが、去年3月に薬価改定が報じられると急騰して9月には5138円まで上昇しました。

しかし、その後は低迷していたなか、今回の決算発表後はストップ安もあって3500円前後まで売られています。

株価指標(2025年5月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ツムラ | 4540 | 3595 | 11.8 | 0.90 | 136 | 3.78 | 44.5 |

直近の株価は大きく下げているなか、配当は据え置き予測ですので配当利回りは3%後半となっています。

今期業績は大幅減益見込みですがPERは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からツムラの投資判断について、今期業績は大きく減益見込みになりましたが、依然数年前の水準は上回っており、配当も何とか据え置きで耐えてくれた印象です。また、今後の配当についてはDOEも目安にしている事や中長期的に目安を切り上げる方針から今後も業績推移とは関係なく高水準な配当が期待できそうです。

以上の点を踏まえると、今回の本決算は確かに良い内容ではありませんでしたが、ストップ安を付けるほど売られる決算には感じませんでした。

【9201】日本航空

4番目の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しています。

そして、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準です。

直近決算

日本航空は5月2日に本決算を発表しており、前期の通期最終利益は1070億円と115億円の増益となっているなか、配当も11円増配の年間86円としています。

今期予測は通期最終利益を1150億円と80億円の増益予測にしているなか、配当も6円増配の年間92円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期 | 1070 |

| 2026年3月期(会社予想) | 1150 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、2024年以降も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業がけん引した事に加え、好調な国際旅客需要も確保できたとして増益が続いているなか、今期も好調な状況が続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 日本航空 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年 | 86 |

| 2026年(会社予想) | 92 |

2016年からの配当推移を見ていきますが、増減が激しくなっています。数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。

ただ、業績が回復した2023年以降は増配傾向となっており、前期は11円の増配、今期も期初から6円の増配見込みとなっていますが、まだコロナ前の水準へは戻れていない状況です。

日本航空の配当方針は適正な株主還元を継続する方針で、具体的な目安を配当性向35%程度以上としています。

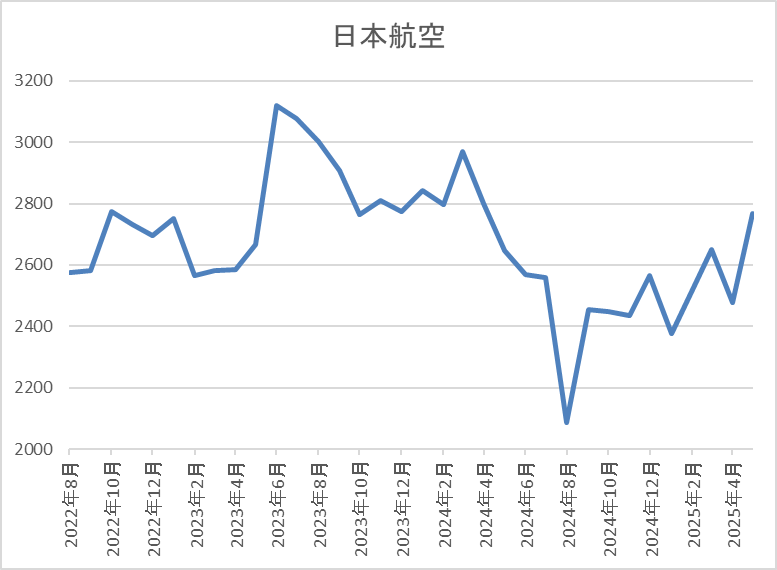

株価推移

株価は2023年に3000円を超える水準まで上昇しましたが、その後は低迷しています。

そして、今回の暴落では2205円まで売られましたが、直近は2800円前後まで反発しています。

株価指標(2025年5月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2791.5 | 10.6 | 1.25 | 92 | 3.30 | 32.9 |

最近の株価は先月の安値から反発していますが、増配も続いていますので配当利回りは3%前半となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断について、最近の業績は好調なインバウンド需要や価格改定によって順調に増益が続いており、配当も増配傾向です。その様な状況もあり、決算発表後の株価も先月の暴落時からは順調に反発していますが、それでも依然数年前の半値ほどの水準です。

以上の点を踏まえると、もちろん業績や配当も完全にコロナ前の水準へ戻れたわけではありませんが、トランプ関税の影響も少ないですので、戻りが鈍く感じてしまいます。

【8897】ミラースHD

最後の銘柄はミラースHDで首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは5月12日に本決算を発表しており、前期の通期最終利益は82億円とほぼ前年並みの水準になっているなか、配当は6円増配の年間30円としています。

今期予測は通期最終利益を80億円と2億円の減益見込みにしているなか、配当は9円減配の年間21円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年は不動産事業が好調な進捗により計画を上回った事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となりました。

そして、前期も好調な流れは続く見込みとして更に大幅増益の予測にしていましたが、工事補償損失の計上や事務所移転費用の増加があった事などで最終着地は2024年と同水準になっており、今期もコア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進するとしていますが、現状は微減益の見込みで発表しています。

配当推移

| 銘柄名 | ミラースHD |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年(会社予想) | 21 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されていましたが、2024年は普通配当で2円の増配となっており、前期は一気に6円の増配となりましたが、今期は期初から9円の減配見込みで発表されました。

ミラースHDの配当方針は、業績に応じた適正な配当を安定的かつ継続的に実施するとしており、具体的な目安を配当性向35%~40%としているなか、2028年3月期までの中期経営計画中は下限を年間21円としています。

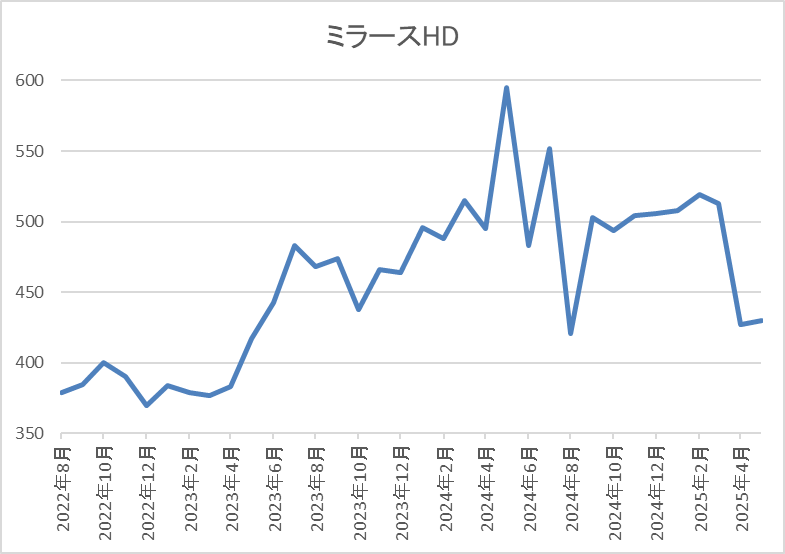

株価推移

2023年春以降の株価はじわじわと値を上げ、去年5月には595円まで上昇しました。

その後は500円付近で停滞が続いていましたが、今回の決算を受けて直近は400円前後まで売られています。

株価指標(2025年5月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 410 | 7.0 | 0.67 | 21 | 5.12 | 35.6 |

直近の株価は大きく売られていますので、今期は大幅減配見込みになりましたが配当利回りは5%前後と高水準です。

今期業績は微減益見込みですがPER、PBRは市場平均より割安で、配当性向は35%付近と目安の下限付近になっています。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は順調に推移しており、前期の最終着地も従来予想からは大きく下振れてしまいましたが、過去最高益ですので、そこまで悪い訳ではありません。

それだけに、今期配当が9円の大幅減配見込みとなった事は残念で、何故なら今期最終利益の予測も前期と同水準ですし、配当性向も現状は下限の水準ですので、減配するにしても目安の上限付近で発表していれば、少しは印象も違っていたと思います。

その辺りの影響もあってか決算発表後の株価は大きく売られており、個人的にも200株保有していますので検証銘柄として取り上げたくない気持ちもありました。ただ、配当は2028年3月期までは現状の水準を下限に設定していますし、直近の株価下落によって配当利回りも5%付近まで上昇していますので、まだ保有していなければ狙いたいところでした。

まとめ

今回は本決算発表後の株価が割安に見える5つの高配当株を検証しました。武田薬品や日本航空は決算内容が好調でしたが、その後の株価推移は物足りない動きで、ツムラやミラースHDの決算は厳しい内容でしたが、ここまで売られる内容には感じませんでした。

そして、トヨタ自動車も業績は大幅減益見込みだったなか、トランプ関税の影響も見通しにくい状況ですが、期初から増配を発表した株主還元への強い意志を見ていると、株価はもう少し上昇しても良さそうに感じました。

という事で、冒頭でもお伝えした様に決算発表後の株価は必要以上に過剰に反応する事もありますが、冷静に見極めると絶好の購入チャンスとなる可能性がありますので、今回検証した5銘柄以外にも割安に見える銘柄を探したいと考えています。

現在の株価が割安に見える5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント