最近の日経平均は3万円台後半の水準で良く言えば安定した動き、悪く言えば停滞感の強い動きとなっており、実際、去年8月の大暴落から急速に反発した9月以降はレンジ相場が続いていますので、そろそろ上下どちらかに振れそうな雰囲気もあります。

そんななか、個別銘柄は昨日まで決算シーズンとなっていましたが、内容は概ね好調な銘柄が多く、また、好決算を発表した後の株価も素直に上昇していたケースが多かった様に感じます。

ただ、銘柄によっては株価が停滞していたり、下落が続いていたりする場合もありますので、今回は指標面だけではなく、業績や配当推移なども踏まえたうえで、さすがに現在の株価が割安に見える6銘柄を検証していきます。

【8015】豊田通商

最初の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角とされています。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は1月31日に第3四半期決算を発表しており、最終利益は2778億円と前年同期比70億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は円安影響や一過性損益のためとしていますが、各種市況悪化や自動車生産が緩やかな状況によって利益伸長は鈍化しているとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期(会社予想) | 3500 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降は業績が大きく伸びています。2022年以降業績好調の要因は、コロナからの経済活動再開もあり海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響としており、前期は過去最高益を記録しています。

そして、今期も好調な流れは続くとして更に増益予測としているなか、第3四半期時点の通期進捗率も79%付近と順調に推移しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2015年 | 18.67 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで14年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較して5倍以上の水準です。

豊田通商の配当方針は2026年3月期までは累進配当を実施し、配当性向30%以上を達成する事に加え、キャッシュフローの動向を踏まえ、追加的に機動的な総還元策を検討する方針です。

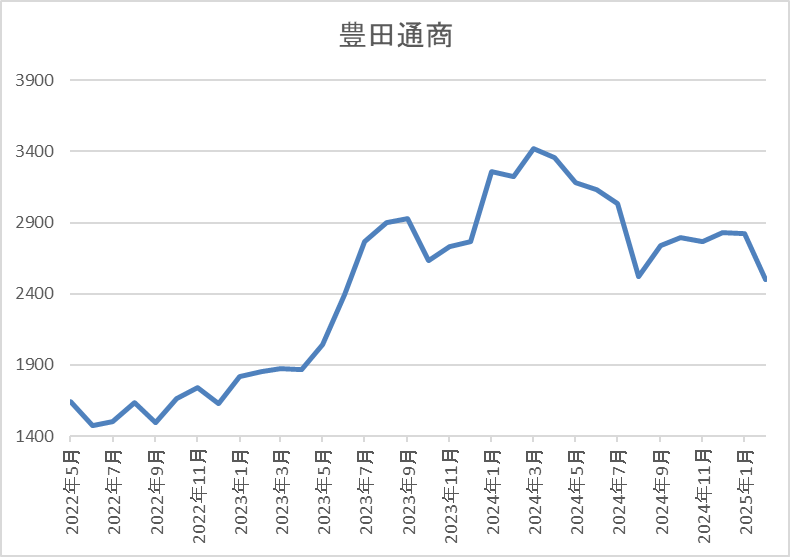

株価推移

株価はコロナショックで681円まで下げましたが、その後は約1年をかけて1800円付近まで上昇しました。

そこからは1800円付近で停滞する時期が長かったですが、2023年以降は急騰して去年3月には3544円まで上昇しましたが、直近は2500円前後まで下落しています。

株価指標(2025年2月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 2527.5 | 7.6 | 1.01 | 100 | 3.96 | 30.2 |

最近の株価は去年の高値から下落しているなか、配当は増配が続いている事で配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当推移は順調に推移していますが、最近の株価は商品市況価格の下落や世界的な自動車業界の不振を受けて低迷が続いています。この辺りは同じ様に株価下落が続く商社株や自動車株の影響も受けている感じですが、売上比率が大きいトヨタ自動車の業績は好調を維持しています。

以上の点を踏まえると、確かに今後の自動車業界にはトランプ関税やEV車への対応に加え、為替動向など懸念点も多いですが、来期までは累進配当が宣言されており、また現在の余裕ある配当性向から、その先の継続的な増配も期待できますので、約1年で1000円近く下げている現在の株価は割安に見えてきます。

【9201】日本航空

2番目の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しています。

そして、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準です。

直近決算

日本航空は2月4日に第3四半期決算を発表しており、最終利益は91億円と前年同期比6億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、日本発のビジネス需要が順調に回復している事や好調なインバウンド需要の影響としています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期(会社予想) | 1000 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、前期も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業がけん引した事で大きく増益となっており、今期も単価のさらなる上昇による国内旅客収入の増加や日本発需要の回復による国際旅客収入の増加を中心に好調な流れは継続見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も91%付近と高水準を維持しています。

配当推移

| 銘柄名 | 日本航空 |

| 2015年 | 104 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移を見ていきますが、増減が激しくなっています。数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。

業績が回復した2023年以降は増配傾向となっていますが、まだコロナ前の水準へは戻れていない状況です。

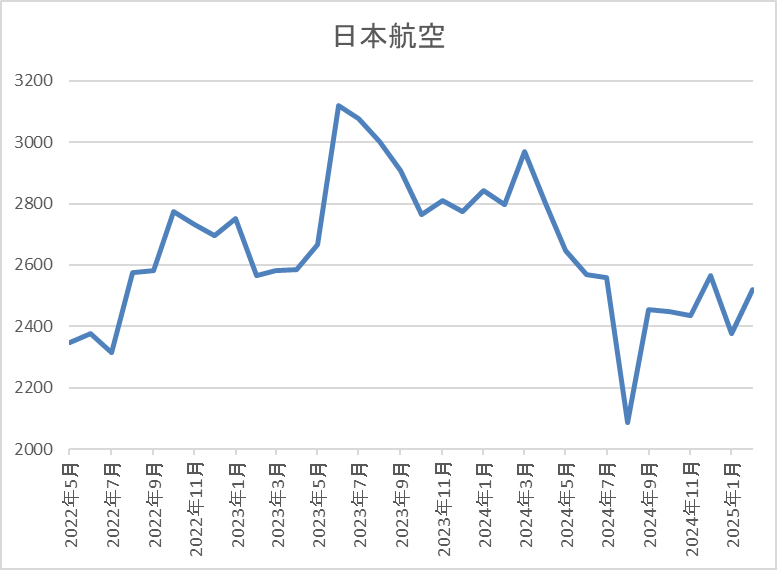

株価推移

株価は2015年には5000円に迫る水準まで上昇していましたが、コロナショックで1556円まで売られました。

その後は上下を繰り返しながらも2023年には3000円を超える水準まで上昇しましたが、直近は2600円前後で推移しています。

株価指標(2025年2月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2613 | 11.4 | 1.20 | 80 | 3.06 | 34.9 |

最近の株価は低迷が続くなか、配当は増配が続いていますので配当利回りは3%前後となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断について、業績は赤字に転落し、配当も無配になる時期がありましたが、理由がコロナショックという異次元の事態で、また1番影響を受ける事業形態ですので、仕方がない部分はあったかと思います。

そんななか、最近の業績は好調なインバウンド需要などを受けて順調に回復していますが、株価は依然数年前の半値ほどの水準で、直近も停滞が続いています。

以上の点を踏まえると、もちろん業績や配当も完全にコロナ前の水準へ戻れたわけではありませんが、今後の業績に期待できる部分もありますので、さすがに現在の株価はお買い得に見えてきます。

【4272】日本化薬

3番目の銘柄は日本化薬で火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率もアジアを中心に4割近くを占めています。

直近決算

日本化薬は2月3日に第3四半期決算を発表しており、最終利益は133億円と前年同期比105億円の増益となっているなか、通期最終利益の見込みを26億円上方修正し、配当も15円増額の年間60円に修正しています。

業績上方修正の要因は、全ての事業領域が堅調に推移している事や為替差益などにより、売上高、営業利益が前回予想数値を上回る予定のためとしています。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期(会社予想) | 179 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2023年は固定資産の減損損失計上などの影響で減益となり、前期も原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

そんななか、今期は半導体市場が回復基調にある事や自動車業界の生産再開を見込むとして期初から増益予測にしていたなか、各四半期決算で上方修正を繰り返した事で大幅な増益見込みになっているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本化薬 |

| 2015年 | 25 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、数年前までは30円で据え置きが続いていましたが、2022年以降は増配傾向で、減配は40年以上ありません。そんななか、前期は大きく減益となった業績の影響で据え置きとなり、今期も期初時点では据え置きの予測でしたが、第3四半期決算で増額された事で一気に15円の大幅増配見込みになっています。

日本化薬の配当方針は安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向は連結当期純利益の40%以上を中期的な目標としています。

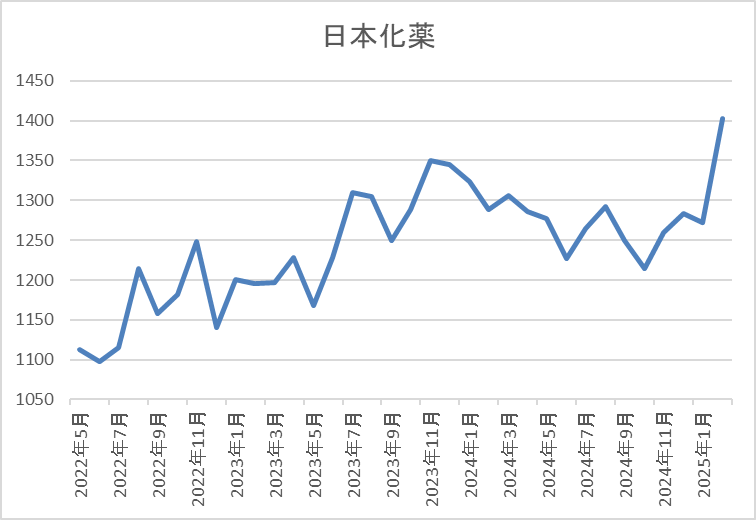

株価推移

株価はコロナショックで785円まで下げた後は、じわじわと上昇する動きが続きました。

そんななか、最近は1200円付近で停滞していましたが、今回の決算を受けて直近は1400円前後まで上昇しています。

株価指標(2025年2月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1398 | 12.6 | 0.83 | 60 | 4.29 | 54.0 |

直近の株価は上昇しましたが、今期配当も大幅増配見込みとなりましたので配当利回りは4%台と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は54%付近と目標の水準を14%程度上回っています。

投資判断

今までの内容から日本化薬の投資判断ついて、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない配当推移には安心感もあります。実際、前期の配当性向は一時的要因による減益の影響で100%を大きく超えていましたので、今後も余程の事がない限り減配の可能性は低そうに感じます。

以上の点を踏まえると、直近の株価は上昇していますが、依然割安な指標面や今後の更なる成長が期待できる事業内容まで含めると、今の水準には割安な雰囲気を感じます。

【8897】ミラースHD

4番目の銘柄はミラースHDで首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは2月10日に第3四半期決算を発表しており、最終利益は約8000万円と前年同期14億円の赤字から黒字転換していますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、新築戸建分譲は売上戸数が減少していますが、リニューアル販売が好調に推移した事やアセットマネジメント事業も増益になったためとの事です。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期(会社予想) | 107 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、前期は不動産事業が好調な進捗により計画を上回った事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となりました。

そして、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、ミラースHDの売上は新築分譲マンションの竣工個数が下期へ偏重している事で従来から売上が第4四半期に偏る傾向がありますので、第3四半期時点の最終利益は微々たる水準ですが、順調に進捗しているとの事です。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されていましたが、前期は普通配当で2円の増配となっており、今期は業績好調により一気に6円の増配見込みになっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

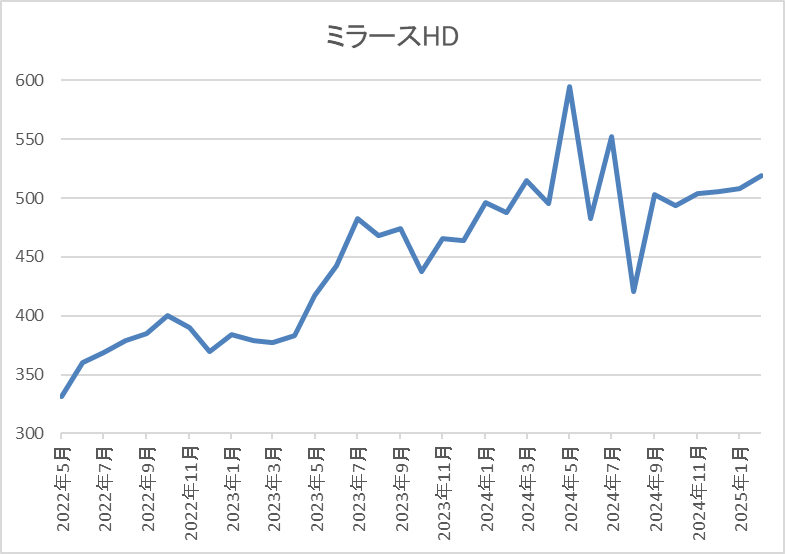

株価推移

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、2023年春以降はじわじわと値を上げ、去年5月には595円まで上昇しましたが、直近は500円前後で推移しています。

株価指標(2025年2月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 511 | 6.5 | 0.93 | 30 | 5.87 | 38.1 |

最近の株価は停滞しているなか、今期は大幅増配見込みですので配当利回りは5%後半と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は堅調に推移しており、今期も第3四半期時点の進捗率だけを見ると不安になりますが、例年第4四半期で稼ぐ傾向があり、新築分譲マンションの契約進捗率も好調に推移しているとの事です。そんななか、最近の配当は大幅増配が続いている事で配当利回りも5%台と高水準になっています。

以上の点を踏まえると、国内金利の利上げや住宅価格上昇による今後の業績への懸念はありますが、1年以上今の水準が続く現在の株価は停滞しすぎに見えていきます。

【8425】みずほリース

5番目の銘柄はみずほリースで情報関連、産業・工作機械などの国内機器、不動産、ファイナンス・投資、海外・航空機・船舶など幅広いリースビジネスを国内外で展開しています。

そんななか、最近では環境エネルギーや医療ヘルスケア事業にも注力しています。

直近決算

みずほリースは2月5日に第3四半期決算を発表しており、最終利益は358億円と前年同期比83億円の増益となっているなか、通期最終利益の見込みを20億円上方修正し、配当も3円増額の年間43円へ修正しています。

前期比増益の要因は、資本増強を背景に積極的に営業資産を積み上げた事やジェコス社との資本業務提携に伴う負ののれん約47億円を計上した影響としています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期(会社予想) | 400 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いていましたが、2022年は大きく減益となっています。2022年に業績が大きく低迷した要因は、航空業界の低迷による業績悪化やロシアウクライナ情勢に伴う減損計上に加え、前年にあった投資有価証券売却益の反動としています。

しかし、2023年以降はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に過去最高益が続いており、今期も更に増益の見込みにしているなか、一時的な要因もありますが、第3四半期決算の上方修正後でも通期進捗率は89%付近と高水準を維持しています。

配当推移

| 銘柄名 | みずほリース |

| 2015年 | 11.2 |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年(会社予想) | 43 |

2015年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで19期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍弱の水準です。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、2025年度までに配当性向30%を目指すとしています。

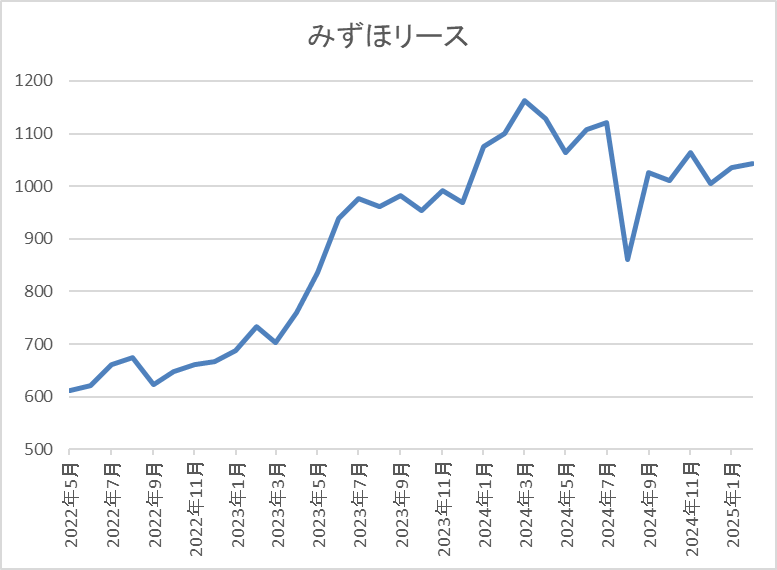

株価推移

株価はコロナショックで333円まで値を下げた後、2021年9月には769円まで上昇しました。

その後は600円台で停滞する期間が長く、2023年の後半には1000円付近まで上昇しましたが、そこからは再び停滞が続き、直近も1000円前後で推移しています。

株価指標(2025年2月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1050 | 7.3 | 0.79 | 43 | 4.10 | 30.1 |

最近の株価は1000円付近で停滞しているなか、増配が継続している事で配当利回りは4%前半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いており、配当も20年近い連続増配を継続中です。業績好調の要因は、国内リースにおいては採算重視の取組、不動産、ファイナンス事業は営業資産の積み上げが影響していますので、今後に期待できる部分も大きいです。

以上の点を踏まえると、今回の上方修正を受けても少ししか上がらなかった株価は、さすがに放置されすぎに思えてきます。

【8098】稲畑産業

最後の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は2月6日に第3四半期決算を発表しており、最終利益は174億円と前年同期比8億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内および東南アジアにおけるビジネスが好調に推移している事や円安の追い風もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期(会社予想) | 200 |

2019年からの通期最終利益を見ていきますが、2022年は以前までの2倍近い水準へ大きく伸びています。2022年に業績が大きく伸びている要因は、コロナからの経済回復の動きや樹脂価格上昇に加え、円安により売上が伸びた事や保有株式の売却益によるものとしています。

そんななか、前期は投資有価証券の売却益が減少したものの新規連結に伴う負ののれん発生益の計上などで増益となっており、今期は前期の反動で期初時点では減益見込みにしていましたが、第2四半期決算で上方修正を行い据え置きの予測になっていたなか、第3四半期時点の通期進捗率も87%付近と順調に推移しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2015年 | 33 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年(会社予想) | 125 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位で増配が続いています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

株価推移

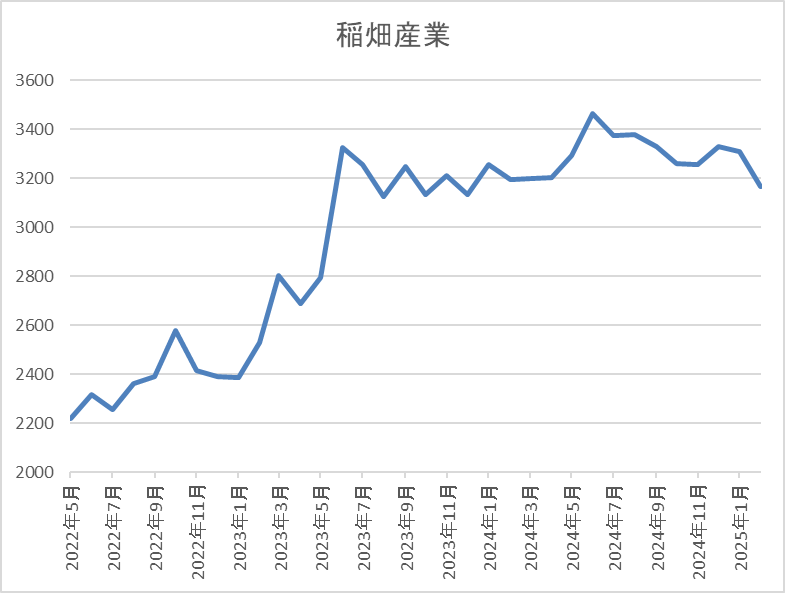

株価はコロナショックで963円まで下落した後は、上下を繰り返しながらも順調に上昇傾向でした。

しかし、2023年の夏頃からは3000円台前半で停滞が続き、直近も3200円前後で推移しています。

株価指標(2025年2月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3195 | 8.7 | 0.87 | 125 | 3.91 | 33.9 |

最近の株価は停滞が続いていますが、増配は継続していますので配当利回りは4%前後と高水準です。

今期業績は据え置きの見込みですがPER、PBRは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、今期業績は前期一時的要因の反動で減益見込みとなっていましたが、本業の好調で据え置きへ上方修正されていますので、来期以降に期待できる部分も大きいです。

そんななか、最近の配当推移も5円刻みと順調に増配が継続しており、2027年まで続く累進配当政策のもと来期以降の更なる増配も期待できる状況ですので、ここ2年弱停滞が続く現在の株価水準はさすがに割安すぎに思えます。

まとめ

今回は現在の株価水準がさすがに割安に見える6つの高配当株を検証しました。最近の株価推移については、下落傾向の豊田通商や停滞が続く日本航空、ミラースHD、みずほリース、稲畑産業に加え、直近株価は上昇している日本化薬など様々ですが、いずれも指標面だけでなく、今後の業績や増配への期待まで考慮すると現在の株価は割安に見える部分がありました。

高配当株投資に限らず株式投資は、割安な株価の時に購入する事が大切ですので、個人的にも今回検証した銘柄は今後の有力な購入候補銘柄としてチェックしておきたいと考えています。

今の株価が割安に見える6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント