最近の株式市場は堅調な展開が続いており、その要因としては外国人投資家による旺盛な買い需要や自社株買いの規模が拡大している事なども挙げられるかと思いますが、根本的な要因として間違いなくあるのは「好調な企業業績」です。実際、最近の日本企業は過去最高益を毎年更新している銘柄や最終利益がわずか数年で2倍以上の水準へ拡大している銘柄など、好調な業績が続いている企業が多くなっています。

そんななか、今期はトランプ関税の影響で不確定要素が多くなっていますので、保守的な予測を発表している企業も多いですが、直近の決算や様々な状況を踏まえると、今後高い確率で業績の上方修正を発表しそうな銘柄もたくさんあります。

そこで今回は、第2四半期決算以降に業績の上方修正を発表しそうな5つの高配当株を検証していきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業で売上は国内医薬品企業の中でトップとなっており、M&Aを絡め企業規模の拡大を図っている事もあり、現在約80の国と地域で医薬品を販売しています。

実際、直近の海外売上比率は5割を超えているアメリカを中心にヨーロッパやカナダなど9割近くを占めている状況です。

直近決算

武田薬品工業は7月30日に第1四半期決算を発表しており、最終利益は1242億円と前年同期比290億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主力品の特許切れや円高の影響で売上は減収でしたが、前年同期に計上した構造改革費用が減った影響などとしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期(会社予想) | 2280 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが、2023年は成長製品や新製品の販売が好調に推移している事で大幅増益となっています。

しかし、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、前期は事業構造再編費用の計上もあって減益が続きましたが、今期は潰瘍性大腸炎治療薬エンビディオなどの主力製品や新製品の売上が堅調に推移する見込みな事や調達コスト削減などの効果も出るとして約2倍の増益予測にしているなか、第1四半期時点の通期進捗率は54%付近と、かなりのロケットスタートを決めています。

配当推移

| 年 | 武田薬品 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から15年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024年は配当方針を変更した事で、久しぶりに8円の増配になっており、前期も更に8円の増配になりましたが、今期は現状4円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

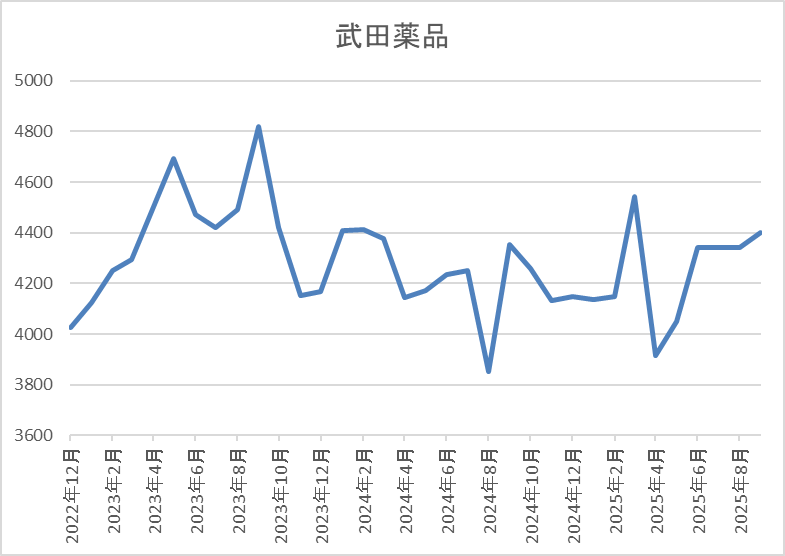

株価推移

株価は2023年頃から上昇傾向で9月には4873円まで上昇しましたが、その後は4000円付近で停滞しました。

ただ、4月の暴落で3916円まで下落した後は、じわじわ上昇して直近は4400円前後で推移しています。

株価指標(2025年8月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4421 | 30.6 | 1.02 | 200 | 4.52 | 138.5 |

直近の株価はじわじわ上昇していますが、配当も増配が続いていますので配当利回りは4%半ばと高水準です。

今期は増益見込みですがPERは市場平均よりもかなり割高で、配当性向は138%付近と今期も100%を超えている状況です。

投資判断

今までの内容から武田薬品工業の投資判断について、最近の業績は後発品や研究開発費増加の影響で減益が続いていましたが、今期は成長製品や新製品の売上拡大で大きく増益の予測にしており、第1四半期時点の進捗率も50%を超えるロケットスタートになっています。もちろん、増益要因には前年に計上した再編費用の反動影響なども含まれており、従来から業績の変動が激しい事も懸念点ですが、本業は順調に成長しています。

以上の点を踏まえると、関税や薬価の引き下げ要請も含め、依然先行きが不透明な事は確かですが、早ければ第2四半期決算での上方修正も期待できそうです。

【1870】矢作建設工業

2番目の銘柄は矢作建設工業で名古屋が本社の建設会社です。東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

また、最近は独自の耐震工事で受注拡大に注力しているところです。

直近決算

矢作建設工業は8月6日に第1四半期決算を発表しており、最終利益は25億円と前年同期比20億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、大型物流施設工事を中心に施工が進捗した事や、工事採算の改善も寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期(会社予想) | 66 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となり、過去最高益を記録していますが、前期はその反動で減益となりました。

しかし、前期も建設事業は大型物流施設工事を中心に施工が進捗した事で堅調に推移しており、今期も好調な状況が続く見込みとして期初から過去最高益を更新する予測で発表しているなか、第1四半期時点の通期進捗率も38%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | 矢作建設 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、前期も創立70周年の記念配当が20円実施された事で大幅増配となっていたなか、今期は普通配当のみで期初から更に10円の増配予測となっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、今期から累進配当も宣言しています。

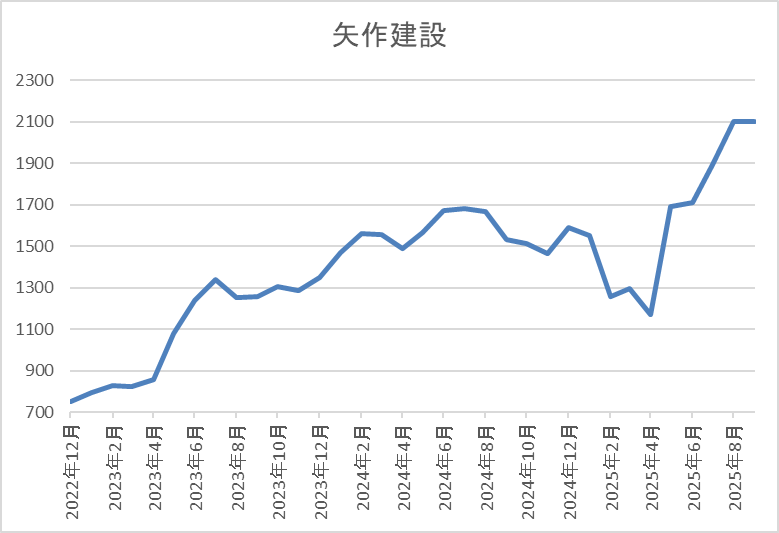

株価推移

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けています。

その後、4月の暴落で1170円まで下落する場面はありましたが、直近は2200円前後まで上昇しています。

株価指標(2025年8月29日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 2198 | 14.3 | 1.36 | 90 | 4.09 | 58.7 |

最近の株価は上場来の高値付近まで上昇していますが、配当も大幅増配が続いていますので配当利回りは4%前半と高水準です。

今期は過去最高益の見込みですがPERは市場平均並みで、配当性向は59%付近となっています。

投資判断

今までの内容から矢作建設工業の投資判断ですが、最近の業績は過去最高益が続いているなか、今期も第1四半期は前期比4.4倍の増益で進捗率も38%付近と文句の無いスタートを切っています。そんななか、配当も10年以上減配が無いほど安定しているなか、累進配当まで宣言していますので、今後も高水準な配当が期待できそうです。

以上の点を踏まえると、もちろん、第1四半期には大型物流施設の施工が進捗した影響もありましたが、今後は業績の上方修正からの配当増額も期待したくなります。

【8439】東京センチュリー

3番目の銘柄は東京センチュリーでオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは8月8日に第1四半期決算を発表しており、最終利益は220億円と前年同期比10億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、スペシャルティ事業分野で前年に計上した一過性収益の反動減があったためとの事ですが、通期計画達成に向け、全事業分野が想定通りの進捗としています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期(会社予想) | 930 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上した事で大きく減益となりました。しかし、2024年以降はロシア関連損失の剥落や全事業分野で増益になったとして、過去最高益の水準へV字回復しています。

そんななか、今期はトランプ関税の影響などによるマイナス影響を320億円織り込んでいますが、ロシアの航空会社向けにリースしていた機体等を対象に保険和解金約400億円が計上されるとして、期初から更に過去最高益を更新する予測にしていました。そして、第1四半期決算では保険和解金が、更に追加で約200億円発生すると発表していますが、リスク要因を見極め中として通期予想の修正は行っていません。

配当推移

| 銘柄名 | 東京センチュリー |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年(会社予想) | 68 |

2016年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、前期も10円の大幅増配、そして今期も期初から6円の増配見込みで発表しています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

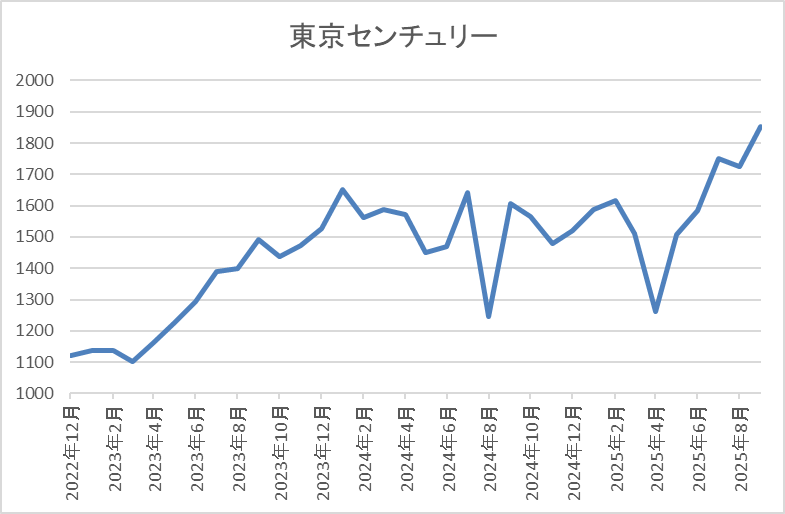

株価推移

株価は2023年の春頃からは上昇傾向となり、去年9月には1784円の高値を付けました。

しかし、その後は低迷が続き、4月の暴落で1261円まで値を下げましたが、直近は再度1850円前後まで上昇しています

株価指標(2025年8月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1853 | 9.7 | 0.92 | 68 | 3.67 | 35.7 |

最近の株価は、ここ数年の高値圏まで上昇していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から東京センチュリーの投資判断について、最近の業績は過去最高益が続いているなか、配当も大幅増配を継続中です。そんななか、今期は2023年の大きな減益要因となっていたロシア関連の損失が保険和解金として約400億円戻ってくる事で、期初から更に増益の予測にしていましたが、同時に関税影響やバイオマス事業の減損などに備えたリスク要因も見込んでいるため、増益幅は現状約78億円とそこまで大きくありませんでした。

ただ、第1四半期決算では追加で保険和解金が約200億円発生する事を発表しており、リスク要因についても関税影響は現状限定的との事です。また、「現状の配当性向も同業他社と比較して低い事を踏まえ、適正な配当水準を強く意識して設定していく考え」と表明しています。

以上の点を踏まえると、一過性の要因ではありますが、どう考えても現状の予測は保守的過ぎますので、今期業績は更に大きく増益となる可能性が高く、配当性向まで引き上げられれば、配当まで含めて大きな上方修正が発表される可能性は高そうです。

【5713】住友金属鉱山

4番目の銘柄は住友金属鉱山で、金、銅、ニッケルなどの非鉄金属を手掛けています。鉱山の開発、運営を行う「資源事業」、採掘した鉱物資源から高品質な金属素材を生み出す「製錬事業」、その素材に時代が求める新たな価値を付加する「材料事業」の3つがメイン事業となっています。

そんななか、アメリカを中心に直近の海外売上比率も5割近くを占めるほど国際的な企業です。

直近決算

住友金属鉱山は8月7日に第1四半期決算を発表しており、最終利益は274億円と前年同期比54億円の増益となっているなか、通期最終利益の見込みを30億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、既存の銅鉱山と金鉱山に加え、ケブラダ・ブランカ銅鉱山とコテ金鉱山の立ち上がりにより、銅価格と金価格上昇の恩恵をより享受できたためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友金属鉱山 |

| 2020年3月期 | 606 |

| 2021年3月期 | 946 |

| 2022年3月期 | 2810 |

| 2023年3月期 | 1605 |

| 2024年3月期 | 586 |

| 2025年3月期 | 164 |

| 2026年3月期 | 610 |

2020年からの通期最終利益について、過去最高益を記録した2022年にかけてはコロナからの経済回復で金属価格が上昇した影響もあり増益が続きましたが、その後は商品市況の反落で大幅減益となりました。

そんななか、前期もコスト上昇やフィリピンのニッケル製錬子会社における減損損失を計上した影響などで減益となりましたが、今期は足元の水準や将来の需給バランスを考慮した非鉄金属の海外相場、為替状況を想定し、期初から大きく増益の予測にしていたなか、第1四半期決算から上方修正を発表するほど好調なスタートを切っています。

配当推移

| 銘柄名 | 住友金属鉱山 |

| 2016年 | 62 |

| 2017年 | 22 |

| 2018年 | 83 |

| 2019年 | 73 |

| 2020年 | 78 |

| 2021年 | 121 |

| 2022年 | 301 |

| 2023年 | 205 |

| 2024年 | 98 |

| 2025年 | 104 |

| 2026年(会社予想) | 131 |

2016年からの配当推移について、増減の激しい展開が続いており、コロナ前は100円以下の水準で上下していましたが、一気に業績が伸びた2021年以降は配当も大幅増配が続きました。そんななか、2023年以降は業績の低迷と連動して減配が続きましたが、2024年から配当の下限にDOEを設定した事で、前期は業績が減益のなかでも6円の増配になっており、今期は更にDOEの目安が引き上げられた事で期初から27円の大幅増配見込みで発表されています。

住友金属鉱山の配当方針は具体的な目安を原則連結配当性向 35%以上とし、下限指標は DOE2.5%と従来の1.5%から引き上げられています。

株価推移

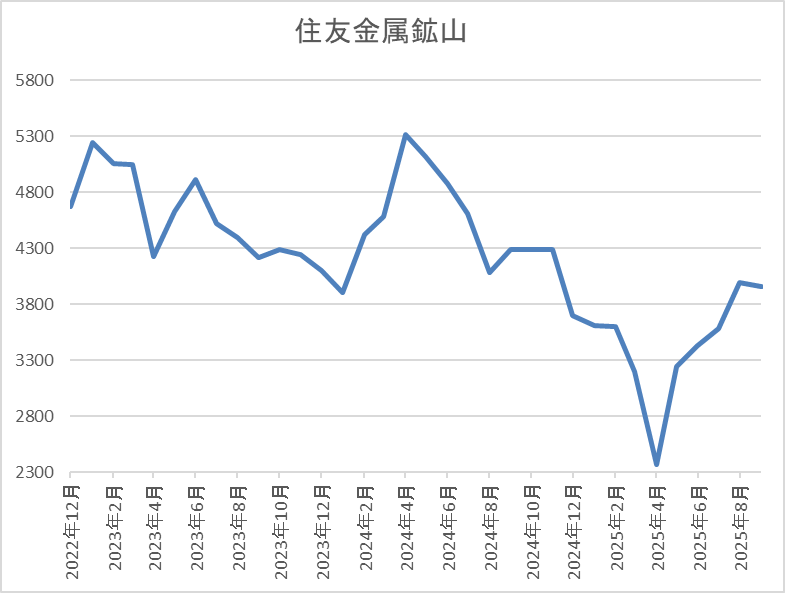

コロナショック以降の株価は急速に反発して、2022年には6625円まで上昇しています。

しかし、その後は低迷が続き、4月の暴落では2374円まで売られましたが、直近は4000円前後まで上昇しています。

株価指標(2025年8月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友金属鉱山 | 5713 | 4035 | 17.9 | 0.61 | 131 | 3.25 | 58.2 |

最近の株価は上昇傾向ですが、今期配当は大きく増配の見込みになっていますので配当利回りは3%前半となっています。

今期は大きく増益見込みですがPERは市場平均より割高で、配当性向は58%付近と、そこそこ高水準です。

投資判断

今までの内容から住友金属鉱山の投資判断について、業績は商品市況や為替の影響で増減が激しく、過去の配当推移も乱交下を繰り返していましたが、現在の配当方針ではDOEを下限にしており、目安も今期より1.5%から2.5%へ引き上げられた事で、今後は高水準で安定した配当が期待できそうです。

以上の点に加え、最近は先行き不透明な世界情勢から金や銅価格も強い動きとなっており、今回の決算で業績の上方修正も発表されましたが、進捗率は45%付近と高水準ですので、第2四半期以降の更なる上方修正も現実的です。

【8133】伊藤忠エネクス

最後の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

直近決算

伊藤忠エネクスは7月31日に第1四半期決算を発表しており、最終利益は36億円とほぼ前年同期並みの水準になっており、通期最終利益、年間配当予測にも変更はありません。

業績が前年同期並みだった要因は、電力・ユーティリティ事業の電力販売事業は好調に推移しましたが、ホームライフ事業の在庫影響による減益やカーライフ事業の前年同期における中古車販売好調の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期 | 171 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで10期連続の過去最高益を記録しています。業績好調の要因について、2023年は外航船向けの重油販売が堅調に推移したためとしており、2024年も好調な自動車ディーラー事業や資産入れ替えに伴う売却益により増益となっています。

そして、前期もホームライフ事業や電力・ユーティリティ事業などの採算改善及び産業ビジネス事業が好調に推移した事で過去最高益を更新していますが、今期は前期の一過性要因の反動を考慮して6%程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率も22%付近に留まっています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 62 |

2016年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そんななか、2024年は4円、前期も本決算で4円増額された事で合計8円の大幅増配となり、今期は現状据え置きの見込みになっています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2026年度までの中期経営計画中は累進配当を実施としています。

株価推移

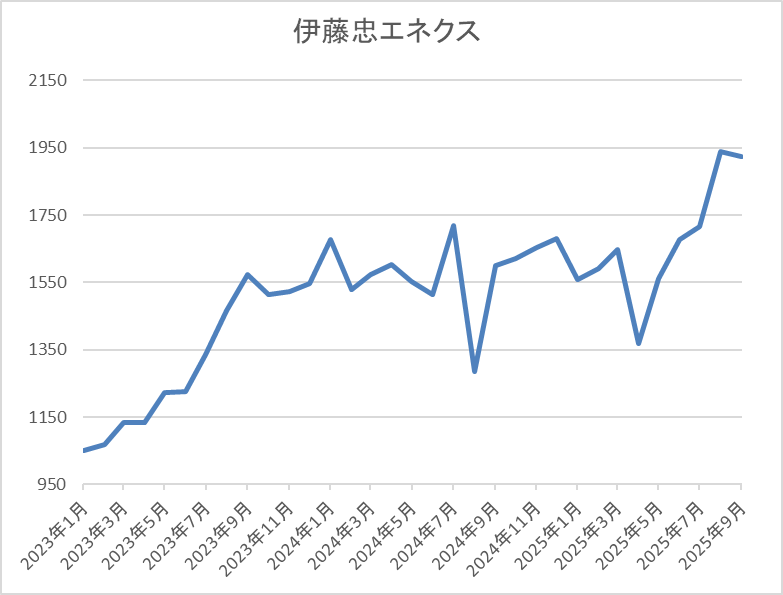

2023年春以降の株価は上昇が続き、去年7月には1887円まで値を上げました。

その後は乱高下する場面もあり、4月の暴落では1368円まで売られましたが、直近は再度1900円前後まで上昇しています。

株価指標(2025年8月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1936 | 13.6 | 1.27 | 62 | 3.20 | 43.7 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、最近の業績は過去最高益が続いているなか、今期は減益見込みで発表されていますが、期初時点の予測が減益となるのは恒例で、毎年その後の上方修正で最終着地は増益となっています。そんななか、今期の第1四半期は例年と比較しても進捗率が低めでしたが、カーライフ事業の減益は、ある程度想定通りとしており、今後の巻き返しにも期待できます。

以上の点を踏まえると、今期もいすれかのタイミングで上方修正が発表され、過去最高益を更新すると共に増配が発表されそうな印象です。

まとめ

今回は直近の決算や様々な状況を踏まえたうえで、今後高確率で上方修正が発表されそうな5つの銘柄を検証しました。最近の日本企業は増配や自社株買いなどで株主還元力を高めている企業が多いですが、その裏付けになるものは、間違いなく好調な業績です。

という事で、今回検証した5銘柄は、第1四半期決算が好調なスタートだったり、今後特別利益の計上が控えていたりと、業績に関して期待できる部分が多かったかと思いますので、今のうちにチェックしておく事も大切です。

コメント