今年の日経平均は強い動きが続いており、その要因は日本企業の株主還元力向上や海外投資家による日本株見直しの動きに加え、東証によるPBR1倍割れ銘柄への是正要請など様々あるかと思いますが、1番根本的な理由は日本企業の業績好調だと思います。

実際、最近の日本企業はコロナからの経済回復や商品市況上昇に加え、円安などの影響を受けて業績が好調に推移している銘柄が多いです。

そんななか、先月は3月期銘柄の第1四半期決算を中心に決算発表が相次ぎましたが、今期も前期までの流れを引き継ぎ、好調に推移している銘柄が多かった印象です。

という事で今回は、直近の決算を受けて今後業績の上方修正が期待できそうな4つの高配当株を検証していきます。

【5480】日本冶金工業

最初の銘柄は日本冶金工業です。

日本冶金工業は、ステンレスをメインに耐熱鋼やニッケル精錬など原材料製錬から製造・加工までを自社で一貫生産するステンレスの特殊鋼メーカーです。

販路は国内が中心ですが、中国を中心に海外の売上比率は30%に迫る水準です。

直近決算

日本冶金工業は7月31日に第1四半期決算を発表しており、最終利益は46億円と前年同期比21億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、世界的なインフレの影響を受け耐久消費財関連の需要は弱含みましたが、適正なロールマージンの確保や徹底したコストダウンを実施した結果としています。

ちなみにロールマージンとは、加工メーカーの利益となる加工賃の事です。

通期最終利益(億円)

| 銘柄名 | 日本冶金工業 |

| 2020年3月期 | 53 |

| 2021年3月期 | 37 |

| 2022年3月期 | 84 |

| 2023年3月期 | 197 |

| 2024年3月期(会社予想) | 130 |

2020年からの通期最終利益について、2021年はコロナショックで大幅減益となっていますが、2022年はコロナからの経済回復の動きもありV字回復しています。

前期は主原料であるニッケルLME価格高騰の影響はありましたが、値上げが浸透した事や在庫評価損益が拡大した事で更に大きく増益となっています。

今期業績はエネルギー価格および資材価格の上昇や前期在庫影響の反動も考慮して大きく減益の見込みにしていますが、第1四半期時点の通期進捗率は35%付近と順調なスタートを切っています。

配当推移

| 年 | 日本冶金工業 |

| 2015年 | 0 |

| 2016年 | 15 |

| 2017年 | 25 |

| 2018年 | 40 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 45 |

| 2022年 | 120 |

| 2023年 | 200 |

| 2024年(会社予想) | 200 |

2015年からの配当推移について、たまに据え置きや減配の年もありますが概ね順調に増配している印象で、特に2022年以降の増配幅は業績好調を背景に大きくなっています。

日本冶金工業の配当方針は、事業基盤の整備に必要な投資や業績見通しなどを考慮しつつ、更なる財務体質の強化を図りながら安定的に配当を実施するとしており、具体的な目安を総還元性向で35%程度としています。

株価推移

株価はコロナショックで1260円まで売られた後は上下を繰り返しながらも上昇しています。

しかし、今年に入ると株価は4000円台で停滞しており、直近は4500円付近で推移しています。

株価指標(2023年9月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本冶金工業 | 5480 | 4575 | 5.1 | 0.82 | 200 | 4.37 | 22.3 |

直近の株価はじわじわ上昇しているなか、配当は大きく増配となっていますので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は22%付近と余裕を感じます。

投資判断

今までの内容から日本冶金工業の投資判断について、今期業績は減益見込みですが数年前と比較すると大きく伸びています。

そんななか、今期も第1四半期時点の決算を見ると今後の上方修正にも期待できそうで、指標面も割安な事に加え、現状の配当性向にも余裕があります。

業績の変動が激しい事や去年後半以降の株価が大きく上昇している点は少し気になりますが、中長期保有の高配当株として気になる銘柄です。

【5334】日本特殊陶業

2番目の銘柄は日本特殊陶業です。

日本特殊陶業は、スパークプラグやセラミック製品を製造するメーカーで、北米や欧州を中心に海外での売上比率は8割を超えるほど国際的な企業です。

自動車用プラグや排気系センサーの売上は世界トップクラスとなっており、電子部品や医療機器、燃料電池なども取り扱っています。

直近決算

日本特殊陶業は7月31日に第1四半期決算を発表しており、最終利益は240億円と前年同期比3億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、自動車補修用製品の販売が落ち着きをみせる一方で、半導体供給不足の解消やコロナ禍からのリバウンド需要による自動車生産の回復により、新車組付け用製品の販売が底堅く推移したためとしています。

通期最終利益(億円)

| 銘柄名 | 日本特殊陶業 |

| 2019年3月期 | 426 |

| 2020年3月期 | 336 |

| 2021年3月期 | 383 |

| 2022年3月期 | 602 |

| 2023年3月期 | 662 |

| 2024年3月期(会社予想) | 675 |

2019年からの通期最終利益を見ていきますが、2022年以降の業績は大きく伸びています。

2022年の業績が大きく伸びている要因は、⾞載⽤半導体不⾜の影響で新⾞組付け⽤製品の売上は低迷しましたが、スパークプラグの補修⽤製品や半導体製造装置⽤部品を中⼼に売上が伸びたためとの事です。

前期は補修用製品の販売は鈍化していますが、半導体供給不足の一部改善により自動車生産の回復が見られた事で新車組付け用製品の販売が堅調に推移している事に加え、円安の影響もあり過去最高益となっています。

そして、今期見込みは半導体不足の回復により新車組付け用製品を中心とした売上の回復を想定しているとして更に増益の見込みにしているなか、第1四半期時点の通期進捗率は35%付近と好調なスタートとなっています。

配当推移

| 年 | 日本特殊陶業 |

| 2015年 | 36 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 60 |

| 2022年 | 102 |

| 2023年 | 166 |

| 2024年(会社予想) | 133 |

2015年からの配当推移について、数年前までは60円から70円の水準で安定していましたが、2022年以降は業績好調を背景に大きく増配となっています。

特に前期は過去最高益の業績や適性資本水準に鑑みた結果として、最終的に配当性向が50%付近となった事で60円以上の増配となっていますが、今期は配当性向の目安にあわせ業績は増益ですが、配当は減配の見込みになっています。

日本特殊陶業の配当方針は、株主の皆さまに対する利益還元を経営における最重要施策の一つと位置付け、具体的には配当性向40%を目安に完全業績連動制としています。

株価推移

株価はコロナショックで1249円まで売られましたが、その後は上下を繰り返しながらも上昇しています。

今年に入ってからは2000円台で停滞する時期もありましたが、6月以降は上昇し直近は3300円付近で推移しています。

株価指標(2023年9月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本特殊陶業 | 5334 | 3404 | 10.3 | 1.17 | 133 | 3.91 | 40.1 |

最近の株価は上昇しており、今期配当も減配見込みですが配当利回りは4%前後となっています。

業績好調によりPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から日本特殊陶業の投資判断について、直近の業績はコロナからの経済回復や円安の影響で大きく伸びていますが、メイン商品であるスパークプラグはガソリン車での使用に限られるため、電気自動車などへの変革が進む自動車業界の今後は懸念点ではあります。

しかし、比較的EV化が進む中国市場でも自動車保有台数の将来見通しに大きな変更はなく、2040年頃までは補修用プラグの成長性も見込んでいるとの事です。

以上の点を踏まえると、配当は完全業績連動制としていますので今後も増配や減配を繰り返す可能性はありますが、好調なスタートを切った今期も含め、業績はしばらく好調を維持できそうな雰囲気もありますので、チェックしておきたい銘柄です。

【2163】アルトナー

3番目の銘柄はアルトナーです。

アルトナーは設計技術者の人材派遣に特化しており、設計・開発のエンジニア集団として機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。

また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

そして社名のアルトナーは、より優れたクオリティを追求する「Art」と、顧客の信頼に応える「Partner」を意味しているとの事です。

直近決算

アルトナーは1月決算ですので、6月8日に第1四半期決算を発表しており、最終利益は約3億3000万円と前年同期比約7000万円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、技術者ニーズの回復基調により稼働率が高水準で推移した事や技術者の業務実績を踏まえた顧客企業との単価交渉が進んだためとしています。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期(会社予想) | 9.2 |

2020年からの通期最終利益を見ていきますが順調に増益が続いており、前期も過去最高益を記録しています。

業績好調が続いている要因は、コロナ禍やロシアウクライナ情勢、資源価格、為替の変動などによる大きな影響はなく技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増しているためとの事です。

そして、今期も更に増益の見込みにしていますが、第1四半期時点の通期進捗率は36%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | アルトナー |

| 2015年 | 6.25 |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年(会社予想) | 64 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか前期は一気に2倍近い増配となっています。

前期配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、今期は普通配当だけで更に4円の増配見込みとなっています。

アルトナーの配当方針は、株主に対する安定的な配当を実施することを経営の最重要課題と位置付けており、配当性向50%をベースに検討するとしています。

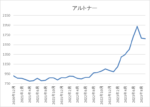

株価推移

株価はコロナショックで490円まで売られた後は900円前後での動きが中心でした。

しかし、去年後半からはじわじわと値を上げていたなか、今年3月以降は上昇ペースが加速し直近は1700円付近で推移しています。

株価指標(2023年9月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 1724 | 19.9 | 4.63 | 64 | 3.71 | 73.9 |

最近の株価は上昇していますが、前期以降の配当は大きく増配となっている事で配当利回りは3%後半と高水準です。

業績は過去最高益が続いていますがPER、PBRに割安感はなく、配当性向は74%付近と目安の50%を大きく上回っています。

投資判断

今までの内容からアルトナーの投資判断ですが、設計技術者に特化した人材派遣というのは面白い存在で、終身雇用制度が崩壊しつつある現代において、この様な雇用形態はエンジニアにとっても顧客企業にとっても将来性を感じます。

実際、最近の業績も過去最高益が続いており、今期も更なる上方修正が期待できそうなほど好調なスタートを切っています。

以上の点を踏まえると、企業規模や出来高の少なさに加え、配当性向の高さも気にはなりますが、とりあえずは9月8日に予定されている第2四半期決算での上方修正を期待したくなります。

【2914】JT

最後の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

国内で唯一のたばこメーカーですが、喫煙者人口の減少やESGの流れなどで、長い間業績や株価は低迷が続いていました。

しかし、最近の業績は海外たばこ事業の好調に円安の追い風が加わり、反転の兆しを見せています。

直近決算

JTは7月31日に第2四半期決算を発表しており、最終利益は2870億円と前年同期比230億円の増益となっています。

業績好調に伴い通期最終利益を4570億円へ170億円上方修正していますが、年間配当は188円で変更ありません。

業績好調の要因は、引き続きたばこ事業におけるプライシング効果(価格設定)や円安の影響としています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期(会社予想) | 4570 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に前期は大きく伸びています。

今期は日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、先程お伝えした様に第2四半期決算で通期見通しを上方修正した事で今期も増益の見込みになっています。

そして、上方修正後でも第2四半期時点の通期進捗率は63%付近と高水準ですので、今後の更なる上方修正にも期待できそうです。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年(会社予想) | 188 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、前期は業績が大きく回復した事で大幅増配となっており、今期は第2四半期決算で業績の上方修正はありましたが、配当は据え置きのままとなっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに上昇に転じ、直近は3000円付近で推移しています。

株価指標(2023年9月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 3202 | 12.4 | 1.47 | 188 | 5.87 | 73.0 |

最近の株価はここ数年の中では高値圏ですが、大幅増配により配当利回りは6%前後と高水準です。

業績は好調ですがPERにそれ程割安感はなく、配当性向は73%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、最近の業績は海外たばこ事業の好調に円安が加わり好調を維持しています。

JTは12月決算ですので第3四半期も既に半分以上が過ぎていますが、為替の水準は依然円安ですので海外たばこ事業も好調が続いていそうな雰囲気です。

以上の点を踏まえると、第2四半期決算で業績の上方修正はありましたが、第3四半期以降に更なる上方修正や配当増額が発表されそうな気がします。

まとめ

今回は直近の決算内容を踏まえ、今後業績の上方修正が期待できる4つの高配当株を検証しました。

JT以外の3銘柄は、まだ第1四半期決算しか発表されていない段階ですが、第1四半期の目安である通期進捗率25%を大きく上回っており、第2四半期以降の上方修正にも期待が持てる状況です。

そしてJTは、いよいよ今期も終盤に差し掛かる第3四半期決算を10月末に控えていますので、更なる業績の上方修正や高配当株投資家が待ち望んでいる配当増額を期待したいところです。

今後業績の上方修正が期待できる銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント