3月に入ってからの株式市場は、イランへの武力行使をきっかけに中東情勢が緊迫化した事で世界的な株安となっていますが、昨日1番下げたタイミングでも日経平均の下落率は直近高値から15%程度でしたので、まだ暴落と言えるレベルでは無さそうです。実際、今日はトランプ大統領の「戦争はほぼ完了している」との発言を受けて大きく反発していますが、暫くは先行き不透明な状況が続きそうですので、再度大きく売られ、本格的な暴落相場へ突入する可能性は残っています。

ただ、仮に更なる下落局面が来たとしても、最近の相場は急ピッチで上昇していましたので、もちろん戦争による暴落は本意ではありませんが、投資家としては丁度良い調整局面と捉える事もできます。実際、先月は多くの銘柄が昨年来高値や上場来高値の水準まで上昇していましたので、新規で狙える銘柄が少なくなっていましたが、直近はある程度狙いやすい水準まで下がっているケースも出てきました。そんななか、特に現状は3月の権利取りが目前に迫っているタイミングですので、今回は今の株価なら買いたいと思える5つの高配当株を検証していきます。

【8766】東京海上HD

最初の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近の海外売上比率もアメリカを中心に5割を超えている状況です。

直近決算

東京海上HDは2月13日に第3四半期決算を発表しており、最終利益は8992億円と前年同期比40億円の増益になっているなか、通期最終利益の見込みを1100億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内外の⾃然災害の減少や北⽶キャピタル損の減少、円安進⾏に加え、インカム収益の増加などを踏まえてとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 10,200 |

2019年からの通期最終利益を見ていきますが、2022年以降はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えていたなか、前期も自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却加速などを要因に最終利益は初めて1兆円の大台を超え、過去最高益を記録しています。

ただ、今期は円高進行や前年の反動を考慮して、期初から1割程度の減益見込みで発表していたなか、第2四半期決算で下方修正、第3四半期決算では一転上方修正と落ち着きがありませんが、減益率は3%程度まで改善していますので、最終着地は増益となる可能性も残っています。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 211 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、前期も本決算で10円増額された事で合計49円の大幅増配となっており、今期も業績は減益見込みですが、第2四半期決算で1円増額された事で合計39円の大幅増配予測になっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、来期からは各種指標、定義の見直しを行う方針です。

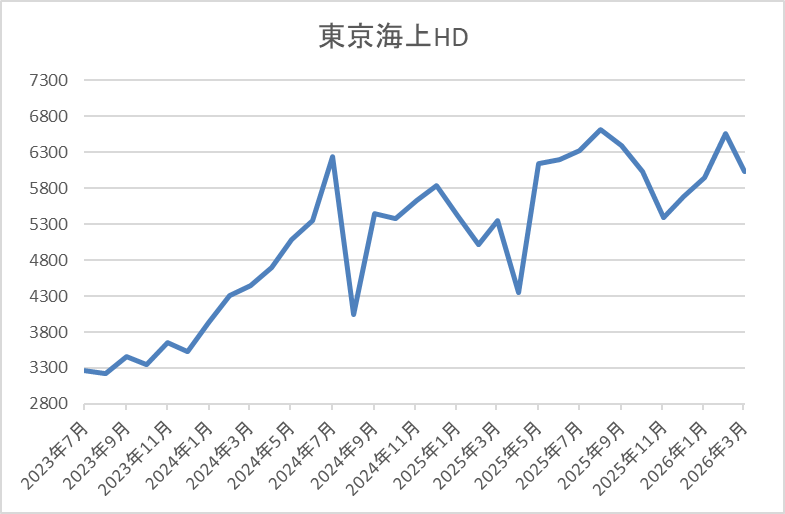

株価推移

2022年頃からの株価は右肩上がりの状況が続き、2024年7月には6679円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では4355円まで下落し、今年2月には6613円まで上昇しましたが、直近は6000円前後で推移しています。

株価指標(2026年3月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 6023 | 11.1 | 2.12 | 211 | 3.50 | 38.8 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%半ばの水準です。

今期は依然減益見込みですがPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、最近の業績は海外保険事業の好調や金利上昇に加え、政策保有株式の売却によって大きく伸びており、配当も大幅増配が続いています。そのため、数年前と比較すると株価も大きく上昇していますが、最近は停滞気味だったなか、直近は中東情勢緊迫化による全体の下落もあって売られています。

以上の点を踏まえると、今後の業績には政策保有株式売却の反動も懸念されますが、今までの配当推移や来期から見直す新たな配当方針のもと、今後の増配は期待できますので、先月の高値から下落している現在の株価は購入チャンスにも見えてきます。

【8566】リコーリース

2番目の銘柄はリコーリースでオフィス機器や医療機器、車両、産業工作機械など幅広い製品のリースを手掛けているリコー系のリース会社です。中小企業を中心に約40万社と取引し、ベンダーリースを通じて多様な業種の販売会社と連携しています。

また、今年12月に社名をリトレス株式会社に変更する事を発表しています。

直近決算

リコーリースは2月6日に第3四半期決算を発表しており、最終利益は101億円と前年同期比23億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、販管費の増加や連結子会社「Welfareすずらん」ののれんなど、減損損失計上の影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期 | 156 |

| 2026年3月期(会社予想) | 132 |

2019年からの通期最終利益について、コロナショックの影響も関係なく、資産利回り改善の継続やリース&レンタル事業の好調で順調に増益が続いていましたが、2024年は投資有価証券の評価損51億円の計上が響いて久しぶりの減益となっています。

そんななか、前期は前年特別損失の反動や営業資産の拡⼤に加え、資産利回り向上などにより過去最高益を更新しましたが、今期は期初から資⾦原価、販管費の増加影響を考慮して15%程度の減益予測で発表しているなか、第3四半期時点の通期進捗率は76%付近で推移しており、通期予想に対して順調に推移しているとしています。

配当推移

| 銘柄名 | リコーリース |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年 | 180 |

| 2026年(会社予想) | 185 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで30期連続の増配を継続中です。実際、2024年は業績が大きく落ち込むなかでも5円の増配を行っており、前期も期初から15円の増配見込みにしていたなか、その後の上方修正で最終的には合計30円の大幅増配になり、今期も更に5円の増配予測としています。

リコーリースの配当方針は配当の累進性と業界トップクラスの還元⽔準を意識して株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

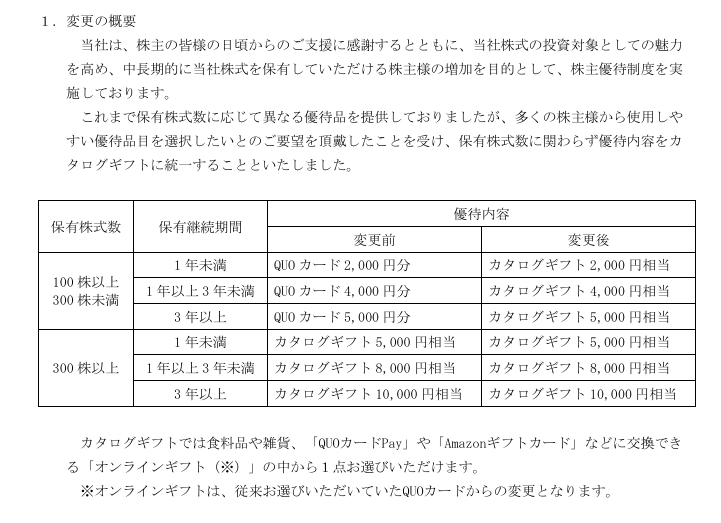

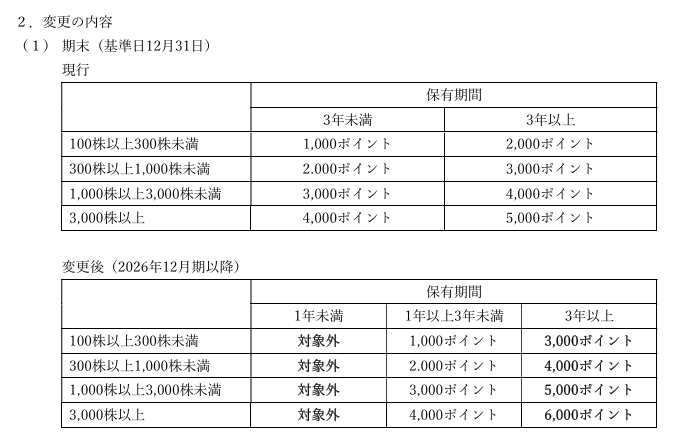

リコーリースの株主優待は、保有株数や保有継続年数によって、今まではクオカードかカタログギフトがもらえましたが、今期からは全てカタログギフトに変更される事が発表されています。

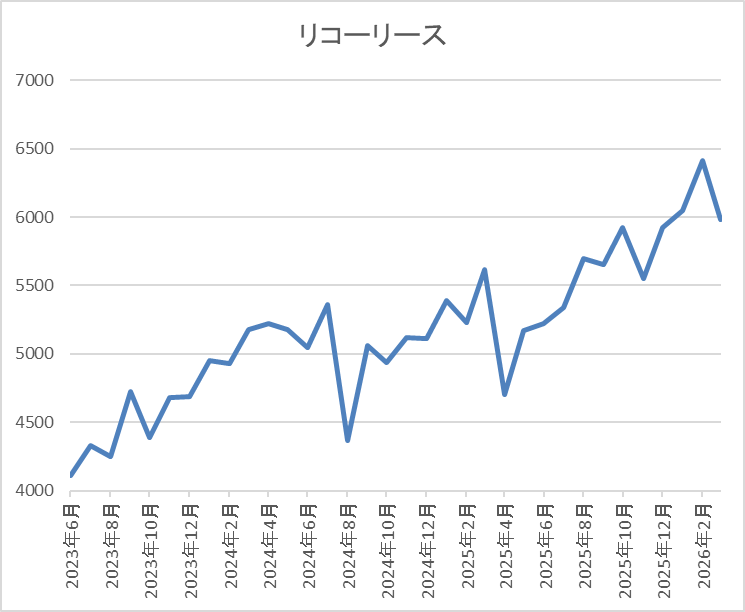

株価推移

株価は2023年春頃から右肩上がりの状況で、2024年3月には5580円まで上昇しました。

その後は停滞が続いて去年4月の暴落では4705円まで下落しましたが、今年2月には6410円まで上昇し、直近は6000円前後で推移しています。

株価指標(2026年3月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 6050 | 14.1 | 0.78 | 185 | 3.06 | 43.2 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは3%前後となっています。

今期は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からリコーリースの投資判断ですが、業績は一時的要因を除いて順調に増益が続いているなか、配当は日本トップクラスとなる30年以上の連続増配を継続中で株主優待も実施と株主還元力は抜群です。従って、株価も最近はじわじわ上昇が続いていましたが、直近は全体の下落と連動して2月の高値から値を下げています。

それでも現状の利回りは3%付近と高配当株としては、もう少し欲しいところですが、今までの配当推移や現在の配当方針から来期以降の継続的な増配も期待できますので、今のうちに仕込みたくなる銘柄です。

【7272】ヤマハ発動機

3番目の銘柄はヤマハ発動機で、バイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、2月13日に本決算を発表しており、前期の通期最終利益は161億円と919億円の減益になっているなか、配当も15円減配の年間35円としています。

今期予測は通期最終利益を1000億円と839億円の増益見込みにしているなか、配当も15円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期 | 161 |

| 2026年12月期(会社予想) | 1000 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、2024年も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、前期も期初時点では増益の予測にしていましたが、米国の関税政策によるコスト増や事業環境の厳しさを踏まえ、繰り延べ税金資産の取り崩しに伴い法人税等調整額325億円を計上するとして最終的には大きく減益となっており、今期は販売増加や収益性改善に加え、前期一過性要因の反動も考慮して2024年の水準へ戻る予測で発表しています。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年 | 35 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっていました。実際、最近の業績は減益でしたが、2023年は約6.6円の増配、そして2024年も約1.7円の増配となっていたなか、前期は業績が大きく減益となった事で15円の減配となりましたが、今期はすぐに2024年の水準へ戻る予測で発表しています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

株主優待

ヤマハ発動機には株主優待が設定されており、保有株数や継続保有年数によって、名産品や関連商品がもらえますが、今期より継続保有期間の最低条件が1年以上に変更されますので注意が必要です。

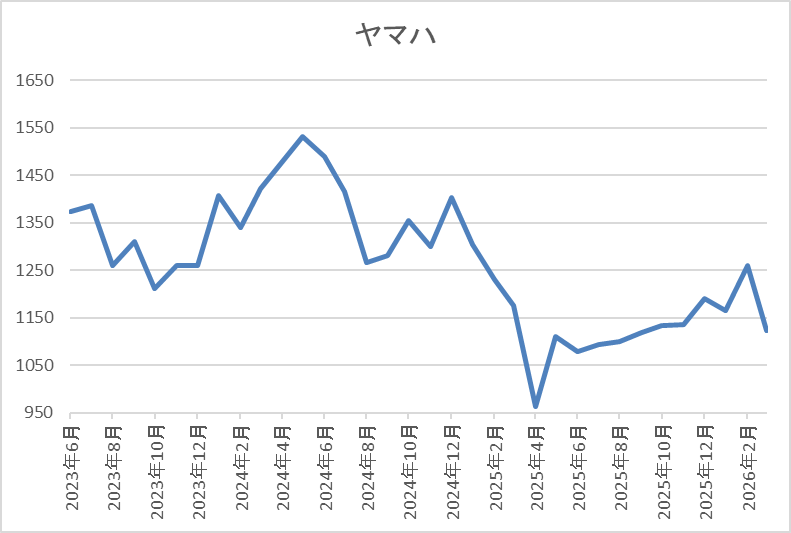

株価推移

株価は2023年頃から右肩上がりの状況で、2024年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、去年4月の暴落では962円まで売られ、今年に入ると1288円まで上昇していましたが、直近は1100円前後で推移しています。

株価指標(2026年3月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1121 | 10.9 | 0.96 | 50 | 4.46 | 48.5 |

最近の株価は大きく売られているなか、今期配当は増配見込みになりましたので配当利回りは4%半ばと高水準です。

今期は大きく増益の見込みですのでPERは市場平均より割安で、配当性向は48%付近となっています。

投資判断

今までの内容からヤマハ発動機の投資判断について、ここ数年の業績は減益が続いていたなか、配当は増配を維持していましたが、前期は最終的に大きく減益となった事で久しぶりに減配となりました。大幅減益の要因はトランプ関税に絡むものでしたので、仕方が無い部分はありますが、配当は今期すぐに元に戻すのなら何とか据え置きで耐えられなかったのかとの思いは正直あります。

その辺りの影響や全体の急落もあってか、株価は元の水準へは戻れておらず、利回りも4%を大きく超えていますので、今の株価なら狙いたくなります。

【8098】稲畑産業

4番目の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲産業は2月4日に第3四半期決算を発表しており、最終利益は167億円と前年同期比7億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、生活産業事業は大幅増益で、受取配当金、持分法による投資利益も増加していますが、前期にあった投資有価証券の売却益が減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格の上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、前期は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、今期も不透明な市場環境が続く見通しとして微減益の予測にしていますが、第3四半期時点の通期進捗率は86%付近と例年の平均も上回って推移していますので、最終着地では増益となる可能性もありそうです。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、今期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

ただ、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

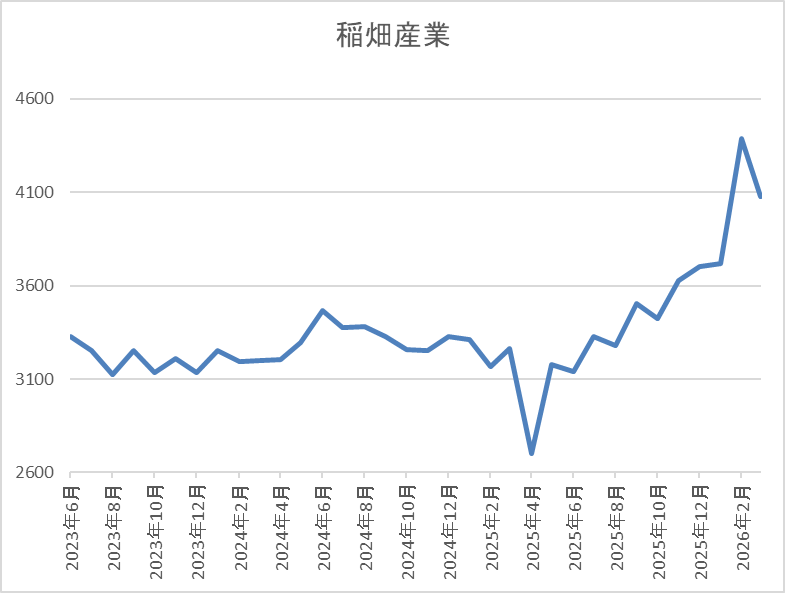

株価推移

株価は2023年の夏頃からは3000円台前半で停滞が続いていました。

ただ、去年4月の暴落で2701円まで下げた後はじわじわ上昇し、今月頭には4390円まで値を上げましたが、直近は4000円前後で推移しています。

株価指標(2026年3月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 4010 | 11.0 | 0.93 | 128 | 3.19 | 35.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3%前半となっています。

今期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で停滞していますが、配当は累進配当政策のもと増配が続いています。そんななか、ここ数年の株価も全体の強さと比較すると停滞気味でしたが、さすがに去年後半からは上昇傾向だったなか、直近は全体と連動して値を下げている状況です。

以上の点を踏まえると、現状の利回りは3%前半と高配当株としては少し物足りないですが、今後も継続的な増配は期待できますので、押し目は逃したくない銘柄です。

【4272】日本化薬

最後の銘柄は日本化薬で、火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しており、直近の海外売上比率も中国やアメリカを中心に5割を超えている状況です。

直近決算

日本化薬は2月2日に第3四半期決算を発表しており、最終利益は173億円と前年同期比40億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、半導体市況、自動車市場が堅調に推移している事や原材料価格の上昇に見合った販売価格の適正化、原価低減及び販管費の節減が進んだ事に加え、投資有価証券の売却益も増加しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期 | 175 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。実際、2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2024年は原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

しかし、前期は半導体市場が回復基調にある事や自動車業界の生産再開に加え、価格転嫁も進んだ事で過去最高益の水準へV字回復しており、今期も一般管理費が増加するとの事で、期初時点では微減益の予測にしていましたが、第2四半期決算の上方修正で一転、過去最高益を更新する見込みになっているなか、第3四半期時点の通期進捗率も85%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本化薬 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、数年前までは30円で据え置きが続いていましたが、2022年以降は増配傾向で減配は40年以上ありません。そんななか、2024年は大きく減益となった業績の影響で据え置きとなりましたが、前期は業績好調から一気に15円の大幅増配となり、今期は現状据え置きの見込みになっています。

日本化薬の配当方針は、安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向40%以上を目安に累進的な配当を実施する方針です。

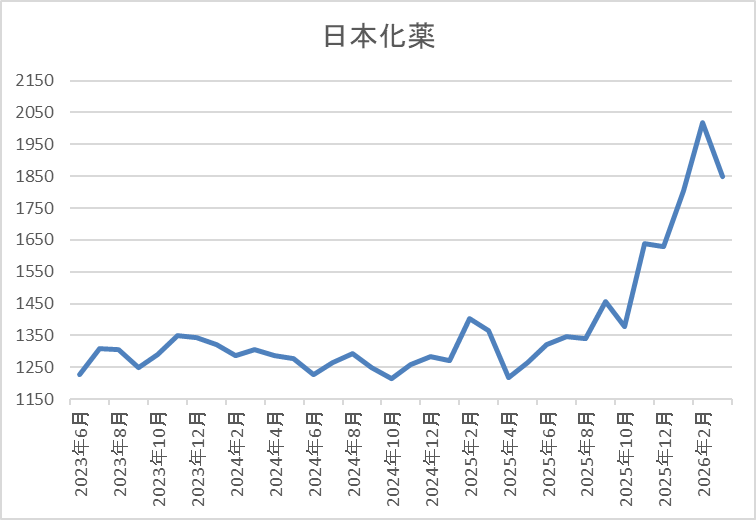

株価推移

2021年頃からの株価はじわじわと上昇しており、去年2月には1463円の高値を付けています。

その後、4月の暴落で1218円まで下落しましたが、そこからは値を上げて先月には2000円を超えましたが、直近は1800円前後で推移しています。

株価指標(2026年3月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1815 | 13.3 | 0.99 | 60 | 3.31 | 43.9 |

最近の株価は直近高値から下落していますが、今期配当は現状据え置き予測ですので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から日本化薬の投資判断について、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない実績に加え、今期から正式に累進配当も宣言していますので、今や完全に減配リスクは無くなっています。

そんななか、少し前までの株価は停滞する時期も多かったですが、最近は好調な決算や全体の強さもあってか上昇していたなか、直近は全体と連動して下げていますので、絶好の押し目買いチャンスとなるかもしれません。

まとめ

今回は3月の権利取りが目前に迫っているなか、直近は中東情勢の緊迫化で全体の株価が大きく下げている事を踏まえ、今の株価なら買いたいと思える5つの高配当株を検証しました。長期投資前提の高配当株投資の場合は、権利落ち後の株価が下がったタイミングを狙った方が基本的には良いと考えていますが、権利取り直前に急落する場面があれば絶好の購入チャンスとなるケースがあります。

実際、6年前のコロナショックや2023年のシリコンバレー銀行破綻による急落に加え、去年のトランプ関税ショック直前の下落など、3月の権利取りにかけて全体が大きく下げる事は結構ありますが、いずれもその後の株価は大きく上昇していますので、今回がどうなるのかは分かりませんが、個人的には同様のパターンになると信じています。

コメント