今年春以降の相場はトランプ大統領の動向や中東情勢の緊迫化を背景に乱高下する展開が続いているなか、直近では日経平均が4万円の大台に乗せるほど大きく上昇する場面がありましたが、依然先行きは不透明な状況ですので、なかなか相場に乗り切れていない個人投資家も多いかと思います。そんななか、4月上旬の関税ショック以降、外国人投資家は一貫して日本株を買い続けており、要因としては従来から割安感が指摘されていた事や企業統治改革をきっかけに株主還元が強化されている事に加え、永く続いたデフレから日本が脱却しつつある事も理由に挙げられています。

また、直近では米国一強体制が崩壊しつつある事も追い風になっている印象ですが、実際にバフェット氏や欧州、中東ファンドの資金が大量に流入している状況を踏まえると、このトレンドは一時的な熱狂ではなく、構造的な転換と評価による資金の流れと捉える事もできますので、今回はそんな外国人投資家の代表格であるブラックロックが、最近大量に購入している事が判明した5つの高配当株を検証していきます。

【9433】KDDI

最初の銘柄はKDDIです。KDDIはNTT、ソフトバンクと並ぶ大手通信会社ですが、最近は金融やDX、決済事業など通信部門以外の成長領域へ注力しており、もはや通信会社で括れない事業形態になっています。

また、3月末に株式の2分割を行っているなか、5月にブラックロックは保有割合が5.01%から6.05%に増えた事を報告しています。

直近決算

KDDIは5月14日に本決算を発表しており、前期の通期最終利益は6856億円と478億円の増益になっているなか、配当は2.5円増配の年間72.5円としています。

今期予測は通期最終利益を7480億円と624億円の増益見込みにしているなか、配当は7.5円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期(会社予想) | 7,480 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となりました。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | KDDI |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

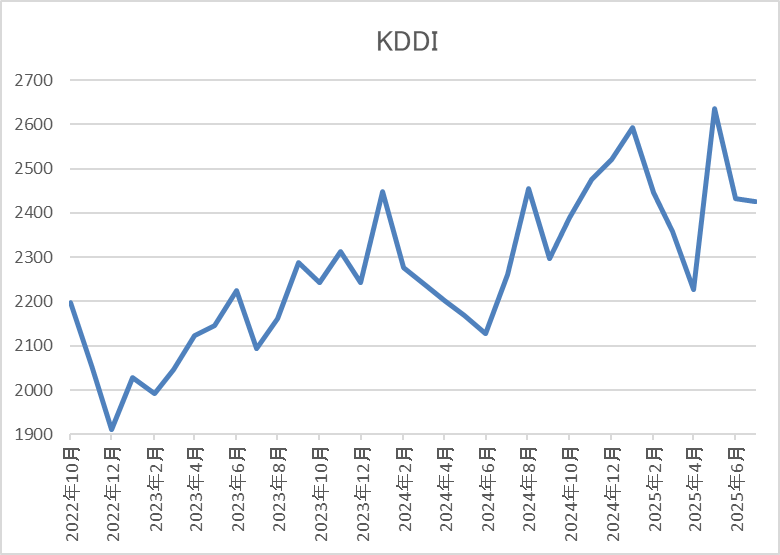

株価推移

株価は去年1月に2540円まで上昇した後は下落が続き、6月には2060円まで売られました。

しかし、その後は反発して今年2月には2655円まで上昇し、4月の暴落で2227円まで下落しましたが、直近は2500円前後で推移しています。

株価指標(2025年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2465.5 | 12.6 | 1.84 | 80 | 3.24 | 40.9 |

直近の株価は乱高下しているなか、増配は継続していますが配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、2024年は一過性要因の影響で減益となりましたが、基本的に業績は増益が続いており、今期も過去最高益を更新する予測で、20年以上の増配も継続中です。そんななか、価格改定も含めて通信料収入には反転の兆しが見えている事や金融、DXなどの注力領域が着実に成長している事に加え、去年行ったローソンへのTOBや宇宙事業への進出なども含め、将来性にも期待できる部分も大きいです。

以上の点を踏まえると、直近の株価は株式分割による需給悪化の影響もあってか、上値が重たくなっていますが、ブラックロックでなくても狙いたくなる銘柄です。

【9503】関西電力

2番目の銘柄は関西電力で関西地方を地盤にしている電力会社ですが、原発への依存度が高く、現在4基の原発が稼働しています。

そんななか、5月にブラックロックは保有割合が5%から6.09%へ増えた事を報告しています。

直近決算

関西電力は4月30日に本決算を発表しており、前期の通期最終利益は4203億円と215億円の減益になっていますが、配当は10円増配の年間60円としています。

今期予測は通期最終利益を2950億円と1253億円の減益見込みにしていますが、配当は据え置きの年間60円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 関西電力 |

| 2021年3月期 | 1089 |

| 2022年3月期 | 858 |

| 2023年3月期 | 176 |

| 2024年3月期 | 4418 |

| 2025年3月期 | 4203 |

| 2026年3月期(会社予想) | 2950 |

2021年からの通期最終利益について、2023年は原子力利用率の低下や円安、燃料価格高騰に加え、JEPXからの調達費用増加などの影響で大きく減益となりましたが、2024年は原子力利用率の上昇や燃料価格低下に加え、販売電力量収入の増加などにより、過去最高益の水準へV字回復しました。

そんななか、前期は猛暑の影響でエアコンなどの電力需要は増えましたが、前年に計上した期ずれ差益の反動で減益となり、今期も原子力発電所の定期検査が相次ぐ事で発電コストが増加する影響や資材高などで発電所の修繕費用がかさむとして、3割程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 関西電力 |

| 2016年 | 0 |

| 2017年 | 25 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 50 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、その後は業績の増減とは関係なく年間50円で据え置きの期間が続きました。そんななか、前期は減益でしたが久しぶりに10円の増配となり、今期も業績は大きく減益の見込みですが、現状は据え置きの予測で発表しています。

関西電力の配当方針は、株主の皆様に対して経営の成果を適切に配分する事を基本とし、財務体質の健全性を確保したうえで、安定的に配当を実施する方針です。

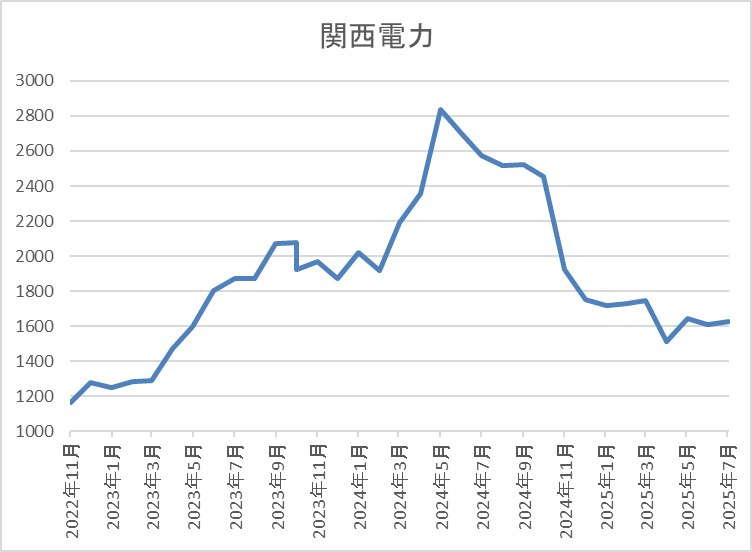

株価推移

2023年頃からの株価は上昇傾向で去年6月には2929円の高値を付けました。

しかし、その後は右肩下がりだったなか、去年11月に業績の下方修正と公募増資を発表した後は下げ幅が拡大し、直近は1800円前後まで売られています。

株価指標(2025年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 関西電力 | 9503 | 1783.5 | 6.7 | 0.65 | 60 | 3.36 | 22.6 |

最近の株価は低迷していますので、今期配当は据え置き見込みですが配当利回りは3%半ばとなっています。

今期業績も減益見込みですがPER、PBRは市場平均よりも割安で、配当性向は22%付近と余裕を感じる水準です。

投資判断

今までの内容から関西電力の投資判断について、業績の増減は他の電力会社同様に激しいですが、配当推移には安定感があり、特に2023年は業績低迷から無配に転落する電力会社が多かった事を踏まえると健闘している方です。そんななか、今期業績も大きく減益見込みですが、数年前と比較すると伸びている状況で、現在の配当性向にも余裕がありますので、今後も現在と同水準の配当は期待できそうな雰囲気です。

以上の点を踏まえると、もちろん電力会社には原発や発電コストの上昇問題に加え、設備トラブルなど懸念点も多いですが、かつての王道高配当株としての姿をいつかは取り戻してくれるかもしれません。

【1878】大東建託

3番目の銘柄は大東建託で、土地活用のパートナーとして土地所有者へ建物賃貸の企画や提案、賃貸マンション、アパート建築などを提案する賃貸住宅建設の大手です。また、一括借上の「賃貸経営受託システム」や不動産管理運営代行、入居者斡旋なども手掛けています。

そんななか、6月にブラックロックの保有割合が7.35%から8.61%へ上昇しています。

直近決算

大東建託は5月2日に本決算を発表しており、前期の通期最終利益は938億円と192億円の増益になっているなか、配当は159円増配の年間714円としています。

今期予測は通期最終利益を900億円と38億円の減益見込みにしているなか、配当は29円減配の年間685円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 大東建託 |

| 2020年3月期 | 903 |

| 2021年3月期 | 622 |

| 2022年3月期 | 695 |

| 2023年3月期 | 703 |

| 2024年3月期 | 746 |

| 2025年3月期 | 938 |

| 2026年3月期(会社予想) | 900 |

2020年からの通期最終利益を見ていきますが、大きく減益となった2021年以降は順調に増益が続いています。業績好調の要因はコロナの収束に伴う営業活動の制限緩和や一括借上事業で利益が増えた事に加え、過去最高水準の入居率が背景との事です。

そんななか、前期も完成工事高の増加や不動産開発事業が好調に推移した事に加え、保有株式の売却もあった事で過去最高益を記録していますが、今期は前年の反動も考慮して4%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 大東建託 |

| 2016年 | 432 |

| 2017年 | 536 |

| 2018年 | 583 |

| 2019年 | 606 |

| 2020年 | 653 |

| 2021年 | 455 |

| 2022年 | 511 |

| 2023年 | 516 |

| 2024年 | 555 |

| 2025年 | 714 |

| 2026年(会社予想) | 685 |

2016年からの配当推移について、業績好調を背景に2020年にかけては増配が続きましたが、業績が落ち込んだ2021年は大きく減配となりました。しかし、その後は業績の回復と共に増配が続き、特に前期は過去最高益を記録した事によって一気に159円の大幅増配となりましたが、今期は現状29円の減配見込みになっています。

大東建託の配当方針は、経営基盤の強化による安定配当を基本的スタンスとしながら、基準配当100円に、連結業績に応じた利益還元分を含めた配当性向50 %を目標としています。

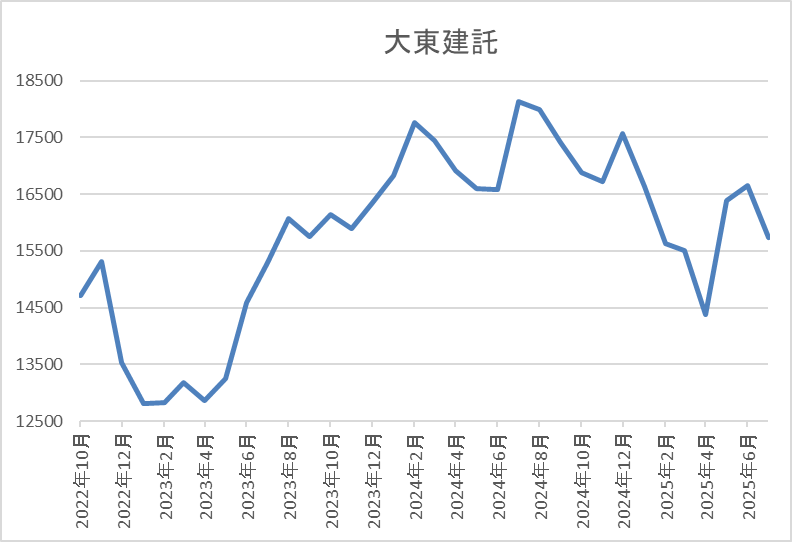

株価推移

2023年頃からの株価は上昇傾向だったなか、去年夏には1万8000円を超える場面がありました。

しかし、その後は全体の暴落もあって低迷が続き、直近は1万5500円前後で推移しています。

株価指標(2025年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大東建託 | 1878 | 15655 | 11.5 | 2.21 | 685 | 4.38 | 50.4 |

最近の株価は低迷していますので、今期配当は減配見込みですが配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から大東建託の投資判断について、今期は減益見込みですが、最近の業績は概ね順調に推移していたなか、配当も高水準を維持している事で利回りは4%台に乗せています。そんななか、不動産銘柄という事で今後の利上げや住宅資材の高騰などは懸念事項で、また、業績と連動する配当方針から今後の配当も増減を繰り返す可能性はあります。

以上の点に加え、最近の株価は下落傾向とはいえ、依然最低購入金額は150万円台と高額な事もネックですが、9月末での株式5分割を発表しており、分割後は30万円台から買えますので、ブラックロックの様に購入を検討したくなるかもしれません。

【6448】ブラザー工業

4番目の銘柄はブラザー工業でレーザー複合機やインクジェットプリンターなどを中心としたP&S事業と工業用ミシンや衣料印刷用プリンターなどを製造するマシナリー事業などが中核の電気・工業機械メーカーです。

海外の売上も多く、直近の海外売上比率は6割近くを占めているなか、5月にブラックロックは保有割合が4.7%から5.06%へ上昇した事を報告しています。

直近決算

ブラザー工業は5月9日に本決算を発表しており、前期の通期最終利益は547億円と231億円の増益になっているなか、配当は16円増配の年間100円としています。

今期予測は通期最終利益を550億円と3億円の増益見込みにしていますが、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ブラザー |

| 2021年3月期 | 245 |

| 2022年3月期 | 610 |

| 2023年3月期 | 390 |

| 2024年3月期 | 316 |

| 2025年3月期 | 547 |

| 2026年3月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが増減が激しくなっています。2022年はマシナリー事業やP&S事業の好調に加え、2015年に買収したイギリスの産業用印刷機器メーカードミノ事業における一部減損損失などの影響が無くなった事で大きく増益になっていますが、2023年以降は販管費の増加や部材コストの高騰に加え、再度ドミノ事業における一部減損損失を計上した事などで減益が続きました。

そんななか、前期はマシナリー事業を中心とした産業用領域の成長とP&S事業の収益性維持に加え、前期にあったドミノ事業に絡む減損損失の反動で大幅増益となり、今期も関税影響や為替も前期より円高に設定するなど、懸念点もありますが、好調な流れは続く見込みとして、更に増益の予測で発表しています。

配当推移

| 年 | ブラザー |

| 2016年 | 36 |

| 2017年 | 42 |

| 2018年 | 54 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 60 |

| 2022年 | 64 |

| 2023年 | 68 |

| 2024年 | 84 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、2020年以降は60円台で停滞の時期が続きました。しかし、2022年以降は再び増配傾向となっており、特に2024年と前期は16円ずつと増配幅も大きくなっていますが、今期は現状据え置きの予測になっています。

ブラザー工業の配当方針は、安定的かつ継続的な株主還元の実施としており、下限を年間100円、目安を配当性向40%としているなか、業績の状況等に応じて配当水準の引き上げを含めた追加的な株主還元を検討する方針です。

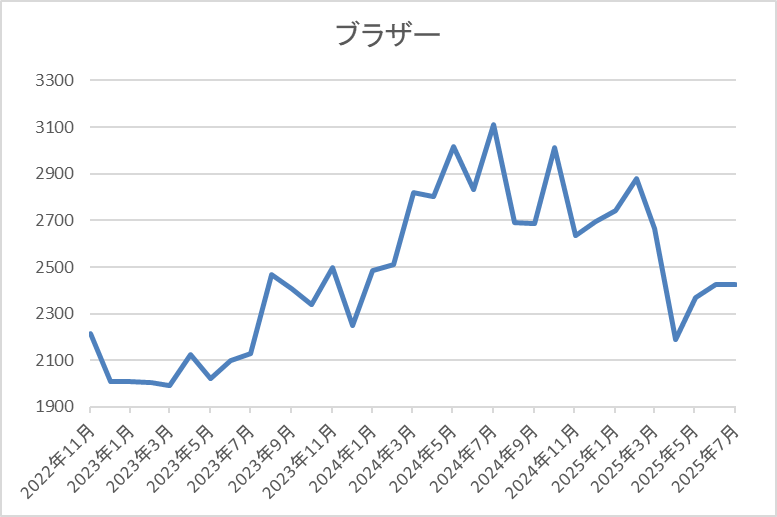

株価推移

株価は2000円台で停滞の時期も長かったですが、2023年頃からは上昇傾向で去年7月には3235円の高値を付けました。

しかし、その後は右肩下がりで直近は2500円前後まで売られています。

株価指標(2025年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブラザー工業 | 6448 | 2537 | 11.8 | 0.94 | 100 | 3.94 | 46.3 |

最近の株価は右肩下がりですので、今期配当は据え置き見込みですが配当利回りは4%前後と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は46%付近となっています。

投資判断

今までの内容からブラザー工業の投資判断について、最近の業績は順調に増益が続いているなか、配当も今期は現状据え置き予測ですが、直近は大幅増配が続いています。そんななか、配当方針では現在の水準を下限に設定しており、業績の状況などに応じて追加還元を検討する方針も示していますので、今後の更なる増配も現実的です。

以上の点を踏まえると、プリンターやミシン事業の将来性に加えて、今期は関税や為替影響なども懸念点ですが、約1年で700円くらい下げている現在の株価はブラックロックでなくても気になってしまいます。

【7956】ピジョン

最後の銘柄はピジョンです。ピジョンはベビー用品全般を製造するメーカーで、哺乳瓶やベビーカーに加え、マタニティや介護商品も取り扱っています。そして、販路は国内のみに限らず、中国を中心に海外市場への進出も進めており、直近の海外売上比率は6割を超えています。

そんななか、6月にブラックロックは保有割合が3.53%から5.03%へ上昇した事を報告しています。

直近決算

ピジョンは12月決算ですので、5月13日に第1四半期決算を発表しており、最終利益は23億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、母乳育児用品ブランドであるランシノ事業や中国、シンガポールなどの海外事業が好調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | ピジョン |

| 2020年12月期 | 106 |

| 2021年12月期 | 87 |

| 2022年12月期 | 85 |

| 2023年12月期 | 74 |

| 2024年12月期 | 83 |

| 2025年12月期(会社予想) | 84 |

2020年からの通期最終利益を見ていきますが、2023年まではコロナ感染拡大や新商品投入に伴う積極的な販売促進費、広告宣伝費などの使用に加え、中国本土でのコロナ感染拡大による市場回復の遅れなどで減益が続きました。

しかし、前期は中国本土での徹底的な成長投資により販管費は増加しましたが、円安影響もあって海外事業が堅調に推移した事で久しぶりに増益となり、今期も各事業において取り組みの成果を最大限創出するとして、更に増益の予測にしています。

配当推移

| 銘柄名 | ピジョン |

| 2015年1月 | 35 |

| 2016年1月 | 42 |

| 2017年1月 | 53 |

| 2018年1月 | 66 |

| 2019年1月 | 68 |

| 2019年12月 | 70 |

| 2020年12月 | 72 |

| 2021年12月 | 74 |

| 2022年12月 | 76 |

| 2023年12月 | 76 |

| 2024年12月 | 76 |

| 2025年12月(会社予想) | 76 |

2016年からの配当推移について、ピジョンは2019年から12月決算へ変更していますので少し変則的ですが、2022年までは順調に増配が続いていました。しかし、その後は業績が低迷したで据え置きが続いており、直近は業績も増益傾向ですが、今期も現状は据え置き予測で発表しています。

ピジョンの配当方針は、連結業績や財務状況等のさらなる改善とともに、 現在の配当水準を維持した上での安定的かつ継続的な配当を重視する方針です。

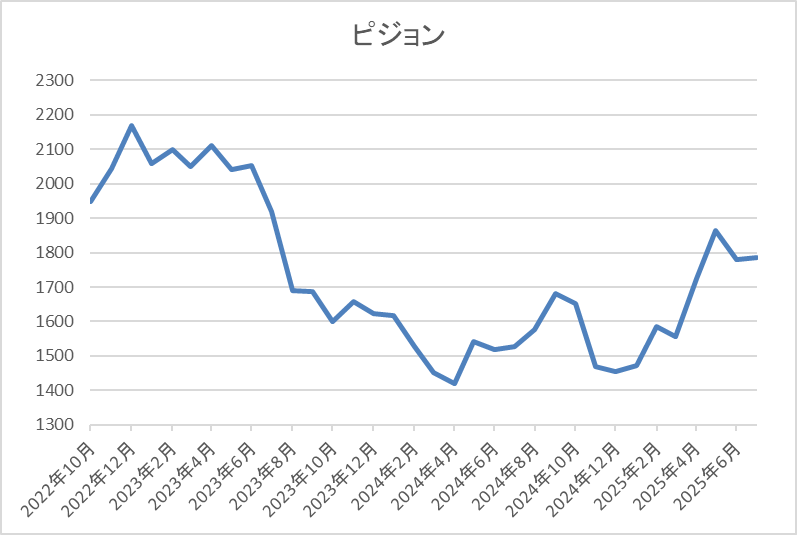

株価推移

株価は2018年10月に6650円まで上昇した後は右肩下がりの状況でした。

そんななか、去年夏に1288円まで売られた後は反発し、直近は1800円前後で推移しています。

株価指標(2025年7月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ピジョン | 7956 | 1763 | 25.1 | 2.76 | 76 | 4.31 | 108.2 |

最近の株価は去年の安値から反発しているなか、配当も据え置きが続いていますが配当利回りは4%前半と高水準です。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からピジョンの投資判断について、直近の株価は業績が増益傾向となっている事もあってか反発傾向ですが、依然数年前の3分の1以下の水準です。ここまで株価が売られた要因は、コロナショックや原材料費の高騰、先行投資などによる業績の低迷に加え、中国市場の落ち込みなどが影響している印象です。

以上の点を踏まえると、ベビー用品中心の事業形態から人口減少が続く国内での将来性は厳しく、中国市場の先行きにも依然不透明感はあり、また最近の配当性向もずっと100%を超えている状況ですので、ブラックロックは買い増していますが、もう少し様子を見たい銘柄です。

まとめ

今回は外国人投資家が日本株を買い越している現状を踏まえ、ブラックロックが今年の春以降に大量購入していた5つの高配当株を検証しました。今の日本市場にとって海外投資家の存在は非常に大きなものになっており、特にブラックロックは資産規模からも大きな影響力があります。

そんななか、今後の日本株には好調な企業業績や株主還元の向上を中心に更に海外の投資家からの買いが集まる可能性もありますので、注意深く動向を確認しておく必要がありそうです。

コメント