今年の日本株は年明けから強い動きが続いていますので、なかなか新規の購入を決断する事が難しくなっています。

しかし、これだけ全体が強い相場でも銘柄によっては株価がまだ上がっていなかったり、低迷していたりする銘柄が必ずあります。

もちろん、業績が悪かったり、将来性に不安がある銘柄などは別ですが、業績や配当が順調に推移している銘柄の株価が出遅れている場合は、長い目で見れば購入チャンスの場合も多いですので、今回は最近の強い相場でも株価がまだ上がっていない5つの高配当株を検証していきます。

【2503】キリンHD

最初の銘柄はキリンHDです。

キリンHDはキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に4割近くを占めています。

直近決算

キリンHDは12月決算のため、2月14日に本決算を発表しており、前期の通期最終利益は1126億円と16億円の増益となっており、配当も従来予想から2円増額の年間71円としています。

今期予測は最終利益が1310億円と184億円の増益予測にしているなか、配当は据え置きの年間71円で発表しています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期(会社予想) | 1310 |

2018年からの通期最終利益を見ていきますが、増減が大きくなっており、2020年頃はコロナ感染拡大による緊急事態宣言の影響やミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続いていました。

しかし、2022年は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の追い風もあった事で大きく増益となっています。

そして、前期もミャンマー事業撤退に絡む損失や原材料などの高騰影響はありましたが、価格改定効果やコストマネジメントにより増益の着地となっており、今期も好調な流れは続くとして増益の予測にしています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年(会社予想) | 71 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続いています。

しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、前期も当初は据え置きの予測になっていましたが本決算で2円の増額が発表され、今期の見込みは据え置きとなっています。

キリンHDの配当方針は、基本的にはEPSを増加させることで配当を中心に実施としており、具体的な目安は平準化EPSに対する配当性向40%以上を継続としています。

株主優待

キリンHDには株主優待があり、キリンビールやキリンビバレッジ商品、メルシャンワインの詰め合わせセットに加え、ビアレストラン「キリンシテイ」で使用できるお食事券などから選択する事ができます。

そして、100株以上から株主優待はもらえますが、1000株以上で各商品のグレードが上がる様になっています。

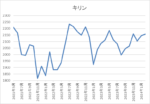

株価推移

株価はコロナショックで1825円まで売られた後、約半年で2462円まで急速に値を戻しました。

しかし、2021年頃からは2000円を挟んだ水準で停滞が続き、直近も2100円前後で推移しています。

株価指標(2024年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2124 | 13.1 | 1.52 | 71 | 3.34 | 43.9 |

最近の株価は停滞が続いているなか、配当は増配が続いていますので配当利回りは3%前半となっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からキリンHDの投資判断について、直近の業績はコロナからの経済回復や価格改定の影響で順調に推移しています。

円安水準が続いている事で原材料費の上昇は今期も影響を受ける可能性がありますが、最近の懸念事項だったミャンマー事業から撤退できた事は安心材料です。

以上の点を踏まえると、日本を代表する食品メーカーとして将来性に期待できる部分も大きいかと思いますので、ここ数年の株価は停滞し過ぎの様にも見えます。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスです。

AREホールディングスは去年7月にアサヒホールディングスから社名を変更しており、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

そして、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は60%に迫っています。

直近決算

AREホールディングスは1月31日に第3四半期決算を発表しており、最終利益は70億円と前年同期比30億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内貴金属リサイクルは高い金価格を背景に宝飾分野からの回収が好調に推移していますが、ロジウム価格下落の影響が前年同期比27億円発生しているためとの事です。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期(会社予想) | 132 |

2020年からの通期最終利益について、2021年に過去最高益を記録した後は減益が続いています。

2021年に業績が大きく伸びた要因は、国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事に加え、貴金属価格上昇のためとしています。

しかし、前期は宝飾分野からの回収量が増加し販売量が増加した事で売上は増収ですが、利益率の高いデンタル分野及び触媒分野の回収量が減少した事や自動車触媒に含まれるロジウム価格の急落で大きく減益となっています。

そして、今期は貴金属の回収量は概ね前期並みを計画しているとして増益の見込みにしていますが、先程お伝えしたロジウム価格下落の影響が響き、第3四半期時点の通期進捗率は54%付近と最終着地が心配な水準になっています。

配当推移

| 年 | ARE |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年以降は大きく増配傾向となっています。

しかし、ここ数年は年間90円で変わりなく、今期も現状は据え置きの見込みになっています。

AREホールディングスの配当方針は、成長戦略のための設備投資やM&Aに必要な内部留保の充実を図りながら、 配当性向40%を目処とし、現在の年間配当水準から目減りさせず、安定的に配当を継続するとしています。

株価推移

株価はコロナショックで966円まで売られた後、約1年で2425円まで上昇しました。

しかし、その後は2000円前後で停滞の動きが続き、直近も1900円前後で推移しています。

株価指標(2024年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 1932 | 11.2 | 1.33 | 90 | 4.66 | 52.3 |

最近の株価は停滞が続くなか、配当は高水準を維持していますので配当利回りは4%半ばと高水準です。

今期業績は現状増益見込みですのでPERは市場平均よりも割安で、配当性向は52%付近と目安を10%程度上回る水準です。

投資判断

今までの内容からAREホールディングスの投資判断ですが、最近の業績が低迷しているロジウム価格の下落について、今年の6月頃までは前年比マイナスの状況が続きそうですので、来期第1四半期頃までは影響が残りそうです。

そうなると、今期業績は現状増益見込みとなっていますが、最終着地が減益となる可能性は十分あります。

ただ、AREホールディングスは配当方針に「現在の年間配当水準から目減りさせず」と入れていますので、仮に今期の最終着地が減益となっても減配のリスクはそこまで高くない様に感じます。

以上の点を踏まえると、最近の株価は低迷が続いていますが、来期以降の業績は持ち直す可能性がありますし、減配リスクも低めですので、今の水準が続くようならば狙いたくなる銘柄です。

【9882】イエローハット

3番目の銘柄はイエローハットです。

イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しているため、馴染みがある人も多いかと思います。

取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

直近決算

イエローハットは1月31日に第3四半期決算を発表しており、最終利益は89億円と前年同期比4億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益ではありましたが、旅行や帰省をはじめとしたドライブ需要の回復により消耗品販売が堅調に推移したとして、通期進捗率は83%付近まで回復しています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期(会社予想) | 107 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく順調に増益が続いており、前期は過去最高益となっています。

増益が続く要因としてコロナショックによる営業時間短縮などの影響はありましたが、感染対策として車、バイクでの移動需要が高まったことにより当初予想よりも早く需要が回復した事やタイヤの価格改定を2度実施したためとしています。

そして、今期も好調な流れは継続見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率は83%付近と順調に推移しています。

配当推移

| 銘柄名 | イエローハット |

| 2015年 | 23 |

| 2016年 | 27 |

| 2017年 | 30 |

| 2018年 | 33 |

| 2019年 | 36 |

| 2020年 | 46 |

| 2021年 | 54 |

| 2022年 | 58 |

| 2023年 | 62 |

| 2024年(会社予想) | 66 |

2015年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続となっています。また、最近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較して3倍弱の水準です。

イエローハットの配当方針は、中長期的な視点で連結業績に応じた利益還元を重視し、連結配当性向30%を目指すとしています。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますので内容を表にまとめています。

| 保有株数 | 割引券 | |

| 100株以上1000株未満 | 10枚(3000円分) | |

| 1000株以上3000株未満 | 25枚(7500円分) | |

| 3000株以上5000株未満 | 40枚(1万2000円分) | |

| 500株以上 | 50枚(1万5000円分) | |

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5L1本と引き換えできる引換券ももらえますので、イエローハットをよく利用する人にはおすすめの株主優待です。

株価推移

株価はコロナショックで1195円まで売られた後、2021年8月には2157円まで上昇しました。

しかし、2022年以降は1500円から2000円のボックス圏で推移しており、直近も1900円前後で推移しています。

株価指標(2024年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1892 | 8.2 | 0.77 | 66 | 3.49 | 28.5 |

最近の株価は停滞しているなか、増配が継続している事で配当利回りは3%半ばとなっています。

業績好調によりPER、PBRは市場平均と比較して割安で、配当性向は29%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、業績は順調に増益が続くなか配当も10年以上連続増配が続くほど株主還元力は抜群です。

また、全国に店舗があるため知名度も抜群で株主優待まであり、指標面も割安です。

以上の点を踏まえると、将来的には若者の車離れなど懸念事項もありますが、さすがに今の水準は長い目で見るとお得だったと思える日が来そうな気もします。

【3333】あさひ

4番目の銘柄はあさひです。

あさひは、自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えていますので、馴染みがある人も多いかと思います。

取り扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

そして、ネット通販も強化しており、PB率も高くなっています。

直近決算

あさひは2月決算ですので、12月25日に第3四半期決算を発表しており、最終利益は33億円と前年同期比3億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因について、前期8月の価格改定やEC強化、販売強化策などの影響で売上は伸びていますが、仕入れコスト上昇に加え、事業拡大に伴う販管費増のためとしています。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期(会社予想) | 34 |

2020年からの通期最終利益を見ていきますが、2021年に大きく伸びた後は30億円台で安定しています。2021年の業績が好調だった要因は、コロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化したためとの事です。

2022年以降減益の要因について、コロナ禍の需要は継続しているとして売上は増えていますが、仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだためとしています。

今期も仕入れコスト上昇など厳しい経営環境は継続するとしていますが、去年行った価格改定も反映されるとして増益見込みにしているなか、第3四半期時点の通期進捗率は97%付近と順調に推移しています。

配当推移

| 銘柄名 | あさひ |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年(会社予想) | 45 |

2015年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。

そして、2022年以降の業績は先程も触れた様に減益傾向となっていますが配当は据え置いており、今期見込みは年間45円と一気に17円の増配になっています。

今期大幅増配の要因について、あさひは配当による直接的な利益還元への集約が適切と判断し、今期から株主優待を廃止しています。

株主優待の廃止に合わせて、今期より配当性向 35%を目安に引き上げた事で大きく増配となっています。

株価推移

株価はコロナショックで934円まで売られた後は、約半年で2000円付近まで反発しました。

しかし、その後はずるずる売られ、2022年頃からは1000円台前半で停滞が続くなか、直近も1300円前後で推移しています。

株価指標(2024年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1288 | 9.9 | 0.90 | 45 | 3.49 | 34.6 |

最近の株価は停滞しているなか、今期配当は大きく増配見込みですので配当利回りは3%半ばとなっています。

業績は安定しているなかPER、PBRは市場平均よりも割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断について、数年前のピークと比較すると業績は低迷していますが、最終利益は30億円台で安定しています。

そんななか、今期から見直された配当方針の影響で配当は大きく増えており、現状の配当性向にも余裕はあります。

以上の点を踏まえると、自転車という事業形態から今後の飛躍的な成長は期待しにくいかもしれませんが、今後も安定した業績や配当には期待できそうですのでチェックしておきたい銘柄です。

【8410】セブン銀行

最後の銘柄はセブン銀行でセブン&アイ・ホールディングス傘下の銀行となっており、コンビニのATM事業では最大手になります。

セブングループに設置しているATMビジネスを入り口として多層的に金融サービスを展開している点は、他の銀行と大きく異なる部分です。

また、アメリカやインドネシアを中心に海外進出も進めており、直近の海外売上比率は2割程度を占めています。

直近決算

セブン銀行は2月9日に第3四半期決算を発表しており、最終利益は365億円と前年同期比212億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅増益の要因は、セブン・カードサービスを連結子会社化した事に絡み、第2四半期決算で負ののれん発生による特別利益 215億円を計上した影響としています。

ちなみに、「のれん」とは買収した企業の純資産額と買収価格との差の事で、実際に買収した企業の純資産額よりも低い金額で買収した場合は、その差額が「負ののれん」として利益に計上できます。

通期最終利益(億円)

| 銘柄名 | セブン銀行 |

| 2019年3月期 | 132 |

| 2020年3月期 | 261 |

| 2021年3月期 | 259 |

| 2022年3月期 | 208 |

| 2023年3月期 | 188 |

| 2024年3月期(会社予想) | 383 |

2019年からの通期最終利益を見ていきますが、前期までは減益傾向が続いていました。

減益が続いていた要因は、コロナ禍による人流減少やキャッシュレス化の流れなどに加え、第4世代ATMを活用した金融・非金融を問わないサービスの拡大を進めた費用が先行したためとの事です。

今期も事業基盤整備および成長投資による費用増を見込むとして、期初当初は減益見込みにしていましたが、先程お伝えした様に負ののれん発生による特別利益により第3四半期時点の通期進捗率は95%付近と順調に推移しています。

配当推移

| 銘柄名 | セブン銀行 |

| 2015年 | 8 |

| 2016年 | 8.5 |

| 2017年 | 9 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11 |

| 2023年 | 11 |

| 2024年(会社予想) | 11 |

2015年からの配当推移を見ていきますが、2019年以降は年間11円で横ばいです。

今期も業績は大きく増益見込みになりましたが、現状は据え置きの予測になっています。

セブン銀行の配当方針は、株主に対する利益の還元を経営上重要な施策の一つとして位置づけており、配当性向については年間40%を維持としています。

株価推移

株価は2015年に661円の高値を付けた後は、右肩下がりが続きました。

しかし、2020年12月に215円まで売られた後はじわじわ反発し、直近は300円前後で推移しています。

株価指標(2024年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| セブン銀行 | 8410 | 293.7 | 9.0 | 1.25 | 11 | 3.75 | 33.6 |

最近の株価は停滞が続いており、配当も横ばいの状況が続いていますが配当利回りは3%半ばの水準です。

今期業績は増益見込みですのでPERは市場平均より割安で、配当性向は34%付近となっています。

投資判断

今までの内容からセブン銀行の投資判断について、業績は減益が続いていましたが、今期は大きく増益の見込みとなっています。

ただ、増益の要因は負ののれん発生による一時的なもので、特別利益を除くと今期も厳しい状況が続いています。

海外を含め市場開拓を進めており、売上は増えているだけに先行投資が落ち着けば利益も伸びて行きそうに思いますが、来期は今期の反動で大きく減益となる可能性が高そうです。

以上の点を踏まえると、大きく購入する事は少し怖いですが、株価は停滞が続いており最低購入金額も3万円付近と格安ですので、少しくらい保有しておいても面白いかもしれません。

まとめ

今回は最近の強い相場でも株価が上昇していない5つの高配当株を検証しました。

冒頭でもお伝えした様に、業績悪化や将来性への不安など明確に株価が上がっていない理由があれば別ですが、今回の5銘柄は現在の業績が低迷している銘柄もありましたが、さすがに最近の株価は低迷し過ぎの様にも見えました。

そして、業績や配当推移が順調な銘柄の株価は最近の様な強い相場では、いずれ上昇する可能性が高いですので、将来の株価上昇を期待して動く前に狙っておく事も大切です。

株価がまだ上がっていない5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント