今年の日本株は驚くほど強い相場が続いており、調整らしい下落局面もあまり無い状況ですが、この様に強い相場の時でも業種によっては株価が出遅れ、低迷している銘柄が必ずあります。

ただ本当に強い相場では、その様な出遅れている銘柄にも順番で買いが入っていき循環物色となる事で、相場全体が上昇していくケースも多いです。

実際、最近の相場も少し前までは株価が低迷していた銘柄にも買いが入ってきている雰囲気があります。

という事で今回は、最近の株価は動き出していますが、まだ買えると思う5つの高配当株を検証していきます。

【1332】ニッスイ

最初の銘柄はニッスイです。

ニッスイは水産品の加工や物流を手掛ける大手水産メーカーです。

世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率は4割近くを占めています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期(会社予想) | 215 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年頃は減益が続きました。

しかし、2022年以降はコロナからの経済回復や国内養殖事業の改善に加え、堅調な市況価格の影響もあり大きく業績が回復しており、前期は過去最高益を記録しています。

今期も堅調な流れは継続するとして更に増益の見込みにしているなか、養殖事業の改善が進んだ事に加え、値上げが追い付かず苦戦していた食品事業も大きく回復したとして、第1四半期時点の通期進捗率は27%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | ニッスイ |

| 2015年 | 3 |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年(会社予想) | 20 |

2015年からの配当推移を見ていきますが順調に増配が続いています。

特に最近は好調な業績を背景に増配額も大きくなっており、今期見込みは2015年と比較すると7倍近い水準です。

ニッスイの配当方針は、長期的・総合的視野に立った企業体質の強化ならびに将来成長が見込まれる分野の事業展開に備えた内部保留も勘案しながら、経営環境の変化に対応して連結業績に応じた株主還元を行うとしています。

株主優待

ニッスイは株主優待が設定されており、保有株数によって自社商品の詰め合わせセットがもらえます。

具体的な金額は、500株以上で3000円相当、1000株以上で5000円相当となっており、最低単元の100株ではもらえませんので注意が必要です。

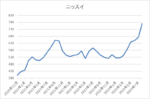

株価推移

株価は2019年には863円まで上昇しましたが、コロナショックで398円まで値を下げています。

その後は500円台で停滞する期間が長かったですが、今年春以降は株価が動き出し、直近は800円付近まで上昇しています。

株価指標(2023年8月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 762.5 | 11.0 | 1.06 | 20 | 2.62 | 28.9 |

配当は順調に増配が続いていますが、最近の株価は急上昇していますので配当利回りは2%半ばとなっています。

好調な業績を背景にPERは市場平均と比較して割安で、配当性向は29%付近と余裕を感じる水準です。

投資判断

今までの内容からニッスイの投資判断ですが、直近の業績は順調に推移しており配当も増配が続いています。

その様な状況でも株価は停滞する期間が長かったですが、最近の株価はさすがに動き出した感じです。

しかし、それでもまだコロナ前の高値には届いておらず指標面も割安ですので、配当利回りは2%台まで低下していますが、今後の増配を期待して狙う事もアリの様な気がします。

【2282】日本ハム

2番目の銘柄は日本ハムです。

日本ハムは大手食肉加工メーカーでシャウエッセンや豊潤などで知られるハム、ソーセージ商品やピザ、ハンバーグなどの加工食品まで幅広い商品を製造しています。

生産から加工、販売までを一貫して行っている事が強みで、オーストラリアやアメリカを中心に海外でも事業を展開中です。

また、プロ野球チーム日本ハムの親会社でもあり、企業規模や知名度ともに日本を代表する食品メーカーです。

通期最終利益(億円)

| 銘柄名 | 日本ハム |

| 2019年3月期 | 195 |

| 2020年3月期 | 192 |

| 2021年3月期 | 326 |

| 2022年3月期 | 480 |

| 2023年3月期 | 166 |

| 2024年3月期(会社予想) | 230 |

2019年からの通期最終利益について、2021年、2022年は2期続けて大幅増益となっています。

2期連続大幅増益の要因は、コロナショックの影響による外食需要の低迷により業務用商品は苦戦が続きましたが、内食需要の高まりと買い置き需要によりコンシューマ商品が伸びた事や2022年は業務用商品の回復に加え、連結子会社マリンフーズ売却による譲渡益発生のためとしています。

しかし、前期は主力ブランドの数量減少や原材料価格、電燃料費上昇などの影響で大きく減益となっています。

今期は豪州事業と輸入食肉事業の販売環境の好転により増益見込みとしているなか、第1四半期時点の通期進捗率は50パーセントを超えるほど好調なスタートを切っています。

配当推移

| 銘柄名 | 日本ハム |

| 2015年 | 92 |

| 2016年 | 66 |

| 2017年 | 104 |

| 2018年 | 106 |

| 2019年 | 90 |

| 2020年 | 90 |

| 2021年 | 94 |

| 2022年 | 102 |

| 2023年 | 110 |

| 2024年(会社予想) | 112 |

2015年からの配当推移について、数年前までは100円を挟んで増減を繰り返していましたが、直近の配当は100円を超える水準となっています。

日本ハムの配当方針は、安定配当を基本とし具体的な基準についてはDOE2.3%程度を目安に安定的かつ継続的な配当成長を目指すとしています。

株主優待

日本ハムには株主優待があり、100株以上の保有で3000円相当のグループ商品が3月末の基準日でもらえます。

また、500株以上保有の場合は、保有継続年数によって下記金額のグループ商品が、3月と9月の年2回もらえます。

| 保有株数 | 保有継続年数 | 金額 | ||

| 500株以上 | 3年未満 | 2000円相当 | ||

| 3年以上5年未満 | 7500円相当 | |||

| 5年以上 | 1万円相当 | |||

株価推移

株価は2017年には7000円を超えていましたが、そこからは下落傾向でコロナショック時には2900円まで値を下げました。

その後は3000円台で停滞する時期を挟みながら、直近の株価は久しぶりに4000円台まで上昇しています。

株価指標(2023年8月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本ハム | 2282 | 4474 | 19.9 | 0.92 | 112 | 2.50 | 49.9 |

配当は増配を継続していますが、最近の株価は急上昇していますので配当利回りは2%半ばの水準です。

今期業績は増益見込みですがPERは市場平均よりも割高で、配当性向は50%付近となっています。

投資判断

今までの内容から日本ハムの投資判断ですが、企業規模や知名度は文句なく日本を代表する銘柄です。

しかし、最近の業績は大きく増減している事もあってか、株価は3000円台で停滞する期間が長かったです。

そんななか、今期業績は好調な事もあり最近の株価は急上昇していますが、まだコロナ前の水準と比較すると大きく出遅れていますので、長い目で見れば購入チャンスにも思えます。

【3946】トーモク

3番目の銘柄はトーモクで大手の総合包装メーカーです。

段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

そして、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期(会社予想) | 77 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益傾向となっています。

2022年に業績が大きく伸びた要因は、スウェーデンハウスの好調で販売棟数が増加した事や玉善の買収による事業への影響も本格化した事で住宅セグメントが大きく伸びたためとしています。

しかし、前期は⾏動制限の緩和により⾷料品や通販分野で売上は堅調に推移しましたが、原燃料コストなどが増加した影響で減益となっています。

今期業績について原材料高は引き続き懸念材料としていますが、価格転嫁も進むとして大きく増益の見込みにしています。

配当推移

| 銘柄名 | トーモク |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年(会社予想) | 70 |

2015年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配している印象で、特に2022年以降の増配幅は大きくなっています。

トーモクの配当方針は、中⻑期成⻑のためのM&Aや設備投資を優先し、収益に応じ配当額引上げを検討するとしています。

そして、安定的に100億円以上の営業利益を⾒込める企業体質に出来た時点で、 配当性向の基準を設定し、株主還元を⾼めていく方針です。

少し独特な配当方針ですが、今期の営業利益は115億円の見込みになっていますので、そう遠くない将来に配当性向の基準が設定されるかもしれません。

株価推移

株価は2018年に2397円まで上昇しましたが、その後は下落しコロナショックでは1246円まで値を下げました。

その後は1500円付近で停滞する時期もありましたが、今年春以降は急騰し直近は久しぶりに2000円の大台を超えています。

株価指標(2023年8月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 2226 | 4.8 | 0.45 | 70 | 3.14 | 14.9 |

最近の株価は上昇が続いていますが、増配も継続している事により配当利回りは3%台となっています。

今期業績は大幅増益見込みという事でPER、PBRは市場平均よりもかなり割安で、配当性向は15%付近と余裕を感じる水準です。

投資判断

今までの内容からトーモクの投資判断について、業績や配当が順調に推移している事を考慮すると株価はようやく動き出した印象ですが、まだコロナ前の水準付近というところです。

そして途中で触れた様に、具体的な配当性向は設定されていませんが、現在の営業利益や余裕のある配当性向を踏まえると、今後の増配にも期待できそうです。

以上の点から、トーモクについて直近の株価は急騰していますが、超割安な指標面を含め十分高配当株として購入を検討できるかと思います。

【8133】伊藤忠エネクス

4番目の銘柄は伊藤忠エネクスです。

伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。

販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

また、自動車ディーラーや水素ステーション、蓄電池事業なども手掛けています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが順調に増益が続いており、前期までで8期連続の過去最高益を更新しています。

業績好調の要因について、2022年はLPガスの輸入価格上昇やメガソーラーの子会社化に伴う評価益などのためで、前期は外航船向けの重油販売が堅調に推移した事などで産業ビジネス部門が堅調に推移したためとの事です。

今期業績は前期の反動なども考慮し減益見込みとしていましたが、第1四半期時点の通期進捗率は38%付近と好調なスタートを切っています。

しかし、大きな要因はメガソーラー売却による一過性要因で、本業は減益のセグメントも多かったですので、第2四半期以降に懸念が残る内容ではありました。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2015年 | 22 |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年(会社予想) | 52 |

2015年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので記念配当を考慮すると増配が継続している事になります。

そして今期も業績は減益見込みとしていますが、配当は2円増配の予測となっています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2024年度までの中期経営計画期間中は累進配当を実施としています。

株価推移

株価はコロナショック時に716円まで売られましたが、2021年3月には1176円まで上昇しました。

その後は1000円付近で停滞する期間も長かったですが、今年春以降は急上昇し直近は1500円付近まで上昇する場面がありました。

株価指標(2023年8月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1442 | 12.1 | 1.05 | 52 | 3.61 | 43.5 |

最近の株価は急上昇していますが、増配が継続している事で配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPER、PBRは市場平均並みで、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断ですが、業績や配当は順調に推移しているなか株価は停滞が続いていました。

そんななか、さすがに最近の株価は動き出していますが、他の高配当株と比較すると出遅れている雰囲気はあります。

そして、依然配当利回りは3%台を維持しており、今年より導入した累進配当のもと今後の増配にも期待できますので、最近の株価は上昇していますが、まだ買える銘柄だと思います。

【1605】INPEX

最後の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4382 |

| 2023年12月期(会社予想) | 3200 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。

2020年はコロナショックの影響などで赤字に転落していますが、前期は原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しています。

今期業績は商品市況の下落などを想定し減益見込みとしていますが、第1四半期、第2四半期でそれぞれ原油価格や為替の前提条件を見直し、期初当初の予測から合計500億円上方修正しています。

上方修正後でも減益見込みに変わりはありませんが、第2四半期時点の通期進捗率は80%に迫っていますので、今後更なる上方修正にも期待できそうです。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月(会社予想) | 74 |

2015年からの配当推移をみていきますが、INPEXは2019年より12月期決算へ変更していますので少し変則的ですが概ね安定して増配している印象です。

特にここ最近の増配幅は業績好調を背景に大きくなっており、今期は第2四半期決算で10円の増額を発表した事で一気に12円の増配見込みとなっています。

INPEXの配当方針は2022年度から2024年度の中期経営計画期間中は、総還元性向 40%以上を目途とし、年間配当金の下限を30円に設定するなど安定的な配当を基本としています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 400株以上 | 1年以上 | 1000円 | QUOカード | |||

| 2年以上 | 2000円 | |||||

| 3年以上 | 3000円 | |||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | |||

| 2年以上 | 3000円 | |||||

| 3年以上 | 5000円 | |||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

株価推移

株価は2020年10月に492円まで下げた後は急速に値を戻し、去年6月には1831円まで上昇しました。

しかし、その後は反落し1500円付近で停滞する時期もありましたが、直近の株価は今回の決算を受けて2000円の大台を超える場面がありました。

株価指標(2023年8月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2007.5 | 8.2 | 0.61 | 74 | 3.69 | 30.2 |

最近の株価は急騰していますが、大幅増配を受けて配当利回りは3%後半となっています。

上方修正後でも今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

投資判断

今までの内容からINPEXの投資判断について、今期業績は減益見込みですが数年前と比較すると大きく伸びており、配当も大幅増配が続いています。

業績好調の要因は原油価格の上昇や円安の影響などですので、今後の反動は懸念材料ですが、まだまだ他の高配当株と比較して出遅れている感もあります。

以上の点を踏まえINPEXについて、直近の株価は急上昇していますが、中長期の視点ならば、まだ狙える水準にも見えてきます。

まとめ

今回は少し前までは株価の停滞が続いていた銘柄の中から、最近の株価は上昇していますが、まだ買えると思う5つの高配当株を検証しました。

最近の株価は上昇しているだけに5銘柄とも直近の業績や配当は順調に推移していましたが、今まで株価が停滞していた事を踏まえると、まだまだ狙える水準にも思えました。

もちろん、今後株価が急騰した反動や全体の調整につられて値を下げる可能性もありますが、既にかなり上昇している銀行株や商社株などの動きと比較すると、今回の5銘柄の株価上昇は、まだまだ可愛い水準に見えてきます。

まだ買えると思う5つの高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント