最近の日本企業は株主還元向上の流れから大増配を発表してくれる企業が増えていますが、当然その様な銘柄の株価は上昇する事が多いですので、そうなると仮に狙っていた銘柄でも購入を見送ってしまうケースがあるかと思います。もちろん、高配当株投資は長期間に渡って配当を受け取り続ける事が目的で、株価の値上がり益を求める投資手法ではないですが、それでも少しでも安いタイミングで購入できた方が良い事に間違いはないです。

ただ、今の株価が高いのか安いのかは将来振り返らないと分かりませんので、個人的にも既に株価が上昇している銘柄を購入する時には勇気が入りますが、数年経って振り返ると、あの時買っておいて良かったと思う事も最近は多いです。

という事で今回は、最近の株価は大増配を発表した事もあって上昇していますが、まだまだ買えると思う5つの高配当株を検証していきます。

【9882】イエローハット

最初の銘柄はイエローハットです。イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

また、3月末に株式の2分割を行っています。

直近決算

イエローハットは5月9日に本決算を発表しており、前期の通期最終利益は112億円と10億円の増益となっているなか、配当も本決算で期末配当を15円増額した事で17円増配の年間50円としています。

今期予測は通期最終利益を114億円と2億円の増益見込みにしているなか、8円増配の年間58円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。実際、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になりましたが、前期はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録しており、今期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測で発表しています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、前期は本決算で15円増額された事で合計17円の大幅増配、今期も期初から更に8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針で、従来の配当性向30%から大きく引き上げています。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますが、今回の株式分割にあわせて200株以上の条件が新設されていますので、株式分割前に100株保有していれば、自動的に貰える内容が1.5倍に拡充されています。

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5Lがもらえる商品引換券もありますので、イエローハットをよく利用する人にはおすすめの株主優待です。

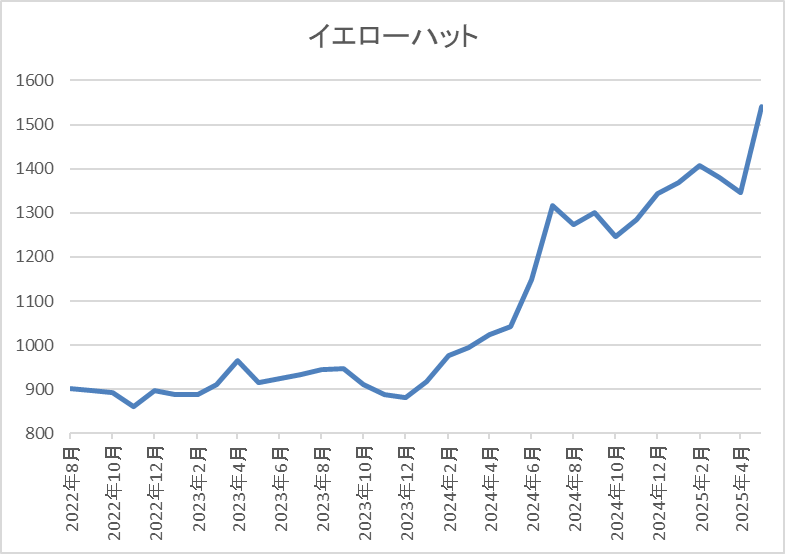

株価推移

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、今回の本決算発表後は上昇ペースも加速して、直近は1500円前後で推移しています。

株価指標(2025年5月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1526 | 11.9 | 1.12 | 58 | 3.80 | 45.1 |

最近の株価は大きく上昇していますが、大幅増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は45%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、最近の業績は過去最高益が続いていたなか、今期から配当性向の目安を切り上げた事もあり、直近の株価も大きく上昇しています。また、配当性向の引き上げを発表した2月時点では、新配当方針の適用は今期からとしていましたが、早期に株主還元の充実を図るとした事で前期配当も大きく増額された事や株主優待が株式分割によって自然と1.5倍に拡充された点などを踏まえると、株主還元力は現在上場している銘柄の中でもトップクラスに感じます。

そして、これは完全に個人の感想ですが、前期から配当性向を引き上げる事は恐らく2月の発表時点である程度決めていたと思いますので、この辺りの見せ方には巧さも感じる。

以上の点を踏まえると、最近の株価はかなり上昇してしまいましたが、依然配当利回りは3%後半と高水準で、個人的にも現在400株保有しており、車検の時などに株主優待は役立っていますので、正直ウォッシャー液は使い切れませんが、まだまだ狙える銘柄だと感じます。

【9412】スカパーJSAT

2番目の銘柄はスカパーJSATで日本唯一の衛星通信専業会社です。メイン事業は衛星多チャンネル「スカパー!」などを運営しているメディア事業と軌道衛星を活用した衛星通信サービスを展開している宇宙事業となっています。

そんななか、最近では宇宙事業が利益の8割近くを稼いでおり、社長も「うちは放送会社ではない」と明言しています。

直近決算

スカパーJSATは4月25日に本決算を発表しており、前期の通期最終利益は191億円と14億円の増益となっているなか、配当も6円増配の年間27円となっています。

今期予測は通期最終利益を210億円と19億円の増益見込みにしているなか、配当は11円増配の年間38円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期 | 191 |

| 2026年3月期(会社予想) | 210 |

2021年からの通期最終利益を見ていきますが、最近の業績は宇宙事業の伸長を背景に増益が続いています。実際、2024年も宇宙事業は衛星画像の販売や国内衛星ビジネス分野などの市場拡大で堅調に推移しており、メディア事業でも収支改善策が進んだ事で過去最高益を記録しています。

そんななか、前期は4K放送終了などに伴う特殊な減要因がありましたが、画像データ販売やグローバル・モバイル分野に加え、メディア事業のオペレーション効率化が進んだ事などで増益となっており、今期は2030年以降の飛躍に向けた変革元年として積極的な投資を実行するなか、収益基盤の強化と事業の進化の取り組みも進めるとして、更に増益の見込みにしています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年 | 27 |

| 2026年(会社予想) | 38 |

2016年からの配当推移について、数年前は18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。そんななか、2024年までの増配幅は1円から2円と物凄く大きい訳ではなく、前期も期初時点では1円の増配見込みでしたが、第3四半期決算で5円増額された事で合計6円の大幅増配になっており、今期は配当方針を変更した事もあり、期初から11円の大幅増配見込みで発表しています。

スカパーJSATの配当方針は、下限を従来の16円から38円に引き上げ、更に目安の配当性向も30%以上から50%以上に引き上げています。

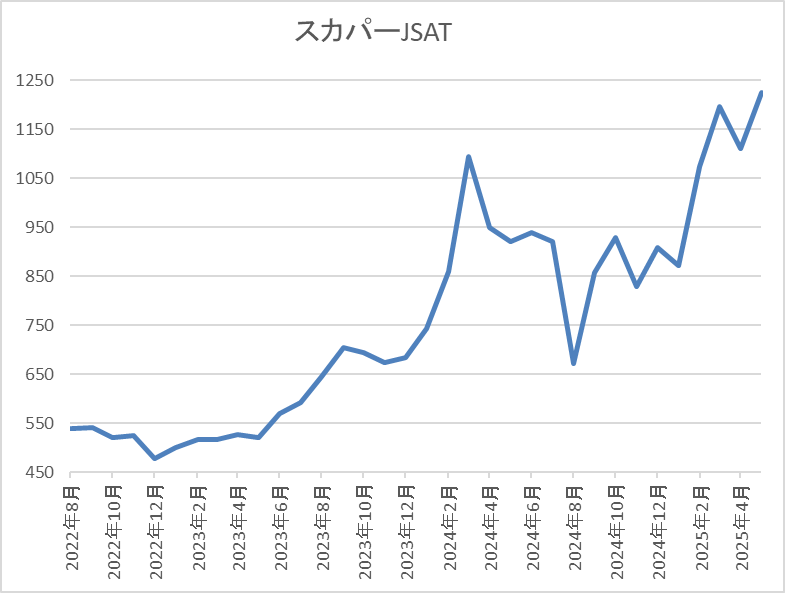

株価推移

2023年夏頃からの株価は右肩上がりで去年3月には1107円まで上昇しました。

その後は全体の暴落もあり673円まで下落しましたが、今年3月には1223円まで反発し、直近も1200円前後で推移しています。

株価指標(2025年5月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 1185 | 16.0 | 1.19 | 38 | 3.21 | 51.3 |

最近の株価は上昇していますが、配当も大幅増配が続いていますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は51%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断について、最近の業績は宇宙事業の好調で過去最高益が続いており、社長が言う様に今や完全に宇宙関連の銘柄となっている印象です。そんななか、宇宙事業には今後も注力する方針で、2030年以降の飛躍に向けて今期は700億円の投資を予定しており、2030年度には少なくとも最終利益280億円以上を目指す目標です。

そんな2030年度に向けて今期は変革元年としていますので、最近の株価は大きく上昇していますが、まだ上昇相場も始まったばかりなのかもしれません。

【2296】伊藤ハム米久HD

3番目の銘柄は伊藤ハム米久HDで伊藤ハムと米久を中核とする大手食肉加工品グループです。

ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有しているなか、海外への売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは5月2日に本決算を発表しており、前期の通期最終利益は130億円と25億円の減益となっていますが、配当は20円増配の年間145円としています。

今期予測は通期最終利益を175億円と45億円の増益見込みにしているなか、配当は175円増配の年間320円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期(会社予想) | 175 |

2021年からの通期最終利益を見ていきますが、最近は原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかった事で減益傾向が止まりませんでした。そんななか、前期は2024年に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして、期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、第2四半期、第3四半期と下方修正を繰り返した事によって、最終着地は大きく減益となっています。

しかし、今期は加工食品事業で商品の新陳代謝を加速させる事や食肉事業で国産牛・国産豚の収益性改善を見込むとして3割以上の増益予測で発表しています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年(会社予想) | 320 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後は5円から10円の増配が続いていたなか、前期は20円の大幅増配となり、今期は一気に175円の増配見込みになっています。

今期配当が大きく増配の見込みになっている理由は、経営統合10周年の記念配当を第1四半期と第3四半期に合計175円実施するためで、普通配当だけで見ると今期は据え置きの予測ですが、配当方針は2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

伊藤ハム米久HD には株主優待があり、200株以上保有を条件に5,000円相当の自社グループ商品がもらえます。

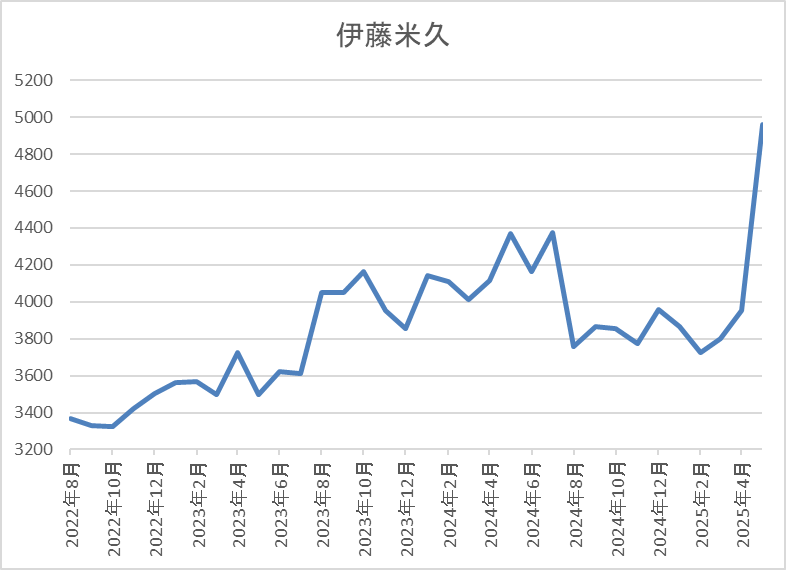

株価推移

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、去年7月には4490円まで上昇しました。

その後は再び4000円を割れる場面があり、3月に記念配当を発表した時は4285円まで上昇しましたが、本決算発表後は更に5000円前後まで上昇しています。

株価指標(2025年5月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 4950 | 16.0 | 0.98 | 320 | 6.46 | 103.7 |

最近の株価は上昇していますが、今期配当は大幅増配見込みですので配当利回りは6%半ばと異次元の高さです。

今期業績は大幅増益見込みですがPERは市場平均並みで、配当性向は104%付近と記念配当の影響で今期は100%を超えている状況です。

投資判断

今までの内容から伊藤ハム米久HDの投資判断について、最近の業績は減益が続いていたなか、今期は大きく増益の予測になっていますが、前期も期初時点では増益見込みだった事を考慮すると、今後想定通りに業績が進捗するかは注意して見守る必要がありそうです。

そんななか、今期配当は記念配当の影響で大幅増配となっていますが、普通配当よりも記念配当の金額が大きい事は珍しく、また記念配当を実施する時期も6月、12月と普通配当と時期をずらす方法は面白い取組みだと感じます。

いずれにしても、今期の配当性向は100%を超えており、当然記念配当は今年1年限りになると思いますが、今から購入しても今期の配当は全て受け取れますし、来期までは累進配当を宣言していますので、まだまだ株価に上値余地はありそうに感じます。

【1951】エクシオグループ

4番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループやNCC向けに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは5月9日に本決算を発表しており、前期の通期最終利益は268億円と68億円の増益となっているなか、配当は3円増配の年間63円としています。

今期予測は通期最終利益を300億円と32億円の増益見込みにしているなか、配当も3円増配の年間66円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 300 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていました。しかし、前期は堅調な国内ビジネスの継続とグローバルビジネスの収支改善などにより全セグメントで増益になった事で久しぶりの増益になっており、今期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配を継続しており、増配は前期までで13期連続で20年減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、前期は3円の増配で、今期も現状3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

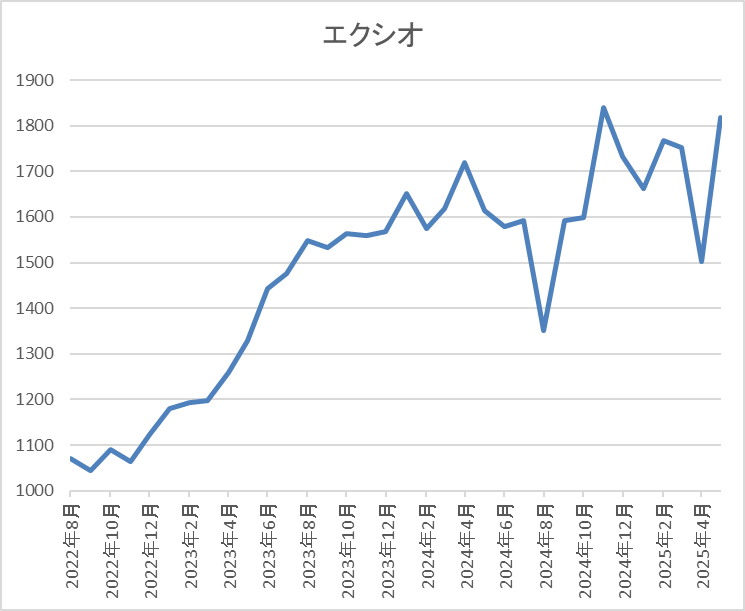

株価推移

株価は2022年に1000円付近まで下落しましたが、去年5月には1859円まで上昇しました。

その後も乱交下し、今回の暴落では1502円まで売られましたが、直近は1800円前後まで上昇しています。

株価指標(2025年5月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 1816 | 12.5 | 1.17 | 66 | 3.63 | 45.4 |

決算発表後の株価は上昇していますが、増配も継続しているため配当利回りは3%半ばと高水準です。

今期業績も増益見込みですのでPERは市場平均より割安で、配当性向は45%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、前期は久しぶりの増益着地となっており、今後もNTT向けを中心に安定感がある事や活況なデータセンター市場に対応している事で期待できる部分も大きいです。

そんななか、直近の株価は決算発表後に大きく上昇していますが、10年以上増配が継続している事もあって配当利回りは3%台を維持しています。

以上の点を踏まえると、AI市場の成長と共にデータセンター関連銘柄として、更に注目を集める可能性もありますので、直近の動きもまだまだ初動に感じます。

【3393】スターティアHD

最後の銘柄はスターティアHDで、中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。

そんななか、最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなども手掛けています。

直近決算

スターティアHDは5月14日に本決算を発表しており、前期の通期最終利益は19億円と4億円の増益となっているなか、配当は45円増配の年間114円としています。

今期予測は通期最終利益が20億円と1億円の増益見込みにしているなか、配当は3円増配の年間117円予測で発表していましたが、先週22日(木)に創立30周年の記念配当8円を実施する事を発表しており、今期配当は11円増配の年間125円予測に修正されています。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 20 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いています。実際、2024年はITインフラが堅調に推移するなか、デジタルマーケティング事業もマーケティングオートメーションツールの牽引やサブスクリプション売上の積み上げなどにより利益化した事で過去最高益を記録しました。

そして、前期もセキュリティ強化の需要や光コラボと新電力の受注再開による拡販も寄与した事などで増益となっており、今期も好調な流れは継続する見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | スターティア |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年 | 114 |

| 2026年(会社予想) | 125 |

2016年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、2024年は28円、前期は45円と大幅増配が続き、今期も3円の増配スタートでしたが、早くも11円の増配予測に修正されましたので、今後更なる増額があるかもしれません。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

株価推移

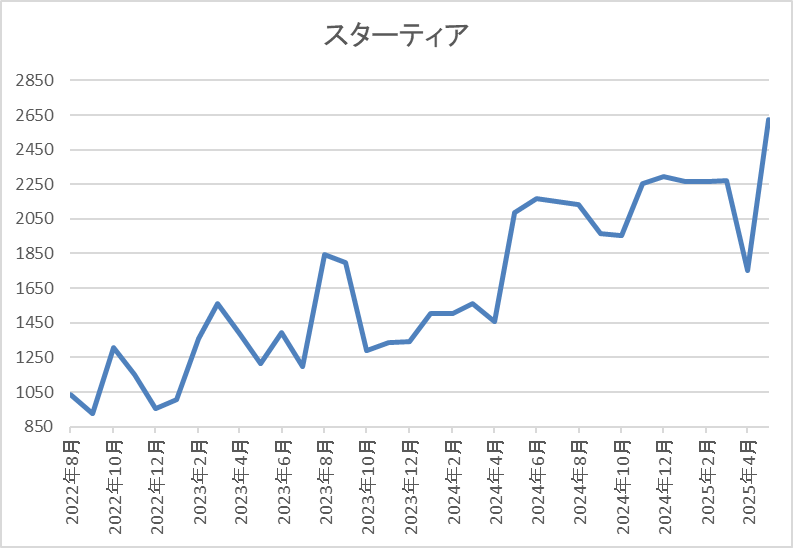

株価はコロナショックで360円まで売られましたが、約1年後には2180円まで上昇しました。

その後は再び500円前後まで売られる場面がありましたが、2022年夏頃からは上昇傾向で、直近は2600円前後まで上昇しています。

株価指標(2025年5月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2600 | 12.3 | 3.24 | 125 | 4.81 | 59.1 |

最近の株価はここ数年の高値圏で推移していますが、大幅増配も続いていますので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は59%付近と方針通りの水準です。

投資判断

今までの内容からスターティアHDの投資判断について、最近の株価は上昇していますが、大幅増配が続いているため配当利回りは依然4%台と高水準です。大幅増配が続いている要因は業績好調や株主還元向上によるもので、今後の業績もITインフラの堅調な需要や急速に業績が伸びているデジタルマーケティング事業も含め、期待できる部分が大きいです。

以上の点に加え、配当方針には累進配当も導入していますので、数年後の株価は大きく化けている可能性もありそうです。

まとめ

今回は最近の株価は大きく上昇していますが、まだまだ狙えると思う5つの高配当株を検証しました。株式投資の基本は株価が安い優良銘柄を購入する事ですが、どのタイミングと比較するかで株価の高安感は変わると思います。実際、2023年頃のメガバンクや総合商社も既に株価は大きく上昇していましたが、今振り返るとかなり割安に感じます。

という事で、今回検証した5銘柄の株価が将来振り返った時に割安に感じる事ができるかは分かりませんが、いずれの銘柄もその可能性は秘めていると思いますので、個人的にもチェックしておきたいと思っています。

※Xでも投資に役立つ情報を連日投稿中!!

コメント