最近の相場はトランプ関税や日銀の追加利上げへの警戒から日経平均は上値が重たい展開が目立っていますが、バリュー株を中心とした高配当株には力強い動きが戻ってきており、先日もTOPIXは年初来高値を更新する場面がありました。実際、今後も継続的な利上げが続く事への期待から値を上げているメガバンクやバフェット氏が買い増した事で反発した商社株など、少し前と比較して株価が上昇している銘柄は多くなっていますが、なかには業績は好調で増配も継続しているのに何故か株価がまだ上昇していない銘柄もあります。

もちろん、株価は様々な思惑で上下しますので、全ての銘柄が同じタイミングで上昇する事は無いですが、過去の相場を見ていても特に連続増配銘柄の株価はいずれ上昇するケースが多いですので、今回はそんな出遅れ感のある6つの高配当株を検証していきます。

【1928】積水ハウス

最初の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会社にした事もあり3割を超える水準へ拡大しています。

直近決算

積水ハウスは1月決算ですので、3月6日に本決算を発表しており、前期の通期最終利益は2177億円と154億円の増益となっているなか、配当も従来予想から6円増額の年間135円としています。

今期予測は通期最終利益が2320億円と143億円の増益見込みにしているなか、配当も9円増配の年間144円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益傾向となっており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、前期もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長により、すべてのビジネスモデルで増収増益を達成したとして過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配となっています。また、最近の増配幅は業績好調を受けて大きくなっており、前期は本決算で6円の増額が発表された事で合計12円の増配、今期も期初から9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円くらい必要ですので、優待目当てで買うのは厳しそうです。

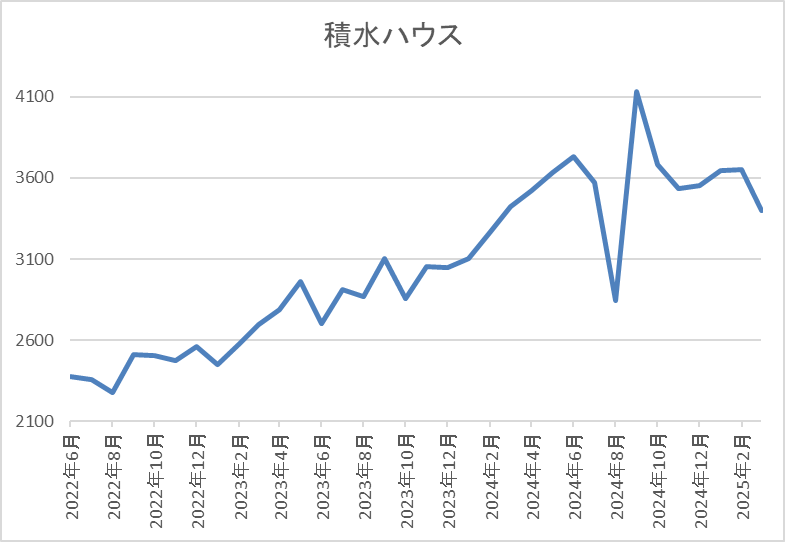

株価推移

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして、2023年以降は上昇ペースも加速しており、去年9月には4134円まで上昇しましたが、直近は3400円前後で推移しています。

株価指標(2025年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3442 | 9.6 | 1.14 | 144 | 4.18 | 40.2 |

最近の株価は去年の高値から下落しているなか、配当は増配が続いていますので配当利回りは4%前半と高水準です。

業績も過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、最近の業績は過去最高益が続いているなか10年以上の連続増配も継続しており、今期予測も好調な内容で発表されましたが、何故か最近の株価は低迷が続いています。株価下落の要因については、MDC社の買収に多額の費用が掛かった事や急速に売上が伸びているアメリカ市場において、インフレの再燃や景気後退の懸念が高まっている事なども懸念されているのかもしれません。

しかし、今回の増配で配当利回りは4%を超えており、指標面も割安ですので、さすがに現在の株価は出遅れ過ぎに感じます。

【8593】三菱HCキャピタル

2番目の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率も3割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは2月14日に第3四半期決算を発表しており、最終利益は870億円と前年同期比65億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、海外地域・環境エネルギーセグメントにおいては貸倒関連費用が増加していますが、JSAの決算期変更による増益効果や航空・ロジスティクスセグメントが期初計画比で好調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期(会社予想) | 1350 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。2023年に業績が伸びている要因は、2021年に完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少としており、前期は航空事業やロジスティクス事業における利益の計画比上振れや不動産事業、環境エネルギー事業における売却益の計画比が上振れたためとしています。

そんななか、今期も航空事業をはじめとした各事業の伸長や前期に計上した大口損失の剥落などにより更に増益の予測にしているなか、第3四半期時点の通期進捗率は64%付近と心配な水準に留まっていますが、第4四半期に航空・ロジスティクスセグメントは期初計画を上回る業績推移を見込んでおり、環境エネルギーセグメントもアセット売却による大口の利益計上を見込んでいるとしていますので、最終着地はきっちり決めてくれそうです。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2025年(会社予想) | 40 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は前期までで25期連続です。増配額もコロナショック時の2021年は0.5円とぎりぎりの増配でしたが、前期は4円、今期も3円の増配見込みと、ここ数年の増配幅は好調な業績を背景に大きくなっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安は配当性向40%以上としています。

株価推移

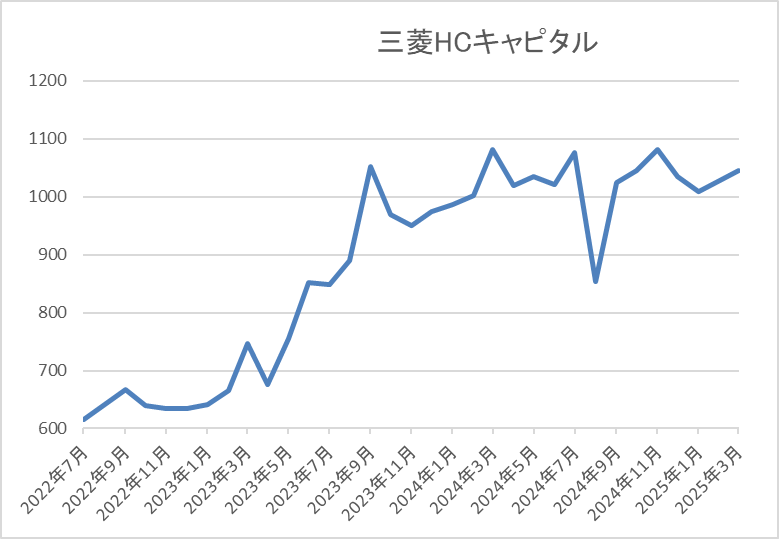

株価は2020年11月に437円まで下がりましたが、その後は上下を繰り返しながら値を戻しています。

そして、2023年春以降は上昇ペースが加速して9月には1000円を超える場面もありましたが、そこからは約1年半1000円前後で停滞が続いています。

株価指標(2025年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1020 | 10.8 | 0.85 | 40 | 3.92 | 42.5 |

最近の株価は停滞が続いているなか、増配は継続していますので配当利回りは3%後半となっています。

業績も過去最高益が続いていますのでPER、PBRは市場平均よりも割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は過去最高益が続いているなか配当も20年以上連続増配が続いているほど株主還元力も抜群です。それにも関わらず、何故かここ1年半くらいの株価は1000円前後で停滞が続いており、全体の上げ下げとは全く関係ない状況が続いています。

この辺りの要因は、金融機関からの借入が多いリース銘柄にとって国内金利の先高観や今期の低調な進捗率なども不安視されている印象ですが、先日もエアバス社の航空機50機を発注したと表明するなど、大型投資を行っていますので、そろそろ株価も上昇しても良さそうに感じます。

【1951】エクシオグループ

3番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループやNCC向けに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは2月7日に第3四半期決算を発表しており、最終利益は114億円と前年同期比5億円の増益となっているなか、通期最終利益の見込みを33億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、各セグメントにおける好調な受注と大型工事の順調な進捗に加え、通信キャリアおよび国内ソリューションにおける利益拡大を受けてとの事です。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期(会社予想) | 256 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益傾向ではありますが、200億円台で安定はしています。

そんななか、前期にかけてはモバイルキャリアの投資抑制やのれんの一括償却に加え、グローバルビジネスの低迷で減益となっていますが、今期は堅調な国内ビジネスの継続とグローバルビジネスの収支改善により期初から増益予測にしていたなか、第3四半期決算の上方修正で前期比3割近い増益見込みになっています。

配当推移

| 銘柄名 | エクシオG |

| 2015年 | 16 |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年(会社予想) | 62 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配を継続しており、増配は前期までで12期連続となっています。特に最近の増配幅は業績が安定するなか大きくなっており、前期は9円、今期は現状2円の増配見込みと2015年と比較すると4倍弱の水準へ増えています。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

株価推移

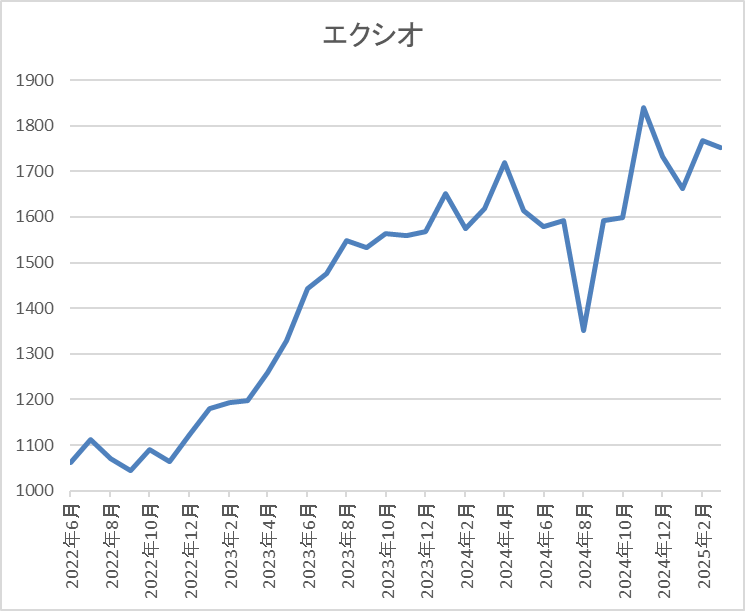

株価はコロナショックで953円まで売られた後、約1年で1500円付近まで上昇しました。

その後再び1000円付近まで下落した後、去年5月には1859円まで上昇し、その後も乱交下していますが直近は1750円前後で推移しています。

株価指標(2025年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 1762 | 14.3 | 1.19 | 62 | 3.52 | 50.1 |

最近の株価は乱高下しているなか、増配は継続しているため配当利回りは3%半ばと高水準です。

今期業績は増益見込みですがPER、PBRは市場平均並みで、配当性向は50%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、最近の株価は乱高下しつつも、ここ1年くらいは1700円付近で停滞感が強くなっています。そんななか、10年以上増配が継続している事もあって配当利回りは3%台を維持しているなか、業績もNTT向けを中心に安定感があり、最近は活況なデータセンター市場に対応している事で事業領域も拡大しています。

実際、今期業績は今回の上方修正で大幅増益の予測になっており、またAI市場の成長と共にデータセンター関連銘柄として注目を集めている部分もありますので、株価もまだまだ上値余地がありそうです。

【1332】ニッスイ

4番目の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

また、水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率も4割近くを占めています。

直近決算

ニッスイは2月7日に第3四半期決算を発表しており、最終利益は195億円と前年同期比7億円の減益になっており、通期最終利益の見込みに変更はありませんが、配当を4円増額の年間28円予測に修正しています。

前期比減益の要因は水産事業と国内食品が苦戦したためとしていますが、今期予測や財務状況を鑑み、また中計の目標をクリアする確度が高まったとして期末配当の4円増配を決定しています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 240 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年頃は減益が続きました。しかし、2022年以降はコロナからの経済回復や国内養殖事業の改善に加え、食品事業において国内外とも価格転嫁が実現した事で増益が続き、前期は過去最高益を記録しています。

そして、今期も水産市況の下げ止まりが見えてきた事や南米養殖のプラス影響で水産の利益が持ち直す見通しとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も81%付近と順調に推移しています。

配当推移

| 銘柄名 | ニッスイ |

| 2015年 | 3 |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年(会社予想) | 28 |

2015年からの配当推移を見ていきますが順調に増配が続いています。特に最近は好調な業績を背景に増配額も大きくなっており、2023年は4円、前期は6円の増配となっていたなか、今期も期初時点では据え置きの予測でしたが、第3四半期決算で4円の増配見込みに修正しています。

ニッスイの配当方針は、長期的・総合的視野に立った企業体質の強化ならびに将来成長が見込まれる分野の事業展開に備えた内部保留も勘案しながら、経営環境の変化に対応して連結業績に応じた株主還元を行うとしており、具体的な目安を2024年度までに配当性向30%以上としています。

株主優待

ニッスイは株主優待が設定されており、保有株数によって自社商品の詰め合わせセットがもらえます。

具体的な金額は、500株以上で3000円相当、1000株以上で5000円相当となっており、最低単元の100株ではもらえませんので注意が必要です。

株価推移

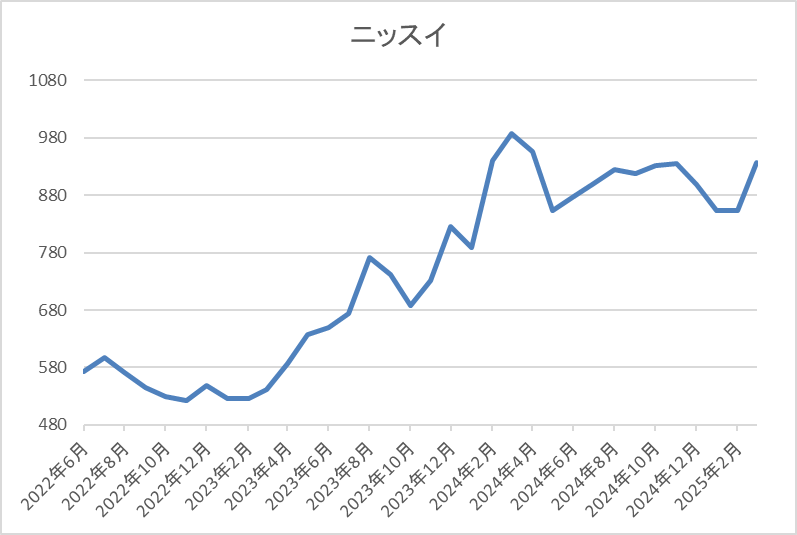

株価は2019年には863円まで上昇しましたが、コロナショックで398円まで値を下げました。

その後は500円台で停滞する期間が長かったですが、2022年春以降は上昇傾向となり、去年3月には1000円を超えましたが、直近は900円前後で推移しています。

株価指標(2025年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 928.8 | 12.0 | 1.10 | 28 | 3.01 | 36.3 |

最近の株価は停滞が続いていますが、今期配当も増配見込みとなりましたので配当利回りは3%前後となっています。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は36%付近と今期目標を6%程度上回っています。

投資判断

今までの内容からニッスイの投資判断ですが、最近の業績は過去最高益が続いているなか、今期配当も第3四半期決算の上方修正で4円の増配見込みと安定した増配が続いています。ただ、ここ1年くらいの株価は1000円以下の水準で停滞が続いており、直近は今回の増配を受けて少し上昇しましたが、まだまだ物足りない動きです。

そんななか、最近の業績、配当推移や現在の余裕ある配当性向に加え、来期以降は配当性向が引き上げられる可能性も含め、今後の増配も期待できそうですので、株価も来期は1000円の大台をあっさり超えて欲しいです。

【8133】伊藤忠エネクス

5番目の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。

販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

直近決算

伊藤忠エネクスは1月31日に第3四半期決算を発表しており、最終利益は139億円と前年同期比7億円の増益となっているなか、通期最終利益の見込みを20億円上方修正し、配当も2円増額の年間58円予測に修正しています。

前期比増益の要因は、ホームライフ事業や電力・ユーティリティ事業の採算改善があったためとしており、各事業の利益が順調に積み上がっている事で通期見通しを上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで9期連続の過去最高益を記録しています。業績好調の要因について、2022年はLPガスの輸入価格上昇やメガソーラーの子会社化に伴う評価益などのためで、2023年は外航船向けの重油販売が堅調に推移した事などで産業ビジネス部門が好調に推移したためとしています。

そして、前期は好調な自動車ディーラー事業や資産入れ替えに伴う売却益により、ぎりぎりでしたが約5000万円の増益となっており、今期も第3四半期決算で上方修正を発表した事で過去最高益を更新する予測になったなか、通期進捗率も89%付近と高水準で推移しています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2015年 | 22 |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 58 |

2015年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そして、前期も4円、今期も第3四半期決算で2円増額された事で合計4円の増配見込みと安定した増配が続いています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2024年度までの中期経営計画期間中は累進配当を実施としています。

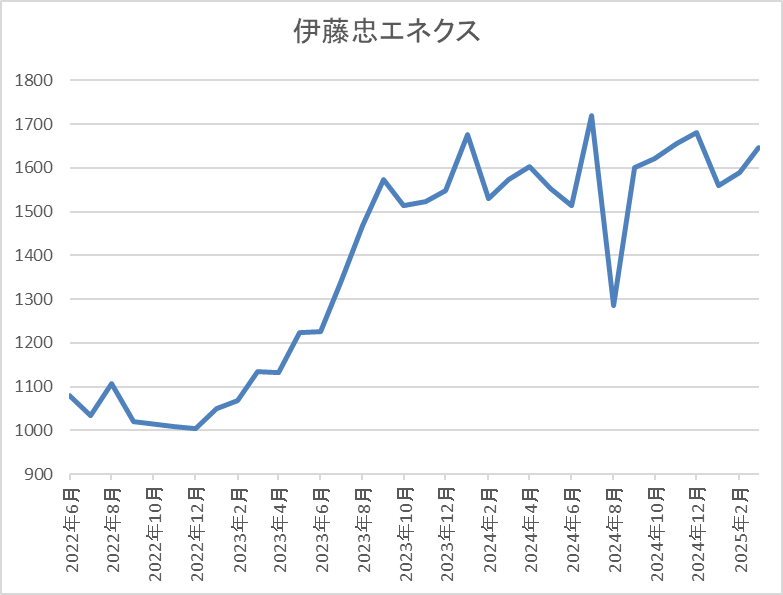

株価推移

株価はコロナショック時に716円まで売られましたが、2021年3月には1176円まで上昇しました。

その後は1000円付近で停滞する期間も長かったですが、2023年春以降は上昇して去年7月には1887円まで上昇しましたが、8月に1286円まで売られ、直近は1650円前後で推移しています。

株価指標(2025年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1662 | 12.1 | 1.11 | 58 | 3.49 | 42.2 |

最近の株価は停滞しているなか、増配が継続している事で配当利回りは3%半ばとなっています。

今期も過去最高益を更新する見込みになりましたのでPERは市場平均より割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、第3四半期決算の上方修正で今期も過去最高益を更新する見込みになったなか、10年以上の連続増配も継続中です。今回の決算で業績を上方修正した要因は各事業の利益が順調に積み上がっているためとしていますが、最近の業績推移から一気に20億円も増額した事はサプライズで、決算直後の株価も100円程度上昇する場面がありましたが、すぐに元の水準へ戻っています。

以上の点を踏まえると、今までの配当推移から来期以降も増配が継続される可能性は高そうですので、最近の停滞している株価には出遅れ感を感じます。

【8098】稲畑産業

最後の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は2月6日に第3四半期決算を発表しており、最終利益は174億円と前年同期比8億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内および東南アジアにおけるビジネスが好調に推移している事や円安の追い風もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期(会社予想) | 200 |

2019年からの通期最終利益を見ていきますが、2022年は以前までの2倍近い水準へ大きく伸びています。2022年に業績が大きく伸びている要因は、コロナからの経済回復の動きや樹脂価格上昇に加え、円安により売上が伸びた事や保有株式の売却益によるものとしています。

そんななか、前期は投資有価証券の売却益が減少したものの新規連結に伴う負ののれん発生益の計上などで増益となっており、今期は前期の反動で期初時点では減益見込みにしていましたが、第2四半期決算で上方修正を行い据え置きの予測になっていたなか、第3四半期時点の通期進捗率も87%付近と順調に推移しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2015年 | 33 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年(会社予想) | 125 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位で増配が続いています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

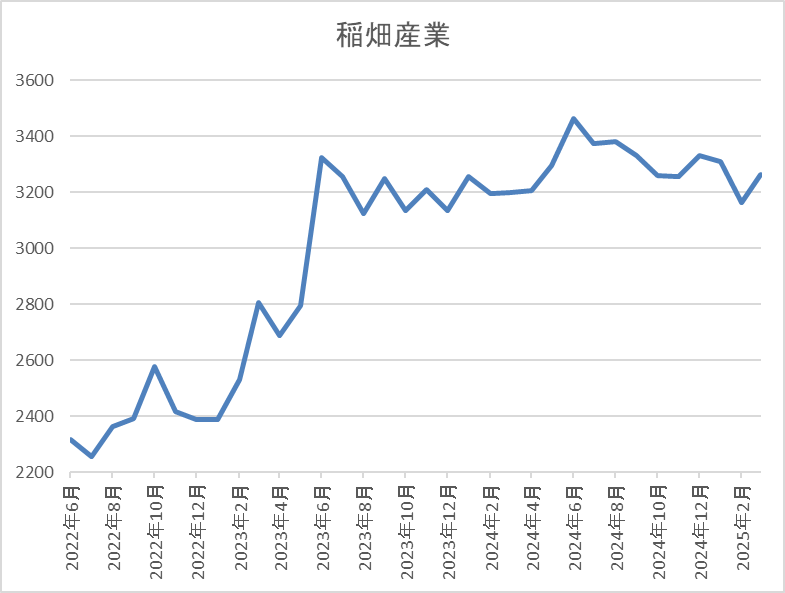

株価推移

株価はコロナショックで963円まで下落した後は、上下を繰り返しながらも順調に上昇傾向でした。

しかし、2023年の夏頃からは3000円台前半で停滞が続き、直近も3200円前後で推移しています。

株価指標(2025年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3290 | 8.9 | 0.84 | 125 | 3.80 | 33.9 |

最近の株価は停滞が続いていますが、増配は継続していますので配当利回りは3%後半と高水準です。

今期業績は据え置きの見込みですがPER、PBRは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、今期業績は前期一時的要因の反動で減益見込みとなっていましたが、本業の好調で据え置きへ上方修正されていますので、来期以降に期待できる部分も大きいです。

そんななか、最近の配当推移も5円刻みと順調に増配が継続しており、2027年まで続く累進配当政策のもと来期以降の更なる増配も期待できる状況ですので、ここ2年弱停滞が続く現在の株価はさすがにお買い得に見えてきます。

まとめ

今回は好調な業績や増配も継続しているのに株価がまだ上昇していない6つの高配当株を検証しました。冒頭でもお伝えした様に株価は様々な思惑で決まりますので、いくら業績が好調で指標面が割安でも株価の低迷が続く事はありますが、増配を継続している銘柄の株価は、いずれかのタイミングでは上昇している印象です。

実際、私が2023年に購入したセンコーグループやイエローハットも当時から業績は過去最高益レベルで推移し、配当も増配傾向だったなか、何故か株価は長らく停滞が続いていましたが、2銘柄とも現在の株価は上昇トレンドに入っています。

以上の点も含めると、やはり最終的に株価が上昇するのは業績が好調な銘柄や継続して増配を行っている銘柄がほとんどだと思いますので、今回の6銘柄も業績、配当や指標面に加え、今後の増配期待などを考慮すると、現在の株価は出遅れ過ぎに感じる部分がありました。

という事で、特に直近は昨日で3月決算銘柄の権利が落ちており、更に株価を安く購入できるチャンスでもありますので、個人的にも今回の6銘柄に限らず、まだ株価が上がっていない優良高配当株を狙いたいタイミングです。

何故か株価が上昇していない6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント