最近の日本企業はコロナからの経済回復や商品市況の上昇に加え、円安が続く為替の影響などで好調な業績を記録している銘柄が多く、特にメガバンクや総合商社は好調な業績と連動して株価も数年前の数倍に上昇しています。

しかし、なかには業績は好調に推移していても株価がそれほど上昇していない銘柄もあります。

もちろん、株価は現在の業績だけでなく今後の業績見通しや将来性など様々な外部環境に影響を受けますが、好調な業績と比較して株価が停滞している銘柄は、中長期の視点で考えると買い場となる可能性もあります。

という事で今回は、最近の業績は絶好調ですが、まだ株価が上がっていない5銘柄を検証していきます。

【2267】ヤクルト

最初の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配や量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率は5割に迫る水準です。

直近決算

ヤクルトは5月14日に本決算を発表しており、前期の通期最終利益は510億円と4億円の増益となっているなか、配当は10.5円増配の年間55.5円としています。

今期予測は通期最終利益が555億円と45億円の増益見込みとしているなか、配当は8.5円増配の年間64円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期(会社予想) | 555 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。最近の業績が好調な要因はヤクルト1000シリーズなどの高付加価値商品の販売数が増えている事や海外においても価格改定や円安の追い風があったためとしており、前期も中国の販売本数減少や原材料価格高騰の影響があるなか、過去最高益を記録しています。

そして、今期も国内事業の更なる成長や海外事業では米州地域の継続的な成長を見込んでいるとして、更に増益の予測にしています。

配当推移

| 銘柄名 | ヤクルト |

| 2015年 | 12.5 |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年(会社予想) | 64 |

2015年からの配当推移を見ていきますが、最近は順調に増配が続いている印象です。増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっており、前期は10.5円、今期は8.5円の大幅増配見込みになっています。

ヤクルトの配当方針は継続的な増配を目指すことを最優先とし、将来の事業拡大や収益向上を図るための資金需要および財政状況ならびに当期の業績などを総合的に勘案して配当金額を決定する方針です。

株主優待

ヤクルトには株主優待が設定されており、100株以上の保有でこちらの自社商品詰め合わせがもらえ、3年以上の継続保有で化粧品ももらえます。

また、9月末の権利では東京ヤクルトスワローズのオフィシャルファンクラブ入会権がもらえますので、ヤクルトファンの人には嬉しい株主優待です。

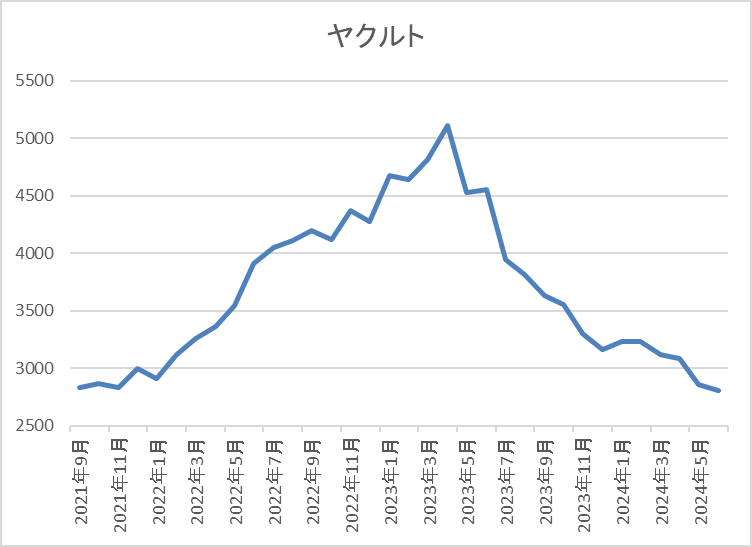

株価推移

株価はコロナショックで2407円まで売られた後は順調に値を戻し、去年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況で、直近は2800円前後で推移しています。

株価指標(2024年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 2781 | 15.2 | 1.53 | 64 | 2.30 | 34.9 |

最近の株価は右肩下がりで下落しているなか、配当は大幅増配が続いていますが配当利回りは2%前半の水準です。

業績は過去最高益が続いていますがPERは市場平均並みで、配当性向は35%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、業績は過去最高益が続いているなか、最近は配当も大幅増配となっていますが、何故かここ1年くらいの株価は右肩下がりです。株価下落の要因については、中国の販売数量減少への懸念やヤクルト1000ブームから1年前の株価がそもそも高過ぎだった事などが考えられますが、現在のコロナショック時並みの株価はさすがに売られ過ぎに思えます。

以上の点を踏まえると、配当利回りは2%台と、高配当株としてはもう一声欲しい水準ですが、今後の増配まで期待して購入を検討したくなる銘柄です。

【9069】センコーグループHD

2番目の銘柄はセンコーグループHDで量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めています。

直近決算

センコーグループHDは5月13日に本決算を発表しており、前期の通期最終利益は159億円と6億円の増益となっているなか、配当は4円増配の年間38円としています。

今期予測は通期最終利益が180億円と21億円の増益見込みにしているなか、配当は4円増配の年間42円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 180 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績はコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として前期は過去最高益になっています。

そして、今期も所得環境の改善や民間需要主導の経済成長が実現することなどにより、景気は緩やかな回復が続くことが期待されるとして、更に増益の予測にしています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年(会社予想) | 42 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、前期は4円、今期も期初から4円の増配見込みとなっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

株価推移

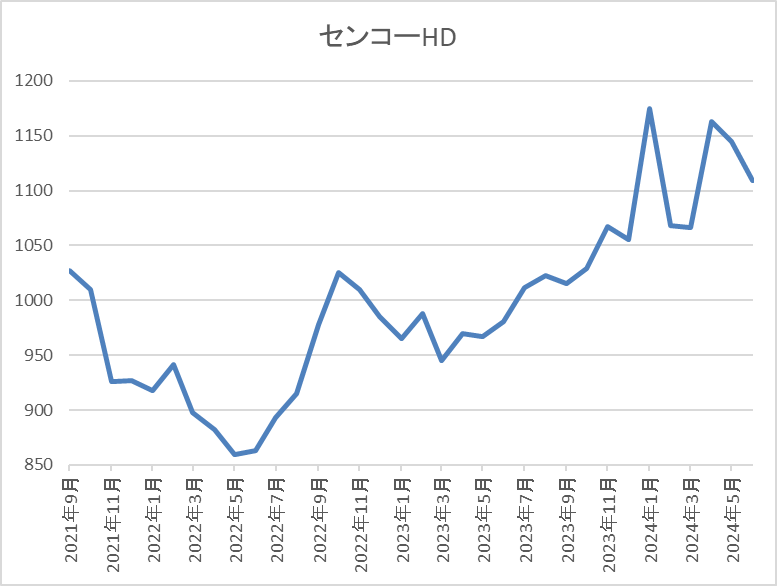

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。その後はじわじわと値を下げ2022年6月に824円まで下げましたが、去年夏頃に1000円を超える水準まで戻した後は停滞が続いています。

株価指標(2024年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1137 | 9.8 | 0.96 | 42 | 3.69 | 34.9 |

最近の株価は停滞しているなか、配当は増配が続いていますので配当利回りは3%半ばと高水準です。

業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は35%付近となっています。

投資判断

今までの内容からセンコーグループHDの投資判断について、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。そんななか、最近の株価はじわじわ上昇していますが、業績や配当推移と比較すると停滞感は拭えず、配当利回りも3%半ばまで上昇しています。

以上の点に加え、指標面も割安で将来性が期待できる事や最低購入金額も10万円前後と格安な事を踏まえると、最低単元くらいは保有しておきたい銘柄です。

【8425】みずほリース

3番目の銘柄はみずほリースで情報関連、産業・工作機械などの国内機器や不動産、ファイナンス・投資、海外・航空機・船舶など幅広いリースビジネスを国内外で展開しています。

また、最近では環境エネルギーや医療ヘルスケア事業にも注力しています。

直近決算

みずほリースは5月14日に本決算を発表しており、前期の通期最終利益は352億円と69億円の増益となっているなか、配当も9円増配の年間38.4円としています。

今期予測は通期最終利益が380億円と28億円の増益見込みとしているなか、配当は1.6円増配の年間40円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期(会社予想) | 380 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いていましたが、2022年は大きく減益となっています。2022年に業績が大きく低迷した要因は、航空業界の低迷による業績悪化やロシアウクライナ情勢に伴う減損計上に加え、前年にあった投資有価証券売却益の反動としています。

しかし、2023年以降はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に過去最高益が続いており、今期も更に増益の見込みにしています。

配当推移

| 銘柄名 | みずほリース |

| 2015年 | 11.2 |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年(会社予想) | 40 |

2015年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで19期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2015年と比較すると今期見込みは4倍弱の水準です。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、2025年度までに配当性向30%を目指すとしています。

株価推移

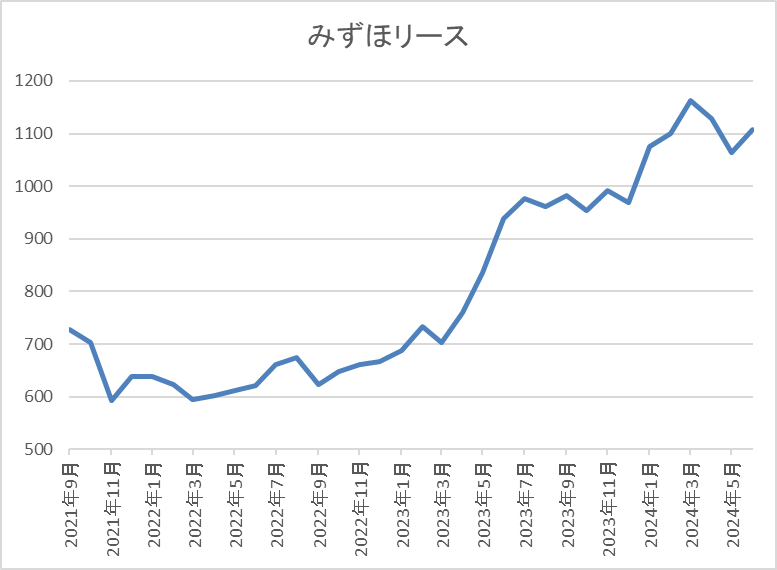

株価はコロナショックで333円まで値を下げた後、2021年9月には769円まで上昇しました。

その後は600円台で停滞する期間が長かったですが、去年後半に1000円付近まで上昇した後は停滞が続き、直近も1100円前後で推移しています。

株価指標(2024年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1079 | 8.0 | 0.98 | 40 | 3.71 | 29.5 |

最近の株価は1000円付近で停滞していますが、増配が継続している事で配当利回りは3%半ばとなっています。

業績好調によりPER、PBRは市場平均より割安で、配当性向は26%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほリースの投資判断について、コロナショックやロシアウクライナ情勢の影響で業績を落とす時期はありましたが、直近は過去最高益が続くなか20年近い連続増配も継続中です。

そんななか、最近の株価は半年以上1000円付近で停滞が続いています。株価が停滞している要因は、今後の国内金利上昇による調達コスト増が懸念されている印象ですが、現状の余裕ある配当性向や今までの配当推移から、今後の連続増配も期待できるかと思いますので、株価が停滞している現状は購入チャンスに思えてきます。

【8133】伊藤忠エネクス

4番目の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。

販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しており、最近は親会社伊藤忠と共にビックモーター再建に取り組む事で話題になりました。

直近決算

伊藤忠エネクスは4月30日に本決算を発表しており、前期の通期最終利益は138億円と1億円の増益となっているなか、配当も4円増配の年間54円としています。

今期予測は通期最終利益が135億円と3億円の減益見込みにしていますが、配当は2円増配の年間56円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで9期連続の過去最高益を記録しています。業績好調の要因について、2022年はLPガスの輸入価格上昇やメガソーラーの子会社化に伴う評価益などのためで、2023年は外航船向けの重油販売が堅調に推移した事などで産業ビジネス部門が好調に推移したためとの事です。

前期は好調な自動車ディーラー事業や資産入れ替えに伴う売却益により、ぎりぎりでしたが1億円の増益となっており、今期は現状3%程度の減益見込みにしています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2015年 | 22 |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 56 |

2015年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2024年度までの中期経営計画期間中は累進配当を実施としています。

株価推移

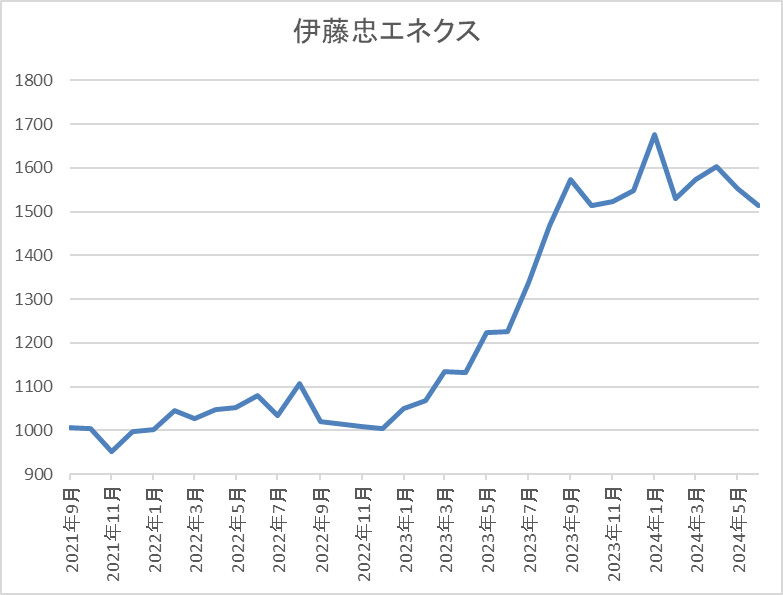

株価はコロナショック時に716円まで売られましたが、2021年3月には1176円まで上昇しました。

その後は1000円付近で停滞する期間も長かったですが、去年春以降は上昇が続くなか、最近は再び停滞気味ですが1500円前後で推移しています。

株価指標(2024年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1509 | 12.6 | 1.05 | 56 | 3.71 | 46.8 |

去年後半からの株価は停滞していますが、増配が継続している事で配当利回りは3%半ばと高水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は47%付近となっています。

投資判断

今までの内容から伊藤忠エネクスの投資判断ですが、業績は過去最高益が続いているなか連続増配も継続中ですので、配当利回りは3%半ばと高水準です。そんななか、株価もさすがに以前と比較すると上昇していますが、去年後半からは1500円付近で停滞が続いています。

株価が停滞している要因は、今期減益見込みな事やビックモーター再建への懸念などが挙げられそうですが、今までの配当推移や現在の配当方針を踏まえると、今後の継続的な増配に期待できる部分も大きいかと思いますので、停滞が続く現在の株価がお買い得だったと思える日が来そうな気もします。

【8098】稲畑産業

最後の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外18カ国に約60拠点を展開しており、市場開発や製造加工、物流などから、マーケットの専門知識、ノウハウに基づく企画、提案などを行っています。

直近決算

稲畑産業は5月9日に本決算を発表しており、前期の通期最終利益は200億円と6億円の増益となっているなか、配当は5円増配の年間120円としています。

今期予測は通期最終利益が170億円と30億円の減益見込みにしていますが、配当は5円増配の年間125円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが、2022年は以前までの2倍近い水準へ大きく伸びています。2022年に業績が大きく伸びている要因は、コロナからの経済回復の動きや樹脂価格上昇に加え、円安により売上が伸びた事や保有株式の売却益によるものとしています。

そして、前期は投資有価証券売却益が減少したものの新規連結に伴う負ののれん発生益の計上などで増益となっていますが、今期は前期の負ののれん発生益反動により減益見込みとしています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2015年 | 33 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年(会社予想) | 125 |

2015年からの配当推移について、据え置きの年はありますが減配はなく増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後も順調に増配が続いています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

株価推移

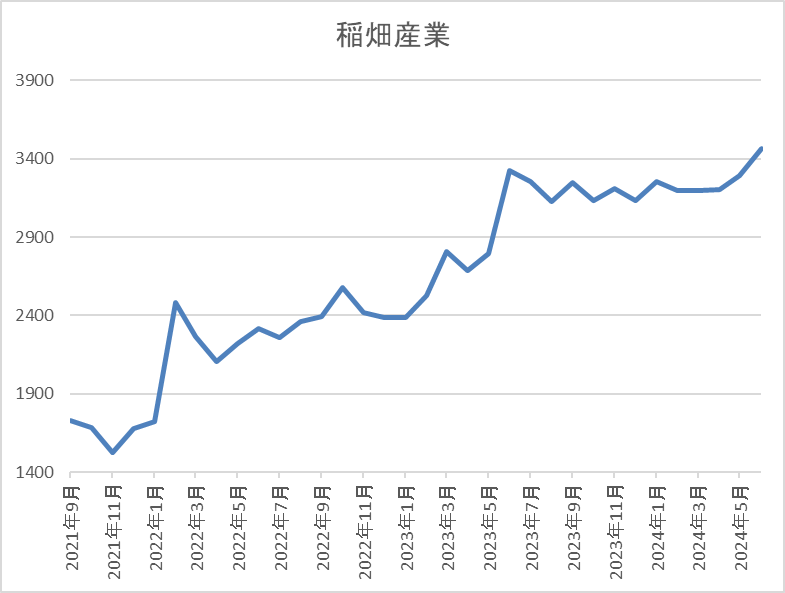

株価はコロナショックで963円まで下落した後は、上下を繰り返しながらも順調に上昇傾向でした。

しかし、2023年夏頃からは3000円台前半で停滞が続き、直近も3500円前後で推移しています。

株価指標(2024年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3525 | 11.4 | 0.96 | 125 | 3.55 | 40.3 |

最近の株価は停滞が続いていますが、増配は継続していますので配当利回りは3%半ばの水準です。

今期は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は40%付近となっています。

投資判断

今までの内容から稲畑産業の投資判断について、今期は減益見込みとなっていますが、数年前と比較すると大きく伸びている状況で配当も増配傾向です。最近の業績推移を見ていると、今後も飛躍的に業績が伸びて行くかは分かりませんが、累進配当政策のもと継続的な増配は期待できそうな印象です。

以上の点を踏まえると、1年近く停滞が続く株価は指標面からも割安に思えてきますので、高配当株として購入を検討したい銘柄です。

まとめ

今回は最近の業績は絶好調で推移していますが、まだ株価が上がっていない5つの銘柄を検証しました。5銘柄とも最近の業績は過去最高益レベルで推移していますが、ヤクルトの株価は右肩下がりの状況で、残りの4銘柄も半年以上停滞が続いている状況です。

もちろん、株価が上がっていない理由には海外市場の販売不振や物流の2024年問題、今後の国内金利の上昇など様々な懸念材料があるのだと思いますが、そもそも懸念事項のない銘柄はありませんので、今回検証した5銘柄も十分購入を検討できる銘柄だと感じました。

株価が上がっていない5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を投稿中です!!

コメント