2025年の相場がスタートして早くも1ヶ月が経とうとしていますが、1月相場はトランプ大統領の就任や日銀による利上げへの警戒が高まった事もあり、特に中旬にかけて日経平均は売られる日が多かったです。しかし、懸念されていたイベントも先週通過し、実際に利上げも実施されましたが、今回はかなり織り込みが進んでいた事もあり株式市場への影響も限定的となっています。

という事で、目先の大きな懸念事項を通過し、今後の株式市場は不透明感払拭から上値を追いかけていく可能性もありますので、今回は最近の株価は低迷が続いていますが、さすがにそろそろ上昇しそうな5つの銘柄を検証していきます。

【2503】キリンHD

最初の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に4割近くを占めています。

直近決算

キリンHDは12月決算ですので11月7日に第3四半期決算を発表しており、最終利益は792億円と前年同期比47億円の減益となっているなか、通期最終利益の見込みを180億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、海外事業会社の資本構成見直しに伴う課税所得の発生等による法人所得税費用の増加影響のためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期(会社予想) | 960 |

2018年からの通期最終利益を見ていきますが、増減が大きくなっており、2020年頃はコロナショックやミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続きました。

しかし、2022年は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の追い風もあった事で大きく増益となっており、2023年も価格改定効果やコストマネジメントにより増益となっています。

そして、前期も好調な流れは続くとして期初時点では増益予測にしていましたが、第2四半期時、第3四半期決算と下方修正を発表した事で減益予測になっているなか、通期進捗率は82%付近で推移しています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年(会社予想) | 71 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は現状据え置きの見込みとなっています。

キリンHDの配当方針は、基本的にはEPSを増加させることで配当を中心に実施としており、具体的な目安は平準化EPSに対する配当性向40%以上を継続としています。

株主優待

キリンHDには株主優待がありますが、内容については去年年末より継続保有の条件が最低1年以上に変更されています。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でも受け取れますので、色々考慮はされていると感じます。

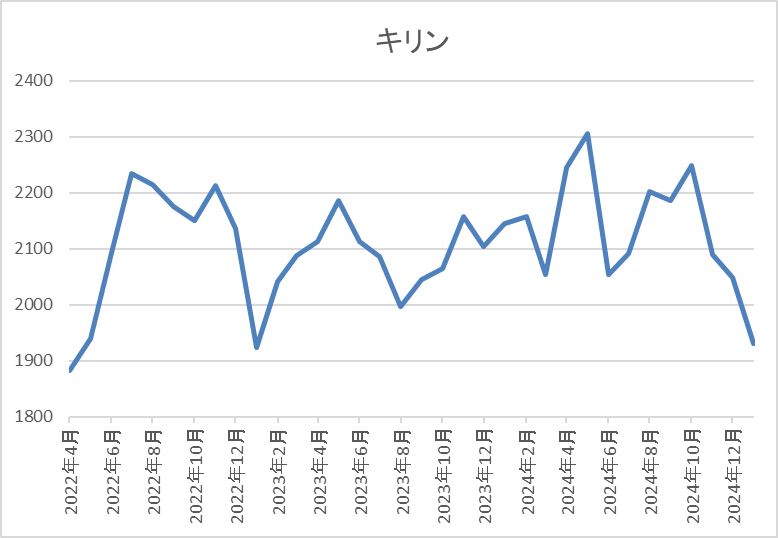

株価推移

株価はコロナショックで1825円まで売られた後、約半年で2462円まで急速に値を戻しました。

しかし、2021年頃からは2000円を挟んだ水準で停滞が続いており、直近も1900円前後で推移しています。

株価指標(2025年1月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 1936 | 16.3 | 1.34 | 71 | 3.67 | 59.9 |

最近の株価は停滞が続いているなか、配当は増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みとなりましたがPERは市場平均並みで、配当性向は60%付近と目安の水準を大きく上回っています。

投資判断

今までの内容からキリンHDの投資判断について、前期業績は減益見込みとなりましたが、要因はファンケル買収に伴う一時的費用の発生などで、本業は順調に推移していますので、そこまで気にする必要はないかと思います。

そんななか、ここ数年の株価は長く停滞が続いていますが、さすがにコロナショック時と変わらない水準は割安に見えてきますので、配当性向が目安の水準を大きく上回っている点は気になりますが、今年は株価上昇も期待できそうに感じます。

【3231】野村不動産HD

2番目の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。また、自社ブランドの賃貸ビルやホテルも運営しているほか、東南アジアを中心に海外事業も拡大しています。

そんななか、今年3月末を基準日とした株式の5分割も発表しています。

直近決算

野村不動産HDは10月25日に第2四半期決算を発表しており、最終利益は425億円と96億円の増益となっていますが、通期最終利益、年間配当予測に変更はないです。

前期比増益の要因は、分譲住宅の計上戸数の増加や平均価格の上昇に加え、新たに連結の対象となったUDS社の寄与を含むホテル事業の伸長などのためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期(会社予想) | 700 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は大きく増益傾向となっています。最近の業績が好調な要因は、顧客ニーズの多様化や低金利環境の継続などの下支えにより供給戸数がコロナ前の水準まで回復した事に加え、物件売却収入が増加したことためとしており、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率は61%付近と順調に推移しています。

配当推移

| 銘柄名 | 野村不動産 |

| 2015年 | 45 |

| 2016年 | 57.5 |

| 2017年 | 65 |

| 2018年 | 70 |

| 2019年 | 75 |

| 2020年 | 80 |

| 2021年 | 82.5 |

| 2022年 | 97.5 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年(会社予想) | 165 |

2015年からの配当推移について、据え置きの年すらなく順調に増配が続いています。特に2022年以降は好調な業績を背景に増配幅も大きく、前期は20円、今期は現状25円の増配予測になっており、2015年と比較すると3倍以上の水準です。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるため今期からDOE4%を下限としたうえで、具体的な目安を総還元性向40%から50%としています。

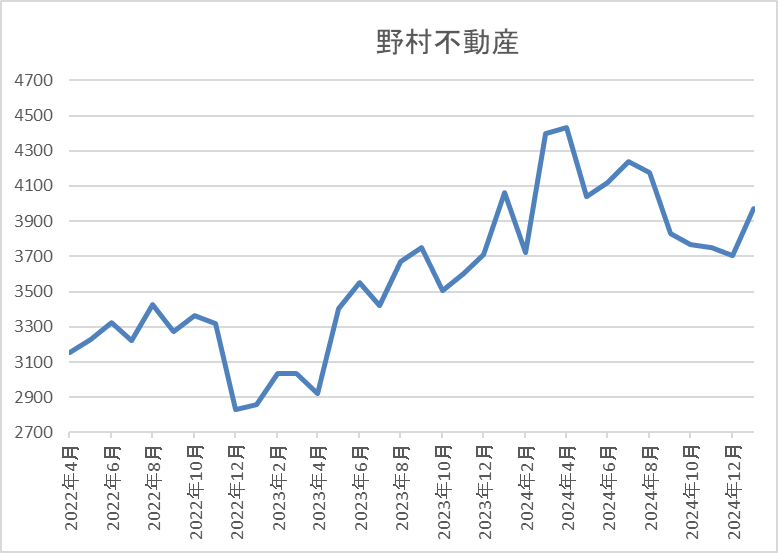

株価推移

株価はコロナショックで1465円まで売られましたが、その後は上下を繰り返しながらも右肩上がりの状況でした。

しかし、去年4月に4594円の高値を付けた後は低迷が続き、8月の暴落時に3293円まで下げた後、直近は4000円前後で推移しています。

株価指標(2025年1月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 4006 | 9.8 | 0.93 | 165 | 4.12 | 40.4 |

最近の株価は低迷しているなか、大幅増配が続いている事で配当利回りは4%前半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、最近の業績や配当は順調に推移していますが、株価は日銀による追加利上げを警戒してか低迷が続いていました。しかし、利上げは先週発表され、もちろん今後の更なる利上げへの警戒は残りますが、一旦は材料出尽くしとなる可能性もあります。

以上の点に加え、3月末には株式5分割の権利取りが控えていますので、春に向けて株価は反発する可能性がありそうです。

【8002】丸紅

3番目の銘柄は丸紅です。丸紅は三菱商事や伊藤忠と並ぶ5大総合商社の1角で、他の総合商社同様にここ数年の業績は資源価格上昇の影響などで大きく伸びています。

5大総合商社の中では企業規模や業績が見劣りする部分はありますが、丸紅は農業関連や電力事業などの非資源部門に強みを持っている事が特徴です。

直近決算

丸紅は11月1日に第2四半期決算を発表しており、最終利益は2381億円と132億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、航空・船舶、化学品などは増益でしたが、資源価格下落に伴い原料炭・鉄鉱⽯事業などが減益だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期(会社予想) | 4800 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況上昇や円安の追い風などで大幅増益が続き、2023年は過去最高益を記録していますが、前期は資源価格下落に伴い原料炭事業などが低迷した事で減益になっています。

そんななか、今期も資源部門は商品市況に左右される状況を想定していますが、非資源部門の着実な利益成長を見込むとして増益の予測にしているなか、第2四半期時点の通期進捗率も49%付近と順調に推移しています。

配当推移

| 銘柄名 | 丸紅 |

| 2015年 | 26 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年(会社予想) | 90 |

2015年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続いている事で今期見込みは2015年と比較して3倍以上の水準に増えています。

丸紅の配当方針は、中長期的な利益成長に合わせて増配していく累進配当を実施としており、具体的な目安は総還元性向30%~35%程度としています。

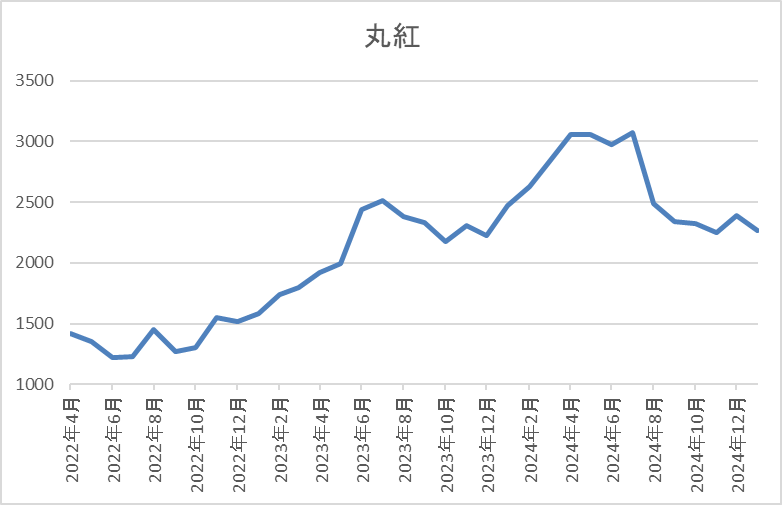

株価推移

株価はコロナショックで456円まで売られた後は、上下を繰り返しながらも順調に右肩上がりの状況でした。

しかし、去年7月に3158円まで上昇した後は下落が続き、直近は2300円前後で推移しています。

株価指標(2025年1月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 2279.5 | 7.9 | 1.12 | 90 | 3.95 | 31.1 |

最近の株価は下落が続いているなか、増配は続いていますので配当利回りは4%前後となっています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から丸紅の投資判断について、直近の業績は少し前と比較して勢いが無くなっていますが、商品市況の下落から今期も減益見込みにしている三菱商事や三井物産と比べると健闘している方です。そして、今期増益見込みの要因は非資源部門の好調ですので、今後も商品市況の動きとは関係なく継続的な成長が期待できそうです。

以上の点に加え、現在の余裕ある配当性向や累進配当を宣言している配当方針から今後も増配が続く可能性は高そうですので、最近の株価は低迷しすぎに見えてきます。

【7261】マツダ

4番目の銘柄はマツダで広島県を本社にしている自動車メーカーです。主要車種は、CXシリーズやロードスター、フレアとなっており、直近の海外売上比率もアメリカや欧州を中心に8割を超えています。

直近決算

マツダは11月7日に第2四半期決算を発表しており、最終利益は353億円と前年同期比728億円の減益となっているなか、通期最終利益の見込みを100億円下方修正しており、未定だった年間配当予測は5円減配の年間55円で発表しています。

業績下方修正の要因は、主力市場である北米での販売は好調に推移しているものの、日本及びその他市場での販売減や販売奨励金の増加などのためとの事です。

通期最終利益(億円)

| 銘柄名 | マツダ |

| 2021年3月期 | -316 |

| 2022年3月期 | 815 |

| 2023年3月期 | 1428 |

| 2024年3月期 | 2076 |

| 2025年3月期(会社予想) | 1400 |

2021年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、その後はコロナからの経済回復や円安の追い風もあり順調に増益が続いています。そして、前期はアメリカやメキシコの販売台数が過去最高を記録した事や為替も引き続き円安が進んだ事で過去最高益を更新しましたが、今期は原材料費、物流費の増加に加え、為替も円高に振れる事を想定して3割程度の減益見込みにしていたなか、先ほどお伝えした様に第2四半期で更なる下方修正が発表されましたが、通期進捗率は25%付近と心配な水準で推移しています。

配当推移

| 銘柄名 | マツダ |

| 2015年 | 10 |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 35 |

| 2020年 | 35 |

| 2021年 | 0 |

| 2022年 | 20 |

| 2023年 | 45 |

| 2024年 | 60 |

| 2025年(会社予想) | 55 |

2015年からの配当推移を見ていきますが、増減の激しい展開が続いています。コロナ前は35円で据え置きが続いていましたが、2021年は赤字に転落した業績と連動して無配に転落しています。

しかし、2022年以降は業績の回復と共に増配が続いており、前期は既にコロナ前の水準を上回っているなか、今期の年間配当は第2四半期決算で5円減配の年間55円見込みと発表されました。

マツダの配当方針は、当期の業績及び経営環境並びに財務状況等を勘案して決定し、安定的な配当の実現と着実な向上に努めるとしているなか、具体的な目安を配当性向30%以上と設定しています。

株価推移

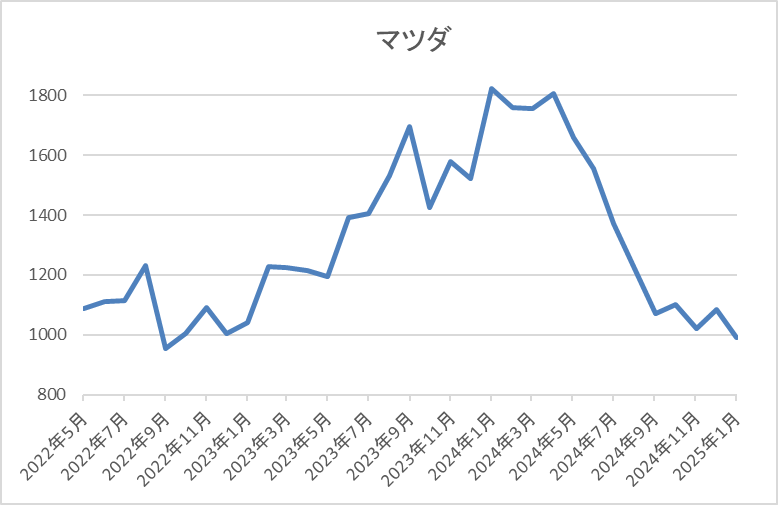

株価はコロナショックで505円まで下落した後は、順調に右肩上がりの状況が続いていました。

しかし、去年2月に1961円の高値を付けた後は下落が続き、直近は1000円前後まで売られています。

株価指標(2025年1月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| マツダ | 7261 | 1031 | 4.6 | 0.38 | 55 | 5.33 | 24.8 |

最近の株価は下落が続いていますので、今期配当は減配見込みとなりましたが配当利回りは5%台と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からマツダの投資判断について、最近の業績は増益が続いていましたが、今期は世界的な自動車販売の不振や販売奨励金上昇により苦戦しています。この辺りは他の自動車メーカーも同様の動きですが、今後の自動車業界にはEV車への対応やトランプ大統領による関税の引き上げなど懸念点が多くなっています。

また、去年年末にホンダと日産の経営統合が発表された様に、100年に1度の変革期と言われる自動車業界は今後更に大きく揺れ動いていく可能性もあります。

以上の点を踏まえると、今期業績も今回の下方修正後で進捗率が25%程度と心配な水準ですが、株価は約1年で半値程度まで売られていますので、さすがに今年は反発しそうな気もします。

【2267】ヤクルト

最後の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配や量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率も5割に迫る水準です。

直近決算

ヤクルトは11月12日に第2四半期決算を発表しており、最終利益は274億円と前年同期比14億円の増益となっているなか、通期最終利益の見込みを35億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、国内の乳製品の販売本数が当初の計画を下回る見通しである事や海外においても販売本数が当初の計画を下回り、更に為替レートも当初の想定より円高となる見通しであるためとの事です。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期(会社予想) | 520 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、ヤクルト1000シリーズなどの高付加価値商品の販売数が増えている事や海外においても価格改定や円安の追い風があったためとしており、前期も中国の販売本数減少や原材料価格高騰の影響があるなか、過去最高益を記録しています。

そして、今期も国内事業の更なる成長や海外事業では米州地域の継続的な成長を見込んでいるとして期初から増益予測にしていたなか、先ほどお伝えした様に第2四半期決算で下方修正は発表されましたが、依然過去最高益の予測を維持しているなか、第2四半期時点の通期進捗率も53%付近と順調に推移しています。

配当推移

| 銘柄名 | ヤクルト |

| 2015年 | 12.5 |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年(会社予想) | 64 |

2015年からの配当推移を見ていきますが、最近は順調に増配が続いている印象です。増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっており、前期は10.5円、今期も現状8.5円の大幅増配見込みになっています。

ヤクルトの配当方針は継続的な増配を目指すことを最優先とし、将来の事業拡大や収益向上を図るための資金需要および財政状況ならびに当期の業績などを総合的に勘案して配当金額を決定する方針です。

株価推移

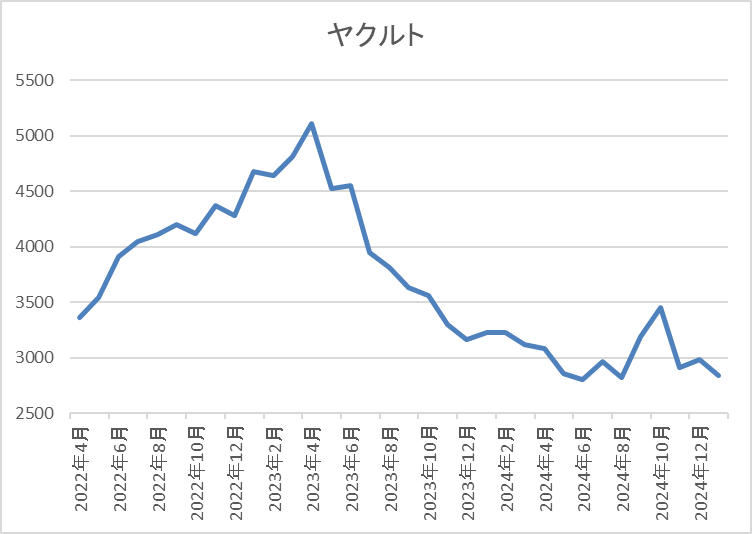

株価はコロナショックで2407円まで売られた後は順調に値を戻し、2023年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況が続き、去年8月には2751円まで下落し、直近も2800円前後で推移しています。

株価指標(2025年1月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 2820 | 16.4 | 1.43 | 64 | 2.27 | 37.3 |

最近の株価は低迷しているなか、大幅増配も続いていますが配当利回りは2%前半の水準です。

今期業績も依然過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は37%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、今期業績は第2四半期決算で下方修正が発表されましたが、依然過去最高益レベルの見込みになっているなか、配当も大幅増配が続いていますが、何故かここ1年半くらいの株価は右肩下がりの状況が続いています。

株価下落の要因については、中国の販売数量減少への懸念やヤクルト1000ブームから以前の株価がそもそも高過ぎだった事などが考えられますが、去年後半には反発の動きが見られる場面もありましたので、今年は上昇トレンドに変わっていく可能性もありそうです。

まとめ

今回は最近の株価は低迷が続いていますが、様々な状況から、さすがに今年は反発しそうな5つの銘柄を検証しました。今回検証した5銘柄は長期間に渡り株価が停滞していたり、下落していたりする銘柄でしたが、業績や配当推移は順調に推移している銘柄も多かったです。

もちろん、長く株価が停滞していた銘柄の場合は、今後もしばらく上値が重たくなる可能性はありますが、中長期運用の高配当株投資の場合は短期の値動きは気にせずに、停滞している銘柄の方が狙いやすい部分もあります。

※Xでも投資に役立つ情報を連日投稿中!!

コメント