新NISAが始まって早くも半年が経過しましたが、NISA口座の開設数やNISA口座での購入金額は前年同期比の数倍規模で推移しており、今年前半の相場が強かった1つの要因にもなりました。

ただ、それでもNISA口座の開設数は今年3月末時点で約2300万口座と日本国民の2割程度の水準で、また新NISAの口座開設期間は恒久化されていますので、今後も末永く新NISAによる買い需要が期待できる状況です。

そこで今回は、実際にどの様な銘柄が新NISAの成長投資枠で買われたのか、SBI証券における今年上半期の新NISA成長投資枠購入ランキングの上位10銘柄を順番に検証していきます。

10位 【5401】日本製鉄

第10位の日本製鉄は日本最大手の鉄鋼メーカーで、元々は新日本製鉄と住友金属工業が2012年に合併して新日鉄住金となり、2019年に日本製鉄へと社名を変更しています。

アジアを中心に海外への売上も増えており、直近の海外売上比率は4割近くを占めています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本製鉄 | 5401 | 3511 | 10.9 | 0.69 | 160 | 4.56 | 49.7 |

直近の株価はじわじわ低迷が続くなか、配当は高水準を維持していますので配当利回りは4%半ばと高水準です。

今期業績は大きく減益見込みですがPER、PBRは市場平均より割安で、配当性向は49%付近となっています。

日本製鐵は新日本製鉄時代から「鉄」の愛称で個人投資家に人気がありましたが、現在の配当利回りが4%半ばと高水準な事や4月以降の株価がじわじわ下落している事も成長投資枠での購入に拍車をかけている印象です。

ただ、国内・海外ともに鉄鋼需要は低位に留まるなど厳しい事業環境が継続すると想定し、今期は大幅減益見込みな事や現在の配当性向は目安の30%程度を約20%上回っていますので、今後の減配リスクには注意したいところです。

9位 【4661】オリエンタルランド

第9位はオリエンタルランドでアメリカのウォㇽト・ディズニー・カンパニーとのライセンス契約により東京ディズニーリゾートを運営しているアジアトップのテーマパーク運営企業です。

また、東京ディズニーランドホテルやディズニーアンバサダーホテルに加え、ホテルミラコスタなどの運営も手掛けています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリエンタルランド | 4661 | 4590 | 62.4 | 7.92 | 14 | 0.31 | 19.0 |

株価は1月中旬に5765円まで上昇しましたが、その後は下落傾向となっており、直近は4500円前後で推移しているなか、配当利回りは0.3%付近とわずかな水準です。

前期、今期と業績は過去最高益レベルですが、PER、PBRは市場平均よりもかなり割高で、配当性向は19%付近となっています。

NISA口座での購入は配当利回りの高い銘柄が多くなりがちですが、オリエンタルランドの配当利回りは0%台と異色の低さです。それでも上半期の購入ランキング第9位に入った要因は、東京ディズニーランドまたは東京ディズニーシーのいずれかのパークで利用可能な1デーパスポートがもらえる株主優待が人気を集めている印象です。

また、株価も1月の高値から1000円以上下げている事で更に買いが集まっている感じですが、株主優待をもらうためには500株の保有か100株以上を3年以上継続保有する必要があります。

8位 【4502】武田薬品工業

第8位は武田薬品工業で国内医薬品企業の中でトップの売上を誇っており、現在約80の国と地域で医薬品を販売しています。

そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っているところです。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4242 | 114.0 | 0.92 | 196 | 4.62 | 529.7 |

最近の株価は停滞が続いていますが、配当は今期も8円の増配見込みとなりましたので配当利回りは4%半ばとなっています。

ただ、今期業績も大きく減益見込みですのでPERは市場平均と比較してかなり割高で、配当性向も500%超とあまり見ないほど高水準です。

武田薬品工業も従来から高配当株として個人投資家に人気がある銘柄ですが、3月末の権利落ち以降は4000円付近まで値を下げた事で更に買いが集まっている印象で、実際、私も4月に購入しています。

7位 【8058】三菱商事

第7位は三菱商事で、伊藤忠、三井物産と並ぶ5大総合商社の一角ですが、エネルギー、金属などの金属資源部門に強みを持っています。商社業界No.1の会社規模で現在約1300社の連結対象会社と協働したビジネスを展開しており、アメリカを中心に直近の海外売上比率は5割を超えています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 3388 | 14.4 | 1.51 | 100 | 2.95 | 42.5 |

今期は一気に30円の大幅増配見込みになっていますが、ここ数年の株価も大きく上昇していますので配当利回りは3%前後となっています。

今期業績は減益見込みですがPERは市場平均並みで、配当性向は42%付近となっています。

ここ数年の堅調な相場が続くなかで、総合商社は間違いなく主役級の存在でしたが、上半期の成長投資枠購入ランキングでは三菱商事しかベスト10に入っていません。この辺りの要因は総合商社の株価が上昇し続けている事で、他の総合商社の最低購入金額がかなり高額になっている事も関係しているのかもしれません。

実際、三菱商事は去年の年末に株式の3分割を行った事で、より買いやすくなった印象です。そんななか、三井物産も6月末に株式の2分割を行っており、現在は三菱商事とあまり株価が変わらなくなっていますので、下半期の順位に影響してくる可能性はあります。

6位 【4503】アステラス製薬

第6位はアステラス製薬となっており、国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1604 | 95.9 | 1.80 | 74 | 4.61 | 443.1 |

最近の株価は低迷が続いているなか、今期も増配は継続していますので配当利回りは4%半ばとなっています。

今期業績は増益見込みですが、PER、PBRは市場平均よりかなり割高で、配当性向は400%超えと、こちらもかなりの高水準です

アステラス製薬については、武田薬品同様に配当利回りが高い医薬品メーカーとして従来から個人投資家に人気がある銘柄ではありましたが、上半期は株価が下落し続けた事もあって6位にランクインした印象です。

そんななか、今期業績は現状増益見込みになっていますが、前期に度重なる下方修正を繰り返した事は記憶に新しいですので、今期も疑心暗鬼の状況だとは思います。

5位 【7203】トヨタ自動車

第5位のトヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスです。子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しています。

そんななか、去年発覚したダイハツの認証不正問題をきっかけに、最近は自動車メーカーの不正検査行為が問題になりました。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ | 7203 | 3391 | 12.8 | 1.34 | ‐ | ‐ | ‐ |

4月以降の株価はじわじわ下落しているなか、今期の年間配当は現状非開示ですが、前期と同等の年間75円で計算しても配当利回りは2%前半となります。

今期業績は大きく減益見込みですがPERは市場平均より割安となっています。

トヨタ自動車について、最近の株価は堅調に推移していましたが、4月以降は認証不正の問題もあり低迷が続いていましたので、買いが入っている印象です。認証不正の問題自体はよくありませんでしたが、業績に与える影響は軽微としていますので、下半期に巻き返して欲しいところです。

4位 【9443】KDDI

第4位はKDDIでNTT、ソフトバンクと並ぶ大手通信会社です。モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいます。

また、今年2月にローソンへのTOBを発表した事でも話題になりました。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4393 | 12.9 | 1.70 | 145 | 3.30 | 42.7 |

直近株価は下落が続いているなか、増配は継続していますので配当利回りは3%半ばとなっています。

業績も増益が続いていますがPERは市場平均並みで、配当性向は43%付近と方針通りの水準です。

KDDIも従来から高配当株として人気が高い銘柄でしたが、上半期の株価は低迷が続いた事で、より一層買いが入った印象です。株価低迷のきっかけはローソンへのTOB発表と時期が重なりますが、上半期は通信株全体の株価が日経平均と比較して弱った事もあってか、第4位にランクインしています。

上半期の新NISA(成長投資枠)購入ランキング上位3銘柄

ここまではSBI証券における上半期の新NISA(成長投資枠)購入ランキングを10位から4位まで見てきました。

数も多いため、ここまでは簡単に見ていきましたが、上位3銘柄はもう少し詳しく検証していきます。

3位 【8306】三菱UFJFG

という事で第3位は三菱UFJFGです。三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そして近年は、アメリカを中心に海外への積極的な進出も進めているところです。

直近決算

三菱UFJFGは5月15日に本決算を発表しており、前期の通期最終利益は1兆4907億円と3743億円の増益となっているなか、配当は9円増配の年間41円としています。

今期予測は通期最終利益が1兆5000億円と93億円の増益見込みにしているなか、配当も9円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 15000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せています。

2023年はMUBの株式譲渡に絡む特別損失の影響で減益とはなりましたが、通期最終利益は1兆円台をキープしています。

そして、前期も貸金収益や海外の融資関連に加え、受託財産業務など資産運用ビジネスを中心に各種手数料収入が増加した事などで大きく増益となっており、今期も好調な流れは続くとして更に増益の予測にしています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 50 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、前期は過去最高の引き上げ幅となる9円、今期も期初から9円の増配見込みとしています。

三菱UFJFGの配当方針は配当性向を40%程度とし、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針としています。

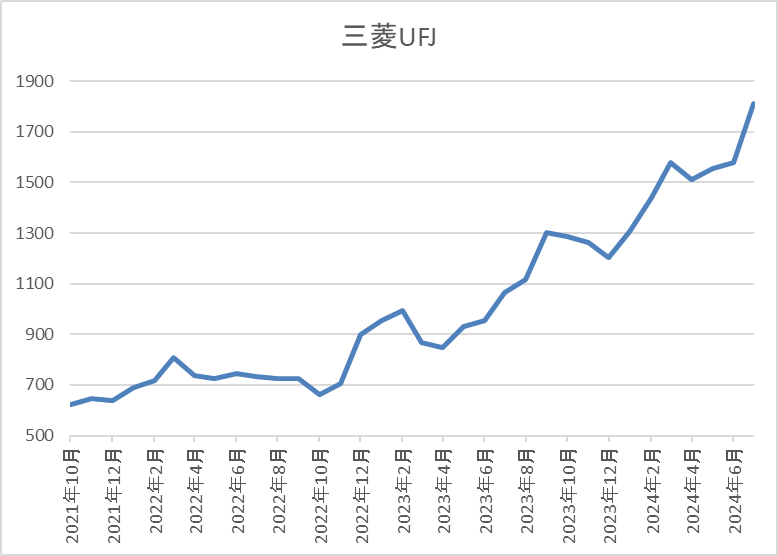

株価推移

株価はコロナショックで380円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして、今年に入ると国内外の金利上昇や全体の強さで急騰し、直近は1800円前後で推移しています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1827.5 | 14.2 | 1.09 | 50 | 2.74 | 38.9 |

最近の配当は大幅増配が続いていますが、株価も大きく上昇していますので配当利回りは2%後半となっています。

業績も増益が続いていますがPER、PBRは市場平均並みで、配当性向は39%付近と方針通りの水準です。

三菱UFGFGについて、ここ数年の業績や配当が順調に推移するなか、日本No.1の金融グループという事もあって、新NISAでの買いが集まっている印象です。また、同じメガバンクならば三井住友FGもランクインしておかしくないですが、この辺りは現状100万円を超える最低購入金額が影響している感じです。ただ、三井住友FGは9月末に株式の3分割を行いますので、下半期はランクインしているかもしれません。

2位 【2914】JT

第2位の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そして、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率は7割を超えています。

直近決算

JTは5月9日に第1四半期決算を発表しており、最終利益は1572億円と前年同期比126億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、たばこ事業におけるプライシング効果が HTS(加熱式たばこ)への投資強化・サプライチェーンにおけるコスト増加の影響を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4550 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いた事で上方修正を繰り返し、最終着地も増益となっています。

そんななか、今期も現状5%程度の減益見込みとしていますが、第1四半期時点の通期進捗率は34%付近と順調なスタートを切っていますので、第2四半期決算以降の上方修正が十分期待できる状況です。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されました。今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

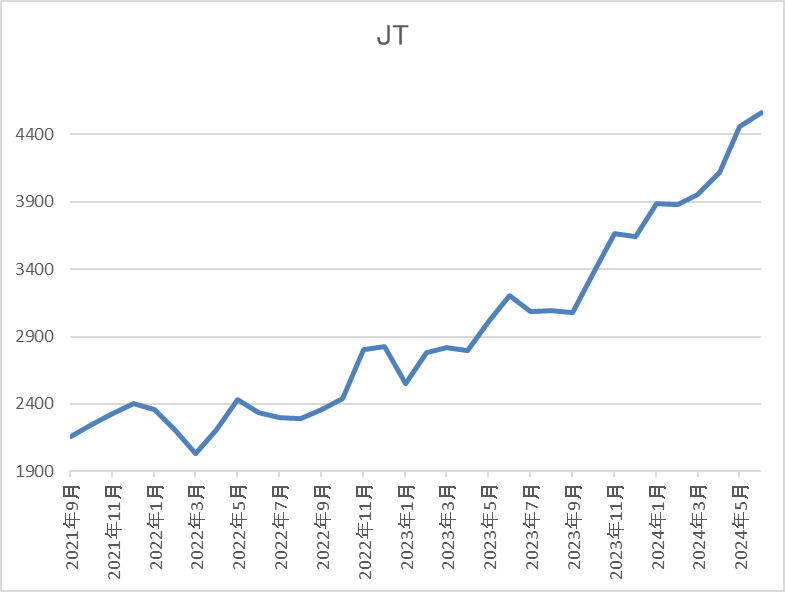

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4500円前後まで上昇しています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4476 | 17.5 | 1.99 | 194 | 4.33 | 75.7 |

最近の株価は2016年の高値に迫る水準ですが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績は現状減益見込みですのでPER、PBRは市場平均より割高で、配当性向は76%付近と方針通りの水準です。

JTについて、上半期の株価が右肩上がりだった事やたばこ事業という好き嫌いが分かれる事業内容を考慮すると、第2位の順位は少し意外な結果でした。この辺りの要因について、JTは12月決算で既に半分が過ぎた現状でも円安水準が続いている事による今後の業績への期待も集まっている印象です。

そんなJTは、第2四半期決算以降「必要に応じて通期業績見込のアップデートを実施」としていますので、8月2日に発表される第2四半期決算での業績上方修正や増配発表も期待できそうな状況です。

1位 【9432】NTT

そして、いよいよ第1位の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

最近の業績は通信料値下げの影響を受けながらも増益が続いていましたが、今期業績を減益見込みで発表した事やNTT法改正の影響もあってか、最近の株価は大きく売られている状況です。

直近決算

NTTは5月10日に本決算を発表しており、前期の通期最終利益は1兆2795億円と664億円の増益となっているなか、配当は従来の予想を0.1円増額して年間5.1円としています。

今期は通期最終利益が1兆1000億円と1795億円の減益予測にしていますが、配当は0.1円増配の年間5.2円で発表しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いていました。業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

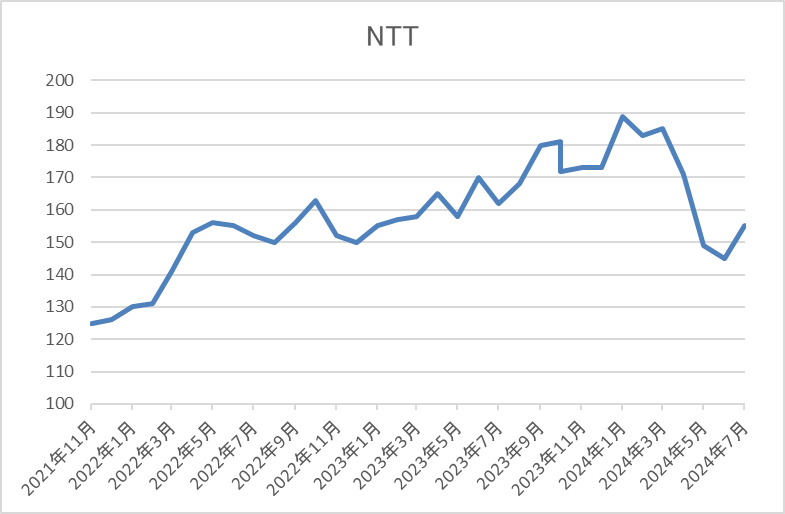

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、今年1月には192円まで上昇しましたが、その後は低迷しており、6月に144円まで売られましたが、直近は155円前後で推移しています。

株価指標(2024年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 157.6 | 12.0 | 1.35 | 5.2 | 3.30 | 39.7 |

最近の株価は低迷しているなか、配当は増配が続いていますので配当利回りは3%前半の水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は40%付近となっています。

第1位のNTTについては、上半期に下げ続けた株価や去年行った株式の25分割により、最低購入金額が1万円台まで下がった事で成長投資枠での購入が増えた印象です。実際、NTTも2023年3月末と比較して1年で株主数は94万人増とほぼ倍増している事や40代以下の層の割合が約4倍に増えている事を発表しています。

以上の点を踏まえると、今回はランクインしていませんでしたが、同じ通信株のソフトバンクも9月末に株式の10分割を予定しており、分割後の最低購入金額は2万円前後とNTTと同水準になりますので、下半期は新NISAによる買い需要が期待できるかもしれません。

まとめ

今回はSBI証券における上半期の新NISA(成長投資枠)購入ランキング上位10銘柄を検証しました。

算出している方法によって順位に多少の違いがあるかもしれませんが、上半期に成長投資枠で買われている日本株は、この辺りになっているかと思います。

この様に振り返ると高配当株や最低購入金額の低い銘柄に人気が集まっている印象ですが、冒頭でもお伝えした様に新NISA制度は永遠に続きますので、今後は個人投資家に人気がある事も株価上昇の重要な要因になりそうな印象です。

上半期の新NISA購入銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント