最近は東証からの要請もあってか増配や自社株買いなどにより株主還元力を高めている銘柄が多いですが、企業の株主還元を検証する時に1番大切な事は、実施されている株主還元が一過性に終わらず、長期に渡り継続的に期待できるかです。

何故なら、企業によっては保有資産の売却などにより一過性に稼いだ利益を特別配当などで一時的に還元しているケースもあるからです。もちろん、一過性要因でも株主に還元してくれる事は有難いですが、中長期運用を前提としている高配当株投資では継続的な株主還元を行ってくれる事が大切な投資基準で、その裏付けとなるものは、やはり好調な業績です。

とういう事で今回は、最近の業績が過去最高益を更新し続けており、今後も継続的な株主還元力の向上が期待できそうな5銘柄を検証していきます。

【1928】積水ハウス

最初の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率は2割に迫る水準となっています。

直近決算

積水ハウスは1月決算ですので、9月5日に第2四半期決算を発表しており、最終利益は1229億円と前年同期比305億円の増益となっているなか、今回の決算で通期予測の売上や経常は上方修正されましたが、最終利益、年間配当予測に変更はありません。

業績好調の要因は、堅調な国内事業や好調な米国戸建住宅事業が牽引しており、全てのビジネスモデルで増収増益を達成しているとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期(会社予想) | 2090 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益が続いており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、今期も好調な流れは継続する見込みとして更に過去最高益を更新する予測にしていたなか、先ほどお伝えした様に第2四半期決算で通期の売上見込みなどは上方修正されましたが、アメリカのMDC社買収に伴う一時的な費用計上の可能性があるとして、通期最終利益は据え置きとなっています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年(会社予想) | 129 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで12年連続の増配となっています。また、最近の増配幅は業績好調を受けて大きくなっており、今期も第1四半期決算の業績上方修正にあわせて4円の増額が発表された事で6円の増配見込みとしています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円以上必要ですので、優待目当てで買うのは厳しそうです。

株価推移

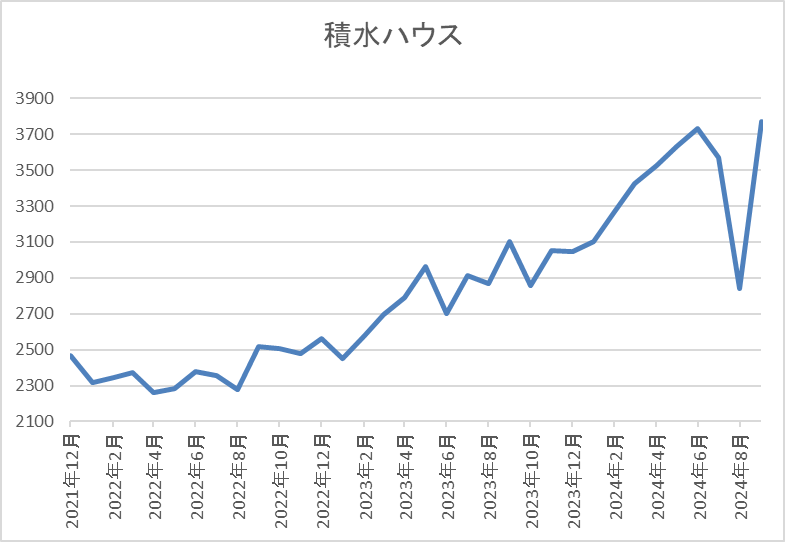

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして、2023年以降は上昇ペースも加速しており、先月の暴落時には2843円まで売られましたが、直近は3700円前後まで反発しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3746 | 11.6 | 1.24 | 129 | 3.44 | 40.0 |

最近の株価は上場来高値の水準まで上昇していますが、配当も増配が続いていますので配当利回りは3%半ばとなっています。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断ついて、業績は過去最高益を更新し続けている事で最近の株価は上場来高値付近まで上昇していますが、10年以上増配が継続している事もあり、配当利回りは依然3%台を維持しています。

そんななか、ハウスメーカーという事で、アメリカの高金利や今後の国内金利の行方は懸念材料ではありますが、今回の決算を見ても分かる様にアメリカの住宅市場は好調に推移しており、M&A効果もあって更なる飛躍も期待できそうです。

以上の点を踏まえると、今後も過去最高益を更新していく事によって、更に株主還元力が向上していく可能性も高そうですので、高配当株としてチェックしておきたい銘柄です。

【4732】ユー・エス・エス

2番目の銘柄はユー・エス・エスです。ユー・エス・エスは中古車のオークションなどを運営している企業で、現車オークションの「USSオートオークション」や中古買い取り店「ラビット」を展開しています。

中古オークション業界のシェアは約4割とトップの存在で、廃自動車などのリサイクル事業も手掛けています。

直近決算

ユー・エス・エスは8月6日に第1四半期決算を発表しており、最終利益は92億円と前年同期比11億円の増益となっているなか、通期最終利益の予測を360億円へ10億円上方修正し、配当も1円増額の年間41.2円へ修正しています。

業績好調の要因について、リサイクル事業は大規模な解体工事の受注件数減少により減益となりましたが、中古自動車などの買取販売は販売台数の増加などにより好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | ユー・エス・エス |

| 2020年3月期 | 206 |

| 2021年3月期 | 40 |

| 2022年3月期 | 297 |

| 2023年3月期 | 300 |

| 2024年3月期 | 329 |

| 2025年3月期(会社予想) | 360 |

2020年からの通期最終利益を見ていきますが、2021年に大きく減益となった後は増益が続いており、2021年に業績が大きく落ち込んだ要因はコロナショックの影響や子会社に絡む特別損失の影響です。

2022年以降の業績が好調な要因は、コロナからの経済回復や半導体不足による新車供給不足がオークション相場の高騰に繋がった事に加え、リサイクル事業も堅調に推移したためとしており、過去最高益が続いています。

そんななか、今期も新車販売台数の回復と中古車輸出市場の堅調な推移が見込まれるとして期初から過去最高益を更新する予測にしていたなか、先ほどお伝えした様に第1四半期から更に上方修正を発表していますが、通期進捗率は25%付近と順調に推移しています。

配当推移

| 銘柄名 | ユー・エス・エス |

| 2015年 | 18.85 |

| 2016年 | 20.4 |

| 2017年 | 23.2 |

| 2018年 | 23.9 |

| 2019年 | 25.2 |

| 2020年 | 27.7 |

| 2021年 | 27.75 |

| 2022年 | 33.1 |

| 2023年 | 33.75 |

| 2024年 | 37.7 |

| 2025年(会社予想) | 41.2 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年でも0.05円の増配を行っており、増配は前期までで24期連続となっています。ちなみに2021年の配当性向は300%を超えていましたので、まさに意地の連続増配です。

そして、業績が過去最高益を記録し始めた2022年以降は増配ペースも加速し、今期見込みは2015年と比較すると2倍以上の水準となっています。

ユー・エス・エスの配当方針は、成長投資と株主還元の両輪で株主価値の向上を目指すとしており、具体的な目安は連結配当性向55%以上を維持としているなか、2026年度までは総還元性向80%以上としています。

株主優待

ユー・エス・エスには保有株数によって金額や内容が異なる株主優待がありますので内容を表にまとめています。

| 保有株数 | 金額 | 優待内容 |

| 100株~499株 | 500円 | クオカード |

| 500株~999株 | 2000円 | 三井住友VJAギフトカード |

| 1000株~9999株 | 5000円相当 | グルメギフト |

| 1万株以上 | 1万円相当 | グルメギフト |

保有株数100株からもらえ、またそれぞれ年2回もらえますので有難い株主優待です。

株価推移

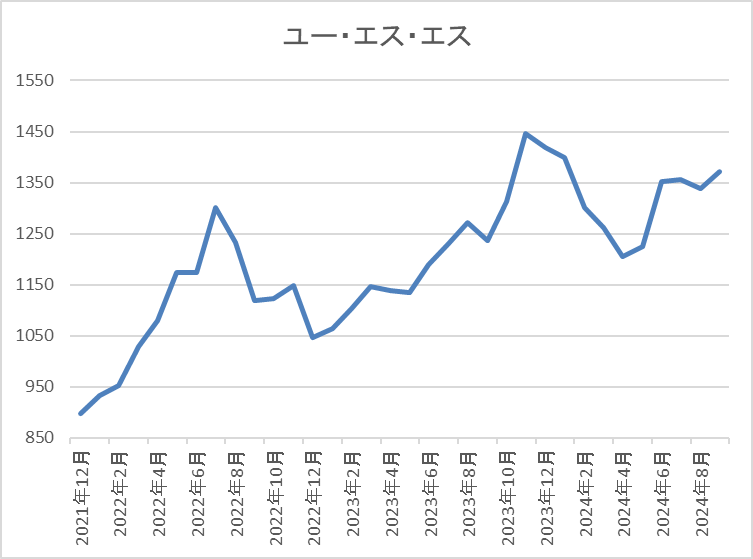

株価はコロナショックで649円まで値を下げた後は、上下を繰り返しながらも上昇していました。

しかし、2022年7月に1330円まで上昇した後は1000円割れの水準まで反落し、今年1月には再度1500円付近まで上昇しましたが、直近は1350円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ユー・エス・エス | 4732 | 1355 | 18.1 | 3.34 | 41.2 | 3.04 | 55.0 |

最近の株価は直近高値から下落するなか、増配も継続していますので配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPER、PBRは市場平均よりも割高で、配当性向は55%付近と方針通りの水準です。

投資判断

今までの内容からユー・エス・エスの投資判断ですが、中古車オークション業界の中では断トツのシェアを誇っており、最近の業績も過去最高益が続いています。そんななか、業績が大きく落ち込んだ時でも増配を行い、20年以上連続増配を継続している株主還元力は魅力的です。

以上の点を踏まえると、今後更に業績が伸びていく可能性もありますし、仮に過去最高益が途切れたとしても連続増配は継続しそうな雰囲気もありますので、高配当株として気になる銘柄です。

【7466】SPK

3番目の銘柄はSPKです。SPKは自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

直近決算

SPKは8月9日に第1四半期決算を発表しており、最終利益は6億円とほぼ前年同期並みの水準となっているなか、通期最終利益、年間配当予測に変更はありません。

ほぼ前年同期並みの最終利益だった要因は、堅調な国内需要や円安影響により海外事業が好調だった事で売上は増収ですが、昨年あった子会社における特需剥落などの影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は順調に増益傾向です。そして、前期は順調な国内事業や大幅な売上・利益増加の海外・工機事業、連結業績に大きく貢献したグループ子会社などの影響で過去最高益を更新しており、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は26%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | SPK |

| 2015年 | 29.5 |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年 | 50 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、数年前までは年間1円ずつの増配でしたが、前期は6円、今期は一気に10円の大幅増配見込みと、以前と比較して増配ペースに勢いが付いており、増配は前期までで26期連続となっています。

SPKの配当方針は連続増配方針の堅持と「さらに業績見込みに応じた累進増配を」としており、今期から配当方針に累進増配の文言が加わっています。

株価推移

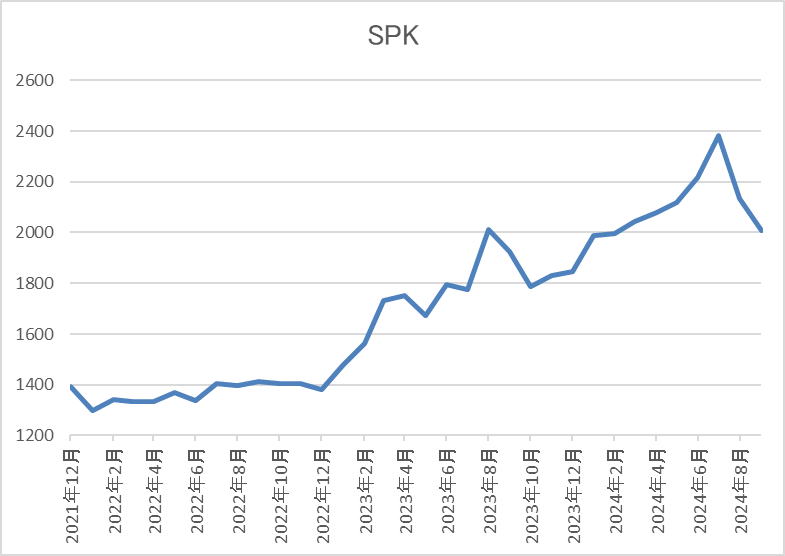

株価はコロナショックで1112円まで売られた後は1500円を超える水準まで急速に戻しました。

その後は1400円付近で停滞する時期が長かったですが、去年以降はじわじわ上昇しており、今年7月には2413円まで上昇しましたが、直近は2000円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2000 | 8.4 | 0.81 | 60 | 3.00 | 25.2 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%前後となっています。

業績は過去最高益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断ですが、業績は過去最高益を更新し続けるなか20年以上連続増配を続けるほど株主還元力も抜群です。そんななか、今期から配当方針に付け加えられた「累進増配」の文言や現在の余裕ある配当性向を考慮すると、30年以上の連続増配も十分、射程圏内だと思います。

以上の点を踏まえると、知名度や会社規模はそこまで大きくなく、事業内容から今後の円高も懸念事項ではありますが、直近の株価下落により配当利回りも3%付近まで上昇していますので、高配当株として狙いたくなります。

【8306】三菱UFJFG

4番目の銘柄は三菱UFJFGです。三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そんななか、近年はアメリカやアジア、オセアニアを中心に海外への積極的な進出も進めており、直近の海外売上比率は5割を超えている状況です。

直近決算

三菱UFJFGは8月1日に第1四半期決算を発表しており、最終利益は5558億円と25億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、顧客ビジネスが国内外で好調を維持した事や保有株式の売却益増加に加え、子会社であるタイの大手銀行KS(クルンシィ)の決算期変更影響などのためとしています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 15000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台に乗せています。

そして、前期も貸金収益や海外の融資関連に加え、受託財産業務など資産運用ビジネスを中心に各種手数料収入が増加した事などで大きく過去最高益を更新しており、今期も好調な流れは続くとして更に増益の予測で発表しているなか、第1四半期時点の通期進捗率は37%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 50 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、前期は過去最高の引き上げ幅となる9円の増配、今期も期初から同額の増配見込みとした事で年間配当は50円の大台に乗せています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

株価推移

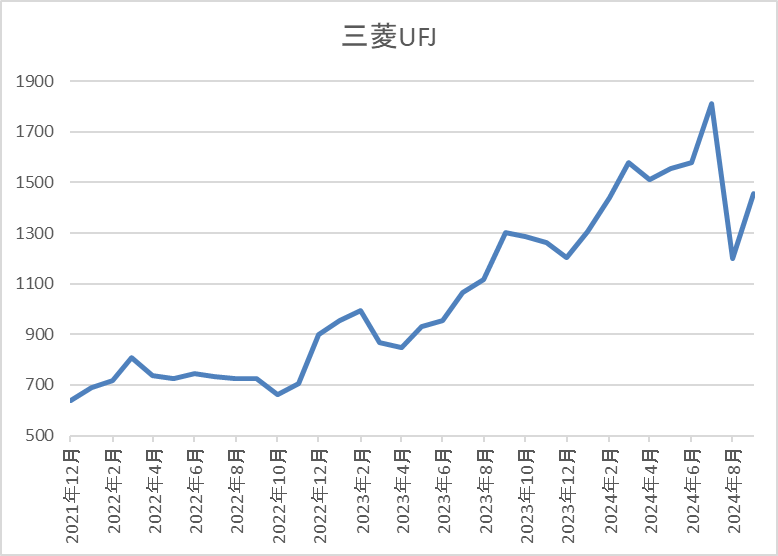

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇していました。

そして、今年に入ると今後の金利先高観が高まった事や全体の強さで急騰し、7月には1849円まで上昇しましたが、先月の暴落で1200円まで売られ、直近は1450円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1451 | 11.3 | 0.84 | 50 | 3.45 | 38.9 |

最近の株価は乱高下していますが、大幅増配が続いていますので配当利回りは3%半ばとなっています。

業績は過去最高益が続いていますのでPER、PBRは市場平均より割安で、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いており、今期も一時的要因が含まれているとは言え、第1四半期時点の通期進捗率は37%付近と順調なスタートを切っています。

好調な業績と連動して配当も大幅増配が続いていましたので、ここ数年の株価は大きく上昇していましたが、直近は全体の暴落もあり7月の高値から400円くらい下げているところですので、良い押し目買いチャンスかもしれません。

【7504】高速

最後の銘柄は高速で包装資材の専門商社です。食品容器やトレー、弁当容器などの食品用資材や紙製品、ラベルなどの工業包装資材なども手掛けています。

そして、スーパーやコンビニエンスストアの食品をトレーやフィルムで包む「プリパッケージ」包装資材の商品企画から配送なども行っています。

直近決算

高速は7月31日に第1四半期決算を発表しており、最終利益は7億円とほぼ前年同期並みの数字になっているなか、通期最終利益、年間配当予測に変更はありません。

業績が前年同期並みだった要因は、原材料価格高騰などの影響で売上は増えていますが、コストアップにより最終利益は前期並みになっているとの事です。

通期最終利益(億円)

| 銘柄名 | 高速 |

| 2020年3月期 | 22 |

| 2021年3月期 | 24 |

| 2022年3月期 | 26 |

| 2023年3月期 | 29 |

| 2024年3月期 | 31 |

| 2025年3月期(会社予想) | 31 |

2020年からの通期最終利益を見ていきますが、コロナショックも関係なく順調に増益が続いています。2021年頃はコロナ感染拡大による巣籠り消費で内食需要が増加した事などにより増益となっており、2022年以降も原料価格高騰や燃料費高騰の影響があるなか、商品の安定供給や企画の提案、情報提供を継続した事で過去最高益を更新し続けています。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は23%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | 高速 |

| 2015年 | 22.5 |

| 2016年 | 26 |

| 2017年 | 27 |

| 2018年 | 28 |

| 2019年 | 29 |

| 2020年 | 30 |

| 2021年 | 42 |

| 2022年 | 44 |

| 2023年 | 46 |

| 2024年 | 52 |

| 2025年(会社予想) | 54 |

2015年からの配当推移について、減配はもちろん据え置きの年すらなく順調に増配が継続しており、連続増配は前期までで20期連続となっています。また、2021年の配当は創業55周年の記念配当が11円、前期は売上高1000億円達成の記念配当が4円出ていますが、今期は普通配当のみで更に2円の増配見込みになっています。

高速の配当方針は長期的に売上高及び利益を向上させ、その利益に見合った配当を安定的に継続することが経営の最重要課題としており、具体的な目安としては、これまで継続して来た増配をさらに継続し、2025年度で22期連続増配を目指すとしています。

株主優待

高速には保有株数によってクオカードやカタログギフトがもらえる株主優待がありますので、内容を表にまとめています。

| 保有株数 | 金額 | 優待内容 |

| 100株~300株未満 | 500円 | クオカード |

| 300株~500株未満 | 3000円相当 | カタログギフト |

| 500株~1000株未満 | 5000円相当 | カタログギフト |

| 1000株以上 | 1万円相当 | カタログギフト(2冊) |

今の株価なら100株で20数万円くらいから購入できますので、最高ランクの株主優待も現実的な水準です。

株価推移

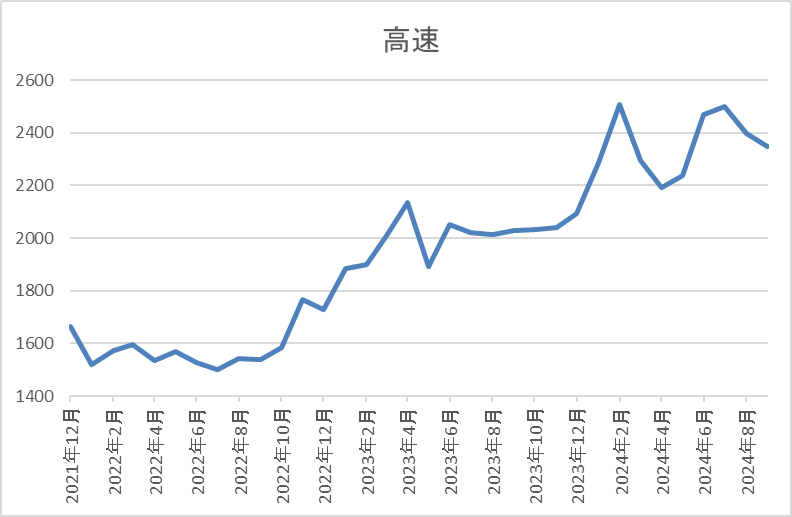

株価はコロナショックで968円まで値を下げましたが、その後は停滞する時期を挟みながら上昇しています。

そして2022年後半以降は上昇ペースが加速し、直近は上場来高値の2350円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高速 | 7504 | 2352 | 14.4 | 1.22 | 54 | 2.30 | 33.2 |

最近の株価は上場来の高値圏付近で推移していますので、連続増配は続いていますが配当利回りは2%台となっています。

業績は過去最高益が続いていますがPERは市場平均並みで、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から高速の投資判断について、会社規模や株式の出来高はそこまで大きくないですが、過去最高益が続く業績に加え、20年以上連続増配が続く株主還元力は魅力的です。そして、現在の余裕ある配当性向を見ると、配当方針で記している様に2025年度に22期連続増配を達成する可能性も高そうに感じます。

以上の点を踏まえると、最近の株価は上場来の高値付近で推移している事もあり配当利回りは2%台と高配当株としては少し物足りない水準ですが、株主優待まで含めた総合利回りで計算すれば、投資を十分検討できる銘柄だと思います。

まとめ

今回は最近の業績が過去最高益を更新し続けている事で今後の継続的な株主還元力向上が期待できそうな5銘柄を検証しました。業績が好調に推移している事もあり、連続増配を継続している銘柄も多かったですが、現状の配当性向に余裕がある銘柄も多かったですので、そこまで無理をしている印象はありませんでした。

その分、銘柄によっては現在の株価がかなり上昇しているケースもありましたが、今後の更なる増益や増配などを長い目で考慮すれば、十分投資を検討できそうにも感じました。

過去最高益を更新し続けている優良5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント