最近の日経平均は先月の大暴落から戻りつつあるものの、依然NY市場や為替動向に加え、日米の金融政策、政治動向なども絡み乱高下が激しくなっています。そんななか、個人的には今月上旬に2銘柄を新規購入した事で今年のNISA枠の残りもかなり少なくなりましたが、いよいよ9月の権利取り最終日まで1週間を切りました。

9月の権利取りは、3月期銘柄の中間配当を中心に1年で2番目に権利取り銘柄数が多くなりますので、今回は現在の相場状況や残りのNISA枠も踏まえたうえで、9月権利落ち後に購入を検討している6銘柄を検証していきます。

投資方針

今回は私の投資方針からまとめていきますが、購入対象は日本の個別銘柄と米国ETFでトータルの配当利回り目標は5%としています。ただ、まだまだ日本の個別株で買いたい銘柄も多いですので、今後もしばらくは日本の個別高配当株を中心に購入していくつもりです。

購入は全てNISA口座で今年は夫婦2人分の成長投資枠480万円を購入上限としています。

配当や優待が目的の中長期投資のため売却はしない方針で、受け取った配当金については基本的に再投資に回します。

そして、リスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

2024年9月権利取りまでに購入を検討している6銘柄(2024年8月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 996.7 | 10.5 | 0.85 | 40 | 4.01 | 42.5 |

| ソフトバンク | 9434 | 1878 | 17.7 | 3.77 | 86 | 4.58 | 81.1 |

| ミラースHD | 8897 | 474 | 4.9 | 0.79 | 30 | 6.33 | 37.9 |

| マリモ地方創生リート | 3470 | 120600 | 18.8 | 1.14 | 7209 | 5.98 | ‐ |

| センコー | 9069 | 1130 | 9.5 | 0.95 | 42 | 3.72 | 35.2 |

| 日本空調サービス | 4658 | 946 | 13.0 | 1.50 | 40 | 4.23 | 49.2 |

この様な投資方針のもと以前の記事でお伝えしていた様にこちらの6銘柄を9月権利取りまでの購入候補にしていましたが、この中から2銘柄を9月上旬に購入しており、実際に購入した銘柄の情報や購入した理由については、それぞれ購入日にYouTubeのメンバー限定動画で投稿しています。

それでは、以上の点を踏まえたうえで、9月権利落ち後に購入を検討している6銘柄の最新情報をまとめていきます。

【8601】大和証券グループ

最初の銘柄は大和証券グループで野村証券に次ぐ、国内第2位の証券会社ですが、今回初めて購入候補にしています。大和証券は有価証券関連業を中核とするリテール事業やホールセール事業、アセット・マネジメント事業などの投資事業を営んでいます。

また、あおぞら銀行やかんぽ生命との資本業務提携を進めるなど、事業規模の拡大も図っているところです。

直近決算

大和証券は8月1日に第1四半期決算を発表しており、最終利益は239億円と2億円の増益となっているなか、通期最終利益の予測は非開示のままですが、同じく非開示としていた配当見込みを前期比据え置きの年間44円で発表しています。

前期比増益の要因について、アセット・マネジメント部⾨は減益となりましたが、ラップ⼝座サービスの契約額が過去最⾼を更新するなど資産管理型ビジネスモデルへの移⾏が着実に進展したためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期(会社予想) | ‐ |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2022年頃は1000億円前後で推移していましたが、2023年はリテール部門でフロー収益が減少した事やホールセール部門も不透明な市場環境を受けて顧客アクティビティが減少した事などを要因に減益となっています。

しかし、前期はリテール部門で資産管理型ビジネスへの移行が着実に進展した事やホールセール部門ではプライマリー・セカンダリーマーケットが回復した事などにより全部門が堅調に推移した事で大きく増益となっており、今期予測は経済情勢や相場環境に大きな影響を受ける状況にあり、その業績予想を行うことは困難であるとして、例年通り非開示になっています。

配当推移

| 銘柄名 | 大和証券 |

| 2015年 | 30 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年(会社予想) | 44 |

2015年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。その後は減配が続いていましたが、前期は業績好調から一気に21円の大幅増配となっており、今期は先ほどお伝えした様に期初時点では非開示となっていましたが、第1四半期決算で据え置きの見込みが発表されています。

大和証券の配当方針は、業績の安定性を反映した還元方針として今期から下限配当を設定しており、具体的な目安は年間配当金44円以上を下限としたうえで、配当性向を半期毎に50%以上としています。

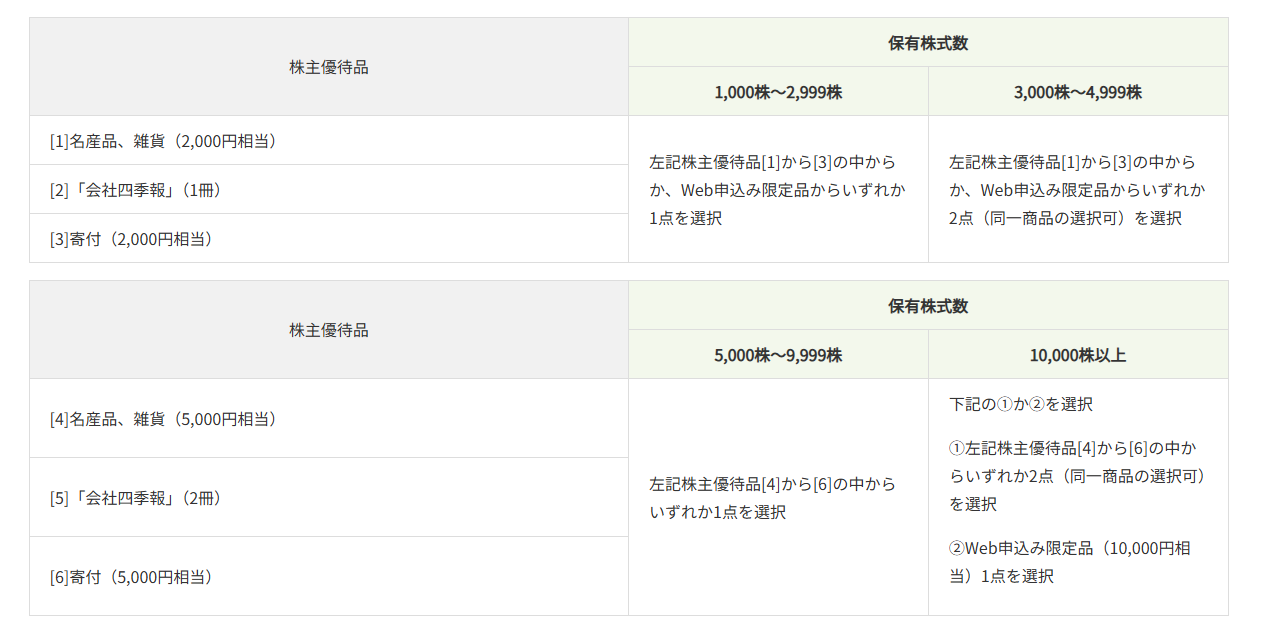

株主優待

大和証券には株主優待が設定されており、保有株数によってこれらの商品が選択できます。

金融株で株主優待が設定されているのは珍しいかと思いますが、選択商品に会社四季報が入っているのは面白いです。

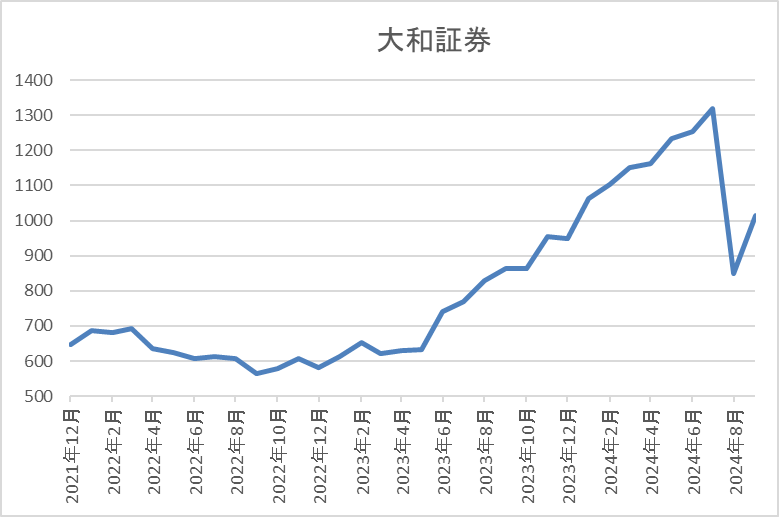

株価推移

株価はコロナショックで356円まで売られた後は、600円付近で停滞する時期が長かったです。

しかし、去年夏移行は右肩上がりの状況で、今年7月には1353円まで上昇しましたが、先月の暴落で848円まで下落し、直近は1000円前後で推移しています

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1041.5 | ‐ | 0.95 | 44 | 4.22 | ‐ |

最近の株価は乱高下しているなか、今期配当は現状据え置きの予測ですが配当利回りは4%台と高水準です。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

大和証券について、証券会社の業績は株式市場の影響を大きく受けるため増減が激しく、他の証券会社も普段から通期業績や配当見込みを非開示で発表する企業が多いです。

そんななか、大和証券も今期の業績見通しは非開示としていますが、配当方針には今期から下限配当を設定しており、第1四半期の決算では年間の配当見込みも公表されましたので安心感が増しています。

以上の点に加え、最近の株価は不安定な相場と連動して直近の高値から下落しており、また最低購入金額も10万円前後と格安ですので、今回初めて購入候補に選定しています。

【1802】大林組

2番目の銘柄は大林組で、同じく今回初めて購入候補にしています。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。

そんななか、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も25%程度を占めています。

直近決算

大林組は8月6日に第1四半期決算を発表しており、最終利益は258億円と193億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因について、手持ち工事が建築、土木ともに順調に進捗した事や海外建設工事は円安が追い風になった事に加え、政策保有株式売却の影響としています。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期(会社予想) | 870 |

2021年からの通期最終利益を見ていきますが増減が激しくなっています。2022年は国内建築事業の大規模工事複数件において工事損失引当金を計上した事などを要因に大幅減益となりましたが、2023年は手持ち工事が堅調に進捗した事や海外子会社において円安の追い風があった事に加え、前期の反動で大幅増益となっています。

前期は政策保有株式の売却益計上がありましたが、複数案件での工事損失引当金計上の影響などで減益となっており、今期は国内建築事業で前年度損失計上からの反動増や工事採算が改善する事に加え、引き続き政策保有株式の売却を推進するとして増益の予測にしているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 大林組 |

| 2015年 | 10 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に前期は一気に33円の大幅増配になっており、今期も5円の増配見込みになっています。

前期配当が大きく増配となった要因は今年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、前期からその目安を3%程度から5%程度に引き上げています。

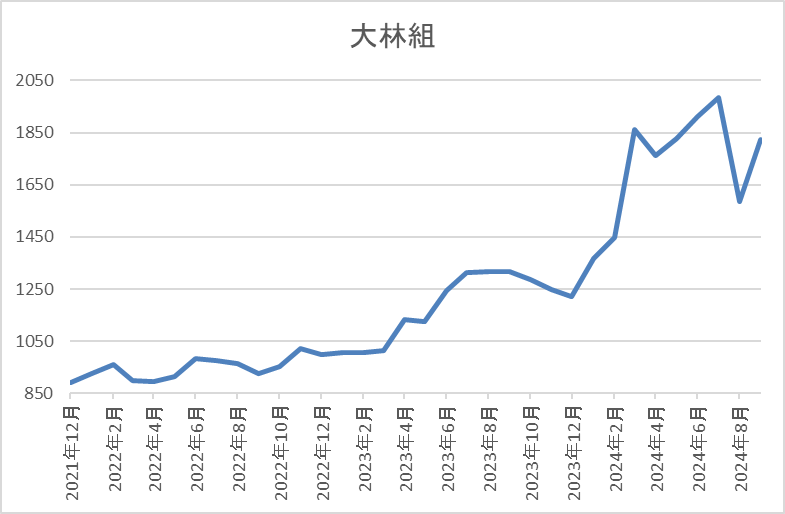

株価推移

株価はコロナショック時に772円まで売られた後は、1000円前後で停滞の期間が長かったです。

しかし、去年春頃からはじわじわ上昇していたなか、配当方針の見直しを発表した今年3月以降は急騰し、直近は1800円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 1810.5 | 14.9 | 1.16 | 80 | 4.42 | 65.9 |

最近の株価は上場来の高値付近まで上昇していますが、配当は大幅増配となっていますので配当利回りは4%台と高水準です。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は66%付近となっています。

大林組について、業績には多少のブレがありますが、ここ数年の配当に減配は無く、特に前期は大幅増配となっています。大幅増配の要因は配当方針の見直しによるもので、しかも大林組は株主資本(DOE)を目安にしていますので、今後も業績のブレとは関係なく、高水準の配当が期待できそうです。

その分、最近の株価は上場来高値付近まで上昇しており、最低購入金額も20万円弱と残りのNISA枠を踏まえると高額ですが、権利落ち後に大きく値を下げる場面があれば狙いたいと考えています。

【5020】ENEOS

3番目の銘柄はENEOSで現在800株保有していますが、買い増しを検討しています。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えていますので知らない人はいないかと思います。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

直近決算

ENEOSは8月9日に第1四半期決算を発表しており、最終利益は816億円と前年同期比358億円の増益となっていますが、通期最終利益、年間配当予測に変更はないです。

前期比増益の要因は、原油価格上昇に伴う石油製品販売価格の上昇や金属価格上昇に加え、円安影響としています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期(会社予想) | 2100 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり過去最高益の水準へ大きく回復しています。

その後も商品市況の動きによって業績が上下するなか、前期は底堅く推移している原油価格による白油マージンの良化や円安の追い風で大きく増益となりましたが、今期は前期の反動を想定して減益見込みとしているなか、第1四半期時点の通期進捗率は39%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。ちなみにこの間の業績は先ほど触れた様に商品市況価格や為替の影響で大きく上下しており、2020年に至っては赤字に転落していましたので、配当の安定感が際立っているかと思います。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

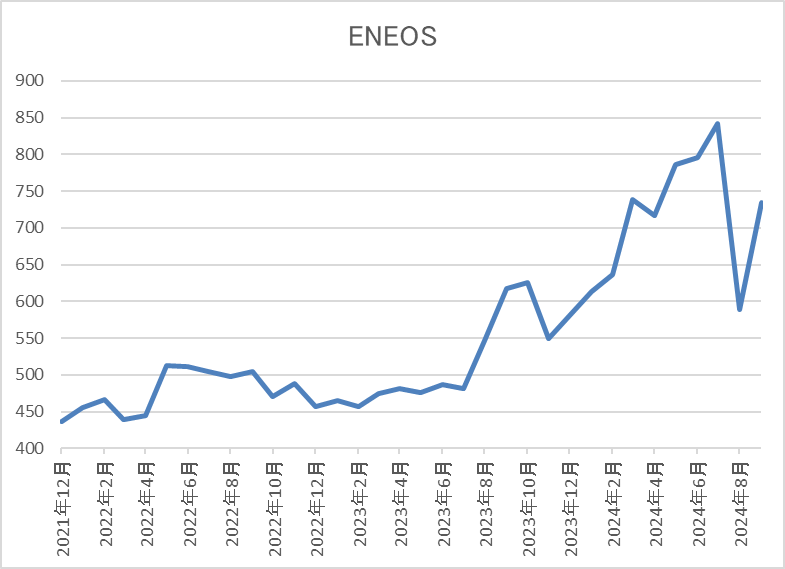

株価推移

株価はコロナショックで320円まで値を下げましたが、約1年をかけて500円付近まで上昇しています。

その後は400円台で停滞する期間が長かったですが、去年後半からは右肩上がりとなっていたなか、先月の暴落で600円付近まで売られましたが、直近は750円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 788.9 | 10.7 | 0.68 | 22 | 2.79 | 29.8 |

最近の株価は乱高下するなかでも、ここ数年の高値圏で推移していますので、配当は22円で安定していますが配当利回りは3%前後となっています。

今期業績は現状減益見込みとしていますがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

ENEOSについて、業績は商品市況の影響で増減が大きいですが、配当は安定しているなか、最近の株価は全体の下落や原油価格下落の影響で値を下げているところです。以上の点に加え、最低購入金額も7万円台と格安ですので、現在800株保有していますが、9月権利落ち以降に更に値を下げる場面があれば買い増そうと考えています。

【3249】産業ファンド投資法人

4番目の銘柄はREITの産業ファンド投資法人で今回初めて購入候補にしています。産業ファンド投資法人は産業用不動産に特化しているREITで、日本経済の力を生み出す源泉としての社会基盤に投資し、日本の産業活動を不動産面から支えていく事を理念として掲げ、中長期にわたり安定的な利用が見込まれる不動産に投資しています。

現在の保有物件数は108件で投資先は物流施設を中心に空港やデータセンター、工場、研究開発施設、インフラ施設となっており、エリアは東京が中心です。

分配金推移

| 銘柄名 | 産業ファンド |

| 2017年 | 11674 |

| 2018年 | 12998 |

| 2019年 | 5656 |

| 2020年 | 5917 |

| 2021年 | 6467 |

| 2022年 | 6160 |

| 2023年 | 6404 |

| 2024年(会社予想) | 6944 |

| 2025年(会社予想) | 6890 |

2017年からの分配金推移について、2019年に大きく減配となっているのは投資口分割の影響ですが、2020年以降の分配金は6000円前後で安定していました。そんななか、最近はじわじわと増配が続いており、去年は6000円台半ば、今年は7000円に迫る予測になっており、来年も現状は少し減配の予測になっていますが、今年と同水準の見込みになっています。

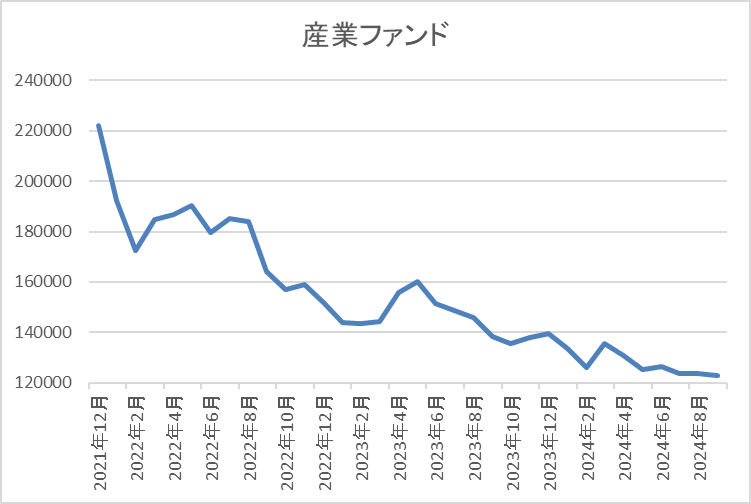

基準価格推移

基準価格はコロナショックで9万450円まで下落した後は右肩上がりで、2022年1月には23万円付近まで上昇しました。

しかし、その後は右肩下がりの状況が続き、直近は12万円前後まで下落しています。

基準価格指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 産業ファンド | 3249 | 121100 | 17.9 | 1.25 | 6890 | 5.69 | ‐ |

最近の基準価格はREIT全体の動きと連動して下落が続いているなか、分配金は増配傾向となっていますので利回りは5%半ばと高水準です。また、1月、7月が権利月となっています。

産業ファンド投資法人について、ここ2年弱の基準価格は今後の国内金利上昇を懸念して売られ続けている他のREIT銘柄同様に下落が続いていますが、今後の国内金利の最終到着点は1%前後と見られており、あと数回で今回の利上げは終了する可能性がありますので、ここ数年売られ続けたREIT銘柄もそろそろ底打ちする可能性があります。

その様な状況のなか、メイン投資先の物流施設は今後も需要が高まる事が想定され、最近の分配金も順調に増配が続いていますので、9月権利落ちとは関係ありませんが、今回初めて購入候補にしています。

【8032】日本紙パルプ商事

5番目の銘柄は日本紙パルプ商事で国内最大の紙専門商社ですが、今回初めて購入候補にしています。パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況のなか、9月末に株式の10分割を控えています。

直近決算

日本紙パルプ商事は8月8日に第1四半期決算を発表しており、最終利益は29億と前年同期比1億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外市場における需要減少などの要因から販売減の影響はありましたが、段ボール事業が順調に推移した事や木質バイオマス発電所向け燃料の販売が好調に推移したためとしています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期(会社予想) | 100 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は100億円前後で推移しています。ただ、2023年に業績が大きく伸びた要因は、保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、一過性の要因を除くと最終利益は100億円前後で安定している状況です。

そして、今期もの通期最終利益も100億円の予測にしているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2015年 | 100 |

| 2016年 | 100 |

| 2017年 | 110 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 110 |

| 2021年 | 110 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 130 |

| 2025年(会社予想) | 250 |

2015年からの配当推移について、数年前までは110円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、今期は配当方針の変更により、一気に120円の大幅増配見込みになっています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として連結配当性向を30%以上とする累進配当を今期から導入しています。

株主優待

日本紙パルプ商事には株主優待が設定されており、「ワンタッチコアレスN」という芯の無いトイレットペーパーが24ロールもらえます。株主優待の商品がトイレットペーパーというのは斬新ですが、株式分割後は現在の100株以上となっている保有条件が変更される可能性もありますので注意は必要です。

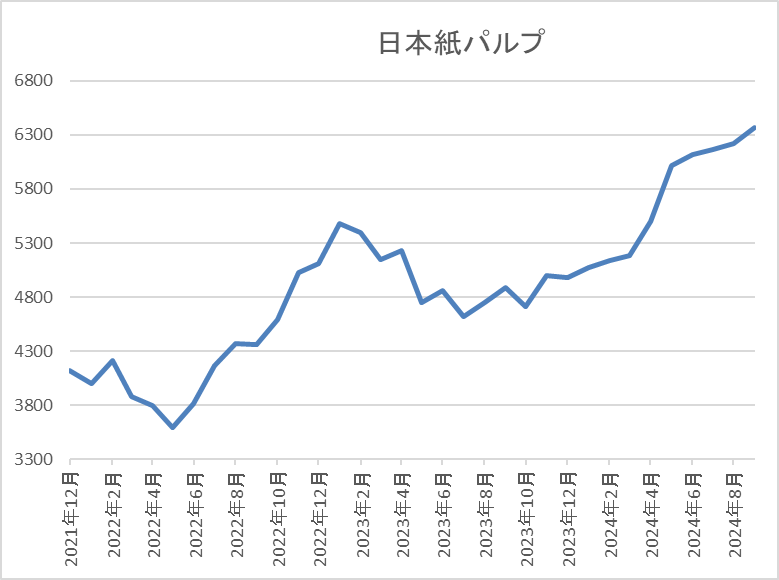

株価推移

株価はコロナショックで2900円まで売られた後は、3000円台での動きが中心でした。

しかし、2022年の夏頃からは上昇していたなか、今年春以降は大幅増配の影響で上昇ペースも加速し、直近は6500円前後で推移しています。

株価指標(2024年9月20日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 6890 | 8.5 | 0.65 | 250 | 3.63 | 30.8 |

最近の株価は上場来の高値付近まで上昇していますが、今期は大幅増配見込みになりましたので配当利回りは3%後半となっています。

業績は100億円前後で安定しているなかPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

日本紙パルプ商事について、一過性要因を除くと業績は安定しているなか、今期から見直した配当方針により大幅増配となった事で、株価も急騰していますが配当利回りも依然4%前後と高水準です。

そんななか、現在の最低購入金額は60万円台と高額ですが、9月末の株式10分割により、権利落ち後は6万円台から購入可能となります。また、10分割クラスの大型分割になると、最近の株価が大きく上昇している事も含め、分割後は保有株の一部売却の動きから値を下げる可能性もありますので、権利落ち後に大きく株価が下がる場面があれば購入したいと思っています。

【9434】ソフトバンク

最後の銘柄は通信会社のソフトバンクで、現在800株保有していますが買い増しを検討しています。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

そんななか、9月末に株式の10分割を行います。

直近決算

ソフトバンクは8月6日に第1四半期決算を発表しており、最終利益は1625億円と前年同期比158億円の増益となりましたが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収基調を維持している事やPayPayが四半期ベースで初の黒字化を達成するなど、全領域で増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5000 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動で大きく減益となりましたが、今期はメディアやEC事業が順調に推移している事に加え、通信料値下げで落ち込んでいたコンシューマ事業にも反転の兆しが見込めるとして増益の予測にしているなか、第1四半期時点の通期進捗率は32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年 | 86 |

| 2025年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

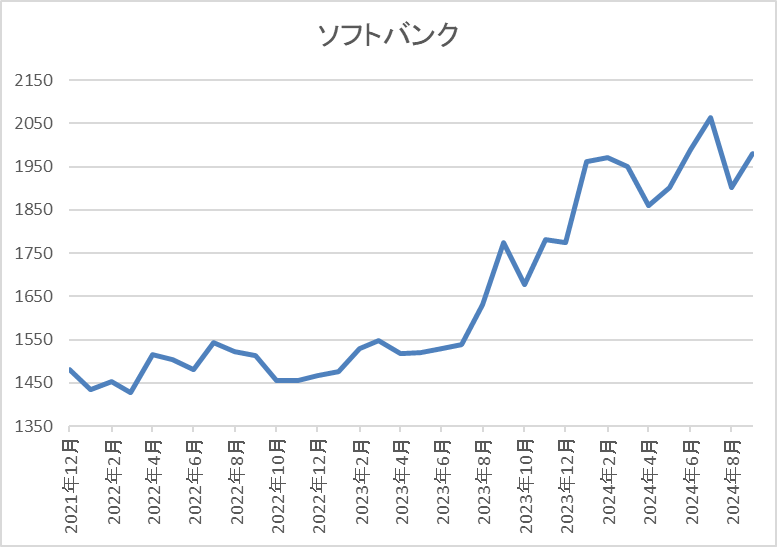

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での値動きが中心でしたが、去年8月以降は上昇傾向となり、直近は2000円前後で推移しています。

株価指標(2024年9月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1981 | 18.7 | 3.98 | 86 | 4.34 | 81.3 |

最近の株価は上場来の高値付近で推移していますが、配当も高い水準で安定していますので配当利回りは4%台となっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も81%付近とかなりの高水準です。

ソフトバンクについて、前期は減益となりましたが、通信料収入の落ち込みには反転の兆しが見えており、また通信部門以外は順調に成長していますので将来性にも期待できそうです。

そんななか、最近の株価は日経平均と比較しても底堅い動きが続いていますが、権利落ち後は株式10分割の影響で乱高下する可能性もあり、また最低購入金額も2万円前後まで下がりますので、チャンスがあれば買い増したいと考えています。

2024年9月権利落ち後に購入を検討している6銘柄(2024年9月20日時点)

今回検証した9月権利落ち後に購入を検討している6銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1041.5 | ‐ | 0.95 | 44 | 4.22 | ‐ |

| 大林組 | 1802 | 1810.5 | 14.9 | 1.16 | 80 | 4.42 | 65.9 |

| ENEOS | 5020 | 788.9 | 10.7 | 0.68 | 22 | 2.79 | 29.8 |

| 産業ファンド | 3249 | 121100 | 17.9 | 1.25 | 6890 | 5.69 | ‐ |

| 日本紙パルプ | 8032 | 6890 | 8.5 | 0.65 | 250 | 3.63 | 30.8 |

| ソフトバンク | 9434 | 1981 | 18.7 | 3.98 | 86 | 4.34 | 81.3 |

中長期運用の高配当株投資では、最初に配当をもらうまでの期間は長くなりますが、権利落ちで株価が下がるタイミングは絶好の購入チャンスとなる可能性もあります。

という事で、残りのNISA枠がかなり少なくなっている事も含め、今回は最低購入金額が低い銘柄や9月末に株式分割を控えており、権利落ち後に大きく値を下げる可能性がある銘柄を中心に選定しています。

また、途中でも触れましたが、REITの産業ファンド投資法人は1月、7月が権利月となっており、9月の権利落ちとは関係ないですが、様々な状況を踏まえて今回選定しています。

まとめ

今回は最近の相場状況や残りのNISA枠も踏まえたうえで、9月の権利取り落ち後に購入を検討している6銘柄の最新情報をまとめました。3月期銘柄の中間配当が集中する9月の権利取りは、1年の中でも3月に次いで権利取り銘柄数が多い月になっていますので重要度も増します。

そんななか、冒頭でお伝えした様に、9月は現状2銘柄を購入していますので、今年のNISA枠の残りもかなり少なくなっていますが、9月権利落ち直後には今回の6銘柄の中から最低でも1銘柄を購入しようと思っています。

そんな、実際の購入実績や既に9月上旬に購入している2銘柄の情報は、YouTubeのメンバー限定動画で購入日のうちに投稿しており、そんなメンバー限定の動画は、490円/月のサイドFIREプランで全て視聴できますので、興味のある方は下記リンクから是非ご加入ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント