最近の株式市場は日経平均、TOPIX共に史上最高値を更新しましたので、保有株の含み益が大きく膨らんでいる投資家も多いかと思いますが、高配当銘柄には株主優待を実施している企業も多いですので、元本が増えていくなか、配当金に加え、優待品も受け取る事ができる魅力的な高配当株がたくさんあります。そんな株主優待については、ここ数年株主への公平な利益還元を要因に廃止する企業も増えていましたが、直近は株主優待を新設する企業や内容を拡充する企業もじわじわ増えており、少し雰囲気が変わってきている印象です。

そこで今回は、先月に続き第2弾として、現在保有している銘柄の中から株主優待にも魅力を感じている5つの銘柄を紹介していきますが、第1弾の記事リンクは下記に貼っておきますので、興味のある方はそちらもご覧ください。

【1332】ニッスイ

最初の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

また、水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率も北米や欧州を中心に4割近くを占めています。

直近決算

ニッスイは8月5日に第1四半期決算を発表しており、最終利益は65億円と前年同期比8億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、養殖事業や北米水産加工の大幅改善に加え、海外水産・食品、国内チルド事業の好調継続によって本業は順調ですが、負ののれん発生益の確定に伴い、前期の数値を遡及修正した影響との事です。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 253 |

| 2026年3月期(会社予想) | 250 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年頃は減益が続きましたが、その後はコロナからの経済回復や国内養殖事業の改善に加え、食品事業も国内外で価格転嫁が実現した影響などで増益が続いています。

実際、前期も水産市況の下げ止まりや南米養殖のプラス影響で水産事業が堅調に推移した事に加え、食品事業も海外販売が拡大した影響などで過去最高益を更新していますが、今期は前期にあった税金費用減の反動があるとして、微減益の予測で発表しているなか、第1四半期時点の通期進捗率は26%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ニッスイ |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年 | 28 |

| 2026年(会社予想) | 28 |

2016年からの配当推移を見ていきますが、順調に増配が続いています。特に最近は好調な業績を背景に増配額も大きくなっており、2023年は4円、2024年は6円の増配となっていたなか、前期も期初時点では据え置きでしたが、その後の上方修正で4円の増配となり、今期は再び据え置き予測のスタートになっています。

ニッスイの配当方針は安定的な配当を実現しつつ、3 年間の総還元性向40%以上を目安にしています。

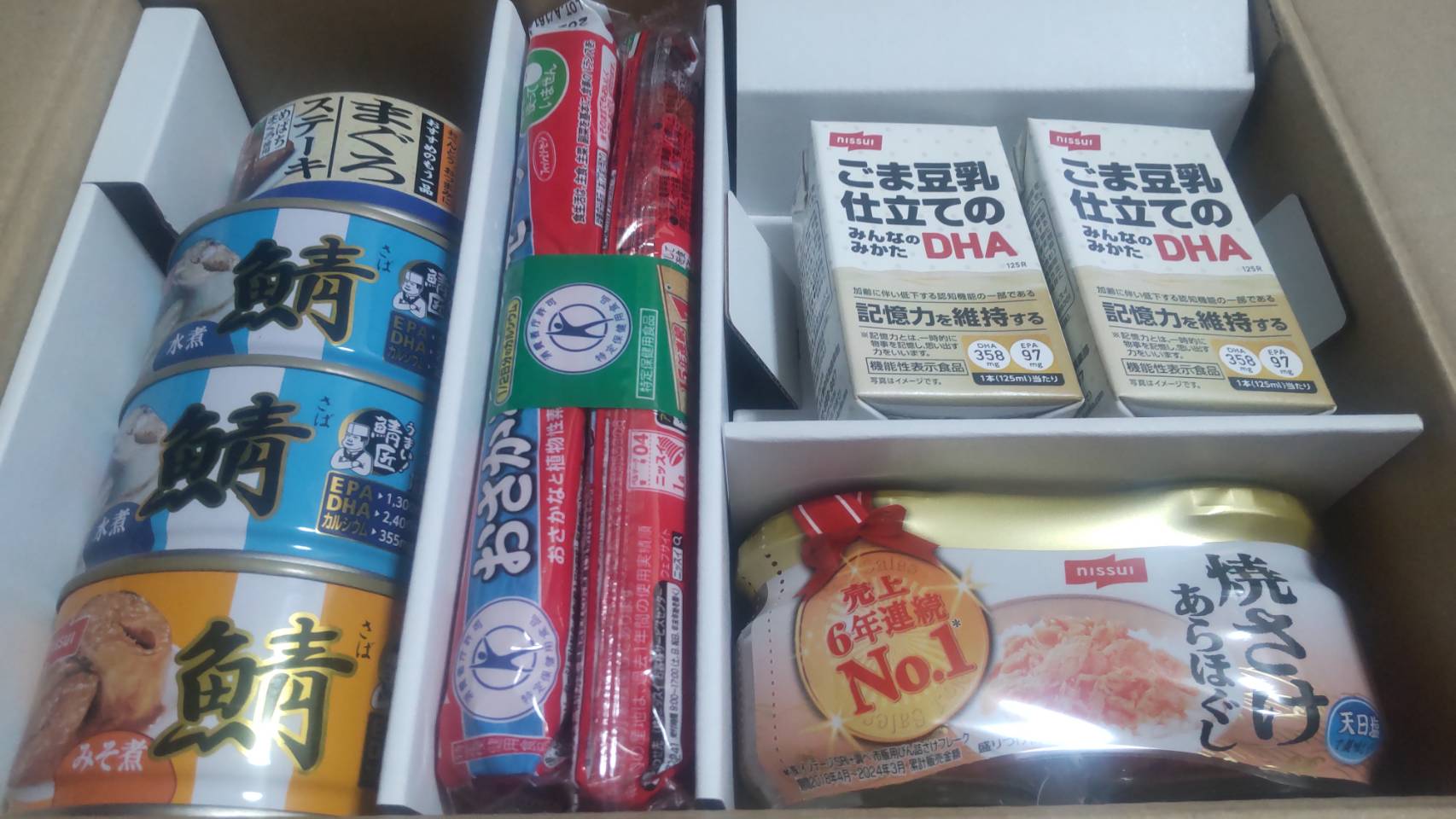

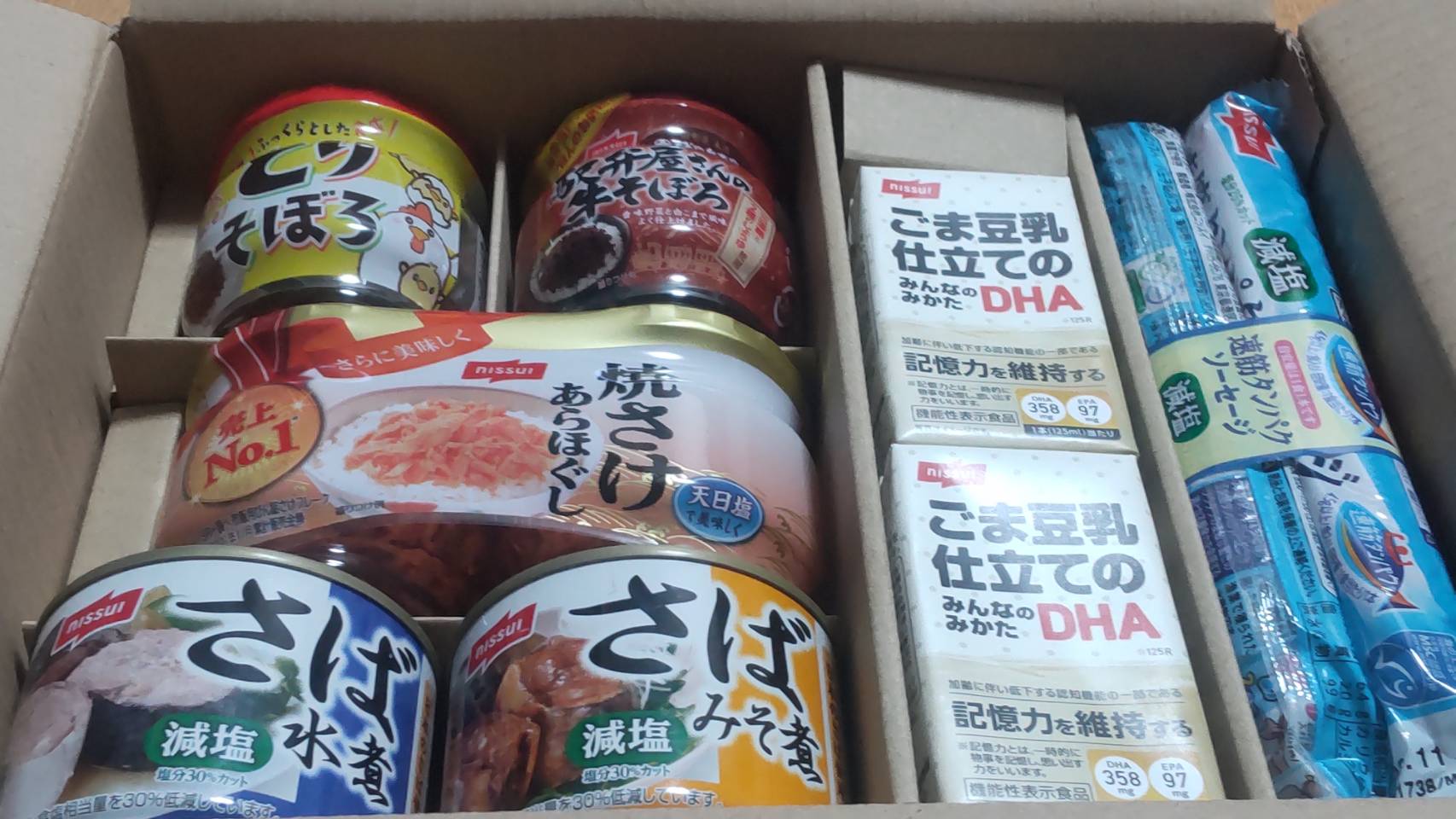

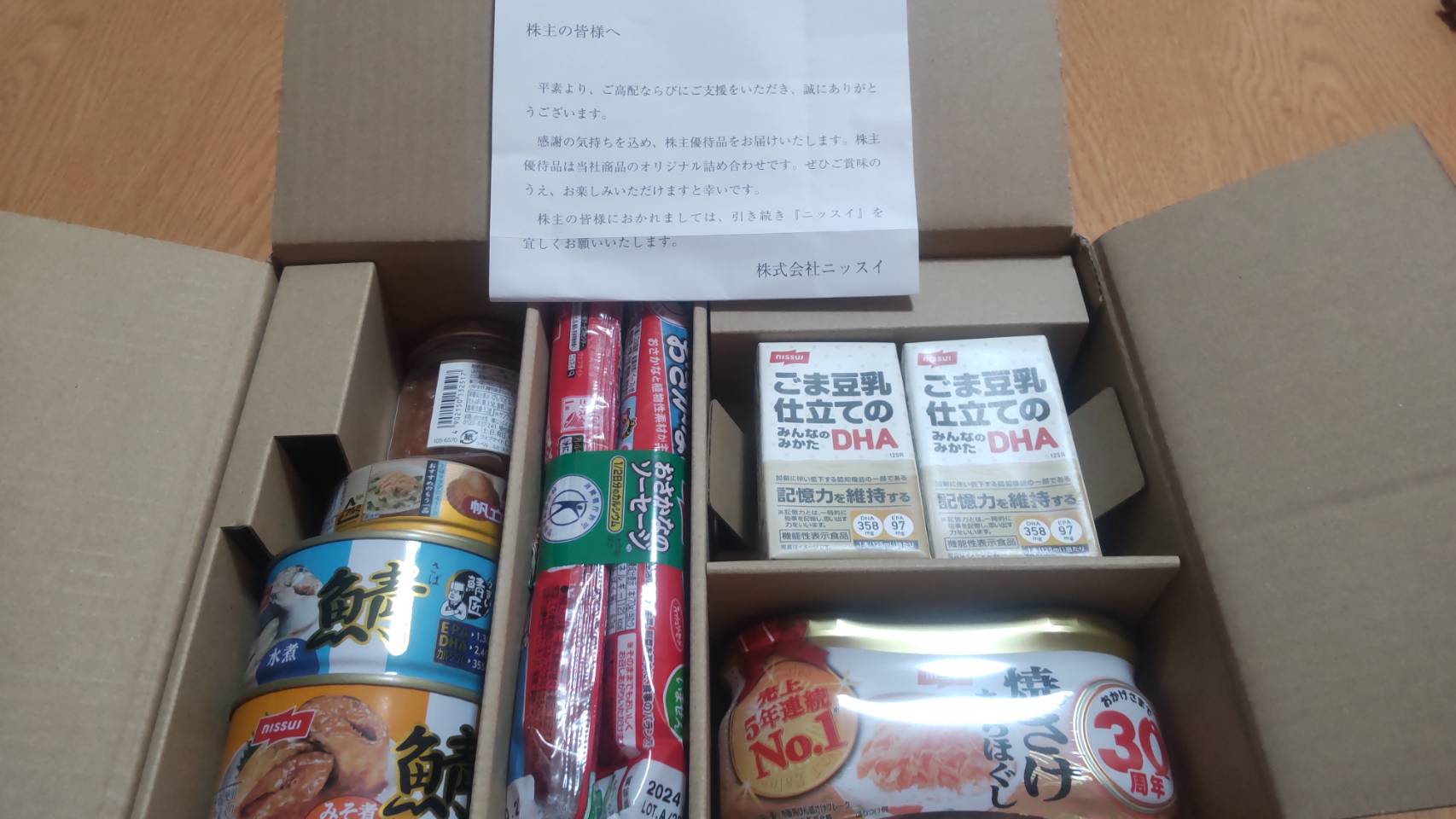

株主優待

ニッスイの株主優待ですが、保有株数によって自社商品の詰め合わせセットがもらえ、金額は500株以上で3000円相当、1000株以上で5000円相当となっています。

ちなみに私は現在500株保有していますので、3000円相当の自社商品を毎年受け取っていますが、送られてくる商品は毎年微妙に違っており、今年はまぐろステーキの缶詰が1番美味しかったです。

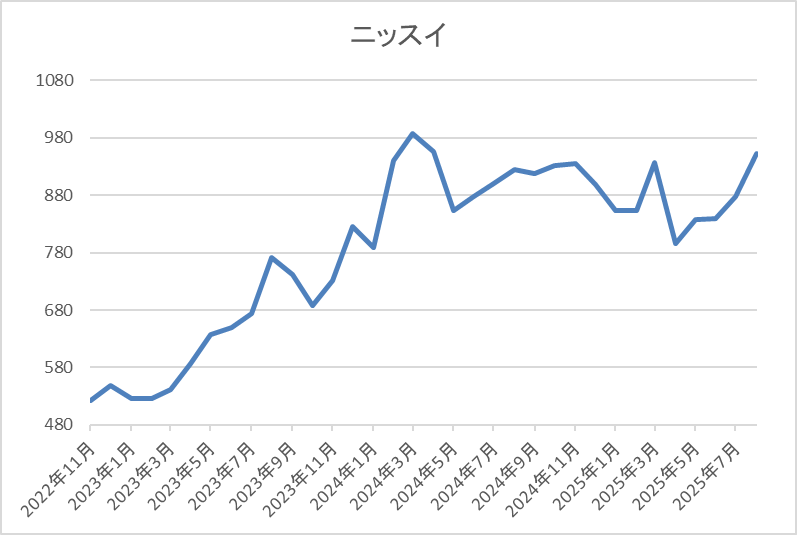

株価推移

株価は2022年春以降に上昇傾向となり、去年3月には1002円の高値を付けています。

しかし、その後は低迷が続き、4月の暴落では795円まで値を下げましたが、直近は今回の決算を受けて再度1000円前後まで上昇しています。

株価指標(2025年8月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 982.4 | 11.9 | 1.10 | 28 | 2.85 | 33.9 |

最近の株価は上昇しているなか、今期配当は現状据え置き見込みですので配当利回りは2%台まで低下しています。

今期業績は微減益の見込みですがPERは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からニッスイの投資判断について、最近の業績は過去最高益が続いているなか、今期は減益見込みのスタートとなりましたが、減要因は一時的な内容で第1四半期も本業は順調に推移していますので、今後の上方修正も十分期待できそうです。その辺りへの期待が高まったのか、停滞が続いていた株価も決算後は大きく上昇していますので、利回りは2%台まで低下しています。

ただ、最近の流れから今期も増配となる可能性は高く、また500株以上の保有が条件ですが、自社商品がもらえる株主優待まで考慮すると、高配当株としても魅力的に感じます。

【9882】イエローハット

2番目の銘柄はイエローハットです。イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

また、3月末に株式の2分割を行っています。

直近決算

イエローハットは7月31日に第1四半期決算を発表しており、最終利益は26億円と前年同期比4億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主力商品であるタイヤが、価格改定前の駆け込み需要もあって期間を通じて好調に推移した事や5月の大型連休のドライブ需要などにより、オイル・バッテリーなど消耗品の店頭販売も順調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。実際、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になっていますが、前期はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録しており、今期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測にしているなか、第1四半期時点の通期進捗率も23%付近と順調にスタートしています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、前期は本決算で15円増額された事で合計17円の大幅増配、今期も期初から更に8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針で、従来の配当性向30%から大きく引き上げています。

株主優待

イエローハットの株主優待ですが、保有株数によって全国の店舗で使用できる割引券がもらえますが、今回の株式分割にあわせて200株以上の条件が新設されましたので、株式分割前に100株保有していれば、自動的に貰える内容が1.5倍に拡充されています。

こちらの内容を3月と9月の年2回もらえ、私は現在別名義の口座で200株ずつ保有していますので、1年間で割引券60枚、金額にして1万8000円分を貰っており、割引券は1000円毎に1枚しか使えませんが、有効期限は1年と長いですので、車検やオイル交換などで役立っています。

また、1名義ごとにウォッシャー液2.5Lがもらえる商品引換券もあり、半年に1回こちらのウォッシャー液を2個ずつ貰っています。

ウォッシャー液については、正直使い切れないところもありますが、普通に買うと500円近くしますので、車をよく利用する人にはおすすめの株主優待です。

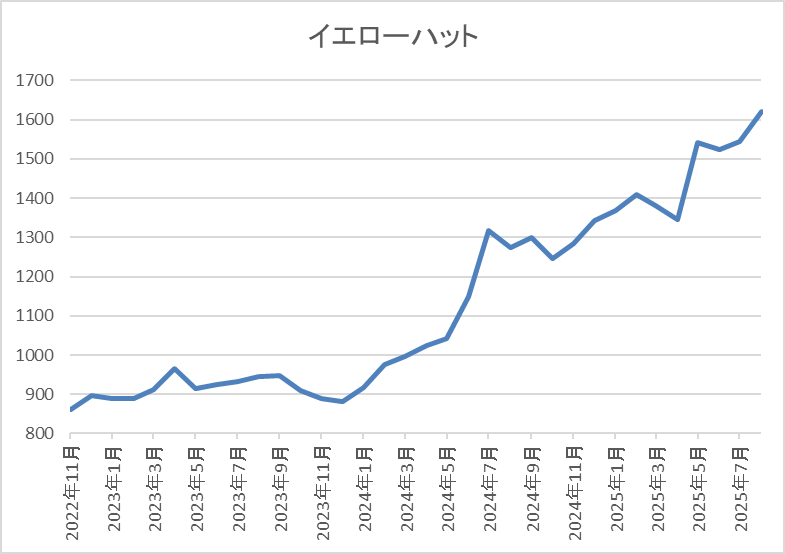

株価推移

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、4月の暴落で1192円まで下落する場面がありましたが、直近は1600円前後まで上昇しています。

株価指標(2025年8月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1630 | 12.5 | 1.20 | 58 | 3.56 | 44.5 |

最近の株価は大きく上昇していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は45%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断ですが、最近の業績は過去最高益が続いていたなか、今期から配当性向の目安を引き上げた事で、直近の配当は大幅増配となり、株価も大きく上昇しています。

そのため、利回りも3%半ば付近まで下落していますが、今後の更なる増配が期待できる事や株主優待まで含めれば、総合利回りは大きく上昇しますので、車をよく利用する人には特に魅力的な銘柄だと思います。

【2503】キリンHD

3番目の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので8月7日に第2四半期決算を発表しており、最終利益は528億円と前年同期比44億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、事業利益は各事業の順調な進捗と FANCLの年初からの寄与により、計画・前年を上回って推移していますが、子会社協和キリンの特別希望退職制度による事業構造改善費用の発生や為替が円高に振れた影響としています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしているなか、第2四半期時点の通期進捗率は35%付近と心配な水準で推移しています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDの株主優待ですが、去年の年末より継続保有の条件が最低1年以上に変更されており、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でもクオカードが受け取れるなど、色々考慮はされています。

実際、個人的にキリンは別名義で100株ずつ保有しており、100株は3年未満の保有でしたが、今回までは去年と同様の内容でもらえましたので、こちらの清涼飲料水を選択し、残り100株は1年未満の保有でしたので、今回は500円分のクオカードが送られてきました。

ちなみに、来年からは100株が3年以上保有になりますので、内容もグレードアップします。

株価推移

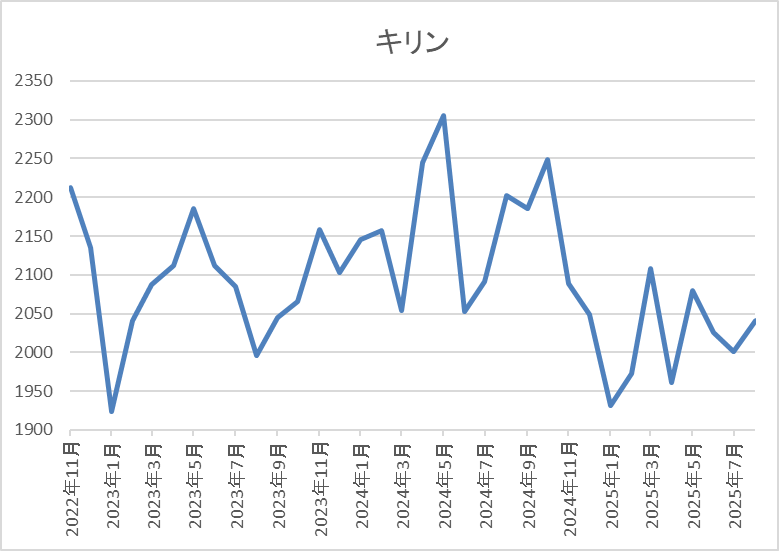

2021年頃からの株価は2000円を挟んだ水準で停滞が続いています。

実際、4月の暴落でも1961円までしか下げず、直近も2100円前後で推移しています。

株価指標(2025年8月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2114 | 11.4 | 1.53 | 74 | 3.50 | 39.9 |

最近の株価は停滞が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、今期は大きく増益見込みにしているなか、本業も順調に推移していますが、一時的な要因もあって第2四半期時点の通期進捗率は35%付近と今後の下方修正が懸念される水準です。ただ、今期から導入されている累進配当政策もあって減配リスクは無いなか、自社商品などの株主優待も受け取れます。

以上の点を踏まえると、最近の強い日本株と比較して株価の動きも物足りないですが、長期保有で株主優待のグレードも上がりますので、引き続き保有を続けたい銘柄です。

【8975】いちごオフィスリート投資法人

4番目の銘柄はREITのいちごオフィスリート投資法人で、首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築するREITです。現在の保有物件数は87件で投資物件は中規模オフィスが中心となっており、エリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年 | 4891 |

| 2025年(会社予想) | 5332 |

| 2026年(会社予想) | 2053(半期) |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していました。そんななか、2023年の分配金は保有不動産の売却により最終利益が大きく増えた事で大幅増配となっています。

この様にいちごオフィスリートは保有不動産の売却によって、突如分配金が大きく増える事が結構ありますので、現状半期分だけ発表されている来年の分配金は大きく減配見込みになっていますが、今後の増配を期待したいところです。

株主優待

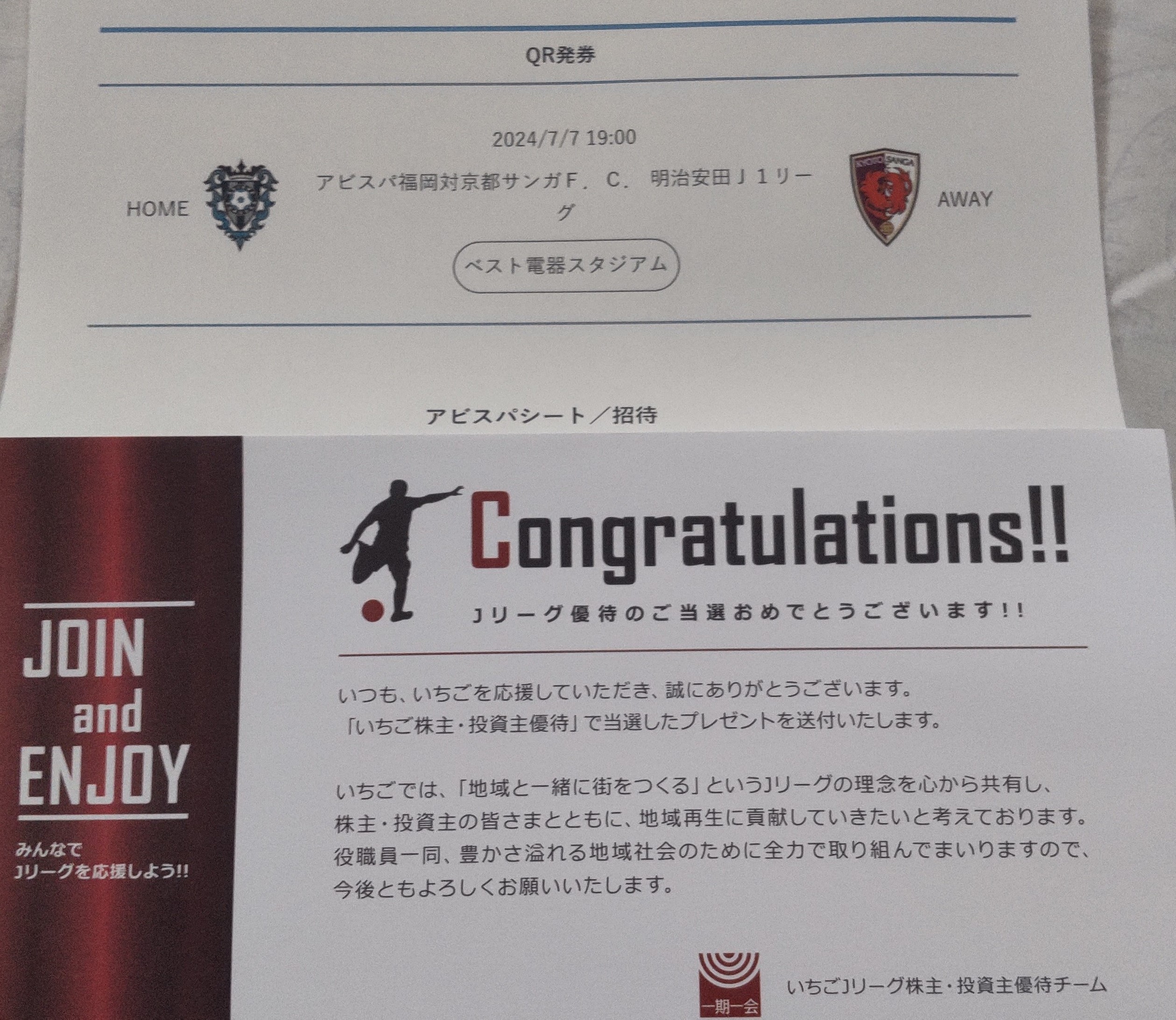

いちごオフィスリートの株主優待は、1株の保有で抽選ですがJリーグのチケットが当たるという珍しいものです。応募方法は毎節カテゴリーごとに1試合応募でき、申し込めるチケット数は試合によって異なりますが、最近は5枚から10枚が多く、当選確率は数%程度から人気の高いカードだと1%以下になります。

そのため、なかなか当たりませんが、個人的には毎試合申し込んでおり、今まで2回当選し、席もかなり良い席でしたので、サッカーファンには嬉しい株主優待です。

基準価格推移

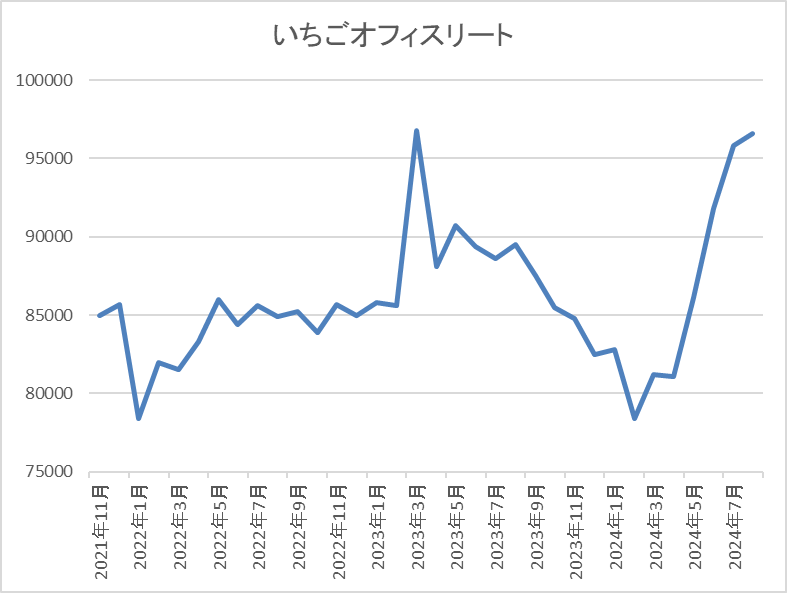

基準価格は2023年に大幅増配が発表された時は10万2600円まで上昇しました。

その後は8万円付近で停滞が続きましたが、直近は9万6000円前後まで上昇しています。

基準価格指標(2025年8月13日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| いちごオフィスリート | 8975 | 4、10 | 96100 | 4045 | 4.21 |

最近の基準価格は上昇しているなか、今年の分配金も減配見込みですので利回りは4%前半まで低下しています。

また、いちごオフィスリートは、4月、10月が権利月となっています。

投資判断

今までの内容からいちごオフィスリートの投資判断について、保有物件の売却により基準価格や分配金が大きく上昇する場面はありますが、最近の分配金は最低でも4000円台を維持しています。そんななか、ここ数年の基準価格は日銀による利上げ観測が高まっている事もあって停滞していましたが、最近はかなり織り込みが進んだのか、上昇に転じて来ています。

そのため、現状の利回りは4%前半とREIT銘柄としては物足りない水準ですが、1株の保有でJリーグのチケットが当たるかもしれませんので、サッカーファンは特に要チェックです。

【9432】NTT

最後の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、最近はNTTデータの完全子会社化やNTTドコモによる住信SBIネット銀行の買収など事業構造の改革を進めているところです。

直近決算

NTTは8月6日に第1四半期決算を発表しており、最終利益は2597億円と前年同期比144億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、NTTドコモでの顧客基盤強化や通信品質の改善に向けた投資負担が膨らんだためとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みにしていますが、第1四半期時点の通期進捗率は25%付近と例年の平均を4%程度下回っています。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは来年が初めてになりますが、約1万6000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

株価推移

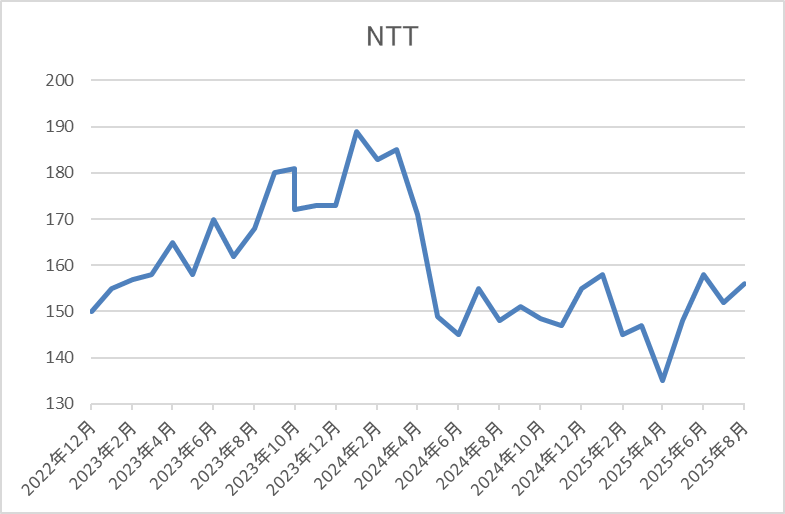

株価は去年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、4月の暴落では135円まで売られましたが、直近は160円付近で推移しています。

株価指標(2025年8月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 162.9 | 13.0 | 1.43 | 5.3 | 3.25 | 42.1 |

最近の株価はじわじわ上昇していますので、増配も続いていますが配当利回りは3%前半の水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は通信事業が過渡期を迎えている事で通信事業に留まらない事業形態への構造改革を進めている影響もあってか、数年前と比較して低迷しており、株価も冴えない動きが続いています。しかし、次世代の通信インフラ構想IWONやNTTドコモによる住信SBIネット銀行の買収などを含め、着実に構造改革は進んでいる印象です。

以上の点に加え、日本を代表する通信会社として継続的な増配を実施する配当方針のもと、今後も最低0.1円の増配は期待できると思いますので、とりあえず個人的には来年の株主優待を楽しみに待ちたいです。

まとめ

今回は私が現在保有している銘柄の中から株主優待にも魅力を感じる5銘柄を紹介しました。冒頭でお伝えした様に、ここ数年の株主優待には廃止の傾向が強まっていましたが、直近は少し雰囲気が変わってきています。実際、今回検証した銘柄の中でもイエローハットやキリンは最近優待内容の拡充を行っていますので、今後も同様の流れが広がっていく事を期待したいです。

コメント