先週の日経平均は乱高下する場面もありましたが、大きく下げたのは急騰していた半導体銘柄が中心で、バリュー株を中心とした高配当株には上昇している銘柄も多かったです。この様に、どんなに強い相場でも全ての銘柄が同じ様に上がるわけではなく、直近の動きは相場が本当に強い時に訪れる循環物色と捉える事もできます。

実際、個人的にも今後の日経平均は8万円、10万円を目指して更に上昇する可能性が高いと考えていますので、現状はまだ株価が停滞している銘柄や動き出したばかりの銘柄でも業績や配当推移が順調であれば、いずれかのタイミングで株価が大きく上昇する場面はやって来るかと思います。そこで今回は、現在の株価が全体の強さと比較して出遅れており、今からでもまだ狙えると思う5つの高配当株を検証していきます。

【2503】キリンHD

最初の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので11月11日に第3四半期決算を発表しており、最終利益は1028億円と前年同期比236億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、日豪の酒類事業をはじめ、事業利益は各事業の順調な進捗と前年に買収したFANCLの年初からの寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしているなか、第3四半期時点の通期進捗率は68%付近と目安の水準には届いていない状況です。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDの株主優待ですが、去年の年末より継続保有の条件が最低1年以上に変更されており、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でもクオカードが受け取れるなど、色々考慮はされています。

実際、個人的にキリンは別名義で100株ずつ保有しており、100株は3年未満の保有でしたが、今回までは去年と同様の内容でもらえましたので、こちらの清涼飲料水を選択し、残り100株は1年未満の保有でしたので、今回は500円分のクオカードが送られてきました。

ちなみに、来年からは100株が3年以上保有になりますので、内容もグレードアップします。

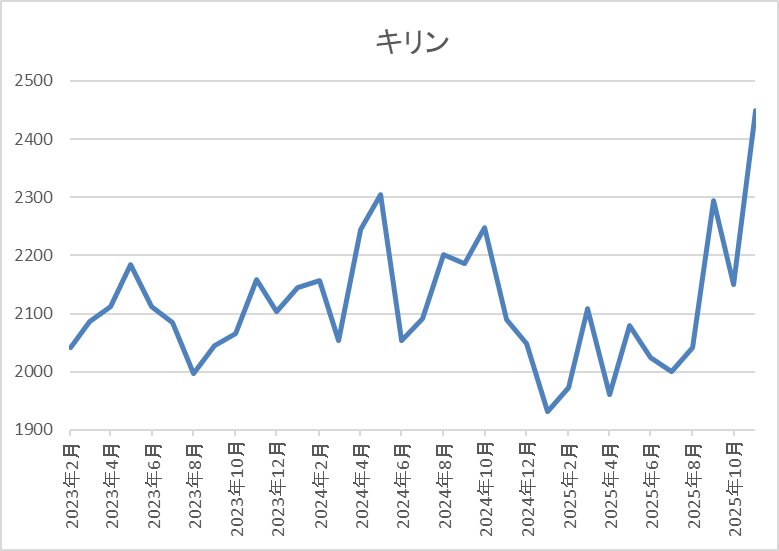

株価推移

2021年頃からの株価は2000円を挟んだ水準で停滞していました。

実際、4月の暴落でも1961円までしか下げず、9月の2296円が今年の高値でしたが、直近は一気に2450円前後まで上昇しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2449 | 13.2 | 1.70 | 74 | 3.02 | 39.9 |

直近の株価は急上昇していますので、増配は続いていますが配当利回りは3%前後の水準です。

今期は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、今期は大きく増益見込みになっているなか、配当も順調に増配傾向ですが、ここ数年の株価は全体の強さも関係なく停滞していました。ただ、直近はアサヒビールへのサイバー攻撃をきっかけに受注が増えている事への期待もあってか急上昇し、ボックス圏を抜けてきています。

もちろん、今回の問題は一時的なものですし、実際にどの程度業績に影響が出るのかは不透明としていますが、今期から正式に累進配当を導入している事も含め、今までの株価が出遅れ過ぎでしたので、まだまだ狙えそうに感じます。

【7270】SUBARU

2番目の銘柄はSUBARUでレガシィやインプレッサシリーズなどの人気車種を製造する自動車メーカーです。実際、アメリカを中心に海外でも人気があり、直近の海外売上比率も北米を中心に8割を超えている状況です。

直近決算

SUBARUは11月10日に第2四半期決算を発表しており、最終利益は904億円と前年同期比726億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、販売台数の増加や価格構成の改善はありましたが、アメリカの関税影響や為替も円高で推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | SUBARU |

| 2019年3月期 | 1414 |

| 2020年3月期 | 1525 |

| 2021年3月期 | 765 |

| 2022年3月期 | 700 |

| 2023年3月期 | 2004 |

| 2024年3月期 | 3850 |

| 2025年3月期 | 3380 |

| 2026年3月期(会社予想) | 1600 |

2019年からの通期最終利益について、2021年頃はコロナショックや半導体の供給不足などの影響で大きく減益となりましたが、2023年はコロナからの経済回復や円安の追い風で一気にV字回復しており、2024年も北米市場を中心に販売が堅調に推移した事で大きく業績が伸びています。

ただ、前期は新型車の導入効果による北米や国内市場での好調な小売販売や為替変動のプラス影響はありましたが、 連結販売台数の減少ならびに販売奨励金の増加などにより減益となっており、今期もトランプ関税や為替の影響で前期比5割以上の減益見込みになっているなか、第2四半期時点の通期進捗率は56%付近で推移しています。

配当推移

| 銘柄名 | SUBARU |

| 2016年 | 144 |

| 2017年 | 144 |

| 2018年 | 144 |

| 2019年 | 144 |

| 2020年 | 100 |

| 2021年 | 56 |

| 2022年 | 56 |

| 2023年 | 76 |

| 2024年 | 106 |

| 2025年 | 115 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、数年前までは144円で安定していましたが、2020年、2021年は業績低迷を背景に大幅減配が続きました。しかし、その後は業績の回復と共に増配が続き、2024年は一気に30円の大幅増配、前期も業績は減益でしたが9円の増配となっており、今期も大きく減益見込みですが、配当は現状据え置きの年間115円予測としています。

SUBARUの配当方針は配当を株主還元の基本と位置づけ、目安を総還元性向40%以上としているなか、累進的な配当を目指すとしてDOE3.5%も設定しています。

株価推移

2023年以降の株価は上下を繰り返しながらも上昇しており、去年7月には3614円の高値を付けました。

しかし、その後は業績の低迷と共の下落が続き、4月の暴落では2174円まで売られましたが、直近は3400円前後まで上昇しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SUBARU | 7270 | 3416 | 15.4 | 0.89 | 115 | 3.37 | 51.8 |

最近の株価は上昇しているなか、今期配当は据え置き見込みですので配当利回りは3%半ばとなっています。

今期は大きく減益見込みですが、PERは市場平均並みで配当性向は52%付近で推移しています。

投資判断

今までの内容からSUBARUの投資判断について、今期はトランプ関税で全ての自動車メーカーが苦戦を強いられていますが、従来から北米での販売割合が8割以上を占めており、自動車メーカーの中でも特に関税の影響を受ける状況でした。その辺りの影響もあって、期初時点では今期の業績見通しを未定にしており、現状も前期比5割以上の減益見込みと厳しい予測になっています。

ただ、その様な状況の中でも海外の販売台数は増えており、この辺りにはSUBARUの底堅い人気を感じますので、関税交渉が決着した事で最近の株価は上昇傾向ですが、配当方針にはDOEや累進配当を採用しており、来期以降の増配も期待できますので、今の株価でも高配当株として気になる銘柄です。

【8425】みずほリース

3番目の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

実際、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは11月6日に第2四半期決算を発表しており、最終利益は290億円と前年同期比35億円の増益になっているなか、通期最終利益の見込みを20億円上方修正し、配当も2円増額の年間50円予測に修正しています。

前期比増益の要因は、国内リース、不動産事業における営業資産・収益が伸長した事や持分法投資損益が好調に推移するとともに、政策保有株式売却等により特別利益の計上もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期(会社予想) | 450 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いており、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期もコア分野である国内リースや不動産事業に加え、海外・航空機事業も収益を伸ばせた事で過去最高益を更新しており、今期も好調な流れは続くとして、期初から増益予測にしていたなか、第2四半期決算で上方修正を発表していますが、通期進捗率は64%付近と依然高水準で推移しています。

配当推移

| 銘柄名 | みずほリース |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年(会社予想) | 50 |

2016年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期まで20期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、前期も本決算で4円増額された事で合計8.6円の大幅増配となっていたなか、今期も期初時点では1円の増配見込みでしたが、第2四半期決算で2円増額された事で合計3円の増配予測になっています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%としています。

株価推移

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

しかし、そこからは再び停滞し、4月の暴落では886円まで下落しましたが、直近は1300円前後まで上昇しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1312 | 8.2 | 0.92 | 50 | 3.81 | 31.1 |

最近の株価は上場来の高値付近で推移していますが、増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、配当も20年以上の連続増配を継続中ですが、少し前までの株価は1000円付近で停滞していました。株価停滞の要因については、リース株全体が利上げによる調達コストの上昇や景気後退を懸念している印象でしたが、さすがに最近は雰囲気が変わってきています。

ただ、それでも全体の強さと比較すると、まだまだ初動のレベルで、利回りも4%に迫る水準ですし、好調な業績やこれまでの配当推移に加え、現在の余裕ある配当性向まで考慮すると、今後の更なる増配も期待できますので、上場来高値でも十分狙えそうに感じます。

【9303】住友倉庫

4番目の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けています。

そんななか、現在は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指しています。

直近決算

住友倉庫は11月6日に第2四半期決算を発表しており、最終利益は69億円と前年同期比18億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、物流事業で人件費、減価償却費が増加した事や不動産事業も賃貸料の減少で本業は減益でしたが、政策保有株式の一部売却に伴う特別利益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期 | 200 |

| 2026年3月期(会社予想) | 174 |

2019年からの通期最終利益を見ていきますが、2023年にかけては倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより概ね順調に増益が続いていました。

しかし、2024年は海運子会社を連結の範囲から除外した事や高騰していた海上運賃相場の下落影響などで大きく減益となっており、前期は当社建物に係る移転補償金等を特別利益に計上した事で大きく増益となりましたが、今期は前年特別利益の反動を考慮して減益見込みにしているなか、第2四半期時点の通期進捗率も39%付近と心配な水準で推移していますが、下期には販売用不動産の売却を予定しているとの事です。

配当推移

| 銘柄名 | 住友倉庫 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年 | 103 |

| 2026年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特に2022年の増配幅は業績好調を背景に大きくなっていました。ただ、直近の増配幅は業績の増減もあって小さくなっており、2024年は1円、前期も2円の増配だったなか、今期は現状据え置きの予測になっています。

住友倉庫の配当方針は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

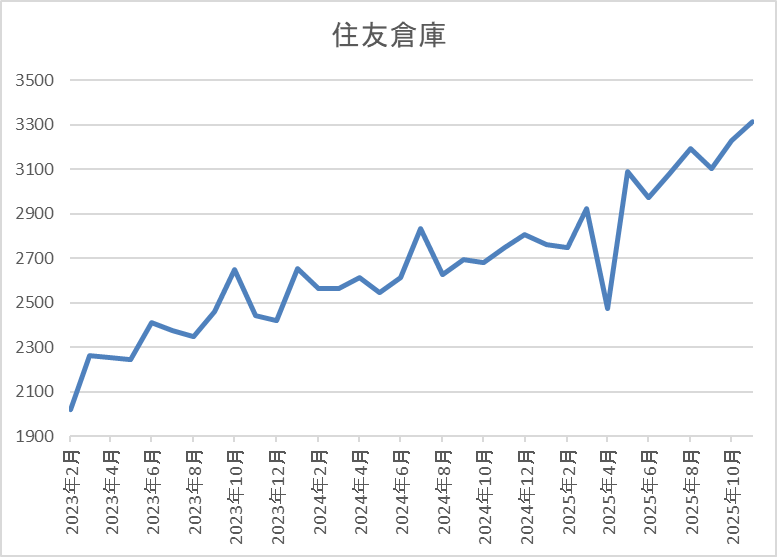

株価推移

2023年頃からの株価は概ね順調に上昇が続いています。

そんななか、去年は停滞する時期もありましたが、最近はじわじわと上昇が続き、直近は3350円前後で推移しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 3345 | 14.6 | 0.92 | 103 | 3.08 | 45.1 |

最近の株価は上場来の高値付近まで上昇しているなか、今期配当は現状据え置き予測ですが配当利回りは3%前半の水準です。

今期は減益見込みですが、PER、PBRは市場平均並みで、配当性向は45%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、最近の業績は一過性要因によって増減を繰り返しており、今期も前期一過性要因の反動や人件費の増加で減益予測にしていますが、倉庫や港湾運送の需要自体は増加傾向で、注力中の不動産事業も収益規模が拡大しています。

その様な状況もあってか、直近の株価もじわじわ上昇して上場来の高値を更新していますが、他の銘柄と比較すると、これまでの上げ幅は控えめですので、派手さは無いですが、今からでも間に合いそうな印象です。

【1719】安藤ハザマ

最後の銘柄は安藤ハザマで耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設などを手掛ける準大手のゼネコンです。そんななか、建設業界でも資材高騰や人手不足などを要因に業界の再編が進んでいる状況です。

直近決算

安藤ハザマは11月7日に第2四半期決算を発表しており、最終利益は77億円と前年同期比12億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、大型工事の進捗・工事の採算性向上に加え、政策保有株式縮減に伴い特別利益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 180 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、前期は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、今期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表しているなか、第2四半期時点の通期進捗率も43%付近に留まっていますが、例年の平均は上回っている状況です。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、前期も10円の増配となっていたなか、今期も業績は大きく減益見込みですが、期初から10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としています。

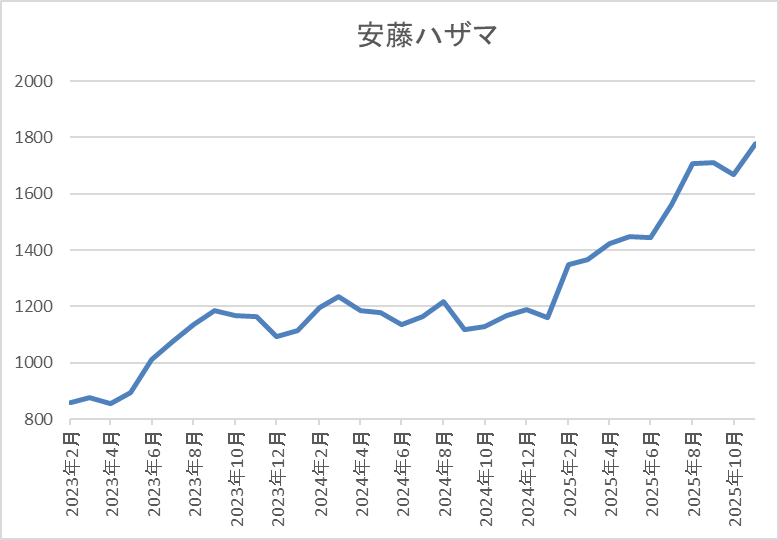

株価推移

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、今年2月に業績の上方修正が発表された後は再び値を上げ、直近は1800円前後で推移しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1833.5 | 16.0 | 1.57 | 80 | 4.36 | 69.7 |

最近の株価は上場来高値を更新していますが、大幅増配も続いていますので配当利回りは4%半ばと高水準です。

今期は減益見込みですがPERは市場平均並みで、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から安藤ハザマの投資判断について、今期は大きく減益見込みですが、要因は前年にあった一時的要因の反動影響が大きく、数年前と比較しても順調に伸びています。そんななか、最近の株価は全体の強さや大幅増配が続いている事に加え、積極財政への期待もあってか、上昇ペースが加速していますが、依然利回りは4%を超えている状況です。

以上の点に加え、山岳トンネルやダムなどのインフラは老朽化により、今後更に需要が増える事も期待できそうですので、今からでも狙えそうに感じます。

まとめ

今回は堅調な株式市場が続くなか、今からでもまだ狙えそうな5銘柄を検証しました。最近は株価の上昇で配当利回りが低下している高配当株も増えていますが、株価が出遅れている銘柄や動き始めたばかりの銘柄であれば、まだまだ今からでも狙えそうな銘柄はたくさんあります。

実際、今回検証した銘柄の中には上場来高値を更新中の銘柄もありましたが、様々な事を考慮すると、今からでも狙えそうに感じましたので、今年も残り少なくなりましたが、個人的には来年に向けて、優良な高配当株を探し続けたいと考えています。

コメント