今年も残り1ヶ月を切りましたが、振り返ると年明け時点の日経平均は4万円付近で推移しており、4月のトランプショック時には3万円の大台を割れそうな瞬間もありましたので、現状5万円付近で推移している今年の日経平均は、歴史に残る大相場として終了する事が、ほぼ確実な状況となっています。ただ、これだけ株価が上昇すると、配当利回りが低下している銘柄も増えていますし、高値警戒感から新規での購入を躊躇ってしまう部分もあるかと思いますが、本格的なインフレが進んでいる日本において、来年は更に大きな相場がやって来る可能性も十分あります。

そこで今回は、今年の株価は大きく上昇していますが、来年も更なる株高が期待できそうな5つの高配当株を検証していきます。

【8015】豊田通商

最初の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角です。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

実際、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っているなか、最近はアフリカ事業にも注力しています。

直近決算

豊田通商は10月31日に第2四半期決算を発表しており、最終利益は1869億円と前年同期比54億円の増益になっているなか、通期最終利益の見込みを200億円上方修正しており、配当も6円増額の年間116円予測に修正しています。

前期比増益の要因は、グローバルでの堅調な自動車生産や新興国での販売が増えた影響としており、足元の事業環境や為替前提を見直し、業績を上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期(会社予想) | 3600 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響で増益が続いていました。

そして、前期も円安や価格転嫁が進んだ事で過去最高益を記録しているなか、今期はトランプ関税や為替の影響を考慮して、期初時点では6%程度の減益見込みにしていましたが、第2四半期決算の上方修正で、ほぼ前期並みの水準まで改善しているなか、通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年(会社予想) | 116 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで15年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期は約12円、今期も業績は減益見込みですが期初から5円の増配見込みにしていたなか、第2四半期決算に6円増額した事で合計11円の増配予測になっています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

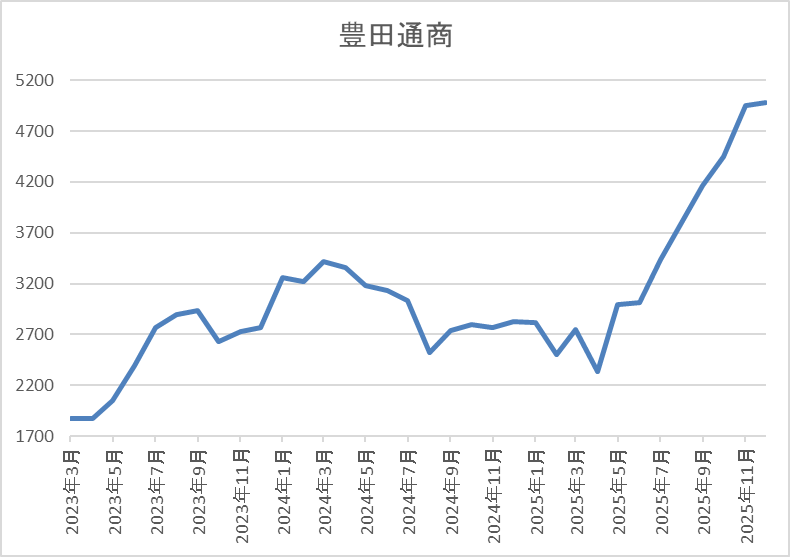

株価推移

2023年以降の株価は急騰して去年3月には3544円まで上昇しています。

しかし、その後は低迷して4月の暴落では2072円まで売られましたが、直近は5000円前後まで上昇しています。

株価指標(2025年11月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 5054 | 14.8 | 1.88 | 116 | 2.30 | 34.0 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期は依然減益見込みですがPERは市場平均並みで、配当性向は34%付近となっています。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当は順調に推移していましたが、今期はトランプ関税や為替の影響で期初から減益予測になっていました。ただ、関税コストについては顧客への転嫁が進んでいる事や直近は円安が進んでいる事に加え、アフリカ事業の好調もあって、現状は前期比並みの最終利益予測まで改善しています。

以上の点に加え、依然想定の為替レートは145円/ドルと現状の水準よりかなり円高で設定している事や好調なアフリカ事業も更に伸びしろがあるとしていますので、今年の株価はかなり上昇しましたが、来年もこの勢いは止まりそうにありません。

【1332】ニッスイ

2番目の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

また、水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率も北米や欧州を中心に4割近くを占めています。

直近決算

ニッスイは11月6日に第2四半期決算を発表しており、最終利益は142億円と前年同期比17億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、養殖事業や北米水産加工の改善に加え、国内チルド事業も好調を継続しているためとの事です。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 253 |

| 2026年3月期(会社予想) | 250 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年頃は減益が続きましたが、その後はコロナからの経済回復や国内養殖事業の改善に加え、食品事業も国内外で価格転嫁が実現した影響などで増益が続いています。

そして、前期も水産市況の下げ止まりや南米養殖のプラス影響で水産事業が堅調に推移した事に加え、食品事業も海外販売が拡大した影響などで過去最高益を更新していますが、今期は前期にあった税金費用減の反動があるとして、微減益の予測で発表しているなか、第2四半期時点の通期進捗率は57%付近と順調に推移しています。

配当推移

| 銘柄名 | ニッスイ |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年 | 28 |

| 2026年(会社予想) | 28 |

2016年からの配当推移を見ていきますが、順調に増配が続いています。特に最近は好調な業績を背景に増配額も大きくなっており、2023年は4円、2024年は6円の増配となっていたなか、前期も期初時点では据え置きでしたが、その後の上方修正で4円の増配となり、今期は再び据え置き予測のスタートになっています。

ニッスイの配当方針は安定的な配当を実現しつつ、3 年間の総還元性向40%以上を目安にしています。

株主優待

ニッスイの株主優待ですが、保有株数によって自社商品の詰め合わせセットがもらえ、金額は500株以上で3000円相当、1000株以上で5000円相当となっています。ちなみに私は現在500株保有していますので、3000円相当の自社商品を毎年受け取っていますが、送られてくる商品は毎年微妙に違っており、今年はまぐろステーキの缶詰が1番美味しかったです。

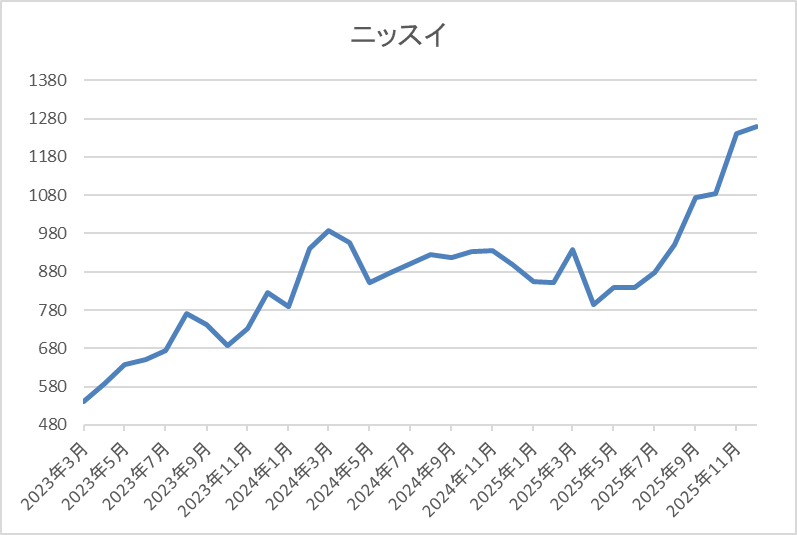

株価推移

株価は2022年春以降に上昇傾向となり、去年3月には1002円の高値を付けました。

しかし、その後は低迷が続き、4月の暴落では795円まで値を下げましたが、直近は1200円前後まで上昇しています。

株価指標(2025年11月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 1235.5 | 15.0 | 1.37 | 28 | 2.27 | 33.9 |

最近の株価は上場来高値を更新しているなか、今期配当は現状据え置き見込みですので配当利回りは2%台まで低下しています。

今期は微減益の見込みですがPERは市場平均並みで、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からニッスイの投資判断について、最近の業績は過去最高益が続いているなか、今期は依然減益見込みですが、減益率は1.5%程度で第2四半期時点の進捗率も順調に推移していますので、来年上方修正が発表され、今期も過去最高席となる可能性は十分あります。

以上の点に加え、現状の余裕ある配当性向や最近の配当推移を踏まえると、今期中には配当が年間30円を超えそうな雰囲気ですので、現状の利回りは今年の株価上昇で低下していますが、今のうちに仕込みたくなる銘柄です。

【8601】大和証券グループ

3番目の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。

そのため、証券会社の業績は市場環境の影響を大きく受けますが、最近は資産管理型ビジネスへの移行を進め、相場とは関係なく収益を挙げられる体制作りを強化しています。

直近決算

大和証券は11月4日に第2四半期決算を発表しており、最終利益は789億円と前年同期比12億円の増益になっているなか、通期最終利益は非開示、年間配当も下限の44円予測のままですが、中間配当は前期比1円増配の29円で確定しています。

前期比増益の要因は、ラップ口座サービスの契約資産残高が過去最高を更新している事や証券、不動産のアセットマネジメント部門も運用資産残高が順調に拡大しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は増減が激しくなっています。実際、2023年は不透明な市場環境を受けてホールセール部門が減少した事などを要因に減益となりましたが、2024年はリテール部門で資産管理型ビジネスへの移行が着実に進展した事などにより全部門が堅調に推移した事で大きく増益となっています。

そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、中間決算時点の純利益は12年ぶりの高水準と好調を維持しています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | 44 |

2016年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配、そして前期も過去最高となる年間56円の配当になっており、今期の年間配当は便宜上下限の44円予測としていますが、中間配当は過去最高となる29円で確定しています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

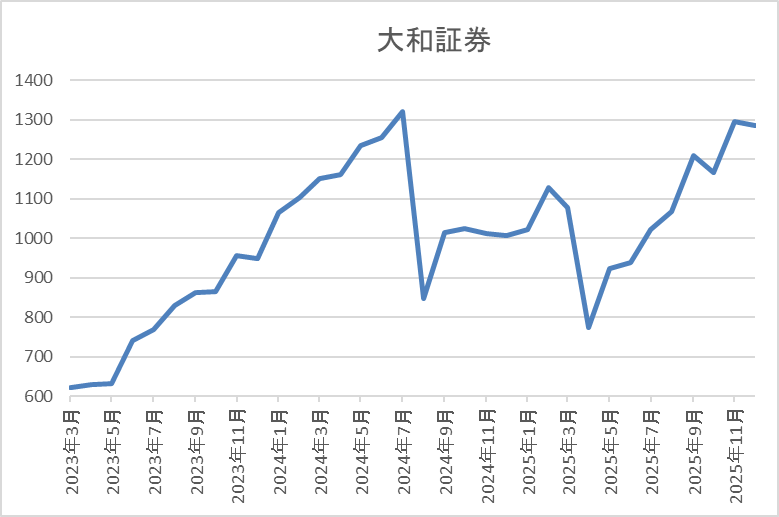

株価推移

2023年夏以降の株価は右肩上がりの状況で、去年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では773円まで下げましたが、直近は再度1300円前後まで上昇しています。

株価指標(2025年11月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1294.5 | ‐ | 1.07 | 44 | 3.40 | ‐ |

最近の株価は大きく上昇しているなか、今期配当は依然下限の44円予測のままですが配当利回りは3%半ばとなっています。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断ですが、証券会社の業績は株式市場の影響を大きく受けますが、ここ数年は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築を進めていました。そんななか、最近は歴史的な市場環境も加わり、業績も好調に推移していますが、運用資産残高などの拡大を背景に今後の見通しも明るいとしていますので、今期の年間配当は60円の大台突破も現実的です。

以上の点を踏まえると、最近の株価も上昇傾向ですが、依然去年の高値すら超えられていませんので、来年の株価は更に凄い事になるかもしれません。

【1802】大林組

4番目の銘柄は大林組です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。また、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も3割に迫る水準へと拡大しています。

直近決算

大林組は11月5日に第2四半期決算を発表しており、最終利益は779億円と前年同期比234億円の増益になっているなか、通期最終利益の見込みを490億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内建築事業の大規模工事複数件で追加変更工事の獲得や工事原価の圧縮などにより完成工事総利益が増加する事に加え、政策保有株式の売却が前回予想時の想定を上回って進捗したためとの事です。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期 | 1460 |

| 2026年3月期(会社予想) | 1490 |

2021年からの通期最終利益について、大規模工事複数件において工事損失引当金を計上し、減益となった年もありますが、手持ち工事は堅調に進捗していた事で概ね順調に推移しており、前期は更に採算性の良い案件への入れ替えが進んだ事や政策保有株式の売却が計画を上回った影響などで過去最高益を記録しています。

そんななか、今期は前年の大型案件の反動や完成工事高の減少に加え、政策保有株式の売却も減少する見込みとして、期初時点では3割以上の減益見込みにしていましたが、第2四半期決算の上方修正で一転、増益予測に変わっているなか、通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | 大林組 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年 | 81 |

| 2026年(会社予想) | 82 |

2016年からの配当推移について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は一気に33円の大幅増配となっており、前期も6円の増配となりましたが、今期は現状1円の増配予測になっています。

ちなみに2024年の配当が大きく増配となった要因は去年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、2024年からその目安を3%程度から5%程度に引き上げています。

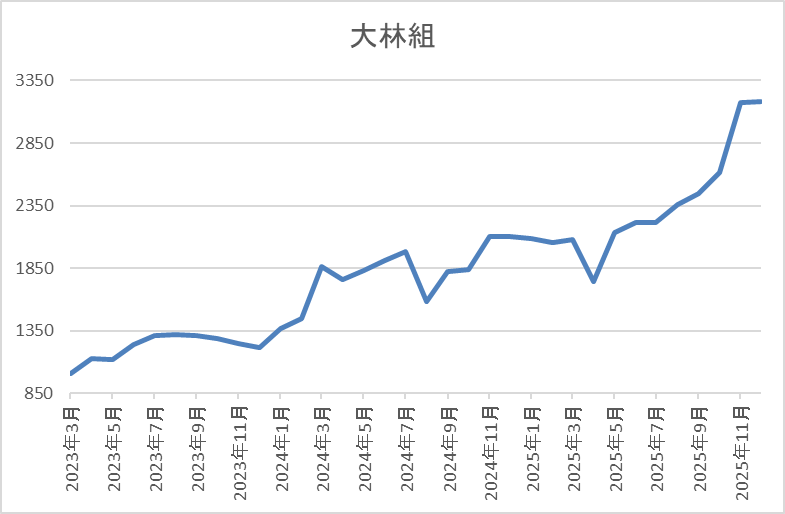

株価推移

株価は2023年春頃からじわじわ上昇し、配当方針の見直しを発表した去年3月には1950円まで値を上げました。

しかし、その後は停滞して4月の暴落では1742円まで下げましたが、直近は今回の決算を受けて3200円前後まで上昇しています。

株価指標(2025年11月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 3184 | 14.8 | 1.88 | 82 | 2.58 | 38.1 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みになりましたのでPERは市場平均並みで、配当性向は38%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがありますが、最近は順調に推移しており、今期も今回の上方修正で減益見込みから一転、過去最高益を更新する予測になっています。そうなると、同時に配当の増額も期待したいところでしたが、現在の配当は株主資本(DOE)の目安4.9%付近で推移していますので、仕方がないところはあります。

ただ、今後も積極財政によって更に業績が好調に推移すれば、DOEの目安を引き上げるなどして、増配が行われる可能性は十分あるかと思いますので、今年の株価は大きく上昇しましたが、今からでも仕込みたくなる銘柄です。

【5020】ENEOS

最後の銘柄はENEOSで日本を代表するエネルギー・資源・素材企業グループです。石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども手掛けています。

そんななか、配当は据え置きが続く期間も長かったですが、前期は久しぶりの増配となっており、今期からは累進配当まで導入していますので、魅力度も増しているところです。

直近決算

ENEOSは11月12日に第2四半期決算を発表しており、最終利益は645億円と前年同期比34億円の減益になっているなか、通期最終利益の見込みを500億円下方修正していますが、配当は4円増額の年間34円予測に上方修正しています。

通期業績予測は下方修正のなか配当増額を発表した要因について、業績の下方修正は油価下落に伴う在庫影響の悪化が主因としており、実質的な営業利益は石油製品事業の好調により増益のためとの事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1350 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして期初から減益予測にしていたなか、第2四半期決算で更に下方修正が発表されています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 34 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も期初から4円の増配見込みになっていたなか、今回の決算で4円増額された事で合計8円の大幅増配予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

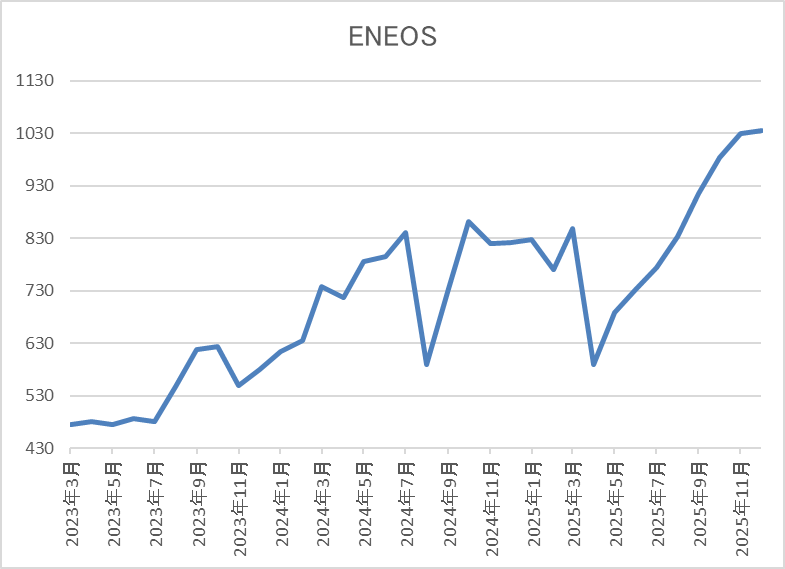

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは停滞が続き、4月の暴落では590円まで売られましたが、直近は1000円の大台を超える水準まで上昇しています。

株価指標(2025年11月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1028.5 | 20.5 | 0.89 | 34 | 3.31 | 67.7 |

最近の株価は上場来の高値を更新していますが、今回の決算で配当の増額が発表されましたので配当利回りは3%半ばの水準です。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は68%付近となっています。

投資判断

今までの内容からENEOSの投資判断について、最近の業績は減益が続いており、今期も今回の決算で下方修正が発表され4割以上の大幅減益見込みになっていますが、大きな要因は油価下落に伴う在庫影響と、良くも悪くもいつも通りです。ただ、長く年間22円で据え置きだった配当は完全に雰囲気が変わってきており、第2四半期決算の増額で気が付けば年間34円予測と、わずか1年で1.5倍以上の水準へ増えているなか、今期からは累進配当まで導入していますので、今後への期待も膨らみます。

その辺りの状況もあってか、直近の株価も上場来の高値を更新していますが、まだまだ動きとしては初動かもしれません。

まとめ

今回は今年の株価は大きく上昇していますが、来年も更に上昇しそうな5銘柄を検証しました。5銘柄とも最近の株価上昇で配当利回りは低下しており、高配当株とは呼びにくい水準の銘柄もありましたが、いずれの銘柄も今後の更なる増配で配当利回りが上昇する可能性を秘めていると感じています。

実際、最近の好調な業績や株主還元力の向上も今の株高の要因になっていると思いますので、これだけ相場が強い状況では現在の利回りだけでなく、数年先の配当額まで予想しながら投資銘柄を選定する事も大切かと思います。

コメント